二、公司军品占比超过七成,受益于国防支出的持续增长

公司主营业务为高端继电器、连接器、微特电机、光电子产品、电缆组件的研制、生产和销售,70%以上的产品销售给航天、航空、电子、舰船、兵器等领域的高端客户,军品基本覆盖全部军工装备领域,民品以通讯、石油、轨道交通、家电市场配套为主。

1、传统军品受益于国防投入持续增加以及装备信息化程度提升

2019 年我国国防经费预算达 11900 亿元人民币,增长 7.5%,另据 2019 年新版国防白皮书披露,横向国际对比,我国国防费水平偏低,将继续保持适度稳定增长。纵向对比, 装备费占国防费比例持续提升,从 2010 年的 1773.59 亿元提升至 2017 年的 4288.35 亿元,年均复合增长率达 13.44%;装备费占比相应由 2010 年的 33.2%提升至 2017 年的 41.1%,提升 7.9%。装备费提升主要是由于我国军队推进国防和军队全面建设, 加大武器装备建设投入,淘汰更新部分落后装备,升级改造部分老旧装备,研发采购航空母舰、作战飞机、导弹、主战坦克等新式武器装备,稳步提高武器装备现代化水平。因此,预计未来我国的军费投入将长期保持在一个高于 GDP 增速的水平上。

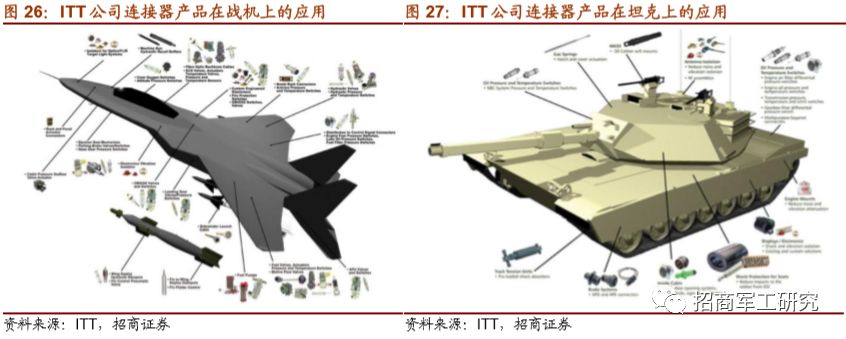

目前,电子系统已在各型武器平台或装备成本中已占有相当的比例,而且随着国防信息 化建设的快速推进,武器平台与综合电子信息系统装备不断有机融合、复合发展,价值 占比仍在持续提升。而连接器是军事或航天系统不可或缺的电子元件,广泛应用在电子 信息、武器、航空、航天、舰艇等多个领域。

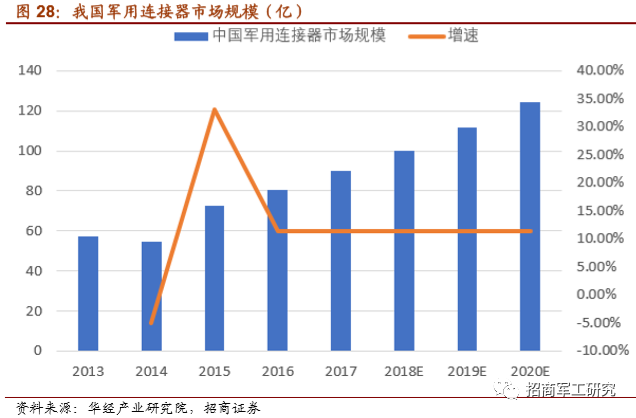

总书记在党的十九大报告中明确指出:“确保到二〇二〇年基本实现机械化,信息化建设取得重大进展,战略能力有大的提升,力争到二〇三五年基本实现国防和军队现代化,到本世纪中叶把人民军队全面建成世界一流军队”。预计随着我军武器装备信息化程度的不断提高和军队现代化建设的加快,必将带来大量新式装备需求的增长,军用连接器市场规模有望持续扩大。据统计,2013 年中国军用连接器市场规模为 57.26 亿元, 但预计到 2020 年国内军用连接器的市场规模将达 124.36 亿元。未来三年复合增速在 10%以上,明显高于军费增速,行业保持较高的景气度。

2、公司受益于航天发射进入高速增长期,未来商业航天空间广阔

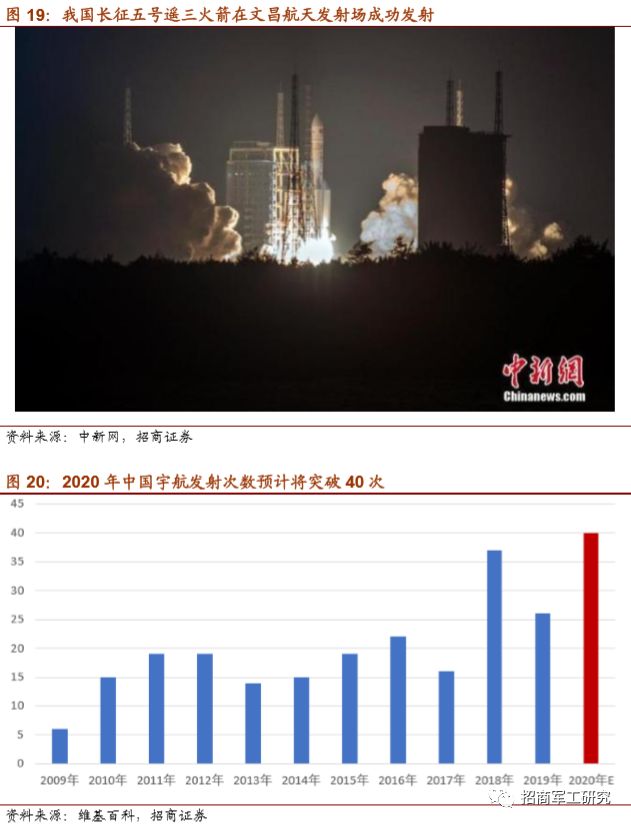

2019 年 12 月 27 日,长征五号运载火箭在中国文昌航天发射场成功将实践二十号卫星送入预定轨道。据环球网记者报道,随着长征五号第三次发射任务的成功实施,2020 年中国一系列重大航天任务将陆续展开,按照计划,2020 年,中国将通过长征五号发射火星探测器,并通过一次发射实现火星环绕、着陆和巡视探测。长征五号运载火箭的研制历程,也为新一代运载火箭积累了宝贵的经验。由火箭院抓总研制的长征五号 B、长征七号甲、长征八号等多型新一代运载火箭将相继迎来首飞。全年预计宇航发射次数将突破 40 次。

过了半个多世纪的发展,中国的航天产业取得了一系列举世瞩目的骄人成绩,航天产业初具规模。但不得不承认,我国航天产业总体上仍具有较强的军用背景,航天科技集团和航天科工集团组成了我国航天工业的主体。打破“封闭”的航天产业,让航天产业注入新鲜血液,成为航天产业发展的新趋势。

2019 年 06 月,国家国防科工局与中央军委装备发展部联合发布《关于商业运载火箭规范有序发展的通知》。在《通知》中,正式承认了商业发射的地位,同时对商业发射企业的科研、生产、试验、发射、安全和技术管控等生产经营全流程提出了规范要求,杜绝了模棱两可的情况,为行业未来健康有序发展起到了积极作用。

我们认为,航天电器作为我国航天军工领域领先的连接器供应商,将受益于我国航天事业的快速发展,随着 2020 年我国航天发射次数有望突破 40 次,将带动公司相关业务的快速增长。另一方面,我国商业航天事业发展迎来新机遇,涌现出大量民营商业航天公司,随着技术的迭代,火箭发射成本逐步压缩,大量的航天发射及应用需求亟待释放,公司在未来商业航天市场潜力较大。

连接器功能多样、种类繁多,因此呈现多样化的特点。按照传输的介质,连接器可以分 为电连接器、光连接器和流体连接器;其中,按照传输的频率,电连接器又分为低频连 接器、高频连接器以及滤波连接器;按照外形,电连接器可以分为圆形连接器和矩形连 接器等。凡需光电信号连接的地方都要使用光电连接器,连接器作为构成整机电路系统 电气连接必需的基础元件之一,已广泛应用于航空、航天、军事装备、通讯、计算机、 汽车、工业、家用电器等领域,现已发展成为电子信息基础产品的支柱产业之一。

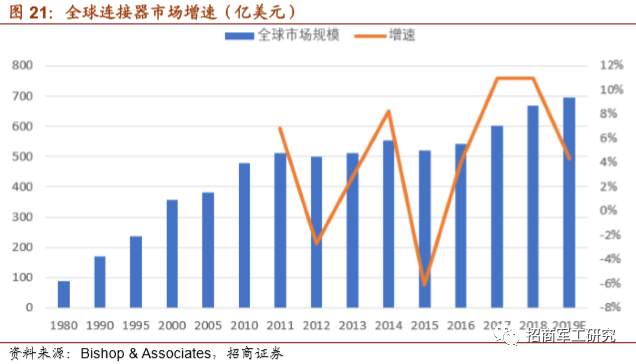

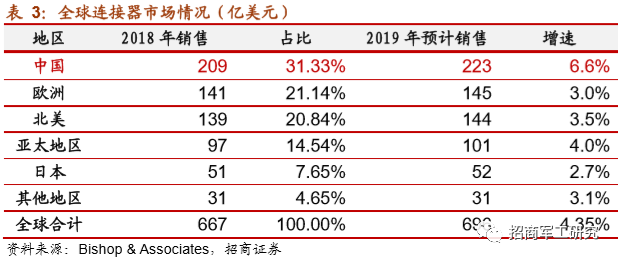

全球连接器市场容量巨大。根据权威机构 BISHOP ASSOCIATES 的调查显示,全球 连接器市场从2016年开始进入新一轮上涨周期,2018 年的市场规模已达 667亿美元, 全球连接器市场 2015-2018 年复合增长率(CAGR)为 8.62%,2018 年全球连接器行 业增长率为 10.97%。2019 年该市场有望达到 696 亿美元的规模。

而在全球市场中,随着国际电子制造产能不断向中国内地转移导致国内连接器市场迅速增长,目前中国市场已经成为全球最大且增速最快的市场。2018 年,在全球五大区域中,中国连接器市场销售额达到 209 亿美金,占到全球的 31.33%。同时中国市场预计在 2019 年实现 6.3%的高增长率,领先全球。

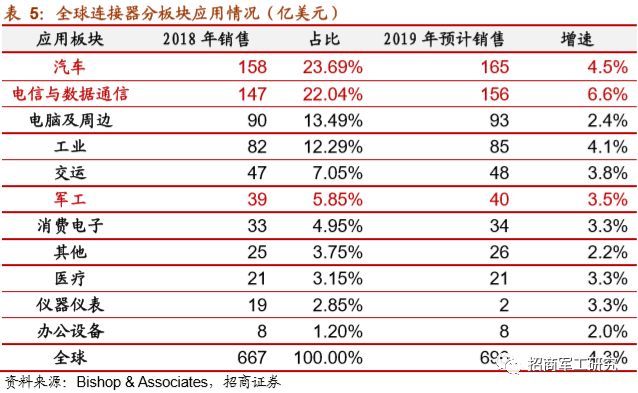

从下游应用板块来看,汽车与电信/通信市场一直是连接器产品的主要应用领域。且销售增速预计也最为强劲,预计分部同比增长 4.5%与 6.6%。而军工领域则增长较为平稳。预计新能源汽车、物联网、无人机等新兴产业正在蓬勃发展,整体来看下游市场的发展将推动连接器产业快速增长。

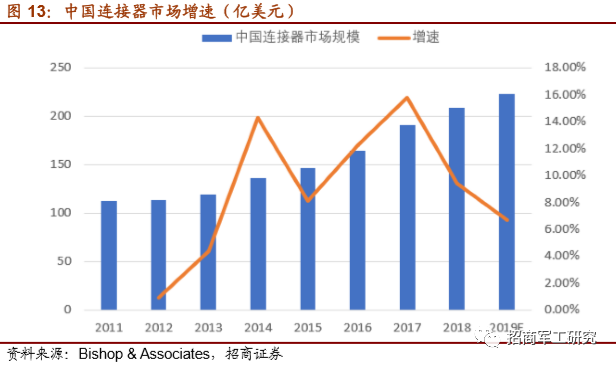

近年来,随着信息化浪潮的不断推进,中国信息化建设发展迅速且规模已跃居世界前列,在质量和技术上也取得了极大的进步,其中智能手机、通信设备、无人机等新兴产业影响力较大。连接器作为实现信息化的基础元器件,受益于信息化建设投入不断扩大,2011 年到 2018 年,中国连接器市场规模由 113 亿美元增长到 209 亿美元,年复合增长率 8.56%,显著高于全球同期 4.8%的增速。2019 年,我国连接器市场预计实现 6.3%的高增长率,达到 223 亿美元的巨大市场。

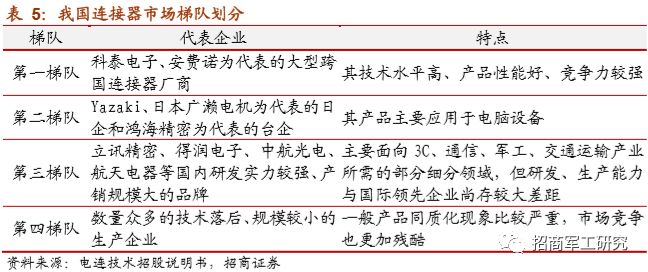

整体上看,目前国内连接器生产企业数量众多,但大多数连接器厂商的规模普遍较小。与国际连接器巨头相比,大多数国内连接器生产企业在技术、规模、产业链上存在一定的差距,但近年来,由于国家政策的支持、企业研发能力的持续提高,差距在逐渐缩小。而国内企业还拥有连接器跨国企业无法比拟的部分优势,如低成本、贴近客户、 反应灵活等,上述优势使优秀的国内企业在市场竞争中市场份额在逐步扩大。

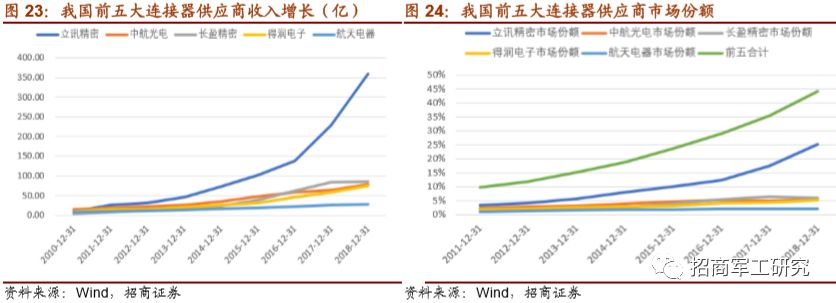

从国内主要连接器企业营业收入来看,连接器行业前五强分别为立讯精密、长盈精密、 中航光电、得润电子和航天电器。从我国前五大连接器供应商合计营收角度测算,五家头部公司的市场份额从 2011 年的 9.86%,到 2018 年市场份额增长至 44.03%,与国际市场头部企业超过 50%的集中度相比,中国头部连接器企业仍有较大的发展空间。随着国内头部企业市场份额的不断提升,强者愈强的马太效应将更加明显,预计未来连接器头部公司将继续扩大其市场份额。

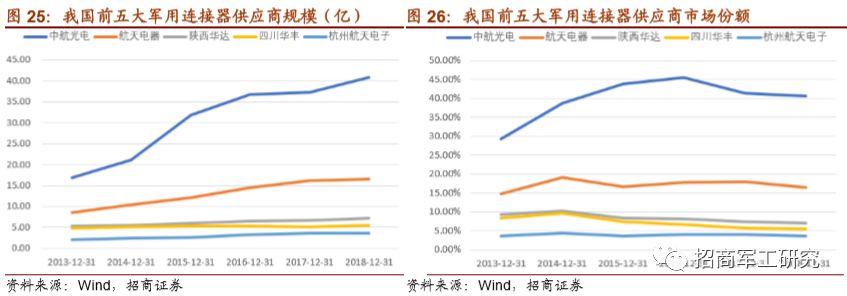

相比民品市场,我国连接器军品市场更加集中,2018 年,我国军用连接器前五强分别 为:中航光电、航天电器、陕西华达、四川华丰、杭州航天电子(航天电子子公司),五家企业 2018 年连接器收入达到 73.59 亿元(中航光电、航天电器按主营业务披露数据,其余三家按营业总收入,由于公司未详细披露各业务中军民品占比,测算情况与实际情况可能存在差异),约占总体军用连接器市场的 73.41%。其中航天电器的市场份额超过 15%。

航天电器公司研制生产的连接器主要品种为高可靠圆形连接器、绞线式弹性毫微插针连接器、射频连接器、密封连接器、高速传输连接器、光纤连接器、印制电路连接器等;

相较于行业龙头中航光电,航天电器目前在连接器收入规模上仍有一定差距,但公司目前的军品占比更高,航天电器 70%以上的产品销售给航天、航空、电子、舰船、兵器等领域的高端客户,同时公司背靠航天科工集团,在航天军品领域具有更明显的优势,公司是航天连接器领域的细分龙头。综合来看,航天电器经历十余年发展,从我国近千家连接器企业中的脱颖而出,目前已经成为国内领先,同时在军品尤其是航天领域具有 明显优势的连接器供应商。

军用连接器市场规模在过去几年保持高速增长,并有望持续扩大。据统计,2013 年中国军用连接器市场规模仅 57.26 亿元,预计到 2020 年国内军用连接器的市场规模将达 124.36 亿元。未来三年复合增速在 10%以上,明显高于军费增速,行业保持较高的景气度。航天电器作为国内领先的航天军工连接器供应商,将充分享受行业增长红利。

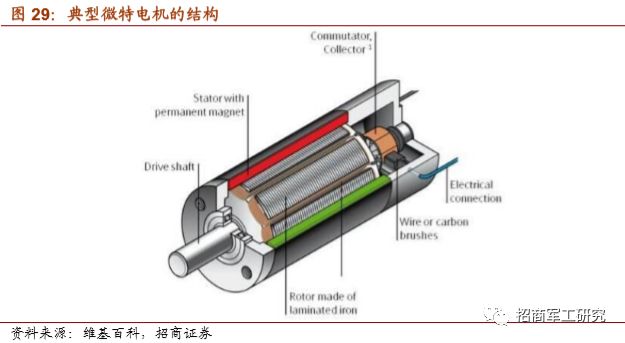

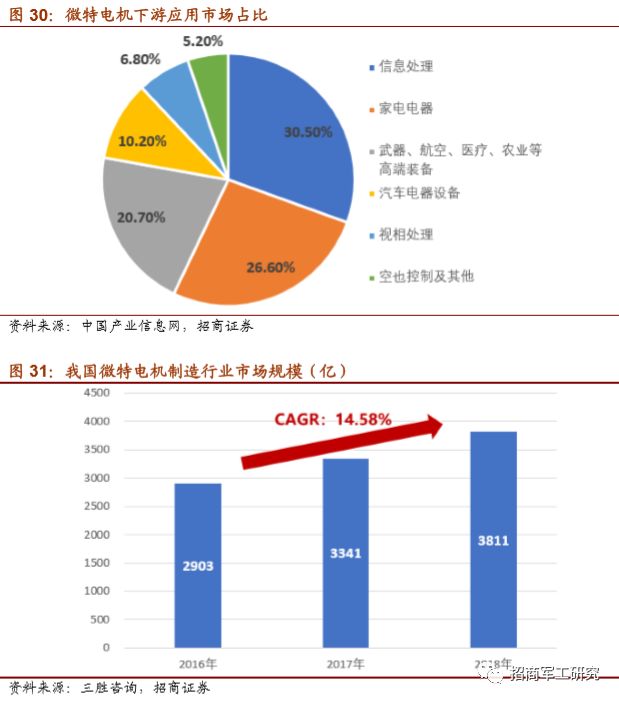

微特电机是指具有特殊性能、用于特殊场合的微型电机,是工业自动化、农业现代化、 武器装备现代化、办公自动化、家庭现代化等各个领域不可缺少的基础产品,常用于控制系统中,实现机电信号或能量的检测、解算、放大、执行或转换等功能,也可作为设备的交、直流电源。

微特电机作为基础性的电子器件广泛存在于各种机电设备中,但它本身并不构成最终消费品。主要的下游应用包括信息处理、家用电器、汽车、计算机设备、办公设备、空气净化设备、医疗器械、视听设备、工业生产设备、机器人、电动工具等行业。2018 年,全球微特电机应用最多的是信息处理行业,占全球市场份额的 30.5%;武器、航空、 医疗、农业等高端装备占市场份额的 20.7%。

根据中国产业信息研究网发布的报告数据显示,2016 年我国微特电机制造行业市场规模为 2903 亿元,2017 年我国微特电机制造行业市场规模为 3346 亿元,2018 年我国微特电机制造行业市场规模为 3811 亿元,较 2017 年增长 13.9%,近两年复合增速达到 14.58%,市场规模保持快速增长。

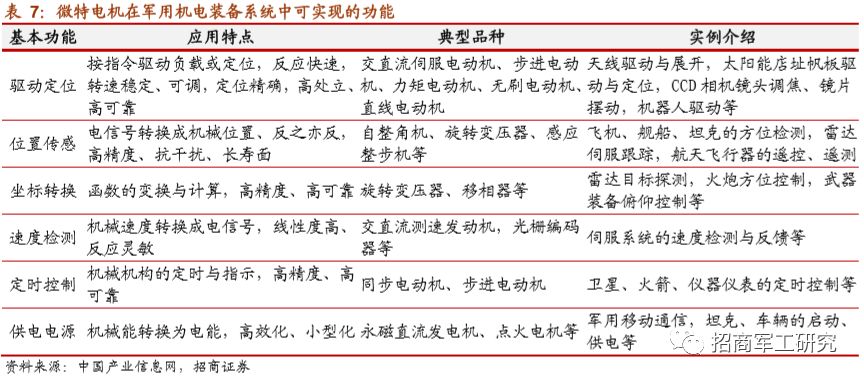

微特电机是军用机电组件的重要组成部分,是现代军用机电装备系统不可缺少的元器件, 在导弹、火箭、卫星、飞船、飞机、舰船等武器装备的机电组件中实现装置驱动、位置传感、速度检测、坐标换算等功能,研发高精度、高效率的微特电机对满足我国发展军用装备和先进武器系统至关重要。精确制导武器在近年来的几次局部战争中显示出超常的作战能力,是现代高科技战争不可或缺的主角,而精确制导武器要实现高精度命中必须依赖电机,微特电机技术指标的高低将直接决定军用机电组件战术和技术性能的优劣。

为满足国防武器装备需要,中国微特电机制造行业经历了仿制、自行设计和研究开发的阶段,至今已有几十年的发展历史,已形成产品开发、规模化生产和关键零部件、关键材料、专用制造设备、测试仪器配套的完整的工业体系。微特电机行业已成为国民经济 和国防现代化建设中不可缺少的一个基础产品工业。

微特电机是工业自动化、农业现代化、武器装备现代化、办公自动化、家庭现代化等各个领域不可缺少的基础产品,其应用范围非常广泛,而且随着经济发展程度和技术进步还将进一步拓展。目前发达国家微特电机的家庭平均拥有量为 80-130 台,而中国大城市家庭平均拥有量大约在 20-40 台,远远低于西方发达国家。若每个家庭每年平均使用量增加1台,则中国每年微特电机需求量将增加3-4亿台,国内微特电机市场前景广阔。

航天电器的微特电机业务主要依托于子公司贵州林泉开展,贵州林泉的技术来自林泉航天电机有限公司,该公司是科技部批准的我国唯一一家精密微特电机工程技术研究中心组建依托单位。

贵州林泉作为航天电器的军品和石油装备(复式永磁电机)等高新技术产品的研制、生产基地,下设北京研发部负责伺服控制及其延伸产品的研发。昆山航天林泉电机有限公司作为公司中小型特种电机的研制、生产基地并在上海设有新能源汽车动力总成研发部。目前公司研制生产的主要品种为:伺服电机、无刷直流电机、直流力矩电机、永磁直流系列电机、复式永磁抽油机电机、中小型民用电机等。为载人航天、探月工程等国家重大专项和高新工程配套研制生产了 4000 余种产品,在航天领域有较高的市场份额。

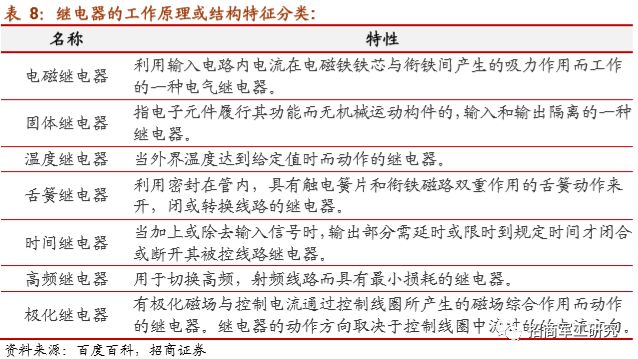

继电器是具有隔离功能的自动开关元件,当输入量(激励量)的变化达到规定要求时,在电气输出电路中使被控量发生预定的阶跃变化的一种电器。它具有控制系统(又称输入回路)和被控制系统(又称输出回路)之间的互动关系。通常应用于自动化的控制电路中,它实际上是用小电流去控制大电流运作的一种“自动开关”。故在电路中起着自动调节、安全保护、转换电路等作用。广泛应用于遥控、遥测、通讯、自动控制、机电一体化及电力电子设备中,是最重要的控制元件之一。按继电器的工作原理或结构特征可分为以下几种:电磁继电器、固体继电器、温度继电器、舌簧继电器、时间继电器、高频继电器、极化继电器等七大类,其他类型的继电器:如光继电器,声继电器,热继电器,仪表式继电器,霍尔效应继电器,差动继电器等。

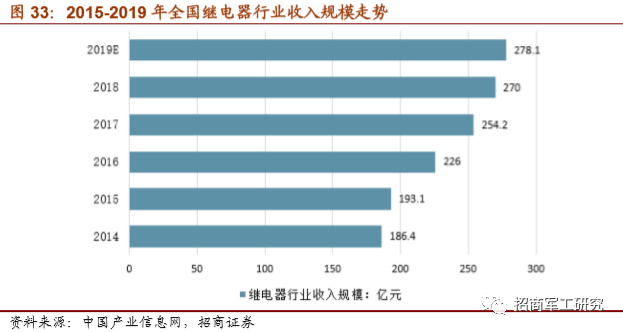

我国继电器行业蕴藏巨大的市场潜力,据中国产业信息网数据,十二五期间,继电器的需用量和应用领域将继续发展壮大,传统的机电式继电器将以约 8%的速度增长,固态继电器的发展速度将保持在 15%左右,特种继电器则会以 20%以上的速度迅猛发展。2019 年,我国继电器市场收入规模有望达到 278 亿。

目前,我国有近 400 家各类继电器生产厂商,但大多企业规模较小,只有少部分企业具备中高端继电器的生产能力,因此整体行业集中度不高。由于多数公司的产品同质化严重,不断有企业因为质量问题、信誉问题、技术落后等被迅速淘汰出继电器行业市场,同时一些以低端产品为主的继电器企业也由于激烈的市场竞争而逐渐被市场淘汰。

相较于民品市场的激烈竞争,军用继电器的市场需求保持稳步提升。随着军事装备和武器系统电子化、信息化、自动化程度的提高 ,军用 继电器的 使用量和使用范围不断扩展。根据《军用继电器的发展态势》,在军用整机中继电器有着十分重要的作用,如卫星电源转换、侦察设备开机、导弹姿态控制、火箭引燃以及军用设备的保护、告警、指示等。从需求量上看,一架大型军用运输机仅通用继电器就需要 200 多只,一枚新型导弹使用的各种继电器接近 1000 只,一架新型歼击机上使用的继电器可达上千只。

航天电器的前身之一朝晖电器厂的主营业务便是研制、生产和销售各种继电器,具体包 括各种电磁继电器、温度继电器和特种继电器等。在公司设立之后,朝晖电器厂的所有继电器业务已经转移到公司本部。公司研制的固体继电器具有动作时间短、动作灵敏度高、电寿命长、开关无电弧产生,所以无白噪音电磁干扰、力学环境指标高、可靠性高等优势。预计随着武器装备信息化水平的提升,公司的继电器业务有望保持稳定增长