点击上方关注“

保险八卦女

”,

由业界贼有良心的八卦姐打造。

重要提示:

微信改版后找不到美腻专业的八卦姐?

表急,这样做,我们就不会走散在茫茫人海了:

点击标题下面蓝色的“

保险八卦女

”,

->点击右上角“...”->点选“

设为星标★

”。

夏天到了,知了叫了,八卦姐短暂离开燥热的帝都,定位潮热的魔都。不知道是不是年纪越大越接近儿时习惯的原因,越发觉得南方的山水饮食(嗯,还有路边不断向我招手的小而美的服装店)更适合我这包邮地区土生土长的小体格。

就像现在,左手绿茶,右手咖啡,窗外是声声不断的知了声,竟然不觉得烦躁,反而喜爱这人间烟火气。

许久不见的你们还好吧?有坐标附近的可以考虑约一下。

by想你们的欠了很多债的八卦姐

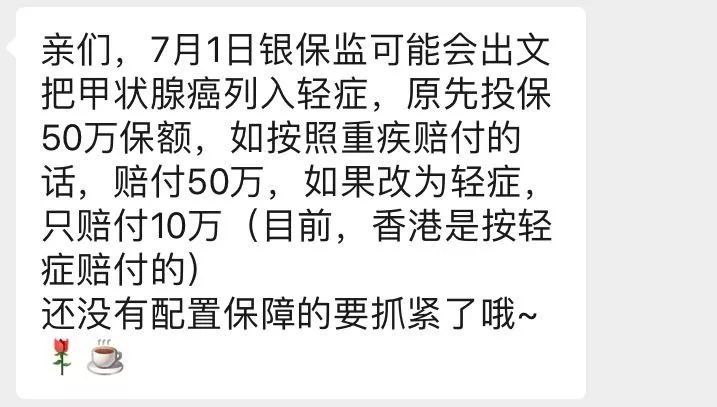

眼看时间走到了下半年,重疾定义新规这个靴子却还迟迟没落地。当时发过这样信息的小伙伴,应该有点头大:

和八卦姐一样,很多业内人士应该庆幸,没有来一波轰轰烈烈的630。但是这个事情,迟早要来,谁知道会不会是下一步930,甚至1230或者明年的330(此处数字不代表任何暗示,八卦姐也和大家一样翘首期盼新规正式落地呢~~)。

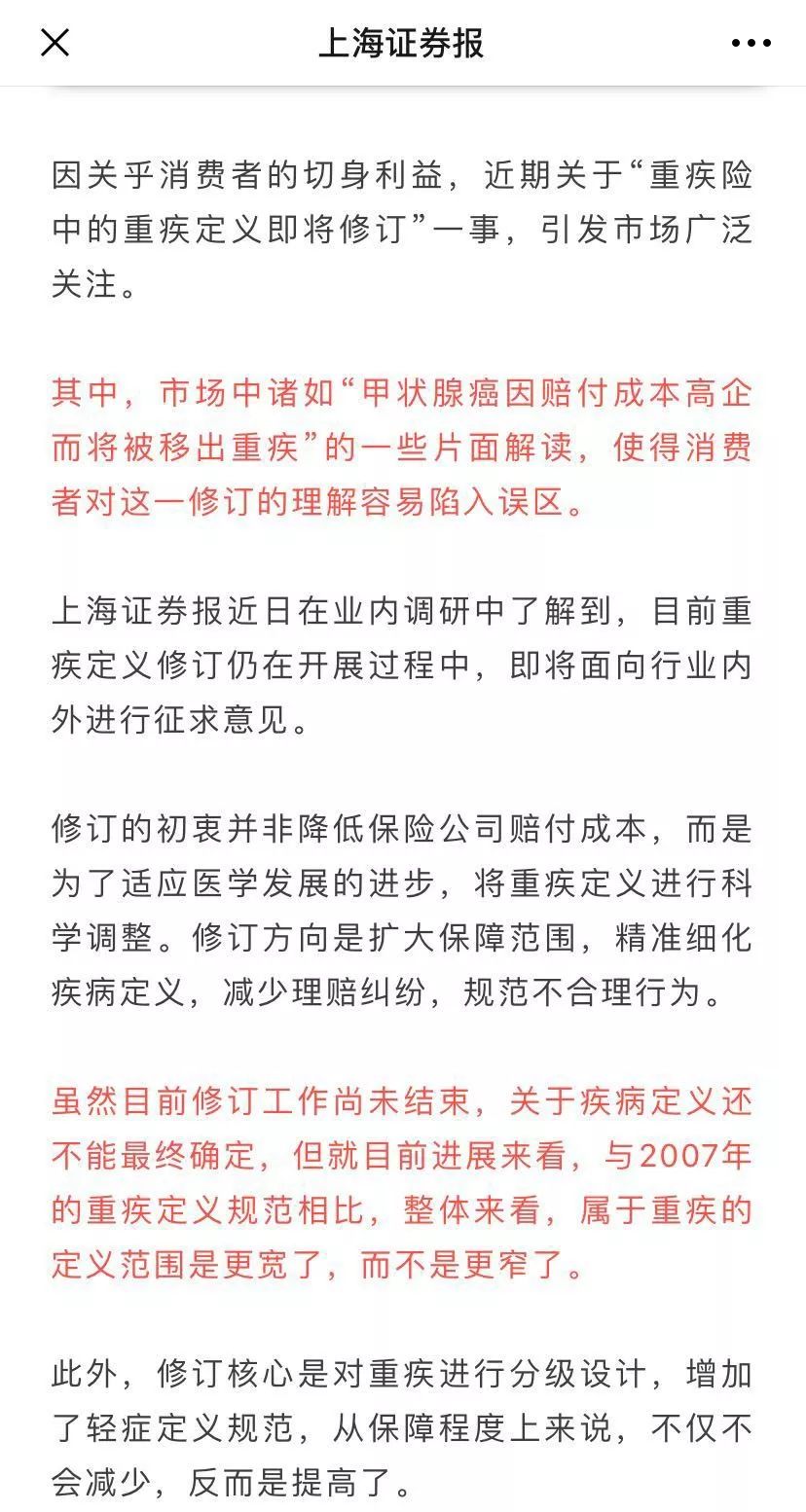

来看看目前公开渠道可以找到的信息吧,上海证券报上个月发布了如下文章:

画一下重点:

-

修订初衷:适应医学发展进步,满足当期消费者需求,

并非降低保险公司赔付成本;

-

修订方向:扩大保障范围,精准细化疾病定义,

减少理赔纠纷

,规范不合理行为;

-

修订重点:对重疾进行

分级设计

,疾病种类不减反增新增,

增加轻症定义规范。

这时候肯定有人问了(或者很多人抱着这样的美好愿景),这么说,新规以后的产品岂不是保障范围更广,价格更便宜?

吼吼吼,给你个表情,自己体会一下:

当然,这仅代表八卦姐自己看法和判断哈,不要拿去误导销售什么的。

又,大势当前,都是成年人了,要有自己的判断,好好看文章,希望你能得出正确的结论。

先看两组数据的差别。

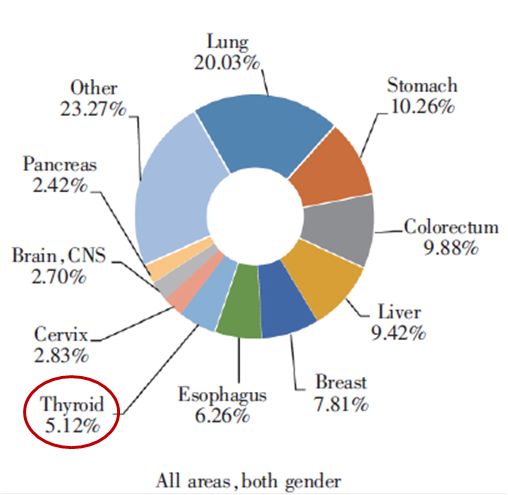

第一组,来自国家癌症中心最新发布的《2019年中国癌症报告》(注:2019年报告针对2015年癌症的发病与死亡情况),发病率排名前十的癌症如下图:

左下角被八卦姐圈出来的就是甲状腺癌,发病率排第七。

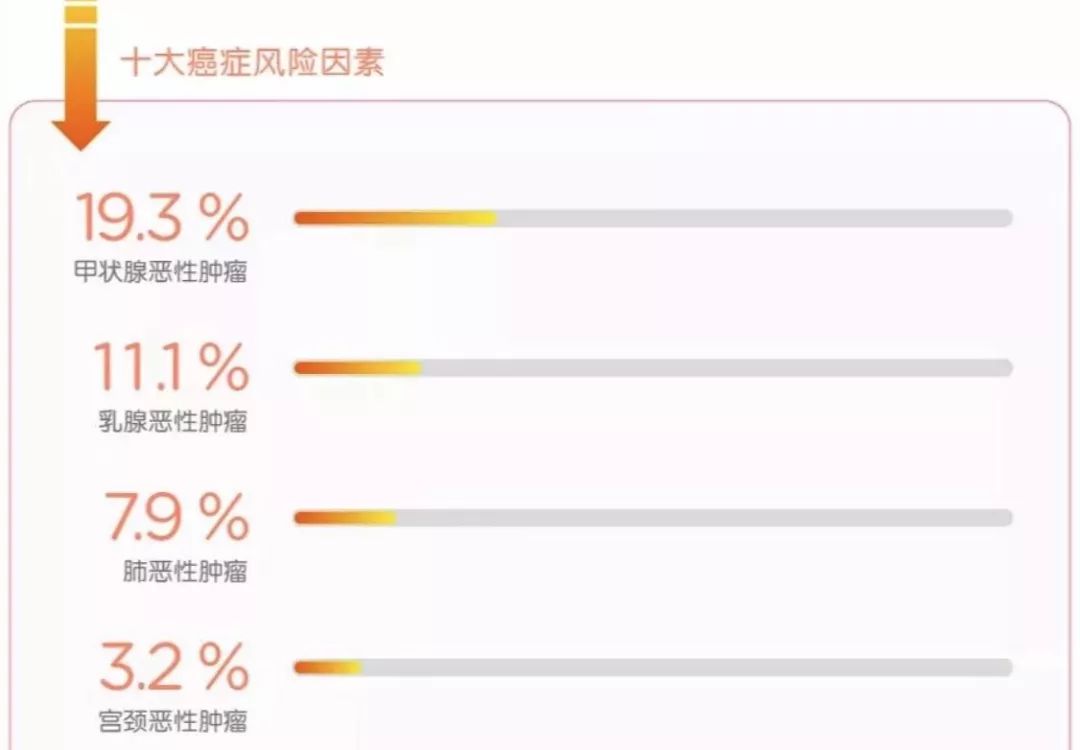

然后,再回过头来看不久前刚整理分析过的2018年各大公司实际理赔数据,甲状腺癌这厮就不得了,在很多公司都排名第一。

某大型险企的癌症理赔占比:

这还不算厉害的,个别公司,甲状腺癌占比甚至高达30%~40%,细思极恐。

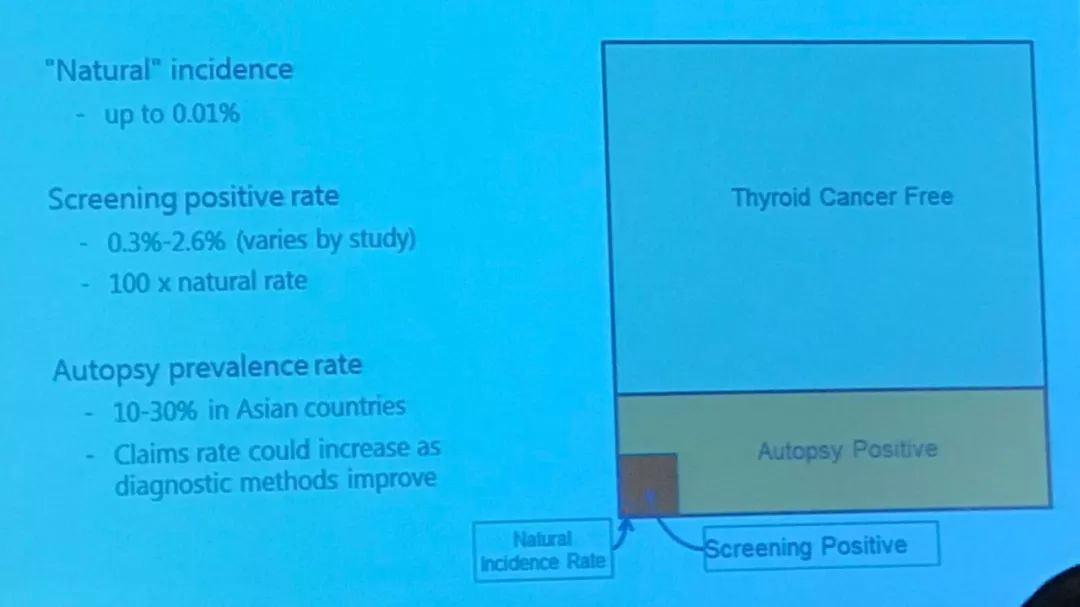

而且众所周知,甲状腺癌这几年发病率大幅提升是因为医疗技术导致检出率的变化,而非疾病真正的发生率提高所致。

看这张图,超声筛查对甲状腺癌发生率的影响一目了然(图来自再保公司,是八卦姐在会场手拍珍藏的哦,虽然略糊,但是意思还是看得明白滴):

自然发生率(也就是说没有筛查的情况下)最多

0.01%

,超声筛查为阳性(也就是有癌症)的发生率高达

0.3%-2.6%

(是自然发生率的百倍以上),尸检查出率亚洲国家为

10-30%

(也就是说很多人一辈子带甲状腺癌生存,到身故了都不一定知道)。

2016年,

由来自7个国家的24名医生组成的专家小组,重新把某一类型的甲状腺肿瘤重新归类为非癌性肿瘤,具体内容已发布在了《JAMA Oncology》期刊上。

这种此前被称为“滤泡型甲状腺乳头状癌”(encapsulatedfollicular variant of papillarythyroid carcinoma)的疾病现在已经被改称为“非入侵性甲状腺肿瘤乳头状核”(noninvasive follicular thyroid neoplasm withpapillary-like nuclear features,简称为NIFTP),去掉了名称结尾意指“癌”的“carcinoma”。这种疾病约占北美和欧洲所有甲状腺癌诊断患者数的10%到20%比例。

与高发生率相对的是低死亡率,高生存率,以及较低的治疗费用。

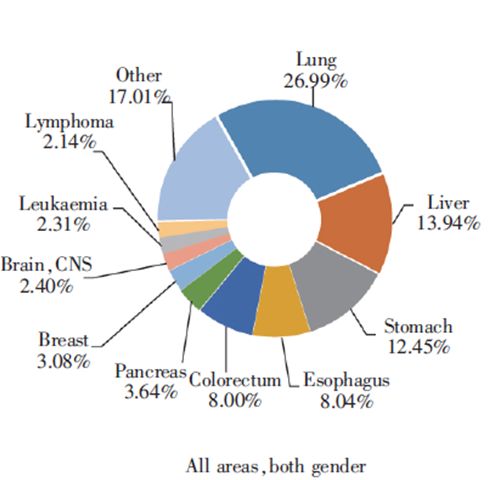

先来看死亡率,同样是来自国家癌症中心《2019年中国癌症报告》,死亡率排名前十的恶性肿瘤中(肝肺胃这老三样无疑是最高的),没有甲状腺癌的影子:

根据美国癌症协会的数据,

甲状腺癌的平均5年存活率达到95%以上

,分阶段的的5年存活率分别为:

第一期:接近100%

第二期:98%-100%

第三期:71%-93%

第四期:28%-51%

与之相对的,甲状腺癌的治疗术后良好,不需要化疗等,也不会产生巨额的高额医疗费用,听某医院主任讲课时提过,一般10万以内可以搞定。而其他癌症尤其是上面提到的恶性程度比较厉害的老三样,没有几十万下不来。而且除了治疗本身,对后续康复和就业的影响完全不一样,由此,对病患的经济影响也就有着天壤之别。

此时,让我们来回顾一下重疾险的本意。保险中重疾具有

“

病情严重、危及生命、治疗花费巨大

”

等特点,而重疾险的本意

是为被保险人支付因重疾产生的高额医疗费用为被保险人提供经济保障,避免其因重疾陷入经济困境。

从这个角度来讲,那些术后良好,无需投入过多康复费用的甲状腺癌,已经和其他癌症不太一样了(当然,据说某些甲状腺癌性质也是很恶劣的,那个单论)。

而保险公司的理赔数据中甲状腺癌之所以这么鹤立鸡群,和“买了保险的人更关注自己的健康,会更主动积极地去检查身体”固然有关系,但是也不排除逆选择的存在和影响。

其实前几年,这个情况就很直观地反应在理赔率上了。因此,也有公司试图通过将甲状腺癌约定为轻症进行赔付,来降低风险,当然相应地,也降低保费。

但是,某官媒一纸文章把这个事情推到了风口浪尖,一系列窗口指导之后,再无公司感作此想。

然而,这个事情的影响,不是某家公司独有的,已经是全行业的了。而且,它的影响,很有可能是致命的。

别不信,来看

韩国的例子。韩国政府于1999年引入国家体检项目,尽管未明确包含甲状腺癌筛查项目,但医院和医生相信该筛查项目简单易行且价格便宜,因此鼓励民众作为政府项目的补充而进行。到了2005年,韩国保险行业的“癌症危机”开始爆发,

一些公司的赔付率高达250%。因此韩国保险公司开始修改重疾产品结构,希望通过降低早期甲状腺癌的赔付比例来降低赔付率。但是监管机构反对对防癌产品的修改,出于对赔付率急剧上升的担心,一些公司开始停止销售防癌险。最终,在全行业的努力下,韩国政府于2006年底同意将甲状腺癌赔付比例降低至20%,目前已降至10%。

这个发展过程,感觉和中国目前市场很像。如果国内保险公司继续按目前方法对甲状腺癌进行处理/赔付,那压力会越来越大,到最后,要么大幅涨价转嫁风险,要么像韩国公司一样,停了防癌险业务,再有就是发生行业性风险不得不改——相信这几样大家都不想看到,尤其是后两样,估计连监管大大都不乐见。

毕竟,保险姓保,全面回归,经济下行的情况下,重疾险对行业的重要性无需多言。

所以,改,那是早晚的事儿。

现行的《健康保险管理办法》是2006年颁布实施的,已经过去十几年了。2017年时,监管曾公开对《健康保险管理办法(征求意见稿)》进行公开意见征集,虽由于种种原因最终没有落地,但是重疾办法改革,已箭在弦上。