火锅,餐饮行业的最优赛道。中信建投社服首席贺燕青团队推出“火锅产业链上中下游”

三

篇深度报告

:

(点击蓝字进入超链接,可获取内容)

火锅产业链之上游:规模受益餐厅扩张,蜀海打造供应链标杆

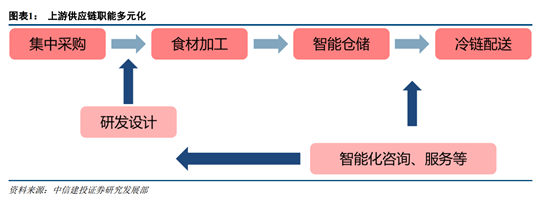

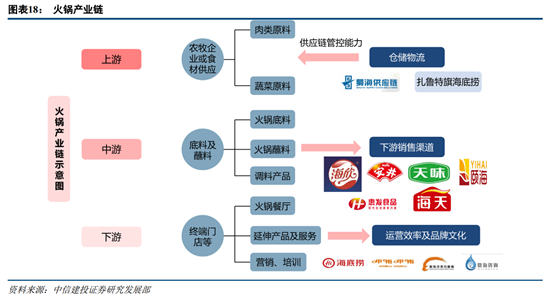

火锅产业链上游主要包括为火锅餐厅提供食材,负责种植、养殖的农牧企业,以及负责食材采购、研发设计、食品加工、仓储配送的餐饮供应链企业。

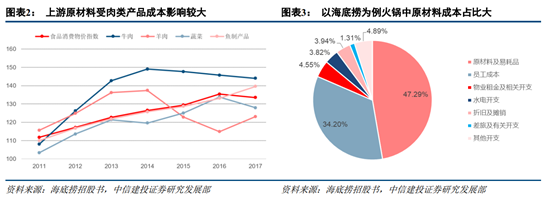

火锅食材市场空间深度受益下游火锅餐厅的扩张,按整个火锅餐厅市场平均约35%的原材料支出占比,10%的净利率以及目前约6000亿元的市场规模,估测目前火锅原材料市场的空间约1900亿元。

预计至2022年,火锅餐厅市场规模提升至约8000亿元,则火锅原材料市场扩大至约2500亿元。

并且标准化的餐饮供应链或成为未来重要的发展趋势,餐饮供应链潜在市场规模较大。

火锅上游市场呈现出新的发展趋势:

(1)上游农牧企业逐渐向下延伸产业链;

(2)食品安全问题助推标准化餐饮供应链的发展;

(3)龙头餐饮供应链开始向上下游延伸;

(4)餐饮供应链平台化和品牌价值凸显;

(5)供应链加强自身研发能力;

(6)总体发展水平仍偏低,龙头企业望形成较强竞争优势。

火锅餐厅龙头布局全产业链

如海底捞、呷哺呷哺、小龙坎、德庄等火锅餐厅龙头品牌开始向上游拓展,注重打造火锅全产业链。

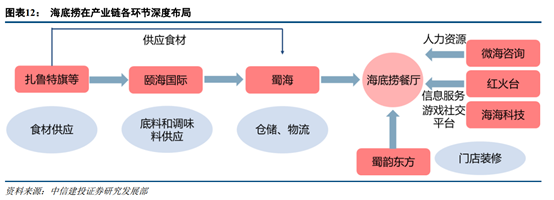

海底捞通过在产业链各个环节的关联公司形成对产业链较强的控制力,上游通过扎鲁特旗海底捞供应食材,蜀海供应链采购、加工和仓储配送;

呷哺呷哺在全国设立总仓及分仓,打造三级配送体系,严控食材源头;

小龙坎、德庄等也加强供应链体系的打造,促进标准化仓储配送。

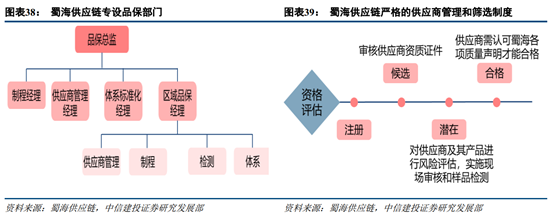

蜀海供应链:

餐饮供应链标杆

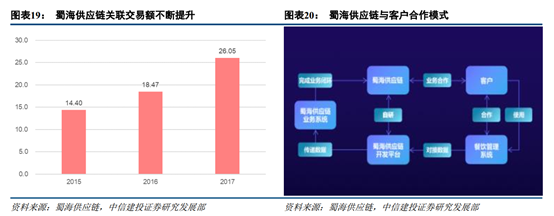

蜀海供应链为海底捞的关联公司,2018年销售额约50亿元,专注餐饮食材B2B,定位优选食材。

近年来,积极拓展下游客户,合作数百客户,品牌效应不断增强;

公司致力于餐饮标准化,要求从产地化管理到仓储配送全流程标准化,功能逐渐丰富;

多维度打造标准化配送体系,在全国广泛布局物流网络、重点打造冷链系统,目前全国17个冷链物流中心,1000余辆车辆,数十万平多温区物流中心,三大创新研发中心。

蜀海供应链具备产业链协同能力强、科技元素突出、研发能力强、品牌和规模效应强、食品安全控制严格等优势。

在餐饮供应链产业,具备较强的品牌流量、较高附加值、柔性生产能力以及平台优势等比较优势。

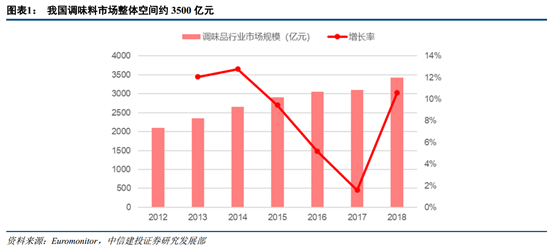

复合调味品市场快速发展,竞争壁垒渐凸显

2018年我国复合调味品市场规模达到1091亿元,2013-2018年的CAGR约为14.4%,增速较快,与火锅市场未来几年的预计增速相仿。

国家近年来出台了一系列规范食品安全的相关政策,使得行业呈现一定的整合趋势,并且随着消费升级、消费者对口味的需求丰富、餐饮品种的创新和多样化以及复合调味料本身种类较多,操作方便的特性,未来复合调味料将具备更大市场,在调味品市场中占据份额预计更多。

从竞争壁垒看,目前调味品市场主要壁垒包括食品安全壁垒、营销网络壁垒、品牌壁垒和技术研发壁垒,目前销售渠道仍为调味品行业较核心的壁垒,与产品质量、经营经验、经销商关系等深度关联。

行业巨头一方面通过上述领域的综合优势构建壁垒,另一方面也深耕行业大单品,利用品牌效应提升市场份额。

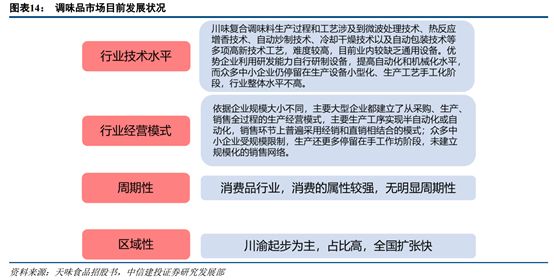

调味品行业整体发展水平有限,未来空间较广

目前我国调味品行业整体发展水平仍处低位,从技术和工艺看,复合调味料、川式调味料所涉及的工艺及技术较为复杂,难度较大,对设备投入和技术投入的要求均较高。

行业经营模式上,龙头企业逐渐建立了从采购到销售的全过程生产经营模式,产业链协同的作用愈发明显。

而目前调味品市场中中小企业较多,在技术和经营模式上较落后,未来被整合的趋势较强。

对比发达国家看,日本、美国等国家的调味品人均消费额高达80美元及以上,而中国目前仅不到20美元,消费额提升空间较大,复合调味料未来可发展空间广阔。

火锅调味料受益下游餐厅扩张而快速崛起

火锅为餐饮行业最优赛道,在细分菜系中市占率最高,全国范围内渗透的区域较广,近年增速也快于其他餐饮形式。

根据我们的预测,未来三年火锅全产业链的市场空间将超万亿元。

以海底捞等为首的火锅餐厅快速扩张,渠道下沉,也进一步提升了火锅市场的整合度,目前中高端火锅料占比不断增加,火锅调味料将深度受益下游餐厅的扩张。

多重趋势呈现,集中度望提升

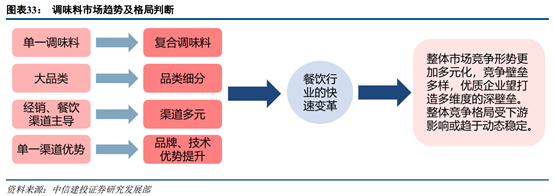

目前调味品及火锅调味料呈现多重发展趋势,包括复合调味料占比提升,产品品类更加细分,经销渠道更多元,单一渠道优势转向品牌和技术优势重要性凸显等。

整体上行业龙头在产品、渠道、品牌、技术等方面有望建立综合的竞争壁垒,市场集中度提升。

餐厅为产业链核心,呈现多种新趋势

下游的火锅餐厅是整个火锅产业链的核心及需求来源。

近两年下游餐厅规模快速扩张,渠道下沉趋势明显,我们预计到2022年,火锅餐厅市场将突破8000亿元,全产业链市场空间突破万亿。