电信诈骗,人人喊打。

12月1日起,央行关于个人银行账户分类管理的办法就将正式实施,对电信诈骗施以重拳。

其中,“自2016年12月1日起,个人通过银行自助柜员机向非同名账户转账的,资金24小时后到账”等规定,引来一片争议。有专家表示新规可基本杜绝诈骗成功,牺牲便利值得。但也有人认为新规治标不治本,不能从根本上遏制电信诈骗。

公众的“一时不便”真的可以挽救受害者的“一时糊涂”吗?

银行汇款是电信诈骗链条的最关键也是最后一个环节。

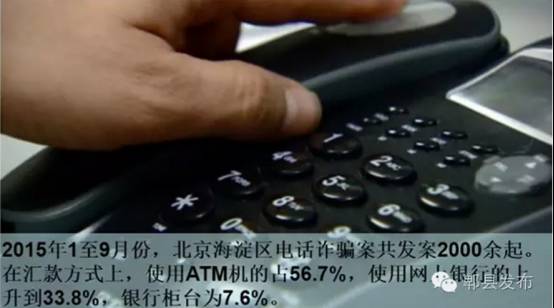

ATM等自助柜员机大大方便了老百姓的日常转账。但也为电信诈骗提供了便利。据公安机关披露,电信网络新型违法犯罪中近50%受害人是在不法分子的诱骗下通过ATM机器向诈骗账户转账。虽然,受害人大多在完成转账后的较短时间内发现上当,但资金已被转走,并最终被犯罪分子从ATM上取走。

针对此种情况,《通知》规定,自2016年12月1日起,除向本人同行账户转账外,个人通过自助柜员机转账的,发卡行在受理24小时后办理资金转账,个人在24小时内可以向发卡行申请撤销转账。

有评论称,这一措施有助于将资金阻截在被诈骗分子转移之前,将最大限度阻断诈骗分子诱导受害人进行资金转账和赃款变现,维护老百姓的权益。

但也有商家表示,受“延时到账”影响较大。市民王女士从事花卉生意,她告诉记者,延时到账可能会对商家之间走账程序带来影响“平常我们汇款马上就到账了,这样互相产生的信誉感啊,信任感就强一些,如果二十四小时的话,如果是第一次合作的话,就会产生忐忑的心理,带来一定影响。”

中国信息安全研究院副院长左晓栋说:

“安全与效率本身就有一个平衡问题,那就看哪个问题更加突出,就目前情况来看,24小时之后到账等新规能够极大挽救电信诈骗带来的损失,甚至可以说基本上杜绝诈骗成功的可能性。“它确实是牺牲了一部分人的便利,但保证了安全,我认为是值得的。”

银行虽然同意转账延迟1天,但还是打了折扣——个人通过ATM机向非同名转账,才延迟一天,并不包括网银和柜台转账。

网银日渐普及,网银转账又有缺口,犯罪分子可以转变转账方式,指导受害人使用网银汇款,还是实时到账,如此规定,实难阻止电信诈骗。

把延迟到账1天看成是阻止电信诈骗的灵丹妙药,未免有些盲目乐观。

先看一组数据。

中国银联数据显示,仅2015年一季度,全国共实现ATM跨行转账交易3334万笔、金额2280亿元。业内人士认为,操作简便,实时到账是ATM机最大的优势。

延迟到账,ATM机实时到账的优势荡然无存。也许有人会说,你着急用钱可以用网银或去柜台,ATM不是转账的唯一选择。然而,银行有营业时间,不可能24小时服务。

即使在正常的营业时间,也是这样的。

现在到银行柜台办业务的人已经很多了

对取款机都有些搞不定的老人来说,网银就更别提了。

对常年在外、上网不便的2.7亿农民工来说,万一家里有人生病,急需用钱,很可能需要当天打钱回去,家人才能住院;做小生意的个体户,也可能当天发现商机,急需用钱……延迟1天到账带来的损失,不能等闲视之。

当然,新规下人们也会想办法适应,但这种潜在不便是需要政策制定者深入考虑的。

此外,有数据显示,柜面单笔业务的平均成本约为3.06元,ATM单笔业务的平均成本约为0.78元。如果这个规定让很多人涌向柜台,银行的成本增加,最后可能还是大家买单。

防诈骗效果不一定好,全社会却要承受资金的流动效率降低的损失。实施这样的规定,理应制定更人性化的细则,尽量减少不便,让全社会的损失最小化。

遏制电信诈骗,很多人都在想办法。延迟一天到账,也许会收获赞美,却也容易让人们忽略银行亟待解决的真问题。作为防诈骗的关键环节,银行在制度层面的重大漏洞不解决,电信诈骗仍会猖獗。

2000年,国务院就已发布《个人存款账户实名制规定》,以行政法规的形式正式确立个人银行账户实名制度。十多年过去了,实名制仍有待落实。在网上,900元就能买到用陌生人证件办理的银行卡、网银U盾等。一度为了业绩,银行滥发银行卡,在一些电信诈骗大案中,常常一次就收缴上千张银行卡,而警方找到的持卡人,却和诈骗案没有一毛钱关系。

银行掌握大量的交易数据,是最有可能为反诈骗做贡献的部门。银行可以对银行卡的行为特征进行综合评估,风险分级,从而进行相应的功能限制,提高犯罪的门槛。

然而,在实名制和评估可疑账户上,银行一直没有大的作为。这很好理解,借记卡越多,年费和卡上余额就越多,这都能让银行获取不菲的收益;运用各种技术,评估、筛选可疑账户的成本很高,还可能导致银行利益受损。受累不讨好的事儿,银行自然不愿做。

相比于国内银行在反诈骗上的“漫不经意”,发达国家的银行反诈骗可谓兢兢业业。美国对消费者有强大的法律保障。《美联储E条例》对包括网上银行,ATM取款和借记卡付款在内的电子交易进行监管。E条例由一系列规定组成,但基本规则是:只要是未经用户许可的资金划拨,用户免责。即使用户有过失,只要发现自己被诈骗后,及时和银行联系,也能获得相应的补偿。

在美国,即使你无意间泄露了网银密码,只要及时联系银行,仍能获得补偿。

欧洲对电子交易用户的保护比美国差些,但也很人性化。1977年,欧盟委员会《关于电子支付工具建议》规定,电子支付工具持有人只要遵循了采取所有合理的步骤以确保电子支付工具本身的安全义务,以及不延时通知这两项义务,持卡人就能够享受150 欧元责任限制的保护规定。如果持卡人存在欺诈或重大过失,则不适用责任限制的规定。

而按照中国银监会颁布的《电子银行业务管理办法》,只有电子银行系统存在安全隐患,金融机构内部违规操作,或者损失是由其他非客户原因造成的,用户才可以免责。在法律法规没有除外规定时,如果客户有意泄露交易密码,或者客户未按照服务协议尽到应尽的安全防范与保密义务,则用户全责。

与欧美银行相比,一句“客户未按照服务协议尽到应尽的安全防范与保密义务”,让中国用户获得银行赔偿,希望渺茫,中国的银行自然也难有加强账户监管,减低用户风险的动力。

延迟到账1天等新规,当然可以一试。不过,它可能治标不治本。要想让银行真正对电信诈骗负起责任,完善补偿、加强监管,无疑更有力度。

编辑:周文超

来源:钱江晚报、新京报、微信公众号“今日话题”

微信编辑:付慧敏