腾讯“证券研究院”特约洪灏 交银国际董事总经理兼首席策略师

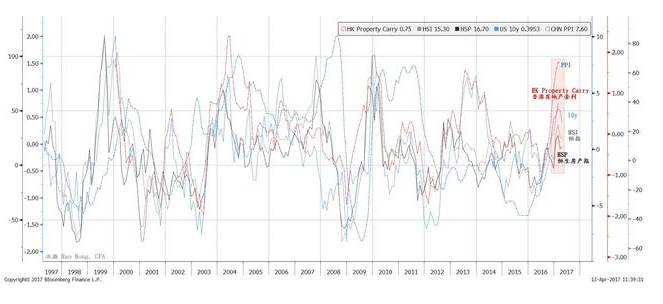

再通胀交易正快速地退潮:中国的生产者价格指数 (PPI) 开始从高位回落,消费价格指数 (CPI)也持续低于预期。在剔除了人民币贬值和大宗商品价格飙升的影响之后,中国三月的实际进口量就显得没有那么亮眼了。每年一季度固有的季节性因素很容易地解释了重卡和挖掘机销量在过去几个月里的上升。在经历了一年多来最大的单日下挫后,铁矿石价格在近一个月内的跌幅就超过了20%,进入熊市区间。这些都是再通胀交易正在快速退潮的确凿的信号。

市场的异常交易,价格失灵和“看得见的手”:然而,市场参与者的投机气氛仍然高涨,并选择忽略逐渐变得清晰的证据。香港房地产的资金成本和租售比之间的差正在快速地攀升,显示香港房地产市场里严重的投机氛围,以及政府插手干预的可能性在不断地增加。尽管如此,市场里异常交易事件频发。例如,在本周三大部分的交易时段中,令人失望的通胀数据一直都在引导着恒生指数走低。直到收市前的最后一小时,一些神秘买家用巨大的买单撬动了几个大型中国银行股和“两桶油”等恒生指数权重股(中国交易员对中石油和中石化的爱称),使恒指最终上涨超过200点。

与此同时,在A股市场中,平安银行与兴业银行于盘中出现大笔卖单,导致股价在数分钟内暴跌约4%。随后监管机构开始着手调查这些交易异动。但昨天在上证综指下跌的同时,其他上证指数的权重股如“两桶油”等也在尾盘出现了莫名的拉升。自4月11日交易尾盘开始,“雄安概念股”出现了大额卖单。市场的公开信息反映一些卖单的股票数量恰恰和一些有国家背景的主体持有的股票数量一致。而在本周中,连续数日涨停的多家“雄安概念股”因需自查股价异动,纷纷发布了停牌公告。(其实,我们估算雄安新区的建设可能需要超过十年的时间,在此期间累计固定资产投资可达两万亿元。在一个去年固定资产投资达到约60万亿的实体经济里,雄安新区的建设将会是意义上重要、但占实际总体比例不大的一个项目。)此外,之前工业大宗商品价格大幅跳水后,大商所却下调了铁矿石、焦煤、焦炭的交易手续费,而当时这三种期货合约正面临着巨大的做空压力。

“看得见的手”的意图有些让人难以揣摩,而它很可能正在干扰股价反映的能力。由于A股市场仍然以散户为主导,而且中国股票提前反映未来经济事件的能力已经持续了二十多年,股票作为一种公众预期管理工具的潜力就不难理解了。当然,这种预期管理策略的成本是市场开始停止反映基本面,而股价向上和向下的波动将被逐渐“管理消失”,一直到没有人能够从市场交易中获利为止。离岸人民币市场不断衰竭的流动性已经让这个市场对于交易员的意义越来越小。

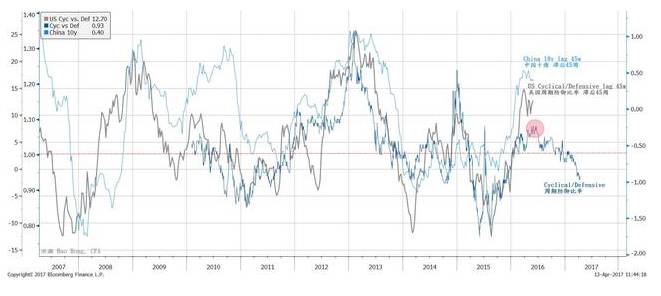

中国周期性板块的相对表现见顶预示着再通胀交易即将落幕

(洪灏)

(洪灏)