先从老百姓的消费能力说起。最直接反应消费能力的数据,就是社会消费品零售总额了。从2000年至今的社会消费品零售数据如下,各位不需要仔细看每一个数值,只需要注意看看中间的绝对值增幅,注意从2004年到2011年,是我国消费领域大幅增长的黄金8年,同期的物价涨幅也很高。此后的消费增速就开始逐年下降,物价指数也丧失了增长性。

到今年9月份,我国的社会消费品零售总额同比去年同期的增幅仅

10.4%

,与去年同期持平。这种消费增幅,与本世纪初的经济萧条期基本等同。似乎这是我大中国经济陷入萧条的第一个证据。

接下来再来看第二个数据:城镇居民的人均消费数据。今年1-3季度,城镇居民人均消费性支出17846元,同比去年同期的16797元,同比增幅仅仅只剩下

6.2%

。为了突出这个增幅到底低到了什么程度,我同样把从2000年至今的人均消费支出数据列表如下:

与社会消费品零售数据的演变规律很接近,从2002年到2013年, 算是我国城镇居民消费能力最强的年份,此后消费增幅就日益缩减。

今年6.2%的人均消费支出的绝对值增幅,已经是跟本世纪初的萧条时期一模一样

。

这里必须解释的是,人均消费支出事实上是居民为了生存必须的衣食住行方面的开支。衣食行都不需要解释,这里的居住方面的开支指的是居住类直接开支,即房屋租金和水电供暖费、物业管理费,不包括购房按揭类支出。我再强调一下:

不包括购房按揭类支出

。人均消费支出的增幅下降到本世纪的最低值,意味着城镇居民改善生活品质的欲望在下降,甚至开始尝试压缩生活开支。体现在数据上,有两点必须引起各位商贸人士的重点关注:今年前三季度城镇居民人均服装衣着类消费增幅只有

0.7%

,人均食品烟酒类消费增幅只有

3.9%

。这么看起来,

老百姓已经不愿意吃好的穿好的了

。对于做奢侈服装与精品餐饮的朋友来说,这两个数据,无论怎么重视都不过分。

当然,在这里我必须做出解释:为什么?为什么老百姓的消费能力在逐渐减弱。话说我大中国人民勤劳肯干,把挣钱放在人生的第一位。南美洲和中东的懒人们每周工作四天,每天工作三个小时就要死要活;而我大中国国民每周工作6天,每天连续工作13个小时,根本就不当回事的。就这么好的国民,怎么就能沦落到本世纪初的萧条状态?

到底是什么原因,掏空了我大中国国民的钱袋子?

答案当然很明确:

房地产

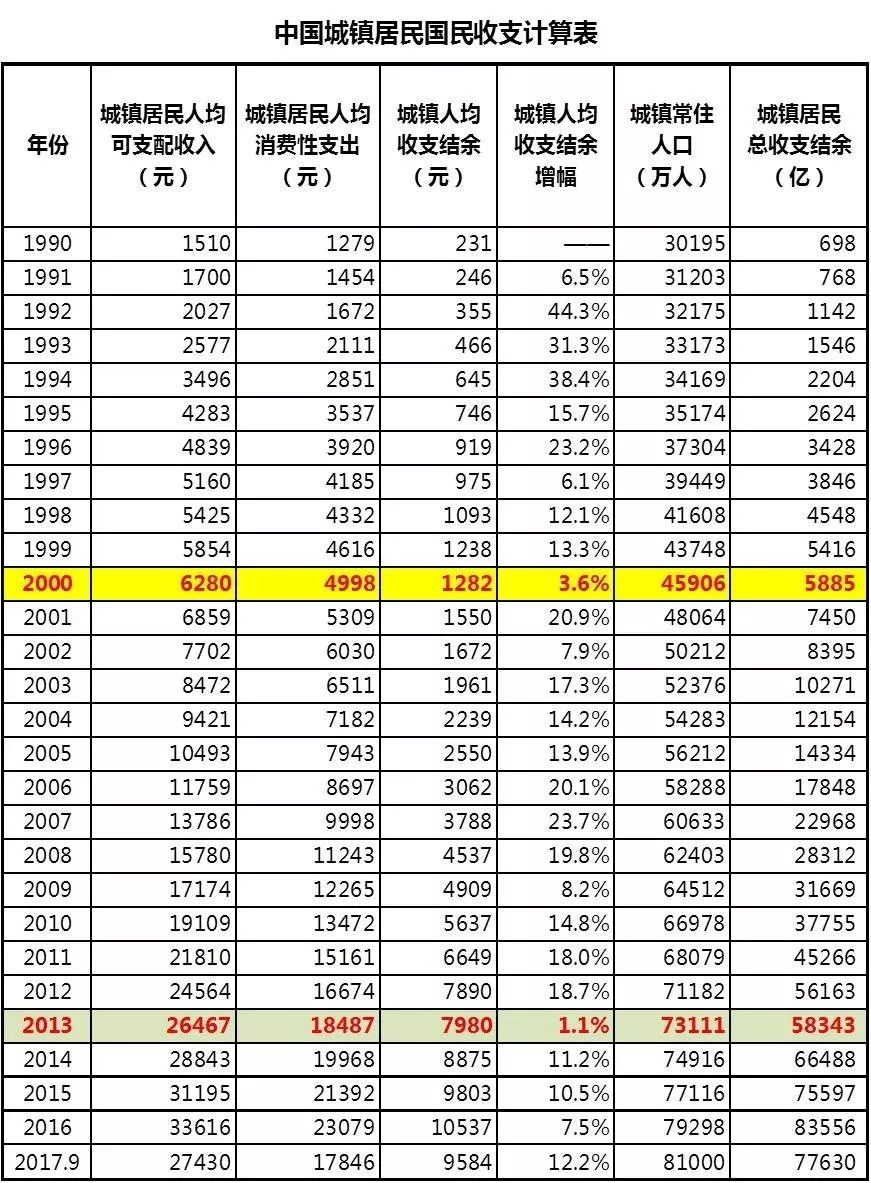

。在这里,老蛮我当然必须计算出房地产市场吞噬了多少比例的居民收入。先给出一个基本概念:人均收支结余,人均可支配收入(即税后收入,抽样调查数据,包含工资收入和投资炒股理财等财产性收入)减去人均消费性支出后的结余。这笔结余,就是城镇居民可以拿来买房的钱。下表是1990年至今年三季度的城镇居民人均收支结余数据表,各位不需要仔细看,只需要知道有这张表就行了。这张表中计算出来的历年总收支结余数据,就是我们后面拿来计算居民购房负担水平的基础。

OK,注意,2016年的收支结余增幅仅7.5%,但是今年的收支结余同比增幅提升到了12.2%。这并不是由于人均可支配收入有什么了不得的增长,其实今年前三季度的人均收入增幅也只有8.3%(27430/25337-1),实在是今年人均消费支出的增幅创了个新低,老百姓节衣缩食了起来,如此消长的结果,才导致收支结余增幅竟然有了提高。

好吧,接下来我们来检阅从1998年开启商品房市场至今年三季度的商品房市场数据。我在下表中设定的数据模型为:三成首付,20年逐年还本;6%的平均利率,且当年度的新增购房贷款无须支付利息。这些年来我国的利率变动很大,以6%作为平均利率,可以说严重偏低,且当年度的新增贷款没计算利息,这也会导致购房支出数据偏低。不过不管了,就这么算吧。下面这张表,大家也不需要仔细看,也是只需要知道有这张表就行了。通过下面这张购房支出表,以及上面的居民收支结余表,我们就能计算出城镇居民的购房负担率(购房支出/收支结余)

简单验算一下。根据上表的计算结果,从1998年至今的商品房总销售规模80.67万亿,已付本金36.85万亿,剩余未还本金为

43.82万亿

。而我国央行公布的九月底住户贷款(基本上都是房贷)余额为39.10万亿,公积金贷款余额为4.36万亿,合计

43.46万亿

。与剩余未还本金几乎相同。好吧,现在两张表都齐了,我们可以来计算居民的购房负担率水平了。直接见下表,只需要注意下表中的两列就行了,当年度购房负担率以及累计购房负担率: