地震带来的财产问题,近日成为人们关注的热点。有网友疑惑:按揭中的房子若因地震成了废墟,房贷还要继续还吗?

更具体地说,如果是正在还月供的房子倒塌了或者成了危房,是否还要继续还月供?如果房子在,人没了,谁来继续还月供?

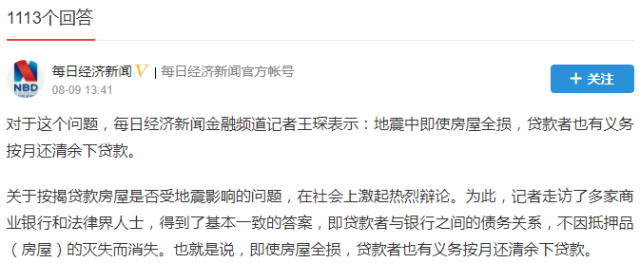

这一话题在问答平台上引起了不少网友的关注。对此,8月9日,每日经济新闻记者在走访多家商业银行和法律界人士后,也在该问题下给出了答案:

地震中即使房屋全损,贷款者也有义务按月还清余下贷款。

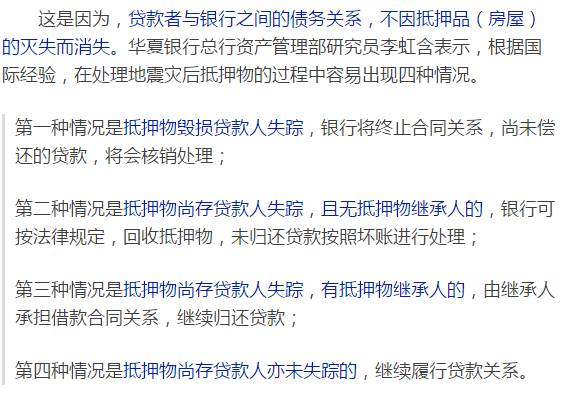

上述是地震灾后有抵押物与担保品的四种情况,若为信用贷款,银行将面临更大的损失与风险。

在该回答下方的评论区,许多网友表达自己的看法,

总体而言支持和反对的声音皆有。

当然,

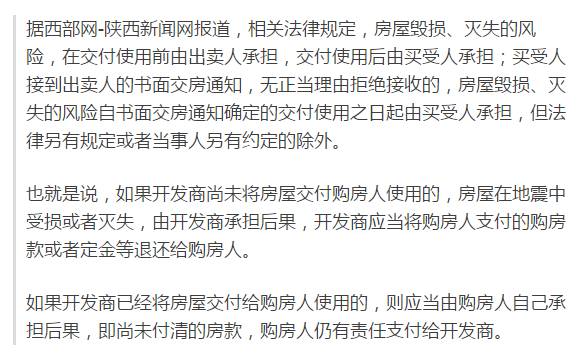

还有另一种情况——不涉及按揭贷款购买的商品房如果在地震中损毁、灭失,又该由谁来承担后果?

地震发生后,很可能有些人刚刚交付房款尚未交付房屋,有的则可能是刚刚交付房屋却尚未交付房款,结果房屋因地震而毁坏甚至化为乌有。

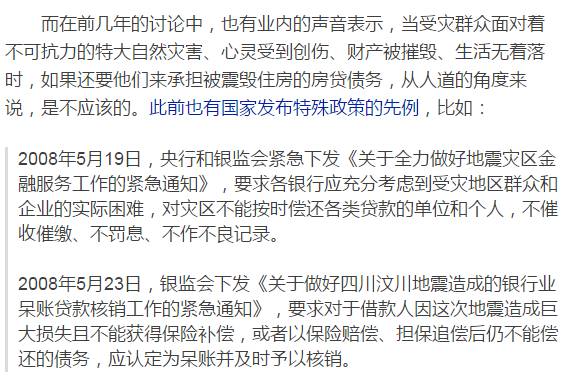

小编注意到,近年来每当地震灾害发生后,都会出现类似文章开头提出的讨论,而银行与专家方面的看法大体一致。

不过,情况自去年起发生了变化,

人们有了在一定程度上规避“不可抗力”风险的办法——巨灾险。

据《中国保险报》报道:

《中共中央关于全面深化改革若干重大问题的决定》提出,“完善保险经济补偿机制,建立巨灾保险制度”。

2015年4月16日,住宅地震共同体正式成立,由国内40余家保险公司自愿组成。

2016年5月12日,保监会、财政部印发《建立城乡居民住宅地震巨灾保险制度实施方案》,提出选择地震巨灾保险为突破口,先行建立城乡居民住宅地震巨灾保险制度,酝酿多年的全国性巨灾保险制度终于实现破局。

2016年7月1日,住宅地震保险在全国正式全面销售,当天即有20家共同体成员公司出单,生效保单数量超过1000笔,覆盖了大约30个省级行政区的260个地市。

2016年12月26日,住宅地震保险运营平台在上海保险交易所正式上线,统一平台运营,大幅提高管理效率、降低业务成本,并且为建立巨灾数据库奠定基础。

这一平台的上线,也标志着住宅地震保险制度的运营环境初步建立。

▲图片来源:青岛新闻网