路透中文新闻部 吴芳

猪年信用违约潮一时难言快速撤退,信用违约将走向常态化

明年债市整体预期向好,信用债有望跟随但料结构分化加剧

高评级品种有望维持暖势,但中低等级风险溢价将有所上升

弱资质民企违约风险将进一步释放,不过市场冲击将减弱

投资防雷需警惕贸易战冲击行业及产能过剩低评级企业

2018年中国信用债市场违约潮汹涌来袭,违约规模创出历史新高。中美贸易摩擦前景不明叠加国内经济下行压力,预计猪年违约潮一时难言快速撤退,信用违约将走向常态化,但今年下半年鱼贯而出的宽信用政策势将继续加足马力托底,有助缓和市场冲击。

分析人士认为,明年货币政策还将维持宽松基调托底经济稳增长,债市整体预期依旧向好,随着纾困民企及信用缓释等宽信用举措加码,机构风险偏好有望逐步回升,但信用债无论从一级发行还是二级走势,结构分化加剧将是大势所趋,中低等级品种风险溢价提升,有望迎来结构性掘金机会,预计信用利差可能阶段性续走低,等级利差亦有望回落。

他们并指出,机构明年信用债投资风险甄别还需擦亮火眼金睛,综合明年信用债到期量及行业周期看,房地产及城投债虽存风险但整体安全可控,惟贸易战影响下汽车及计算机等个别行业将面临严峻挑战,且产能过剩行业等低资质民企防雷亦值得高度警惕。

中国首席经济学家论坛高级研究员蔡浩指出,2018年信用债违约数量和违约金额均创历史新高,且遥遥领先,2019年在经济运行稳中有变,稳中有缓,下行压力继续加大的形势下,对债市整体形成利好,但信用债的表现可能继续出现分化。

“2018年偏紧的金融环境导致很多上市企业股票质押违约,2019年这一情况将因为政策上各种机制的支持而得到有效缓解。因此,从信用债违约数量和金额来看,只要不出现大的经济动荡,违约整体表现会好于今年。”他称。

2018年可以说是信用债违约爆发大年,在经济基本面改善有限、企业内部现金流不佳,伴随着非标急剧收缩、债券和股权融资难度提升等,外部再融资收紧成为违约爆发导火索,全年累计违约规模创历史新高,路透统计显示,截至12月14日,涉及违约债券逾150只,违约规模近1,500亿元人民币。其中民企违约债券余额是占比逾八成。

兴业证券固定收益分析师黄伟平认为,明年信用违约走向常态化,但违约冲击并不可怕,困难的是违约追偿机制、企业破产清算与重整制度、投资者保护制度的相当缺位。不过现在政策正在加强对冲,长期的制度性建设已在路上,加上高收益市场逐渐形成,未来不必过于担心违约导致的一刀切、信用休克的情况发生。

“18年主要是利率债和高等级信用的机会,19年中等等级信用债机会更大。利率债在走向牛平后,信用的价值可能优于利率,但垃圾债尚未到最好的投资时点。”他并指出。

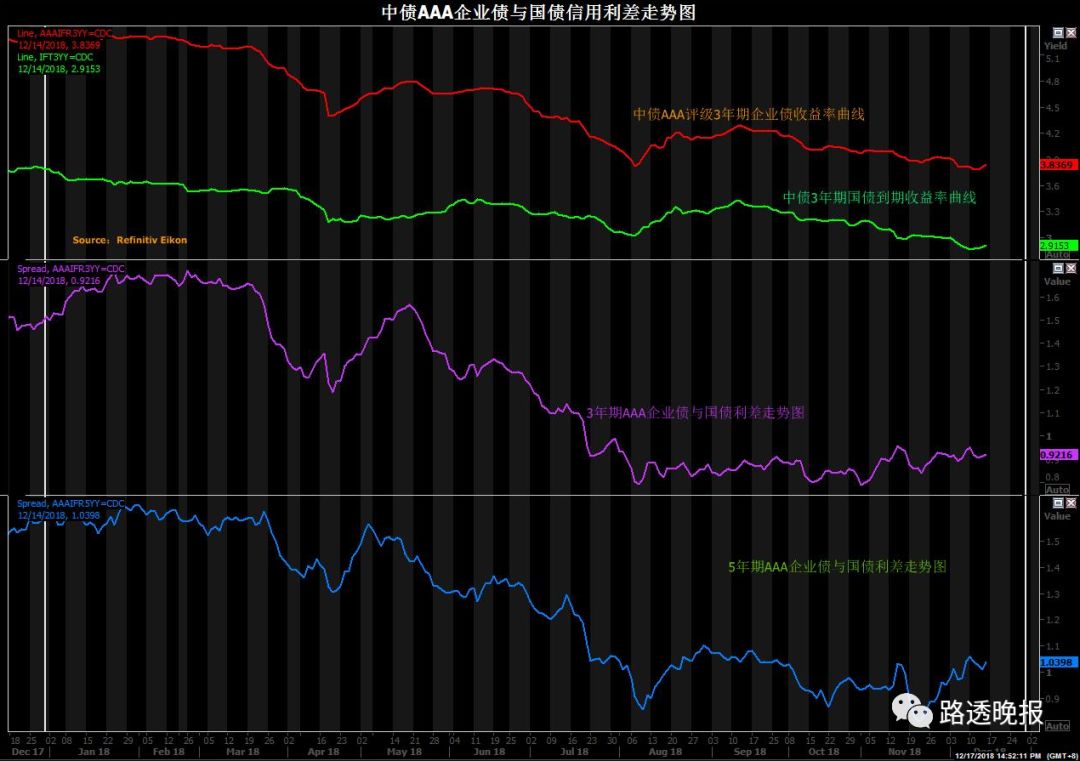

2018年信用债违约事件频繁集中爆发导致信用利差自年初走扩以来,在5月再度升至高位。以AAA评级中债企业债和国债利差走势为例来看,5月一度利差达逾150bp,而后宽信用政策连续出台,助推信用市场情绪向好,信用利差收窄至目前90bp附近。

新时代证券信用债分析师文思佶和谢海音认为,明年经济下行压力加大,货币政策有望维持中性偏宽松,资金利率仍有空间下行,利好债券市场;利率债到期收益率下行,将带动信用债到期收益率跟随下行。

他们并指出,政策方面为推进民营企业、小微企业等实体经济“宽信用”,多部门发布民企纾困政策,民企融资困局有望突破,市场风险偏好有望提升,中低评级信用债可能适度回暖。因此,可在防风险的前提下,通过适当下沉资质获取超额收益。

得益于一系列稳增长的政策支持,中国11月投资增速稳步回升至五个月高点,而工业和消费增速则分别降至33个月和15年新低,令经济下行压力加大的忧虑再度加深。分析人士认为,中国宏观经济承压能力超出预期,年内完成经济增长目标问题不大,但供需出现不同程度回落值得关注,期待更为有效的稳增长政策的释放。

中国央行行长易纲此前称,货币政策正在逐渐从数量调控为主向价格调控为主的转变,相对过去价格调控越来越重要,但由于基础和机制,人们的思维习惯,数量的调控目前也没有放弃。同时,货币政策要有一些前瞻性的预调和微调。

违约常态化下料结构分化加剧

明年国内经济基本面下行压力及货币政策持续宽松均支撑债市向好,考虑到机构风险偏好影响下,不同评级品种收益率差距将拉大,预计分化局面将愈发明显,不同资质民企亦走势迥异,低资质民企爆雷风险难以避免,不过信用违约常态化后料对市场冲击将减弱,在防范风险前提下可以考虑适当下沉信用等级。

黄伟平认为,2019年基本面仍在下行趋势中,“有底线的宽货币+结构化的宽信用”的政策组合使得资金平稳宽松有望维系。只要资金稳定,资产与资金的之间carry(利差)足够,高等级加杠杆就有保障,但这是市场普遍的做法,一致预期比较强。

他并指出,对于中等等级信用债净融资明年有望得到实质性改善,政策对冲加码,系统性风险化解;其次,国家融资担保基金、CRMW(信用风险缓释工具)风险等对冲工具出台,缓解实质融资压力;此外估值洼地被填平后,机构亦将追求高收益。

“不过即使明年政策在对冲违约风险,但解决不了违约主体自身的矛盾,信用违约仍是常态;反映在策略上,虽然比较看好中等等级信用债的机会,可以适当进行信用下沉,但做好风险识别仍是主要的,”黄伟平指出,而且宏观流动性的改善传导到微观流动性改善不如以前畅通,政策传导需要一定的过程和时间,当前传导尚未到位。高收益债券的发行主体基本面情况难言乐观,“羸弱”的基本面容易让投资者望而却步。

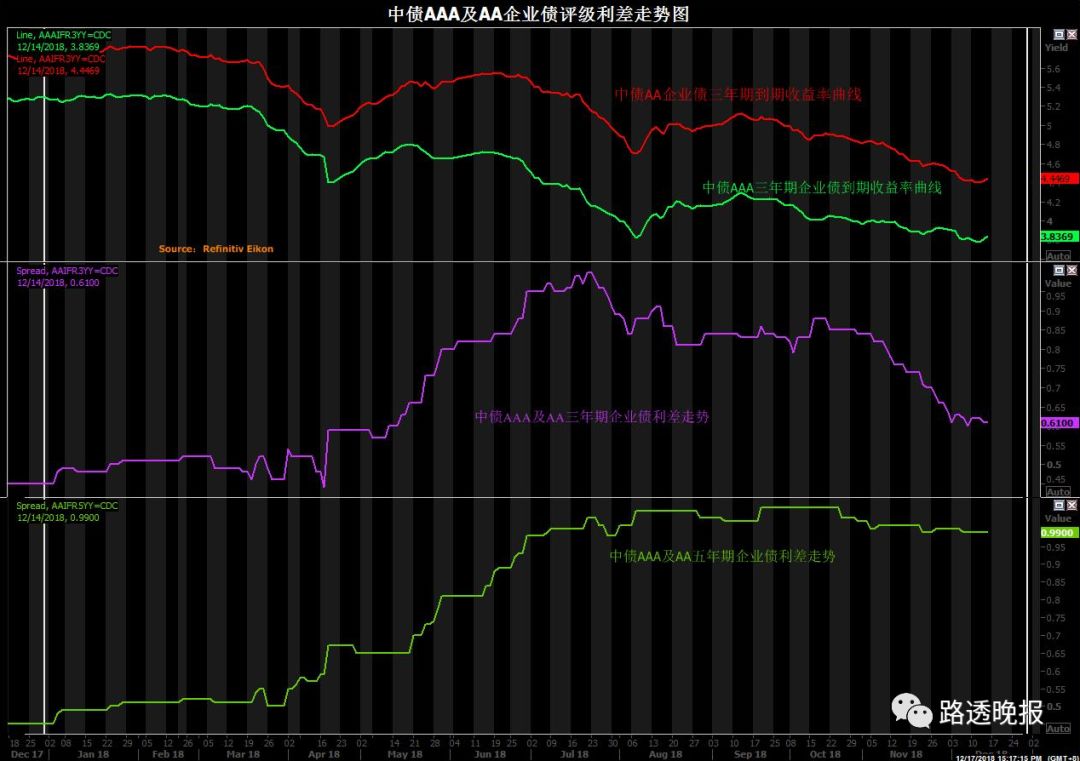

从评级利差来看,2018年信用风险事件频发的上半年,机构风险偏好下降导致AAA与AA中债三年期企业债利差走势从年初在不足50bp,一路飙升至7月初的年内高点在100bp左右,后半年随着7月国常会宽信用举措落地后则缓慢回落,但幅度比较有限,当前评级利差在60bp附近。

今年10月底承担着纾解债市风险和民企融资困境等重要任务的信用风险缓释工具(CRMW)正式重启。而经过重启前的试点,中国央行正要求加快推进CRMW发行,商业银行总体呈现积极备战、蓄势待发的态势,市场对信用风险恐慌的担忧有望得到改善。中国证监会上周五宣布,交易所债券市场近日首批推出两单民营企业债券融资支持工具,均采用信用保护合约形式。两家公司均为上市民营企业。

对于信用债走势分化局面,蔡浩亦认为,考虑到明年央行宽信用的举措,即便暂时通过政策指导解决了商业银行风险投放意愿的问题,但受银行业自身风险资本不足的限制,难以起到明显的政策效果。

“高评级的信用债走势可能会与利率债相仿,而有信用风险缓释工具保护的低评级信用债表现次之,无缓释工具保护的信用债表现最次,”从利差角度来看,虽然在政策的干预下,信用利差可能会阶段性收窄,但在宏观形势不发生大的转折的前提下,不排除信用利差最终走向扩大仍是大概率事件。

从一级信用债发行来看,分析师亦指出预计将呈现类似分化特征,财通基金固定收益分析师郑良海认为,信用缓释政策预计还将大力推出,一级信用债发行料整体规模回升,但是创设机构仍旧会加大筛选,更多聚焦龙头或者有发展前景的企业,其中中低评级产业债和融资平台将较今年明显改善。

“近年来自上而下掀起一场纾困民企融资保卫战,各方出台措施,缓解民企融资难、融资贵问题。虽然是借助市场力量完成,但在市场没有出清,需求没有改善,经济仍在下行区间,被纾困的企业只能是有市场、有技术、有发展前景的龙头民企,未来最先消除信用利差鸿沟。”他称。

国盛证券固定收益分析师刘郁亦认为,明年资质良好的主体可能受益于政策利好,改善融资环境,而弱资质主体则随着再融资结构分化加剧,违约风险可能进一步暴露。经济下行压力下企业盈利和现金流恐难有大的改善。而企业杠杆率依然较高,尤其民营企业,而且明年仍然是债券到期大年,发债主体面临较大偿债压力。

“要警惕再融资脆弱民企风险暴露,包括弱资质主体及激进扩张主体、负面事件缠身主体,”她并在报告中指出,城投债仍然存在“信仰”,但在部分省份隐性债务规模较大、2019年还本付息压力较大情况下,存在城投非标和私募债违约风险暴露的可能性。

不过整体来看,国泰君安证券债券研究团队指出,强力的外部政策支持有望修复民企违约的外因,但这一轮信用风险暴露的民企在公司治理、信息披露、行事规范上的一系列问题则需要民企自身修复,这可能需要更长的过程。

“明年民企信用事件仍有可能陆续出现,但是对市场的影响将大幅减小。”他们认为。

投资防雷仍需大浪淘金