欢迎交流,欢迎与海通电子团队联系 :陈平 18321518060(微信)、谢磊、尹苓、张天闻

全面屏将对现如今手机产业链形成巨大的冲击,无论是显示屏幕的革新,还是手机电子零部件的创新升级,亦或是加工制造设备的精益求精,都将对全面屏产品起到巨大的影响。我们通过本报告,详细地分析了全面屏将对显示模组制造、电子零部件、加工制造设备三大领域带来的变化,对产业链相关受益环节进行了分析,从中梳理出全面屏最核心的投资机会。

全面屏强势来袭,有望成为智能手机近期主要卖点。全面屏普遍意义上是指屏占比较高(通常在90%以上)、超窄边框、机型外观漂亮、显示区域大,理念是bigger display in a smaller body,已经成为手机设计的新潮流。近年部分厂家已经推出全面屏手机或接近全面屏的手机产品,如SHARP在2014年推出首款三面超窄边框手机Aquos Crysta,小米2016年10月推出屏占比达91.3%的小米MIX,三星2017H1推出18:9的Galaxy S8,另外Sony、LG也都推出或计划推出全面屏手机。同时据digitimes报导,iPhone 8大概率应用四面窄边框的全面柔性OLED屏,大幅扩大显示区域面积。我们判断全面屏有望成为今年手机PK的核心卖点,并在苹果、三星的带领下加速普及。

2017下半年全面屏将大规模出货。随着三星发布S8以及苹果即将发布的iPhone8都配备全面屏,有望引发一大批手机厂商跟进,包括华为、OPPO、 Vivo、魅族等手机厂商纷纷准备全面屏的新机。根据Ofweek的预测,预估2017年下半将成为全屏幕手机上市的高峰期,全年出货量有望上看1亿支,预估2018年待供应链更成熟后,出货量将持续提升,未来有机会成为标配。根据群智咨询的估计,17年全面屏智能手机全球出货量将在1.3-1.5亿台,渗透率将达到10%,下半年开始爆发,预计到18年技术成熟,将迎来全面普及。

显示面板+模组是全面屏核心关键环节。随着屏幕从16:9转向18:9甚至18.X:9,将直接带动屏幕单价提升10%-15%。对于柔性OLED来说,其轻薄、柔性、结构简单的特点先天符合全面屏的要求,有望伴随全面屏获得快速的普及。但是现阶段OLED产能有限,预计今明两年除三星和苹果外的手机厂,全面屏手机只能采用LCD显示器,会出现四大变化:1)新型背光、点胶与布线技术缩减BM和边框区域面积;2)TFT工艺LTPS比a-Si更有优势;3)面板驱动芯片由COG向COF演进;4)高难度的R角/U槽等异性面板切割工艺。

全面屏需对手机内部空间重新“编排”,将引起供应链重大变革。全面屏因为边框宽度大幅缩减,对前置摄像头、指纹识别、受话器、天线、压力触控等都带来了新挑战,需要全新的设计与布局。1)指纹识别In/Under Display方案技术难度大,需求急迫;2)前置摄像头小型化需要突破;3)受话器需要新变化,移至边框、骨传导(压电陶瓷)、屏幕激励等是潜在方案;4)净空区域缩减,天线需要新设计;5)侧边压力触控可以取代正面Home键或虚拟按键。

行业“增持”评级,关注优势企业。全面屏手机的到来为手机产业链多个环节带来全新的发展机遇,技术难度的增加将直接带动零部件单价和获利空间的提升,同时掌握先进技术的行业龙头将率先获益。

在显示面板与模组方面,建议关注:深天马A(面板)、京东方A(面板)、合力泰(模组)等;

在电子零部件方面,建议关注:汇顶科技(指纹)、歌尔股份(声学)、信维通信(天线)、欧菲光(指纹+前摄模组)、舜宇光学(前摄)、瑞声科技(声学+触控)、金龙机电(触控)等;

在加工设备方面,建议关注:大族激光(激光加工设备)、精测电子(显示检测设备)、联得装备(显示模组设备)、智云股份(显示模组设备)等。

风险提示:全面屏方案产品良率过低,成本过高,进展不达预期。

1. “全面屏”全面来袭,高屏占比大势所趋

1.1 大尺寸显示屏是智能手机大获成功的关键,是消费者关注的重心

从2008年开始,以苹果、HTC、三星等品牌为代表的智能手机开始在全世界范围内快速普及。根据IDC的数据,2008年全球智能手机出货量为1.5亿部,到2015年达到14.3亿部,复合年均增速38.0%,尤其是2010-2013年,年均复合增速在60%左右。

在众多智能手机厂商中,苹果公司独领风骚。它在2007年推出的第一代iphone成为了一个时代的里程碑,尤其是大尺寸触控LCD液晶显示屏,相比于功能手机时代的显示屏,具有巨大的消费吸引力,一举奠定了智能手机在消费者心中的优势地位。

同时,随着智能终端屏幕显示技术的不断进步,智能手机的显示屏尺寸也是越来越大,在显示面积和画质分辨率方面不断创新,从而提供更佳的用户体验。例如,2007年第一代苹果手机屏幕尺寸为3.5寸,到2012年的iPhone5屏幕变为4寸,再到2014年的iPhone6/6plus,尺寸增长至4.7和5.5寸。

相比于苹果公司,智能手机另一大龙头三星公司在手机显示屏扩张方面表现得更加积极。得益于Samsung Display在显示屏领域的全球霸主地位,三星智能手机的显示屏尺寸和画质一直领跑全球。2010年三星首款Galaxy S1旗舰手机,屏幕尺寸4.0寸,分辨率800*480,到S2手机屏幕尺寸4.3寸,S3手机屏幕尺寸4.8寸,S4手机屏幕尺寸5.0寸,到2017年新推出的S8手机屏幕尺寸达到5.8英寸。

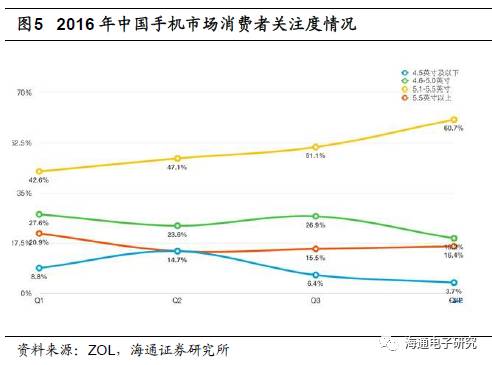

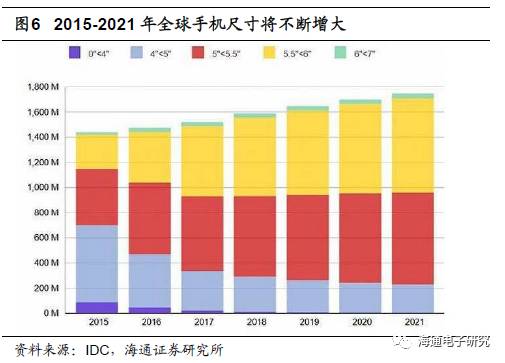

苹果、三星不断提升自身手机显示屏的目的还是迎合消费者的喜好,因为对于普通用户而言,手机的显示屏“足够高清、足够大”才是最重要的购买因素。根据ZOL的分析报告,2016年中国市场消费者对5.1寸以上的大尺寸显示屏关注度持续提升。根据IDC的预测,未来5.5寸以上的手机出货占比将不断提升,智能手机制造商将都开始在显示屏上做文章,到2021年5.5英寸和6英寸的智能手机将在市场占主体地位。

1.2 高屏占比全面屏成为近期重要发展趋势,各大手机厂商纷纷布局

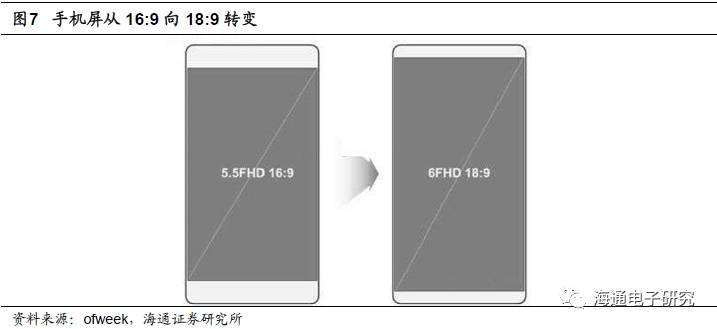

屏幕对于任何一款智能手机来说都是极其重要的,2013年之后,随着全球范围内智能手机的爆发,手机屏幕大屏化开始成为各大手机厂商的追求。目前5.5寸、5.7寸、6寸的16:9显示屏已经成为智能手机的标配,而自2016年底开始,手机显示屏的竞争在三星、小米、LG等厂商的推动之下,已经向18:9甚至18.5:9、19:9、20:9的长宽比挺近。

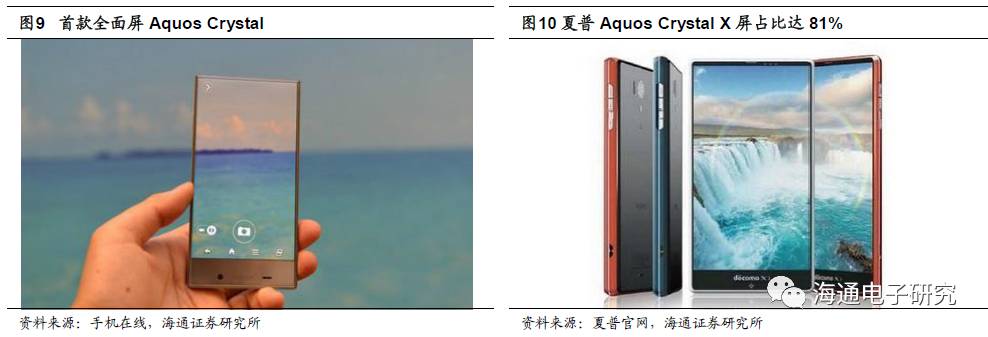

日本厂商夏普在全面屏方面表现积极,在技术创新方面引领全球,早在2013年便推出了EDGEST产品线,让手机面板屏幕边缘不断向边框靠拢。

2014年7月夏普推出Aquos Crystal手机,采用5寸无边框设计屏幕,屏占比达到78.21%。2014年底再次推出升级的Aquos Crystal X屏幕(5.5寸),拥有81%的屏占比。2015年夏普又先后推出Aquos Crystal 2和Aquos Crystal Xx全面屏幕。但是由于产能和良率的限制,夏普手机多为定制机型,主要面向日本市场销售。

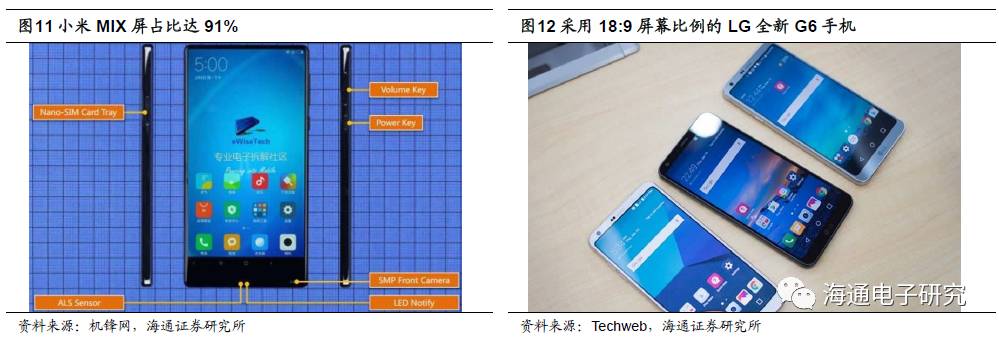

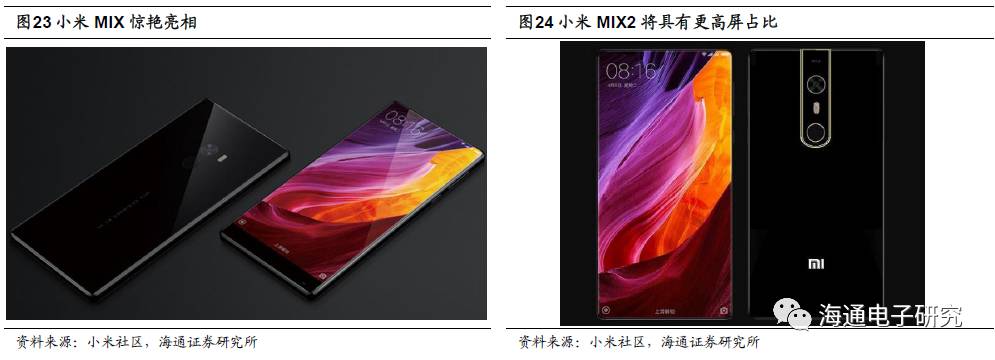

2016年10月小米MIX概念手机的问世彻底激活高屏占比消费者市场。小米MIX采用6.4英寸夏普屏幕,屏占比高达91.3%,是首部屏占比超过90%的商业化智能手机,出色的外观惊艳全球。由于在加工技术难度、良率与成本方面的较大压力,小米MIX并未大规模销售,但是小米MIX成功吸引了全球消费者的眼球,高屏占比开始成为消费者选择手机的重要因素。

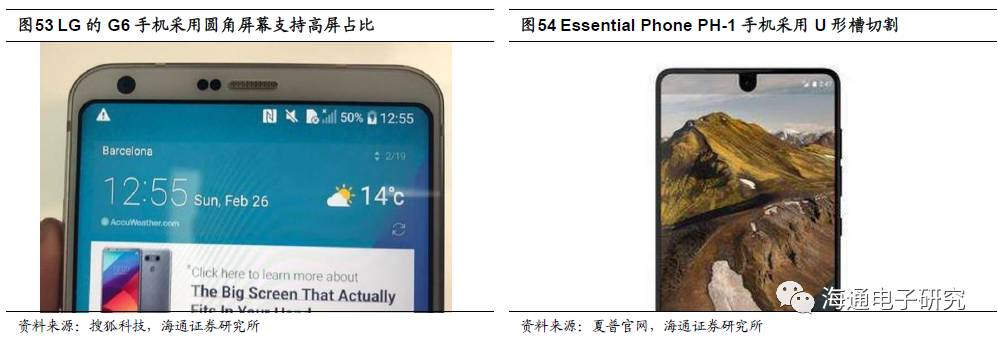

2017年上半年,先后有多家手机厂推出高屏占比、屏幕比例18.X:9的旗舰手机,如LG发布G6(屏幕比例18:9),联想发布ZUK EDGE(屏占比86.4%)。

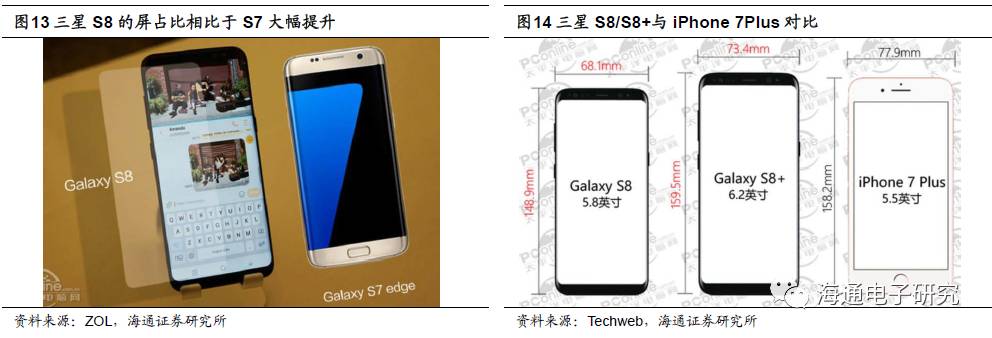

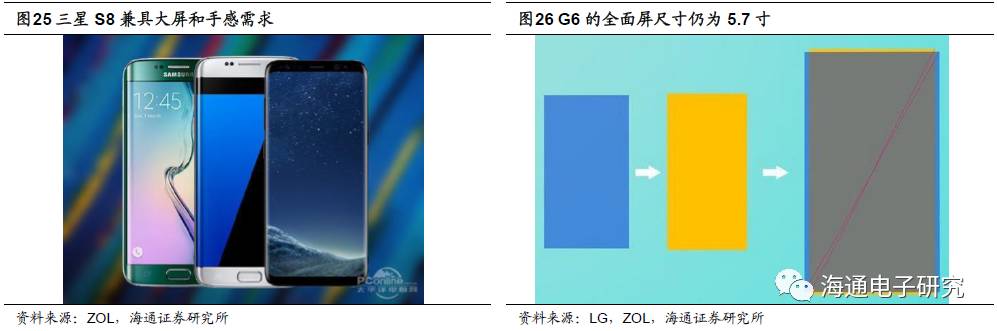

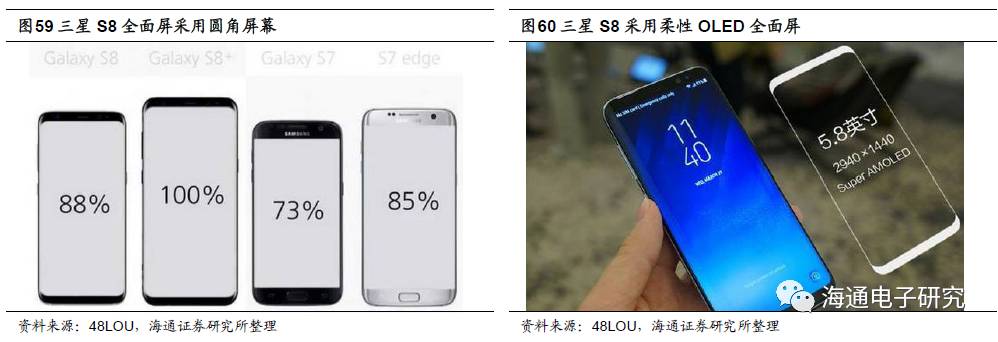

2017年3月,三星推出其最新的旗舰型机种Galaxy S8和S8+,标志着“高屏占比”的全面屏已经成为顶级厂商的选择。两款手机都是以无边框形式亮相,屏占比达到84%,搭配18.5:9的全屏幕,有别于传统的16:9画面,不但提供更大的显示区域,同时也拥有更具吸引力的外观。柔性屏幕几乎消除了左右边框,手机上下两端的空间同样进行了结构优化,并未牺牲功能性以换取美观度。

如果将2017年上半年主流手机厂最新旗舰手机放到一起对比的话,LG的G6(屏占比18:9)和三星S8(屏占比18.5:9)相比于屏占比16:9的华为P10和小米6手机,外观的表现力更强。之所以LG和三星可以领先华为、小米等国内手机厂商发布高屏占比手机,原因在于LG和三星都掌握先进屏幕生产能力,在高屏占比屏幕技术方面有先发优势。

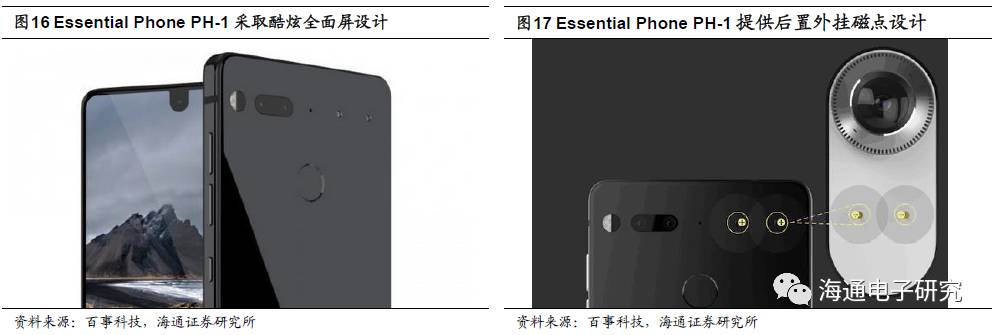

2017年6月,安卓之父Andy Rubin发布了Essential Phone PH-1手机,采取全面屏设计,正面覆盖了一块几乎无边框的圆角全面屏,采用U型槽切割,在前置摄像头上方预留了LED灯和光线/距离传感器,指纹识别被集成在背板。后置双摄右侧提供了两个磁点,可以链接诸如全景相机、充电底座等原厂配件。

国际大厂轮番在全屏幕手机上卡位,大陆手机品牌厂丝毫也不落人后。华为对于推出全屏幕手机的动机相当强烈,根据手机报的报道,华为预计在2017年底前推出一款新的6寸Mate手机,也是采取全屏幕设计。另外包括OPPO、VIVO、小米、金立、魅族等手机品牌业者也都正在准备全屏幕的新机。

1.3 备受期待的iPhone8,全面屏已成定局

作为全球智能手机的领头羊,苹果公司自然不甘人后,最新款iPhone大概率配备高屏占比显示屏。2016年底根据台湾Digitimes的报道,苹果计划在2017年第3季推出的首款AMOLED手机iPhone8,将采用5.8寸18.5:9的长宽比例亮相,面板由三星供应,为全屏幕手机再添风采。

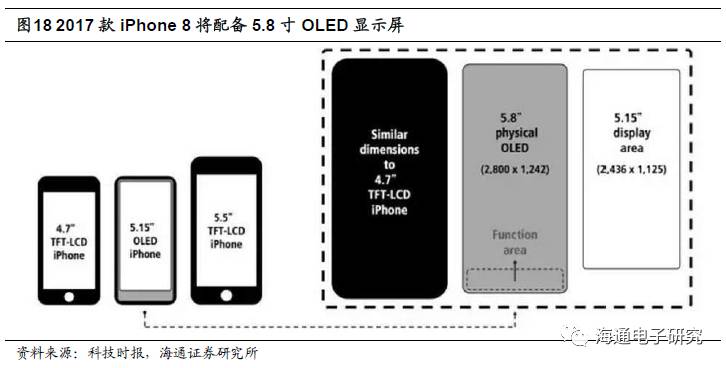

2017年2月,来自台湾科技时报确认2017款iPhone 8将配备5.8寸OLED显示屏,其中5.15寸是可以显示内容的区域,下方是虚拟按钮。显示屏会占据iPhone整个前面板,没有边框,苹果会移除目前iPhone上使用的Touch ID指纹识别传感器,将会采用堆叠式主板设计节省设备内部空间,并配备更大容量的电池。除了5.8寸OLED iPhone外苹果也会发布配备LCD屏幕的4.7寸和5.5寸iPhone。

移除Home键之后,iPhone8的屏幕可以更大,屏占比也可以更高。为了仍然实现Home的功能,会在屏幕下方增加触控功能区,显示虚拟Home键,这种新出现的功能条与屏幕属于一个整体,只是作为功能区出现。除了Home键,下部功能区还将包含其他选项,比如蓝牙、应用切换器、相机或者Siri等。

2017年3月,根据美国媒体Phonearena的报道,iPhone 8配备5.8英寸OLED屏,实际显示为5.2英寸左右,四个边极窄设计,显示区域内侧边缘和手机边缘的宽度仅为4mm,即屏幕黑边加上手机边缘的尺寸,其中边框宽度仅为1.423mm。关于指纹识别,苹果准备了两套方案,一个就是将指纹传感器集成到屏幕当中,另一个则是将指纹后置,目前还不确定最终方案。

iPhone8顶部除了听筒之外,增加了一组3D摄像头和红外生物识别传感器(光线感应器在听筒内部)。机身背部最明显的变化就是双镜头采用了竖向排列,闪光灯被放置在两个摄像头中间,由于前部双镜头和红外生物识别传感器的设计占用了一部分空间,这和背部横向摄像头起了冲突,所以横向双镜头变成了竖向。

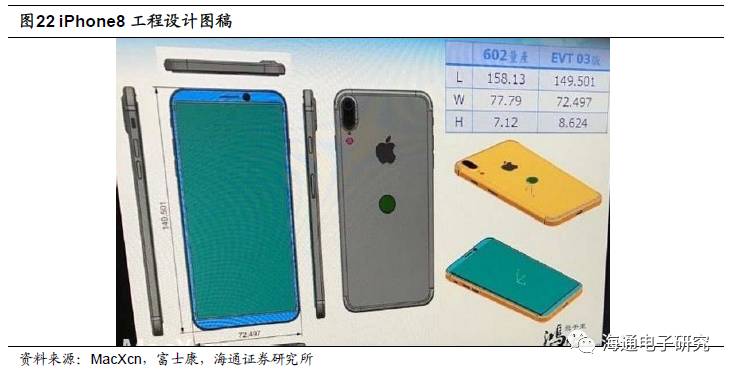

2017年4月底,根据国外媒体Macxcn的报道,上述关于iPhone8的判断基本得到证实。配备5.8寸显示屏,具有超高屏占比,采用窄边框设计,圆形Home键被取消,竖向排列的双摄像头,厚度不到7.2mm。

2. “全面屏”好处多,下半年预计开始放量

2.1 高屏占比全面屏好处明显,大幅提升逼格

“全面屏”确实好处多,相比于传统16:9显示屏幕优势明显,对于消费者而言极具吸引力,因此成为各家手机厂争夺的高地。

1)更酷炫的显示效果,打破同质化

高屏占比“全面屏”最明显的优点就是惊艳的显示效果,这一点在小米MIX和三星S8手机上已经得到证明,在众多传统的16:9手机中鹤立鸡群,获得了消费者极高的认可度,消费者对全面屏的喜爱是不言而喻的。

2016年10月,小米发布了概念机MIX,6.4英寸屏幕,屏占比达到91.3%,屏幕比例17:9,视觉体验相当震撼。而根据小米官网的信息,MIX2即将在17下半年登场,屏幕尺寸不变的情况下,屏占比将继续提升,冲击99%的屏占比。

和小米MIX三面窄边框不同,三星GalaxyS8/S8+极力压榨额头和下巴的面积,加上双曲面天生给人一种无边框的错觉,给人的感觉更加震撼。

2)更好的视野,兼顾大屏和手感的需求

一直以来,在智能手机上大屏幕和好手感是难以兼得,但是全面屏手机的出现可以有效解决这一难题。

以三星S8/S8+为例,尽管屏幕尺寸达到了5.8英寸和6.2英寸,但是宽度却分别只有68.1mm和73.4mm,带来极其出色的单手握持手感。5.8英寸的三星GalaxyS8比起前代5.5英寸的S7 edge还要小一圈,几乎和iPhone 7相当,而6.2英寸的S8+也仅仅比S7 edge大上一小圈而已。

LG发布的G6屏幕长宽比18:9,尺寸5.7英寸,比现有16:9屏幕更窄、更长,在保证对角线长度5.7英寸不变的前提下,将宽度收短的同时让长度增加。机身变窄后更加易于掌控,机身变瘦了,显示面积变小,纵向分辨率(2880)更多,屏幕像素密度就会达到564ppi,之前16:9的5.7英寸屏像素密度是513ppi,相当于用显示面积换取了画面细腻度。

3)更多的玩法,提升消费体验

Android 7.0系统中增加了系统底层对多窗口的支持,然而平时Android手机多窗口难以使用,用户体验不佳,但在18:9屏幕上就会有所改观。更修长的屏幕对于网页浏览也是很友好的,由于宽度缩减、长度增加,网页会缩放得更小,纵向显示内容更多,同时高达564的ppi让网页即便缩小后也能将细节全部显示。

由于屏幕的长宽比为18:9,基本为2倍的关系,实际上这就意味着当把屏幕一分为二之后,会得到左右完全一样的正方形区域,而LG最新的UX 6.0操作界面正是将这种特性发挥到淋漓尽致。除了多任务功能,用户可以直接拍摄纯正方形的图片,并且直接在像Instagram这样的社交媒体上通过上下两个同样大小的区域来查阅照片。

全面屏的窄边框还可以实现更多不错的创意和闪光点,例如,基于无边框显示技术,夏普拿出一项名为Swipe Pair的屏幕互联功能,可实现一张图片在两台,甚至是多台手机上展示的功能,效果堪比显示器阵列。

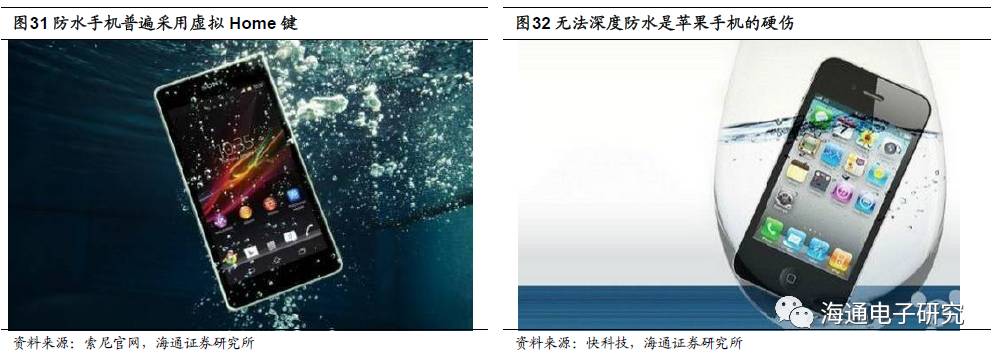

4)为实现深度防水提供便利

全面屏的一大间接优点是可以与防水相融合,助力深度防水的实现。手机防水一直是难以有效解决的难题,除了耳机孔、扬声器、充电孔、音量键等外部接口之外,手机屏幕正面的开孔更加难以解决(受话器、前置摄像头、Home键等),尤其是按压式Home键,难以通过防水材料等方式实现防水。全面屏推动手机屏幕正面无孔化结构,受话器、Home键等都出现新变化,为实现深度防水提供了便利。

2.2 全面屏有望快速普及,18年将成为旗舰机标配

随着夏普、小米、LG、三星成功发布全面屏手机,苹果即将发布全面屏手机,有望引发一大批手机厂商跟进,包括华为、OPPO、Vivo、魅族、金立等国内厂商已经纷纷准备推出全面屏新机。

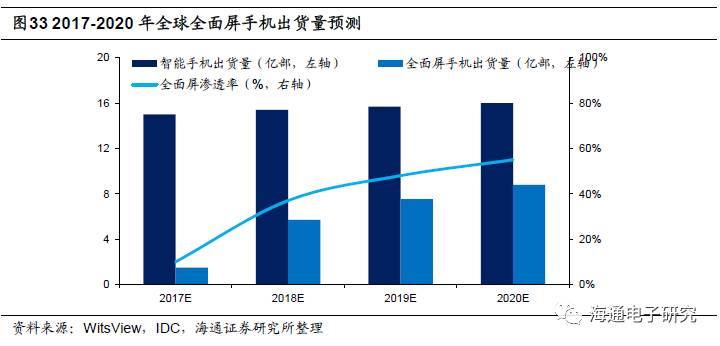

根据集邦咨询光电研究中心(WitsView)最新研究显示,智能手机市场2017上半年成长动能放缓,高屏占比与极窄边框设计便成为2017年市场焦点。针对新的18:9面板机种,面板厂量产时程多集中在第三季至第四季,所以第二季手机品牌客户多半在等待18:9新机种问世。

WitsView预测,2017年18:9以上全面屏机种的出货成长,主要仍由三星与苹果的高端旗舰机种贡献,18:9以上全面屏机种的整体渗透率约落在10%。待除苹果、三星之外的手机品牌陆续布局完备后,2018年渗透率才有机会大幅跃升,可望大幅攀至37%。预计到2020年全面屏的渗透率有望达到55%以上。

根据群智咨询的估计,17年全面屏智能手机全球出货量将在1.3-1.5亿台,渗透率将达到10%,下半年开始爆发,预计到18年技术成熟,将迎来全面普及。在手机品牌上,下半年Google Pixel二代、红米PRO2、魅族PRO7、vivo X11、华为mate10等一大波全面新机即将发布。包括三星、JDI、京东方、天马微电子、华星光电、友达光电、群创广电和瀚宇彩晶等面板厂将会在下半年开始18:9比例屏幕的生产,主要聚焦于5.99英寸和5.7英寸的18:9屏幕,根据群智咨询的预测出货量顶峰将会在第四季度出现。

3. 显示面板与模组是全面屏核心关键环节

3.1 LCD显示器会出现大变化

3.1.1新型背光、点胶与布线技术缩减BM和边框区域面积

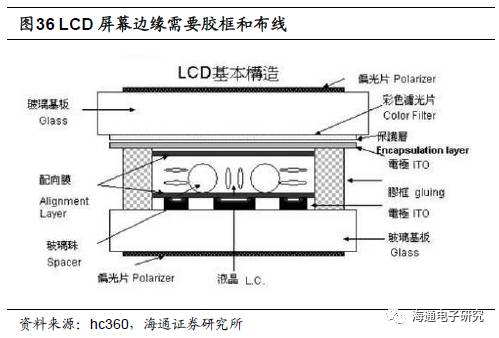

LCD液晶面板主要可以被划分成VA区域(Visual Area,可视区域)、AA区域(Active Area,有效区域)和BM区域(Black Matrix),VA可视区域即LCD面板上所有可见的部分,AA有效区域则是可以编程控制显示的部分,因此VA面积>AA面积,而BM区域位于VA的最外围,也就是屏幕常见的黑边部分。

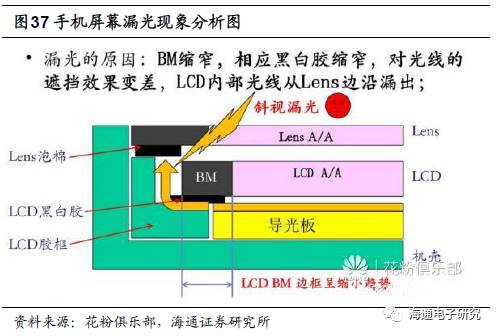

BM区的作用就是防止漏光,防止内部背光板光线从LCD边缘漏出来,如果BM区过窄,轻则在纯黑画面时屏幕边缘会有漏光现象,重则会出现明显的光晕;屏幕液晶储存在两块玻璃基板中间,通过涂装封框胶防止泄露;屏幕触控层中会内置独立的电容层增加触控准确性,屏幕像素也需要电路控制,这些布线会围绕边框展开,没有边框也就无法布线。

所以说,防漏光、点胶、布线等需求都要求手机显示屏具有一定的BM和边框区域,上述问题直接决定了现阶段LCD手机屏幕无法做到真正的完全无边框,只能通过各种方法不断缩减BM和边框区域。

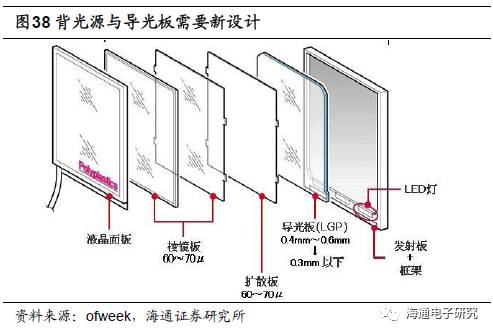

1)在背光设计方面,目前的LCD液晶显示器自身不能发光,主要依赖LED光源作为背光源,导光板将LED光源出射的平行光转为散射光,从而为整个显示面板提供均匀亮度的光源。BM区域的缩减将使得内部背光板的光线容易从LCD边缘漏出来,造成漏光或光晕效果,因此需要全新设计的背光源和导光板。

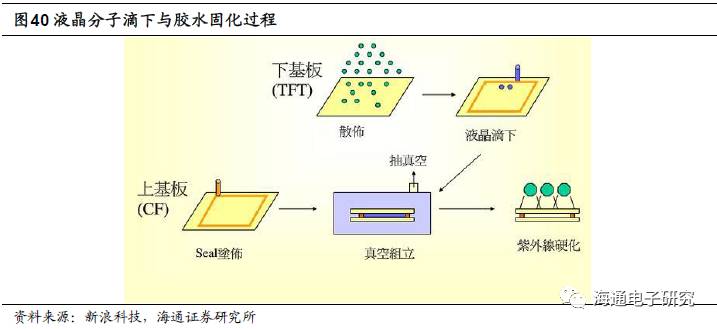

2)在点胶方面,由于液晶是液态晶体,它被灌注在面板夹层内时为了防止其泄露,要进行边框封胶,这一圈胶体对屏幕边框的宽窄造成了很大影响。

全面屏需要边框胶的宽度越来越窄,这样对于液晶分子的滴入准确度,提出了新的挑战,如果滴入不准确的话,容易刺穿还没有固化的胶水。胶水本身的粘度也需要提升,这样才可以利用较窄的胶水,固定住液晶分子的流动。粘度高的话,也对胶水的涂布工艺也有要求,工艺不精确容易造成胶水的不均匀现象,从而污染液晶分子。

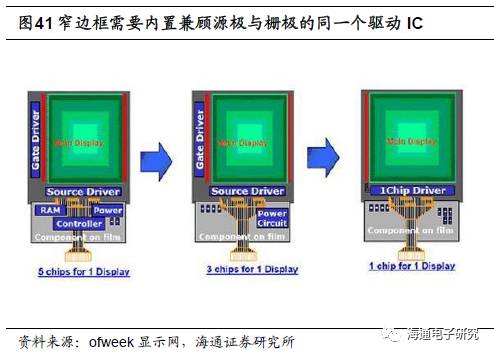

3)在栅极线布线方面,液晶面板每个像素都由薄膜晶体管(TFT)来控制活动,这些薄膜晶体管相当于“开关”,控制这些“开关”需要电路。因此,需要在液晶屏幕的旁边采用栅极线排布设计,屏幕的分辨率越高,像素越多,控制这些像素的栅极线也就越多,因此在屏幕分辨率高了之后,需要非常宽大的边框来放置栅极线。

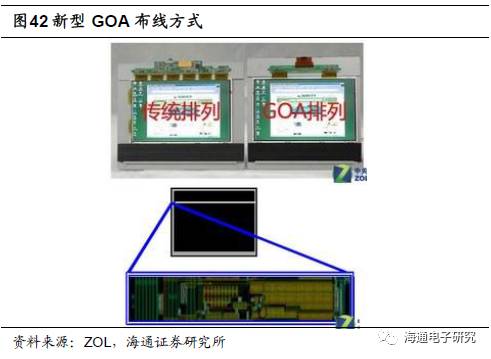

传统布线是将Source(源极)与Gate(栅极)分离,栅极位于屏幕左右边框。为了缩减边框,窄边框手机通常都是内置兼顾源极与栅极的同一个驱动IC。为了解决手机屏幕分辨率过高造成的边框尺寸增大问题,显示面板厂商开始采用ASG、GOA、GIA技术。

ASG技术可以将Gate Driver IC直接集成在玻璃基板上,它的好处是让屏幕变轻,增加屏幕可靠性;GOA技术是通过将栅极驱动电路放置在阵列基板上,可以有效降低边框的宽度。而目前很多手机的窄边框都是通过GOA技术来实现;GIA技术相比GOA更加先进,它将栅极驱动直接从显示区域引出,这样就解决了屏幕分辨率和边框宽度的直接关系,对于超高分辨率的屏幕有非常好的实用性,目前GIA技术发展还不是很成熟。

综上所述,LCD显示器由于自身结构和原理的特点,必须具有一定的BM和边框区域,全面屏窄边框对背光源、点胶、布线等工艺提出了新的挑战,包括新型背光源和导光板、更加精确的点胶过程和质量更佳的胶水、更加先进紧凑的布线方式等,上述器件和工艺制造厂商迎来新的机遇。

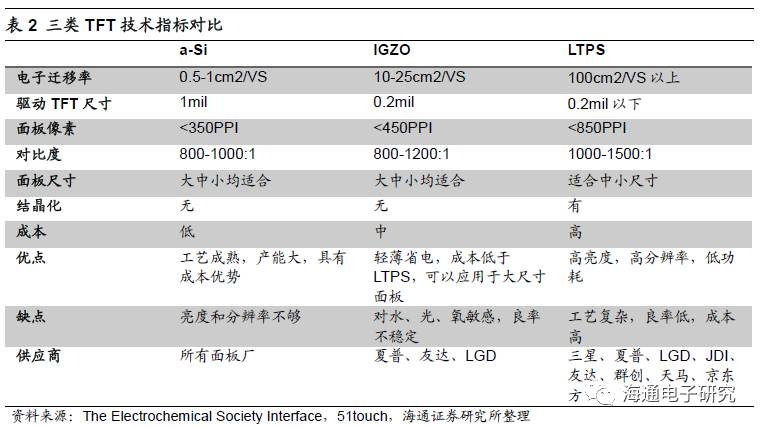

3.1.2TFT工艺LTPS比a-Si更有优势

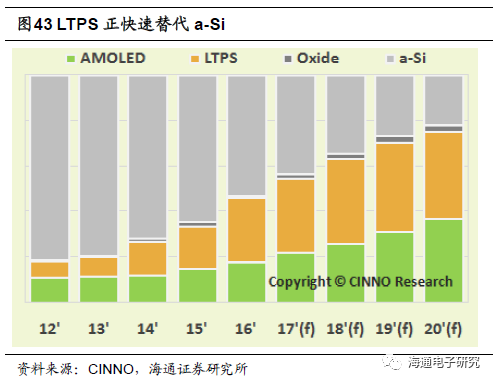

目前,液晶屏幕中所使用的TFT薄膜晶体管工艺主要有三种:a-Si、IGZO和LTPS。传统a-Si的排列结构分散零乱,电子迁移率低,因而电阻率大,电流流过时损耗较多,在高PPI像素和低能耗的升级需求下,a-Si TFT显得力不从心。而LTPS/Oxide电子迁移率分别是a-Si的100多倍、25倍左右,可大大缩小TFT尺寸,相同面积下的TFT数量就可以更多,屏幕的PPI像素自然越高。

但IGZO目前主要由夏普垄断,量产技术尚不成熟,LTPS-TFT是升级的主要方向,相比a-Si-TFT,PPI在300以上的面板LTPS-TFT的技术优势开始凸显,而PPI在400 以上的面板目前几乎全部由LTPS-TFT占据。根据CINNO Research的统计,2016年全球LTPS/IGZO手机面板出货量达到6.1亿片,份额提升至28.4%,预计到2020年,LTPS工艺的份额将接近40%,与AMOLED旗鼓相当。

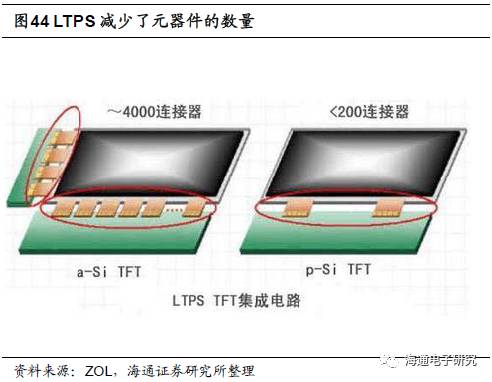

更为关键的是,如果手机越来越长的话,显示屏的pin数会大幅增加,18:9的pin数相比于16:9会增加10-20%,pin的增加给a-Si面板带来压力,因为a-Si工艺的面板最多可以支持18:9,后面再增加屏占比的话a-Si就没办法支持了,尤其是5.5寸以上的全面屏更无法支持。但是LTPS工艺由于需要比a-Si更少的器件,可以支持更多的pin数,LTPS比较容易做到1pin对6pin,而a-Si最多1pin对3pin,因此LTPS比a-Si更加适合全面屏。

LTPS工艺厂商,以前主要靠苹果拉动,但是根据Digitimes的分析,苹果给LTPS厂的利润不高,非苹果客户要用这个产品的话面板供应商就可能要亏损。全面屏为LTPS带来新机遇,下一代全面屏采用OLED+LTPS的话,18:9全面屏可以让LTPS售价提高10-15%,面板厂商会有一半的获利空间。

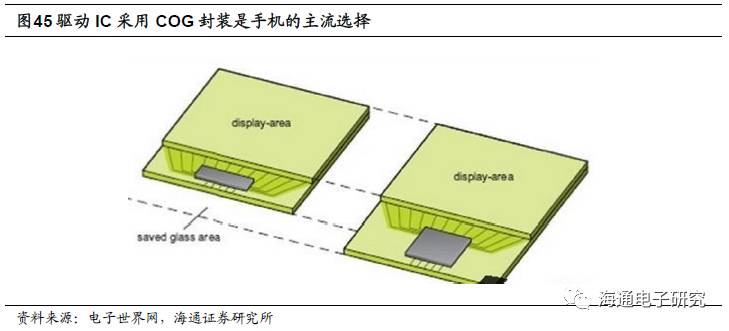

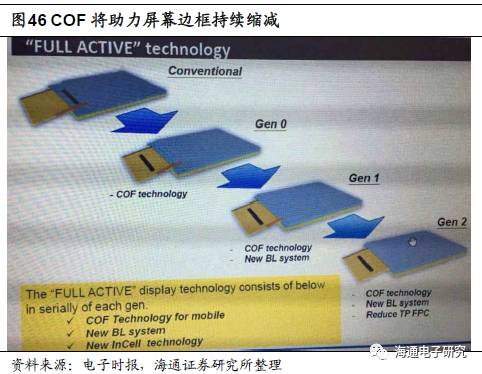

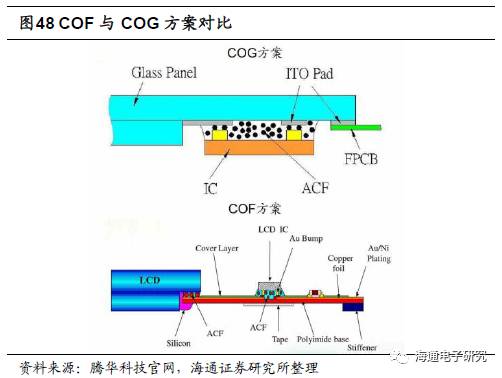

3.1.3驱动芯片封装形式由COG向COF演进

目前在手机显示方面,主要采用COG技术(IC芯片固定于玻璃基板)进行驱动芯片的封装,相比于之前的COB技术可以大幅缩减IC体积,但是显示区域面积仍然小于玻璃基板面积,还是无法实现真正意义上的全屏幕显示。

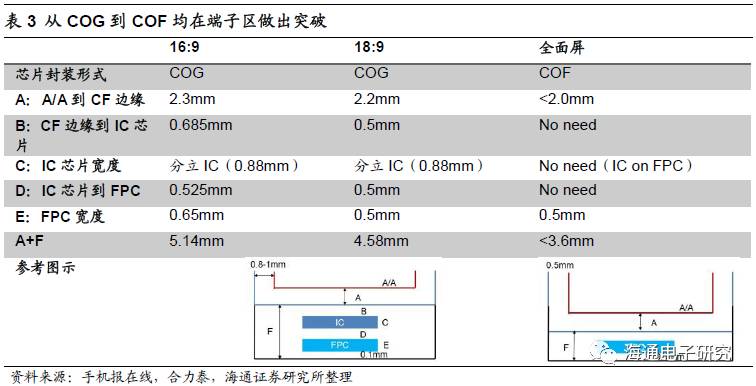

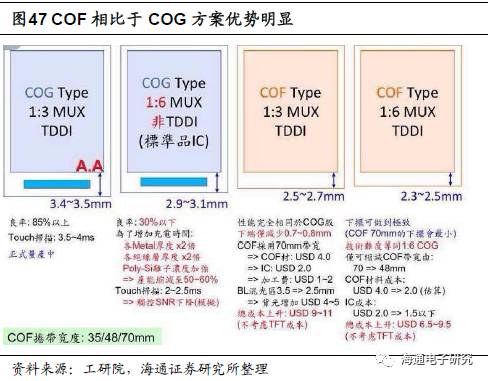

18:9显示屏仍然可以采用COG工艺,相对于16:9,18:9的手机在屏占比上有显著提升,但是未来几年随着全面屏从18:9向19:9甚至20:9演进,COG将越发力不从心。而采用COF的全面屏,其左右边框可能会达到0.5mm以下的距离,下端边框可能缩小至3.6mm的距离甚至更小,因此COF将满足更高屏占比的需求。

对于全面屏而言,最佳的方式是基于COF工艺(即触控IC固定于FPC软板上),相比于COG可以进一步提升显示面积。根据台湾工研院的研究数据,尽管采用COF的1:6 MUX TDDI方案比采用COG的1:3 MUX TDDI的成本上升6.5-9.5美元,但是下边框尺寸极限可以由3.4-3.5mm缩减至2.3-2.5mm。

COF技术相比于COG技术制造流程更加复杂,因而良率较低,技术难度和成本高,同时对驱动IC和FPC的品质要求也高,目前COF产能主要集中于日韩厂商手中,具体主要是日本的新藤电子、台湾的欣邦和易华、韩国的Stemco和LGIT等5家企业,中国大陆有待进一步发展。

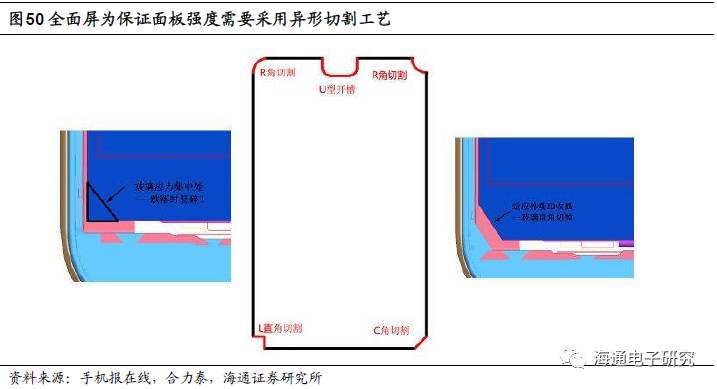

3.1.4采用高难度的R角/U槽等异形切割工艺

在屏幕加工方面,因为传统直角切割屏幕的话,要留出适当的边距保证边框强度,导致屏幕边距过大而无法保证更高的屏占比,因此采用R角、C角等异形切割,可以一定程度上提升面板强度;同时,全面屏窄边框要求全新设计的布线,R角、C角比直角更便于复杂布线;而采用U形槽开孔,可以为前置摄像头、受话器等正面上边框器件预留出空间。

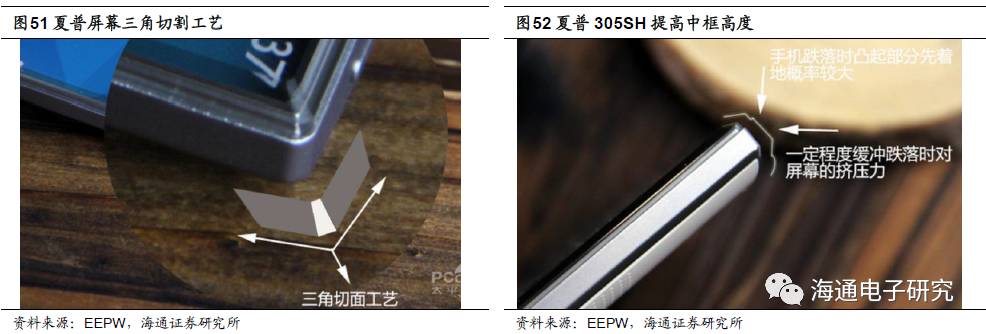

2014年的夏普305SH超窄边框手机采用了三角切割工艺,防止机身跌炉时对内屏造成正面冲撞,而且让机身中框高过屏幕边缘,从而加强机身跌落时率先触碰到中框的概率,进而减少夏普305SH跌落时造成的屏幕损伤。

2016年10月的日本CEATEC JAPAN 2016(日本高新技术博览会)电子展上,夏普展示了一款5.2寸自由形状显示屏,实现了真正的R角/圆角显示,为未来LCD真正实现全面屏显示打下了技术基础。小米MIX和LG的G6均选择了定制圆角的切割屏幕,供应商是夏普。

由于前置摄像头、接近传感器、听筒小型化的需求,U形槽切割也成为全面屏重要的发展趋势之一。例如,安卓之父Andy Rubin的Essential Phone PH-1手机,采取了全面屏设计,正面便采用了U型槽切割,在前置摄像头上方预留了LED灯和光线/距离传感器。

相比于传统的直角切割技术而言,异形切割对加工设备(刀轮、激光等)的精度要求更高,无论是R角、C角还是U槽屏幕,目前在大规模量产方面均存在良率问题,还有待工艺的进一步成熟。

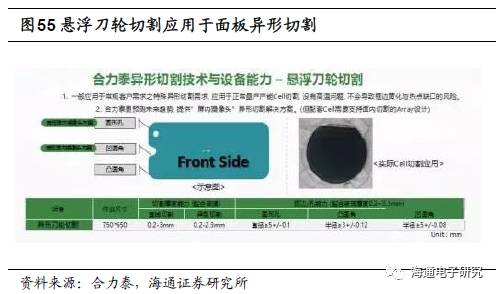

传统直角切割主要采用机械刀轮的方式,配合磨边工艺,而机械刀轮在异形切割时开始暴露出切割速度慢、精度低、存在较大毛边损伤等问题,新兴的激光切割在上述问题方面相比于机械刀轮切割优势明显,激光切割的设备成本目前远高于机械刀轮,但是在全面屏时代激光切割逐步替代刀轮切割是趋势。同时,也有厂商基于传统的机械刀轮不断改进工艺原理和改良工艺精度,力争在异形切割方面向更优产品靠拢。

综上所述,采用LCD的全面屏理想状态是综合COF封装、异形切割、LTPS工艺TFT、全新的背光源和布线设计、更精密的点胶工艺,但是如此工艺制造出来的面板具有高昂的成本价格,尤其是COF比COG成本高6.5-9.5美元,异形切割也会带来较低的良率和较高的加工成本。

因此,我们预计今明两年,国产手机和面板厂的重心是采用异形切割、LTPS工艺的TFT、更加先进的布线、点胶、背光设计,采用COG封装方案,实现较好的“全面屏”体验,缩减下边框至5/6mm以下,同时将屏幕尺寸从5.2寸/5.5寸向5.7寸/6.0寸升级。而对于三星、苹果等高端手机,以及2018年之后的国产中高端手机,将采用先进但昂贵的COF封装工艺,缩减下边框至3.5mm以下。

3.2 柔性OLED更符合全面屏要求,有望加速普及

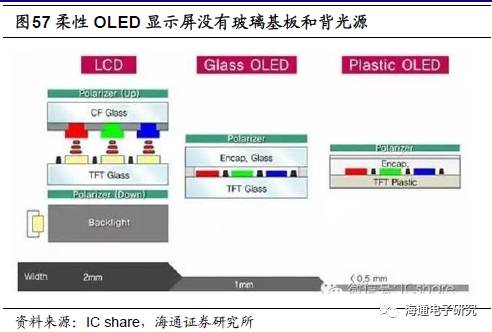

与LCD显示屏相比,柔性OLED显示屏更加适合无边框的全面屏方案。

1)在光源方面,由于OLED采用自发光技术,没有背光源和导光板,因此不存在BM漏光问题。

2)在面板切割方面,LCD和OLED硬屏是基于玻璃基板,全面屏时面板的抗跌落强度需要加强,因此要对玻璃基板进行异形切割,这对工艺和设备有较大的要求。但是对于柔性OLED显示屏而言,其基板材料为柔性PI材料,因此面板的切割难度大幅降低。

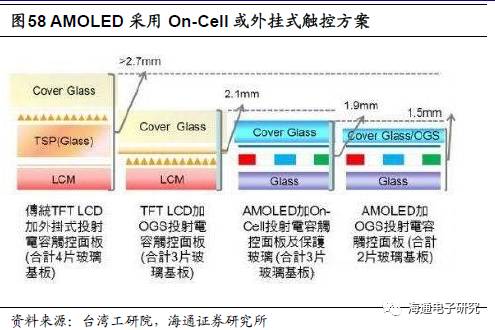

3)在触控芯片方面,目前智能机市场有三种比较成熟的触控IC方案:外挂式(Out Of Cell)、内嵌式(In-Cell)、外嵌式(On-Cell)。外挂式即触控模组与液晶面板分开,目前主流方案有GG、GFF/GFx以及OGS等;内嵌式即将触摸面板功能嵌入到液晶像素中;外嵌式即将触摸面板功能嵌入到彩色滤光片基板和偏光板之间。由于主流手机更倾向于轻薄化的特点,所以高端机型更倾向于In-Cell与On-Cell的触控方案,In-Cell技术由苹果研发,On-Cell技术由三星主导。OLED显示屏由于结构的特点无法采用In-Cell方案,主要采用On-Cell或外挂式方案,而On-Cell或外挂式方案更加适合全面屏触控与显示芯片方案。

4)在芯片封装方面,柔性OLED显示屏采用柔性薄膜塑料基板(主要材料是PI聚酰亚胺),无法采用基于玻璃基板的COG技术,需要使用COP技术(类似于COF),因此更加适合全面屏的要求。

综上所述,由于具有在光源、面板切割、触控与显示IC等方面的优势,使得柔性OLED比LCD更加适合全面屏手机,因此我们认为,随着全面屏的兴起,柔性OLED将加速渗透。

三星S8的屏幕即为柔性OLED,显示比例是18.5:9,通过与3D双曲面玻璃盖板结合后,实现左、右两边完全无边框效果。

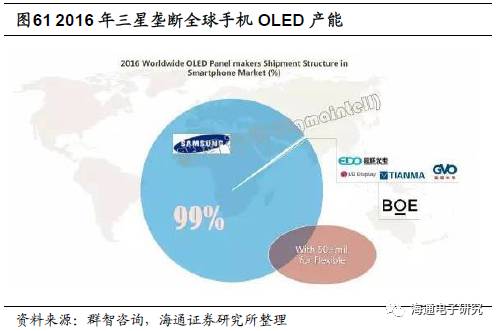

但是,需要指出的是,2016年全球智能手机用OLED的99%的产能集中于三星SDC手中,并且柔性OLED目前只有三星SDC可以量产。尽管目前中国大陆面板厂(如京东方、深天马等)正加速建厂,但是最快要到2018年开始小规模量产,预计到2020年中国大陆产能也仅为三星的40%左右。因此,我们认为,未来几年柔性OLED显示屏用作全面屏主要依赖三星SDC的产能情况。

4. 全面屏需对手机内部空间重新“编排”,将引起供应链重大变革

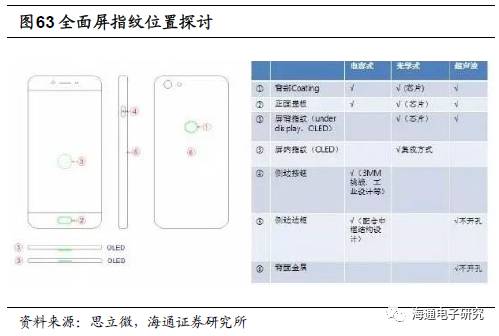

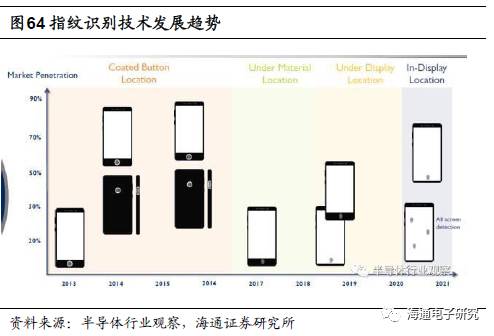

4.1 指纹识别In/Under Display方案技术难度大,需求急迫

目前手机端指纹识别的主流方案为电容式方案,根据电容式指纹识别的原理,其信号难以穿透0.3mm以上的玻璃,但是目前2.5D玻璃的厚度普遍在0.7-0.8mm范围内,因此现有的电容式方案难以实现屏幕下指纹识别。

采用背面挖盲孔的电容式Under Glass方案,可以将盖板玻璃的厚度缩减至0.3mm以下,在汇顶科技、FPC等公司的推动下,近期开始逐渐应用于主流手机中,如联想ZUK EDGE和华为P10,但是该方案是短期内实现Under Glass指纹识别的选择,其指纹识别区域仍然无法实现显示,不能称之为全面显示,距离全面屏幕有不少差距。

为了实现全面屏,同时又保留指纹识别,三星便不得不将正面的指纹识别移至背面,这是一种妥协的方案,用户体验是一种倒退。而与电容式指纹识别相竞争的另外两种方案——光学与超声波,却已经展现出具备全屏幕指纹识别的潜力。

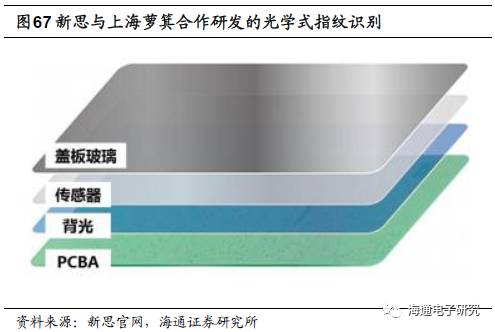

光学式方案在原理上具备电容式无法达到的优点——光线可以穿透玻璃盖板,通过图像传感器拍照,测得指纹隆起线凹凸不平导致的反射光对比度变化,获得指纹信息。因此,理论上光学式方案可以实现屏幕下指纹识别。

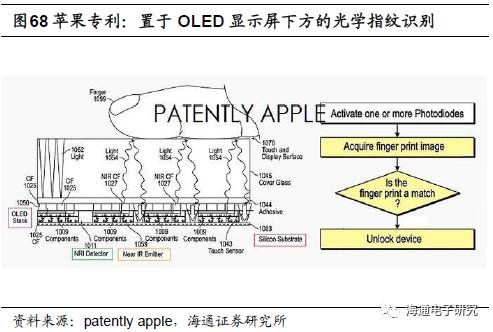

目前Under Display以及In Display光学式方案已经获得了多家厂商的关注,包括苹果、新思、汇顶科技等公司均在进行积极研发。所谓的Under Display就是把指纹识别芯片放在显示屏下面,而In Dispaly则是把指纹识别做到显示屏里面。In Display方案难度更大,是Under Display的下一代技术方案。

苹果公司在光学式指纹识别方面走的更远,其先后在15年11月和17年2月先后发布了集成于OLED和MicroLED显示屏幕中的光学式指纹识别专利,直接开始布局更加高端的In Display光学式指纹识别方案。尽管,苹果将光学式指纹识别集成于OLED和MicroLED中的方案还仅仅是专利阶段,现行的技术条件无法达到商业化量产的要求。但是,上述光学式In Display方案很好地为未来的全屏幕指纹识别提供了可行的思路。

在2017年的MWC会议上,国内公司汇顶科技发布了全新的“显示屏内指纹识别技术”,基于光学指纹识别原理。关于汇顶的“显示屏内指纹识别技术”具体的细节还不得而知,方案的成熟度和量产可行性还需要进一步观察。

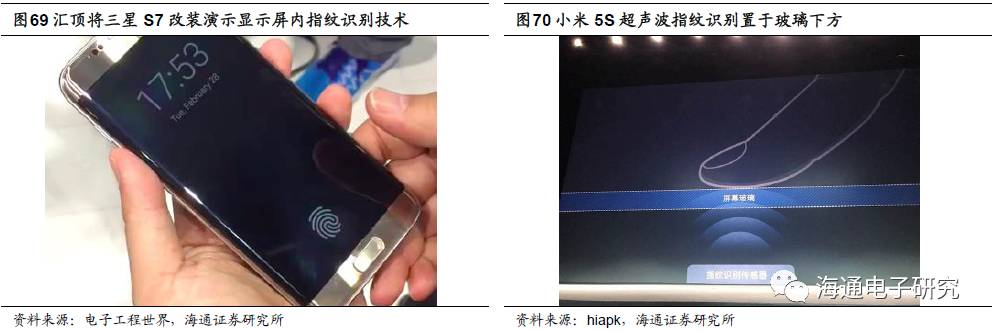

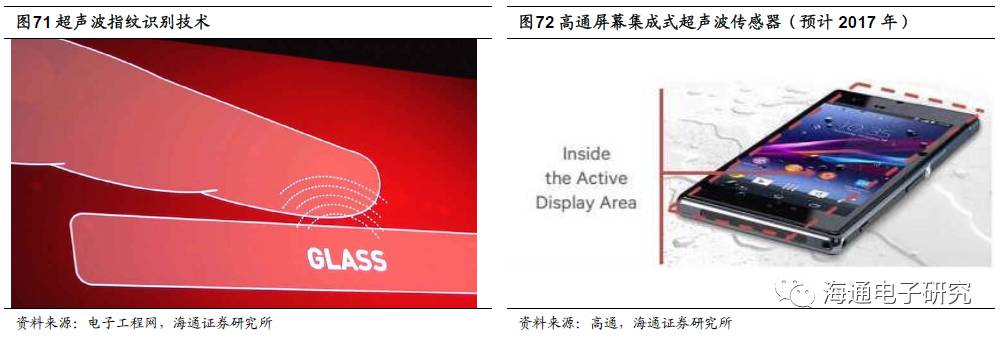

超声波指纹识别方案理论上可以实现屏幕下指纹识别。2015年3月,高通在MWC2015上正式发布了Sense ID超声波指纹识别技术,并于2015年底正式面世,指纹识别方案正式走入现实。2016年9月27日,小米正式发布新一代旗舰手机5S和5S PLUS,超声波指纹识别成为其重要亮点。

由于超声波能够穿透由玻璃、铝、不锈钢、蓝宝石或塑料制成的智能手机外壳进行扫描,能够让手机生产商可以将传感器和设备融为一体,而不必将指纹识别单元单独做成一个按钮这种形式,同时可以集成于显示屏下方,这符合全面屏正面指纹识别的发展趋势。

目前,由于在技术成熟度和制造工艺方面的问题,超声波的穿透厚度还达不到理想状态(如采用高通超声波方案的小米5S正面仍然有减薄挖孔),但是超声波指纹识别方案,由于超声波自身的特点可以穿透玻璃、陶瓷、塑料,甚至金属,因此成为未来全屏幕指纹识别非常可行的方案之一。

综上所述,全面屏对指纹识别的改动幅度大,现如今主流的正面电容式指纹难以符合要求。光学式In/Under Display指纹方案目前最受关注,目前处于技术重点攻关期,未来技术成熟之后将非常符合全面屏的要求;超声波式Under Glass方案,在高通的推动之下也是一种不错的方案,问题还是在技术量产的成熟度不够;对于中低端手机而言,新兴的光学式、超声波式方案在价格方面可能较高,因此将指纹后置是比较合适的选择。

4.2 前置摄像头小型化需要突破

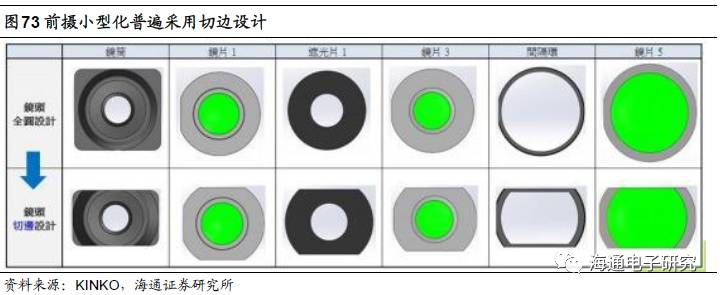

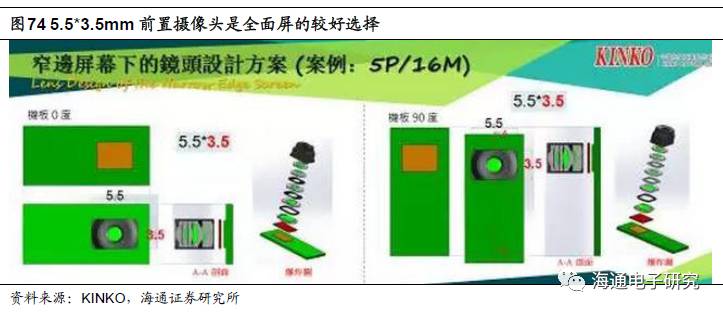

手机上边框面积压缩最大的困难之一是前置摄像头,为了保证拍照效果,在CMOS和镜头设计短期内难以大变化的背景下,前置摄像头缩小自身面积是非常困难的。把摄像头和感光元件同比例切边是不错的方案,成像面积也可以按照18:9,由正方形摄像头改为长方形,或者采用挖孔的方式,解决摄像头问题。整个摄像头模组的切边需要图像芯片和镜头等多个元件的全新设计。

目前16:9手机上的前置摄像头普遍尺寸在6.5*6.5mm左右,在18:9全面屏手机上,需要对前置摄像头进行尺寸压缩,目前已有摄像头厂商通过切边的方式将尺寸压缩至5.5*4.0mm,而进一步压缩至5.5*3.5mm是下一步的目标。

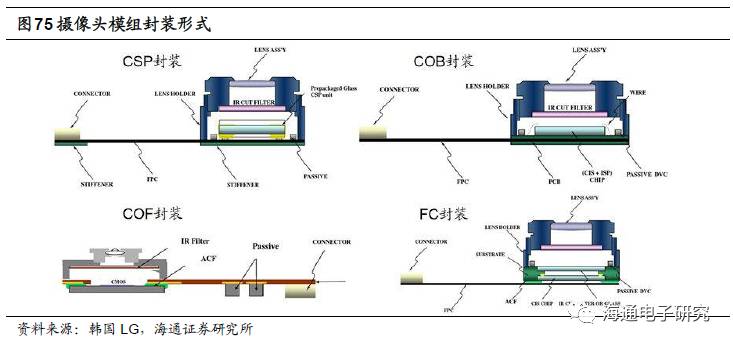

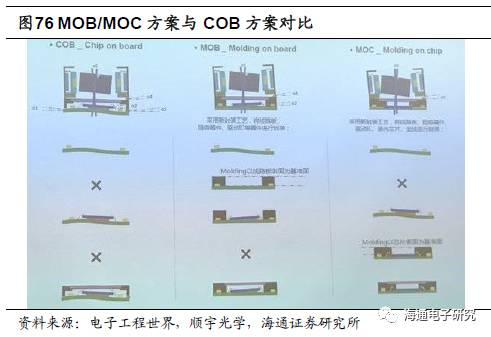

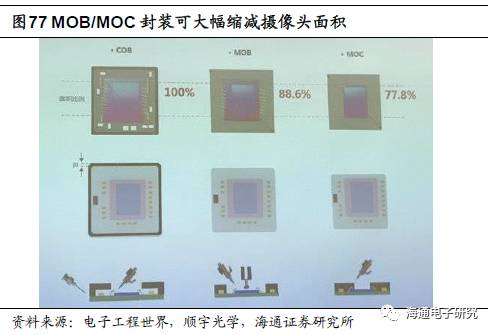

除了采用切边的方式直接缩小摄像头面积之外,采用先进的封装形式也有助于整个摄像头面积和体积的缩减。在摄像头模组封装方面,目前低端采用CSP(Chip Size Package)封装,中端采用COB(Chip On Board)封装,高端采用COF(Chip On FPC)和FC(Flip Chip倒装芯片),COF和FC封装相比于CSP和COB可以缩减模组的面积和体积。

为更好的适应全面屏,模组封装正从COB方案向MOB(Molding On Board)和MOC(Molding On Chip)演进。MOB与COB的区别在于底座与线路板一体化,将电路器件包覆于内部,而MOC比MOB更加先进的地方在于将连接线一起包覆于内部。舜宇光学等模组巨头近期均推出MOB和MOC方案。

为了减少上、下两边的黑边宽度,S8对前置组件进行了处理,取消了Home键,对前置摄像头、虹膜识别传感器及其它传感器组件进行了小型化集成处理。但是受制于技术的局限性,上端的受话器、前置摄像头、虹膜识别模组仍然占据一定体积,还有进一步提升的空间。

另一种全面屏前摄方案是盖板镀膜技术,将摄像头集成于盖板下方。根据雅虎科技的报道, iPhone8可能把所有手机的前置组件都隐藏在了2.5D盖板玻璃下面,包括3D TOUCH指纹识别传感器、前置摄像头、3D深度传感器及其它传感器组件。其中自拍前置摄像头、3D深度传感器及其它传感器组件将集成在不锈钢中框延伸到4mm边缘的2.5D盖板玻璃内部,这些元器件进行了更加集成化的缩小处理。

为了实现这个效果,苹果要求盖板玻璃厂商按照苹果的参数要求,在指定的区域,为前置摄像头和传感器组件进行光学镀膜,以保证这些元器件能在玻璃盖板下正常工作。该方案具有较好的前景,但是目前来看该方案存在较大的困难,主要问题在于盖板玻璃的加工和表面镀膜技术标准还难以满足要求。

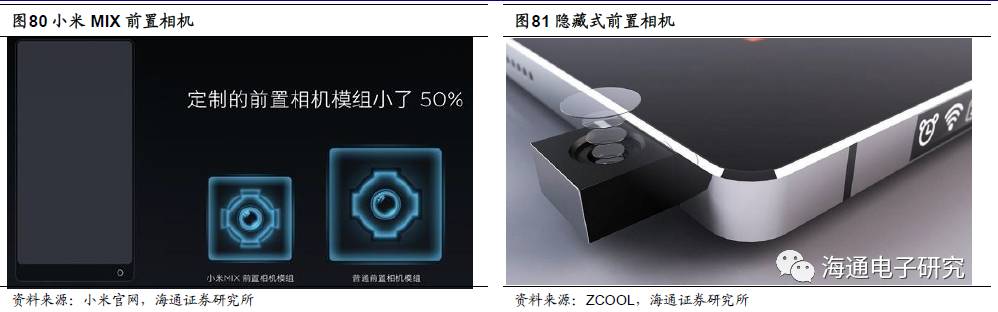

还有其他的方案,如小米MIX所采用的将前置摄像头转移至正面下边框,或者采用隐藏式摄像头方案替代前置摄像头的方案。这些方案对前置摄像头的用户体验影响较大,具体的方案效果要看手机厂商自行的选择。

综上所述,前置摄像头在全面屏背景下确实需要大变化,最佳可行的方案还是对摄像头进行小型化处理,包括模组切边、挖孔、先进封装等工艺,将为摄像头模组厂商带来新的机遇和挑战。

4.3 受话器需要新变化

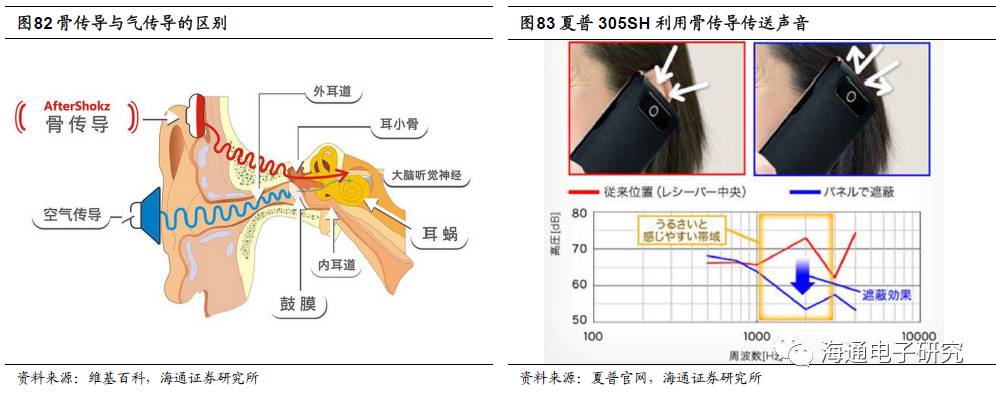

受话器,也可以称之为听筒,工作方式与扬声器类似,但是又有不同,把音圈设置在磁隙中可以实现比扬声器更佳的声音品质,但是缺点是存在一定的额定功率,无法实现大功率外放。该器件位于正面上边框,体积较大,并且开孔,因此在全面屏背景下需要新变化,目前看来,新的技术如骨传导(包括压电陶瓷)、屏幕激励等正受到广泛关注,同时将听筒移至金属中框也是不错的方案。

1)骨传导(包括压电陶瓷)技术

骨传导,利用骨头振动传音的原理,将声音直接通过头骨传送到耳朵内部的耳神经。在具体的消费电子产品中,骨传导用多层压电振动片,是由多层压电陶瓷片和一片金属基片组成。当对多层压电陶瓷片施加激励信号时,振动片产生振动,振动通过固体传递,如人体的头骨,耳廓软骨,直接将振动传递到耳蜗,从而达到传递声音的效果。

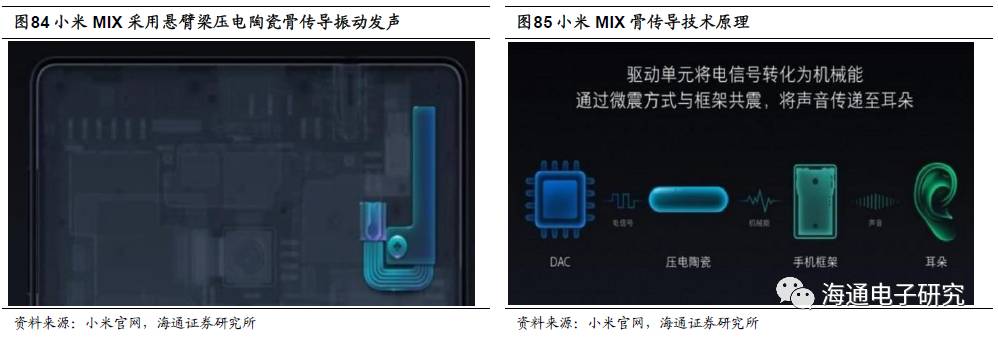

骨传导技术应用于手机中开始于2014年的夏普305SH窄边框手机,用骨传导技术替代了传统的受话器,利用压电陶瓷使整个手机屏幕产生振动来传导声音。

2016年小米MIX手机出于全面屏的考虑,采用了骨传导技术来替代受话器。小米MIX采用悬臂梁压电陶瓷振动然后传导到手机中框的发声方式,也就是把音频数字信号转换成模拟信号,然后引导陶瓷中框共振,最后通过声波传递到耳朵里。

但是,到目前为止,手机上的骨传导(含压电陶瓷),从体验上和音质上来说都有非常大的提升空间。首先,噪音大,低频几乎感受不到,中频和高频也不是很明显。在听节奏感很强的音乐时,模块的振动频率会变得很快,用户耳朵会振的发痒。在做一些幅度较大的运动时,或者头部做后仰动作时会松动,声音也会随之变化。

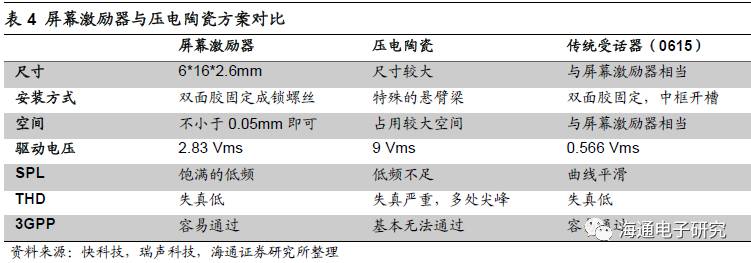

2)屏幕激励器/平面声场技术

2017年一种全新的替代受话器的方案开始受到关注,那就是屏幕激励器发声技术。利用隐藏在屏幕下方的激励器,驱动显示屏幕振动,空气被屏幕推动进而产生声音,实现受话器的功能。好处是显而易见的,无需出声孔,实现防水防尘,可应用于全面屏中。

根据电子工程世界的报道,在新一代的小米MIX2中,小米将会与瑞声科技合作,后者会为其提供新一代技术的激励器,实现屏幕发声,有更好体验,特别是低频时大大优于压电陶瓷方案,且可通过3GPP标准。

3)听筒移至中框

相比于骨传导、屏幕激励方案而言,将听筒移动至中框也是较好的方案,该方案不会对受话器原理和结构上进行大幅的改变,只需要对中框进行复杂、细致的加工,从而适合受话器的集成。

4)指向性MEMS扬声器

根据旭日显示网的咨询,目前在替代受话器方面,苹果公司正在与供应商开发一种指向性发声的MEMS结构扬声器,透过在不锈钢中框的顶部进行激光开防水微孔,让声音集束发射指向用户靠近后的耳朵部分。该方案类似于前一种方案,技术上要求更高。

类似的方案已经出现,代表公司包括澳大利亚Audio Pixels、奥地利USound等。利用MEMS扬声器替代受话器,实现体积缩小、功耗降低、音质提升,长期来看是不错的方案,目前仍处于技术研发阶段,值得关注。

综上所述,听筒的设计需要紧跟全面屏的步伐,夏普、小米等厂商已经在骨传导(含压电陶瓷)方面进行了尝试,受制于目前的技术水平,效果不够理想,存在较大的噪音,而且低频难以实现,未来的应用情况要看技术的改进程度;瑞声科技、LG等厂商力推的屏幕激励技术可以改进骨传导的部分缺陷,但是技术成熟度有待进一步提升;业界新出的MEMS指向性扬声器,可以在中框开孔,大幅缩小器件体积,同时保留音质,值得关注;当然,如果手机厂商对于产品创新性要求不高的话,直接将现有的听筒移至中框下,也是可行的方案,只需要对手机内部空间布局进行改进。

4.4 净空区域缩减,天线需要全新设计

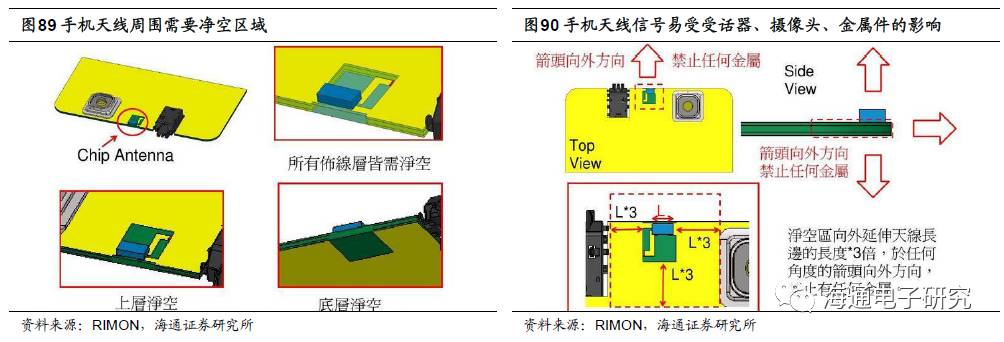

在手机上,为了保证通讯信号的质量不受干扰,在天线的周围需要预留足够的“净空”面积,这样天线的功率才能够发射出去。同时,手机内部金属结构件众多,它们的存在会对天线信号形成干扰,所以足够的净空面积至关重要。

对于全面屏而言,由于手机上下边框大幅缩减,天线与金属中框以及受话器、摄像头等金属件的距离更近,导致“净空”面积比普通手机要小得多,特别是受话器内部会产生的高频信号以及摄像头内部的马达对天线信号影响大,因此对于手机天线厂商而言,需要更加先进合理的天线布线与净空设计。

例如三星S8,其显示模组距离整体底部边框只有5mm左右的净空面积,因此在天线方面进行了大幅的改进,采用上边框天线阵列与NFC线圈集成,下边框天线与扬声器集成,手机中框作为信号接收器,集成的方式可以保证在上下边框缩减的情况下充分利用净空面积。

4.5 侧边压力触控可以取代正面Home键或虚拟按键

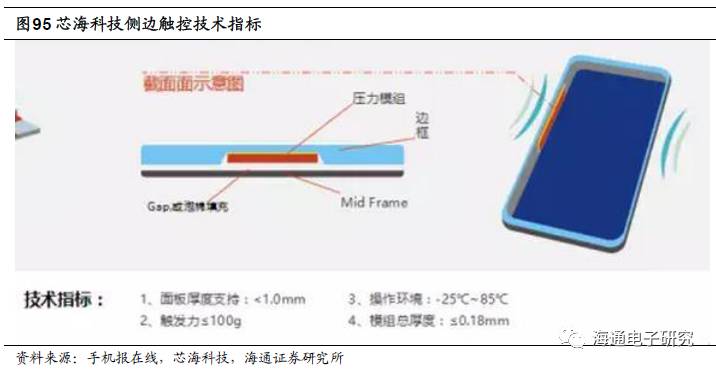

安卓机的虚拟按键和苹果的home键功能,在全面屏状态下,需要更好的设计。目前通过侧边压力触控来取代是较好的方案,压力触控是放置在手机边框上,从而节省正面显示面积。

基于haptics触控反馈技术的3D touch,已在边框上实现了真实按键的感觉,当用户的手在手机边框上上下滑动时,就像是在滑动一个老式的齿轮按键,而当双手紧握边框,通过不同的力度来实现开机与关机。根据快科技消息,HTC将推出一款新的旗舰手机HTC U,其最大的特点是机身没有物理按键,直接采用侧边触控感知中框。

边框触控有着更丰富的交互形式,如滑动、手势、握压等,可为用户带来更便捷、完美的操作体验。同时,借助边框压感触控技术,手机还可全面实现零机械按键,实现产品设计的巨大变革。目前基于haptics触控反馈技术的3D touch已经较为成熟,在手机侧边触控方面具有较好的应用前景。

当然,是否采用侧边压力触控来取代正面Home键或虚拟按键,关键还是看手机厂商自身的设计理念和诉求。例如,三星S8继续采用正面虚拟按键,苹果i8有可能引入正面压力触控功能区。

5. 全面屏难度大,加工设备全面升级

5.1 激光加工设备重要性提升

从手机屏幕角度来看,全面屏相比于普通屏幕最大的区别在于面板四角的切割方式。传统LCD手机屏幕基本采用直角切割,但是全面屏情况下如果继续采用直角切割的话,面板对角的距离过大,会导致手机在跌落时强度不够出现屏幕损坏的情况,因此,全面屏普遍采用R角/C角/U槽的异形切割方式。

正如我们前文的分析,对于柔性OLED显示屏来说,由于采用塑料基板材料,因此异形切割难度不大,但是由于柔性OLED产能主要掌握在三星手中,对于国内广大手机厂来说,要实现全面屏还是要依靠LCD液晶面板,而LCD液晶面板和OLED硬屏都采用玻璃基板,玻璃的异形切割相比于直角切割难度极大。

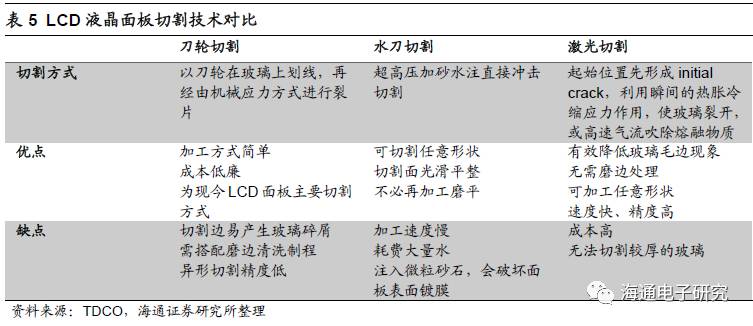

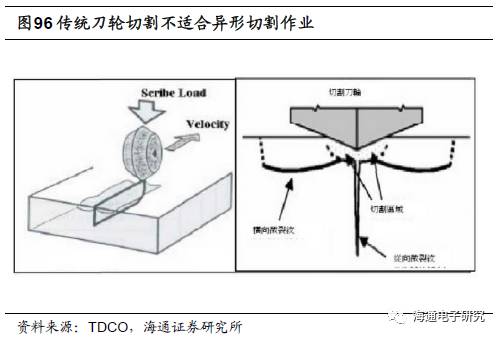

目前,对LCD面板切割的主要方式包括机械刀轮、水刀和激光。其中,水刀切割加工速度慢,而且会破坏面板表面镀膜,因此并不常用;刀轮切割是目前面板直角切割的主要方式,成本低、加工简单,尽管容易产生玻璃碎屑,但是经过磨边处理之后即可,但是在异形切割方面,刀轮切割便显得力不从心,其切割精度低,依靠机械应力裂片的方式难以进行高精度异形切割。

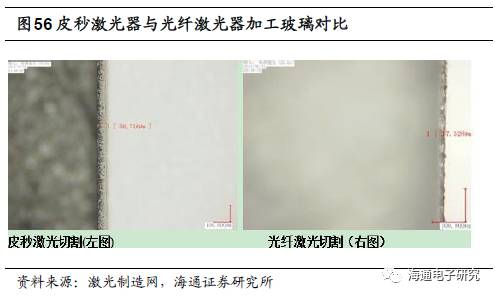

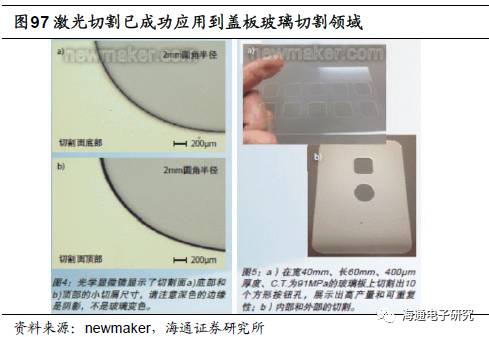

激光切割更加符合异形切割的需要,切割精度高、加工速度快,可以切割任意形状。激光切割可以采用ns(1*10-9s)、ps(1*10-12s)、fs(1*10-15s)不同脉冲时间的激光器,飞秒fs激光器脉冲时间短,因而出光的峰值功率高,切割效果最佳,但是单台价格接近1000万元,短时间内难以大规模推广。皮秒ps激光器已经玻璃盖板、蓝宝石盖板切割方面开始应用,相比于ns和fs激光器而言,兼具效率和成本的优势,因此有望在全面屏异形切割领域获得大规模应用。

5.2 面板模组制造设备需要升级

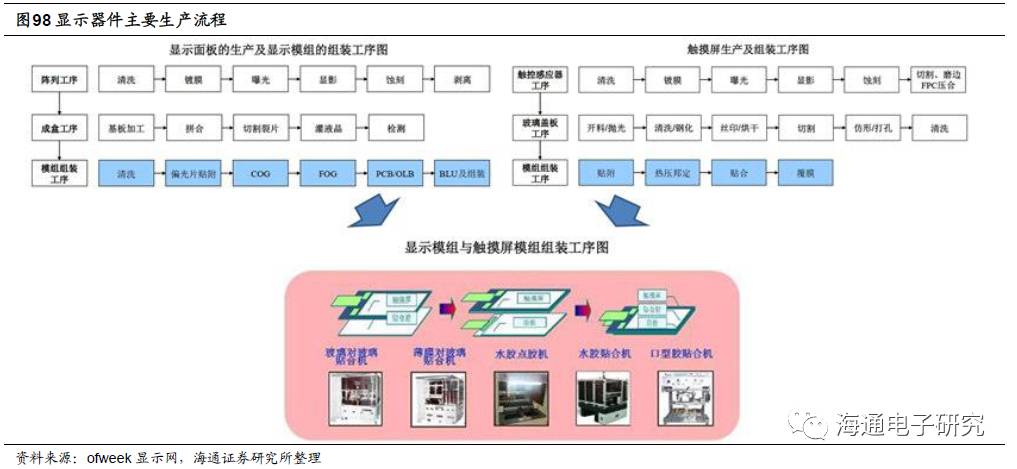

消费电子显示器件主要生产流程分为:显示面板加工、触控屏加工、显示模组与触控屏组装三大流程。

1)显示面板加工主要包括TFT阵列制造、液晶Cell成盒、模组组装过程,涉及到的精密设备包括偏光片贴附机、ACF粘贴机、FOG绑定机、COG/COF绑定机、背光叠片机等。

2)触控屏加工包括触控感应器制造、盖板玻璃制造、模组组装过程,涉及到的精密设备包括ACF粘贴机、FOG绑定机、薄膜对薄膜/玻璃对玻璃贴合机、覆膜机等。

3)显示模组与触控屏组装则是将显示面板模组与触控屏组装成最终的显示器件,涉及到的精密设备包括薄膜对薄膜/薄膜对玻璃贴合机、水胶点胶机、水胶贴合机等。

传统LCD显示屏上下边框宽度达到5-15mm,左右边框宽度为2-3mm,如此的设计对于面板模组加工来说预留了充分的操作空间,绑定、贴合、点胶等流程精确度具有较大的弹性。但是全面屏由于显示面板边框大幅缩减,左右边框宽度在0.5mm以下,下边框宽度在3.5mm以下,加工空间大幅缩减,对绑定、贴合、点胶等流程的精确度要求大幅提升,因此面板制造设备需要全面升级。

6. 受益标的分析

(1)显示面板与模组方面

随着屏幕从16:9转向18:9甚至18.X:9,将直接带动屏幕单价提升10%-15%。对于柔性OLED来说,其没有背光源、面板易于切割、芯片采用COP封装工艺、轻薄柔性、结构简单的特点先天符合全面屏的要求,有望伴随全面屏获得快速的普及。

但是现阶段OLED产能有限,截止2016年底全球99%的手机用OLED产能集中于三星SDC手中,尽管目前中国大陆面板厂(如京东方、深天马等)正加速建厂,但是最快要到2018年开始小规模量产,因此预计今明两年除三星和苹果外的手机厂,全面屏手机只能采用LCD显示器。

全面屏采用LCD显示器,会出现四大变化:1)新型背光、点胶与布线技术缩减BM和边框区域面积;2)TFT工艺方面LTPS比a-Si有优势;3)面板芯片封装形式由COG向COF演进;4)采用高难度的R角/U槽等异性面板切割工艺。

1) 在显示面板制造方面,建议关注目前大力建设OLED产能,同时积极向LCD全面屏升级的深天马A(000050.SZ)、京东方A(000725.SZ)等。

2) 在面板模组制造方面,全面屏将对点胶、布线、背光、异形切割、面板芯片封装等领域提出更高的技术要求,为面板模组制造厂带来更大的获利空间,建议关注合力泰(002217.SZ)等。

(2)手机零部件方面

全面屏因为边框宽度较窄,通常左右边框0.5mm以下,下边框3.5mm以下甚至更窄,相比于传统手机边框大幅缩减,因此对Home键、指纹识别、前置摄像头、受话器、天线、压力触控等电子零部件都带来了新的挑战,需要全新的设计与布局。

1) 指纹识别方面,传统电容式方案已达极限,是目前限制全面屏的最大困难之一。新兴的光学式In/Under Display方案技术值得期待,超声波方案也是潜在的技术路线,建议关注积极布局屏内光学式指纹识别的汇顶科技(603160.SH)。

2) 手机上边框压缩最大的困难之一是前置摄像头,头除了缩小自身面积之外,把摄像头和感光元件同比例切边是不错的方案,或者采用挖孔的方式,解决摄像头问题,整个摄像头模组的切边设计需要图像芯片和镜头等多个元件的全新设计,同时新型的MOB/MOC封装也有利于摄像头面积的缩减,建议关注前置摄像头模组领军者欧菲光(002456.SZ)、舜宇光学(02382.HK)。

3) 受话器位于手机正面上边框,体积较大,并且开孔,因此在全面屏背景下需要新变化。目前看来,新的技术如骨传导(包括压电陶瓷)、屏幕激励等正受到广泛关注,同时将听筒移至金属中框也是不错的方案。建议关注声学技术领军者歌尔股份(002241.SZ)、瑞声科技(02018.HK)。

4) 由于手机上上下边框大幅缩减,天线与金属中框以及受话器、摄像头等金属件的距离更近,导致“净空”面积比普通手机要小得多,特别是受话器内部会产生的高频信号以及摄像头内部的马达对天线信号影响大,因此对于手机天线厂商而言,需要更加先进合理的天线布线与净空设计。建议关注天线技术领军者信维通信(300136.SZ)。

5) 安卓机的虚拟按键和苹果的home键功能,在全面屏状态下,需要更好的设计。目前通过侧边压力触控来取代是较好的方案,压力触控是放置在手机边框上,从而节省正面显示面积,同时可以带来全新的用户体验。建议关注积极布局压力触控的瑞声科技(02018.HK)、金龙机电(300032.SZ)。

(3)加工与制造设备方面

1) 刀轮切割是目前面板直角切割的主要方式,但是在异形切割方面便显得力不从心。激光切割更加符合异形切割的需要,切割精度高、加工速度快,可以切割任意形状。目前最大的问题是设备价格高,加工成本高,但是激光切割逐步替代刀轮切割是趋势,建议关注国内激光器龙头大族激光(002008.SZ)等。

2) 传统LCD显示屏边框宽,为面板模组加工预留了充分的操作空间,绑定、贴合、点胶等流程精确度具有较大的弹性。但是全面屏由于显示面板边框大幅缩减,对绑定、贴合、点胶等流程的精确度要求大幅提升,因此面板制造设备需要全面升级,建议关注国内显示检测设备供应商精测电子(300567.SZ)、显示模组制造设备供应商联得装备(300545.SZ)、智云股份(300097.SZ)等。

风险提示:全面屏方案产品良率过低,成本过高,进展不达预期。