迈企网(www.maiqi-ld.com 5月6号上线):并购界第一微信公众号:maiqi-ld-com及maiqi-ld-com6;并购、股权买卖、定增信息速配平台。规则整合、精准对接、协作共赢 。

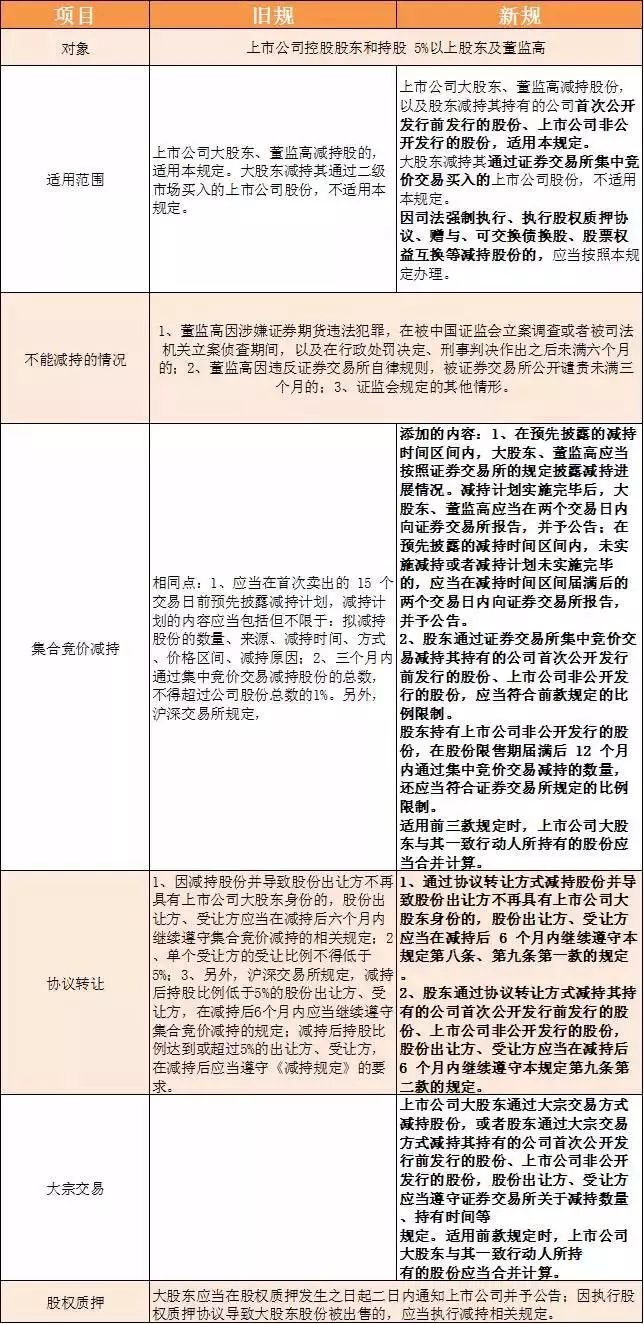

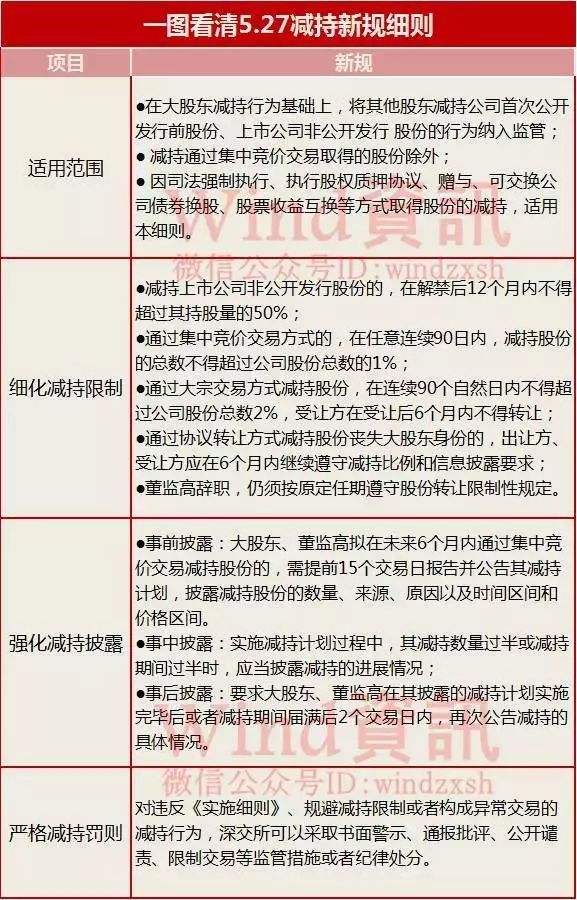

5月27日,证监会发布《上市公司股东、董监高减持股份的若干规定》,上海、深圳证券交易所也出台了完善减持制度的专门规则。新规中特别强调,规定将自发布之日,即5月27日起施行。

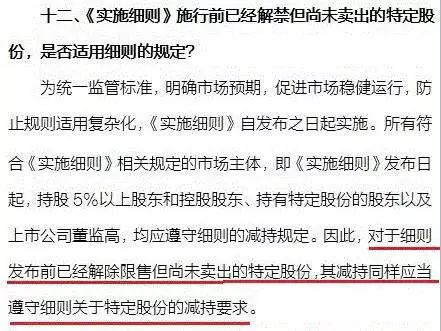

而对于是否新老划断的问题,交易所在《实施细则》中指出:对于细则发布前已经解除限售但尚未卖出的特定股份,其减持同样应当遵守细则关于特定股份的减持要求。

证监会指出,在保持现行持股锁定期、减持数量比例规范等相关制度规则不变的基础上,需要专门重点针对突出问题,对现行减持制度做进一步完善。

总体思路是,从实际出发,遵循“问题导向、突出重点、合理规制、有序引导”的原则,通盘考虑、平衡兼顾。

既要维护二级市场稳定,也要关注市场的流动性,关注资本退出渠道是否正常,保障资本形成的基本功能作用的发挥;

既要保护中小投资者合法权益,也要保障股东转让股份的应有权利;

既要考虑事关长远的顶层制度设计,也要及时防范和堵塞漏洞,避免集中、大幅、无序减持扰乱二级市场秩序、冲击投资者信心。

新规十大措施

一是,鼓励和倡导投资者形成长期投资、价值投资的理念

,进一步强调上市公司股东应当严格遵守相关股份锁定期的要求,并切实履行其就限制股份减持所作出的相关承诺。

二是,完善大宗交易制度,防范“过桥减持”。

明确有关股东通过大宗交易减持股份时,出让方、受让方的减持数量和持股期限要求。

上交所细则:大股东减持或者特定股东减持,采取大宗交易方式的,在任意连续90日内,减持股份的总数不得超过公司股份总数的2%。大宗交易的出让方与受让方,应当明确其所买卖股份的数量、性质、种类、价格,并遵守本细则的相关规定。受让方在受让后6个月内,不得转让所受让的股份。

中国证监会新闻发言人邓舸解读称,还完善了协议转让规则。

三是,引导持有上市公司非公开发行股份的股东在股份锁定期届满后规范、理性、有序减持。

上交所细则规定:持有上市公司非公开发行股份的股东,通过集中竞价交易减持该部分股份的,除遵守前款规定外,自股份解除限售之日起12个月内,减持数量不得超过其持有该次非公开发行股份数量的50%。

四是,进一步规范持有首次公开发行前发行的股份和上市公司非公开发行的股份的股东的减持行为。

中国证监会新闻发言人邓舸解读称,对于虽然不是大股东,但如果其持有公司首次公开发行前发行的股份和上市公司非公开发行的股份,每3个月通过证券交易所集中竞价交易减持的该部分股份总数不得超过公司股份总数的1%。

交易所《实施细则》新增了对两类特定股份的减持规范:

一是特定股份减持须遵守减持数量限制。

持有特定股份的股东,无论其持股比例,在任意连续90日内,通过竞价交易减持的解禁限售股不得超过总股本的1%,通过大宗交易减持的解禁限售股不得超过总股本的2%,合计不得超过3%。

二是上市公司非公开发行股份减持还须遵守特别限制。

针对上市公司非公开发行股份存在的“清仓式”减持情况,除须遵守前述减持数量限制外,股东在非公开发行股份解除限售后的12个月内,通过竞价交易减持的数量不得超过其持有该次非公开发行股份总数的50%。也就是说,相关股东须同时遵守这两项限制,具体按照“孰低”原则执行。

五是,健全减持计划的信息披露制度。

明确减持的信息披露要求,进一步健全和完善上市公司大股东、董监高转让股份的事前、事中和事后报告、备案、披露制度,防范和避免故意利用信息披露进行“精准式”减持。

六是,强化上市公司董监高的诚信义务,防范其通过辞职规避减持规则。

七是,落实《国务院关于促进创业投资持续健康发展的若干意见》要求,

对专注于长期投资和价值投资的创业投资基金在市场化退出方面给予必要的政策支持。

八是,明确大股东与其一致行动人减持股份的,其持股应当合并计算,防止大股东通过他人持有的方式变相减持。

九是,切实加强证券交易所一线监管职责,对于违反证券交易所规则的减持行为,证券交易所采取相应的纪律处分和监管措施。

十是,严厉打击违法违规减持行为,

对于利用减持进行操纵市场、内幕交易等违法行为的,加强稽查执法,加大行政处罚力度,严格追究违法违规主体的法律责任。

一图看懂证监会发布减持新规细则

图片来源:新浪财经

证监会5月27日正式发布减持新规,沪深交易所随后出台减持制度实施细则,对之前规定做了4个方面的调整:

七问七答,全方位解读减持新规

一、此次进一步规范上市公司有关股东减持股份行为的背景是什么?

2016年1月7日,证监会就发布了《上市公司大股东、董监高减持股份的若干规定》(以下简称《减持规定》),在引导上市公司控股股东、持股5%以上股东(以下并称大股东)及董事、监事、高级管理人员(以下简称董监高)规范、理性、有序减持,促进上市公司稳健经营、回报中小股东,促进资本市场健康发展等方面发挥了重要作用。

中国证监会新闻发言人邓舸指出,随着市场情况的不断变化,现行减持制度也暴露出一些问题,一些上市公司股东集中减持套现问题比较突出,市场反映强烈。上市公司股东和相关主体利用“高送转”推高股价配合减持、以及利用大宗交易规则空白过桥减持等行为时有发生,等等。这些无序减持、违规减持等问题,不但严重影响中小股东对公司经营的预期,也对二级市场尤其是对投资者信心造成了非常负面的影响。同时,产业资本的大规模减持,不但会令股市承压,危害股市健康发展,也会给整个宏观经济带来危害,使实体经济面临“失血”风险。

二、修改后的减持制度从减持数量、减持方式以及信息披露等方面对上市公司股东的减持股份行为作出了要求,是否限制了股东正常转让股份的合法权利?

中国证监会新闻发言人邓舸指出,股份转让是上市公司股东的基本权利,必须予以尊重和维护;另一方面,股份转让又直接涉及市场秩序稳定与其他投资者权益保障,必须进行规范,确保有序转让。

此次修改完善减持制度,对当前实践中存在的、社会反响强烈的突出问题作了有针对性的制度安排。既维护二级市场稳定,也关注市场的流动性;既关注资本退出渠道是否正常,也保障资本形成功能的发挥;既保障股东转让股份的应有权利,也保护中小投资者的合法权益;既考虑资本市场的顶层制度设计,也关注市场面临的现实问题,着眼于堵塞现有制度的漏洞,避免集中、大幅、无序减持扰乱二级市场秩序、冲击市场信心。

三、此次修改减持制度,对上市公司股东在一定期限内减持股份的数量作出了限制,是否会对市场流动性和投资者预期产生负面影响?

中国证监会新闻发言人邓舸指出,在现行证券法律体系下,完善后的减持制度进一步引导上市公司股东、董监高规范、理性、有序减持股份,有利于进一步健全上市公司治理,形成稳定的市场预期,维护证券市场交易秩序,进一步提振市场信心。因此,修改后的减持制度将更有利于引导产业资本专注实业,对市场流动性的影响,对投资者预期的影响,应该说皆是正面的。

四、证监会在2015年7月、2016年1月相继发布了有关上市公司股东减持股份的规定,这次又出台了新的制度规则,规则变动是否过于频繁,不利于市场形成稳定的预期?

中国证监会新闻发言人邓舸指出,2015年7月《18号文》对上市公司大股东、董监高通过二级市场减持股份的行为予以限制。2016年1月《减持规定》对上市公司大股东、董监高的减持行为作了较为系统的规范。

此次修改减持制度,是在充分总结前期经验,并保持现行持股锁定期、减持数量比例规范等相关制度规则不变的基础上,结合实践中出现的新情况、新问题,对现行减持制度作进一步的调整和完善。

五、修改后的减持制度是否会增加创业投资基金的退出成本,不利于支持创业投资基金投早投小?

中国证监会新闻发言人邓舸指出,为落实《国务院关于促进创业投资持续健康发展的若干意见》的有关要求,在修改完善减持制度时,对创业投资基金的退出问题作出了专门的制度安排。在下一步工作中,将进一步研究创业投资基金所投资企业上市解禁期与上市前投资期限长短反向挂钩机制,对专注于长期投资和价值投资的创业投资基金在市场化退出方面给予必要的政策支持。

六、减持政策调整对锁定期有无影响?

中国证监会新闻发言人邓舸指出,减持政策调整不涉及首发锁定期问题,首发锁定期继续执行现有规定。根据《公司法》第141条,公司公开发行股份前已发行的股份,自公司股票在证券交易所上市交易之日起一年内不得转让。根据证券交易所股票上市规则,控股股东、实际控制人应当承诺自公司股票在证券交易所上市之日起36个月内不得转让。

也不涉及上市公司非公开发行股票锁定期问题,上市公司非公开发行股票锁定期继续执行现有规定。根据《上市公司证券发行管理办法》及《非公开发行股票实施细则》,上市公司控股股东、实际控制人或其控制的关联人认购非公开发行股票的,通过认购本次发行的股份取得上市公司实际控制权的投资者,以及董事会拟引入的境内外战略投资者,认购的股份自发行结束之日起36个月内不得转让。其他发行对象通过竞价方式认购的非公开发行股份,自发行结束之日起12个月内不得转让。上市公司发行股份购买资产的,有关主体应当遵守《上市公司重大资产重组管理办法》有关锁定期的规定。

七、新规发布前已经解禁但尚未卖出的特定股份,是否适用新规?

上交所发布股份减持规定实施细则:对于新规发布前已经解禁但尚未卖出的特定股份,其减持同样应当遵守新规关于特定股份的减持要求。

市场人士:对A股是重大利好!

李大霄:减持新政堵住了四大漏洞,股市有点希望了

英大证券研究所所长李大霄发表微博对新鲜出炉的减持新规进行评论:

规范减持的新政意义和亮点:1)保护投资者利益,稳定二级市场,促进证券市场健康稳定发展;2)平衡兼顾二级市场投资者与市场的流动性以及原始股东利益;3)堵住了大宗交易、过桥减持、清仓式减持、辞职减持等诸多漏洞。新政属重大利好消息,利于市场稳定,利于投资者信心回暖。

新政细则堵住了四个超级大漏洞:1)90天内集中竞价减持不超1%;2)大宗交易减持不超2%;3离职半年不准减持,每年不超过25%;4)减持前后要公告使大股东再也不能偷偷摸摸地减持。堵住了这四个大漏洞,使减持变得相对有序,保护了投资者利益,也是监管部门办的一件好事。希望多办这样的好事,来保护中小投资者的利益,值得点赞,股市开始有点希望了!

杨德龙:对A股是重大利好!

前海开源基金管理有限公司执行总经理杨德龙在微博上点评称,规范上市公司股东减持行为,对A股是重大利好!

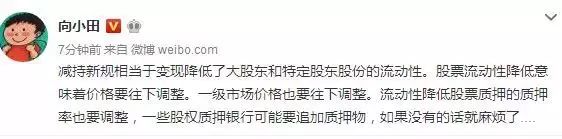

向小田:减持新规降低了大股东和特定股东股份的流动性

财经专栏作家向小田点评:减持新规相当于变现降低了大股东和特定股东股份的流动性。股票流动性降低意味着价格要往下调整。一级市场价格也要往下调整。流动性降低股票质押的质押率也要调整,一些股权质押银行可能要追加质押物,如果没有的话就麻烦了....

投行人士:各路变相通道全面封堵,减持市场要寻找新的玩法

投行人士微笑刺客在微博点评减持新政称:几点大的影响:

1、定增再受打击,锁定期满后12个月内只能集中竞价方式减50%,还要受90日内减持总数不超过股份总数1%的限制;

2、大宗交易受影响,特定股东们通过大宗交易减持的,受让方6个月内不能转让,且大宗交易规模限制在2%;

3、各路变相通道全面封堵,减持市场要寻找新的玩法;

4、股权质押业务大受影响,折扣率继续大幅降低;

5、二级市场买卖不受限制,大股东有基本盘后可以继续高抛低吸,所以大股东持股比例不必太高,上市前分散点吧;

6、当特定股东们不那么关注股价,对这个市场未必是利好;

7、上市前股东减持全面受限,股权分置改革成果损失大半,但好歹保住了流通权,尽管受了较大限制。

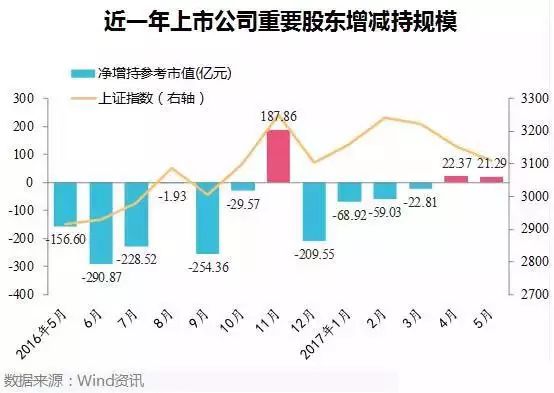

A股今年首现净增持

今年以来A股大盘震荡下行,大股东减持亦牵动着整个A股市场的神经。

Wind资讯数据显示,截至5 月26日,按照公告日计算(下同),今年A股上市公司重要股东在二级市场交易总变动方向为“减持”的为552家,其中只有171家为主板股票,381家为中小创股票。

近日大盘持续走弱,产业资本纷纷出手,从4月份开始,A股市场出现股东净增持的罕见现象,为去年12月以来的首次月度净增持。

中小创成减持高发地,381股被大股东抛售近300亿元

从板块增减持情况来看,2017年以来,主板市场呈现产业资本连续净增持,但中小板和创业板依然是净减持。Wind资讯数据显示,截止5月26日,产业资本累计净增持主板公司股份达174.78亿元,净减持了中小板282.01亿元。其中5月份以来,主板公司净增持市值达68.78亿元,为年内新高,与此同时,中小创公司被减持了47.5亿元的股份。

具体个股来看,今年A股上市公司重要股东在二级市场交易总变动方向为“减持”的为552家,其中只有171家为主板股票,381家为中小创股票。

上述重要股东净减持的上市公司中,有66多家被重要股东减持金额过亿元,其中,有12家公司的重要股东累计减持金额超过10亿元。

从减持股本占流通A股比例看,2017年至今,沪深两市有16家公司减持股本占流通A股比例超过10%。

(来源:wind资讯)

免责声明:《迈企网》转载上述内容,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。感谢原文作者。如有出处一定注明来源。