成本核算是管理会计中必不可少的。从历史的角度上来看,成本核算也是推动管理会计发展的最大动力。

降低成本就会改善经营?

降低成本就会改善经营?

“只要降低成本经营就会得到改善”,拥有这种想法的人或许不在少数,但这种想法过于天真。

当一个企业濒临破产时,银行等金融机构派来的人首先采取的行动就是削减成本和压缩资产负债表(变卖资产等)。这是因为他们除此之外不知道其他改善经营的方法。

而优秀的企业重建专家,当然也会对成本进行削减,但同时甚至更先一步地,他们会思考如何让企业重新成长。哪一种方法更正确,想必不用我多说了吧。

关键把握成本的质量

关键把握成本的质量

可有可无,对业绩影响很小的多余经费,就是质量差的成本,应该毫不犹豫地削减。而对企业的价值创造有正面影响的成本则不能随意削减,甚至应该考虑是否追加投资。

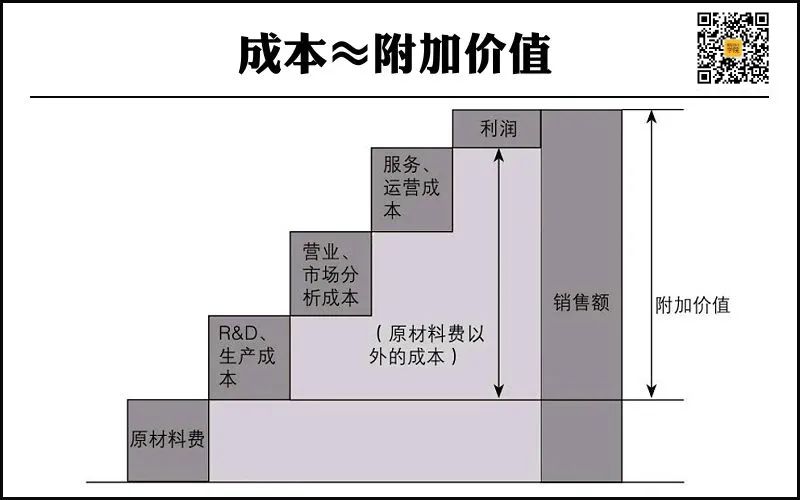

成本,除了原材料费之外,几乎都属于附加价值。只有适当地增加成本才能够提高对顾客的附加价值,这一点必须牢记。

研究开发费(R&D)就是一个很好的例子。生产商如果削减了研究开发费,那么短期内或许会削减成本使收益构造得到改善。

但从长远的角度来看将来会因为无法生产出具有魅力的新产品而导致企业价值下降。所以分清哪些成本可以削减,哪些成本不能削减非常重要。

削减成本是一项需要创造性的工作,比如对工作流程进行彻底的调整缩短必要的工作时间,实现削减成本的目的,这就需要极强的创造性。

缺乏创造性的人只能选择更换价格更便宜的原材料、削减人工费等简单的方法。虽然这也是方法之一,但搞不好的话可能会导致产品品质下降和员工工作积极性降低等更负面的影响。

固定费用/变动费用

固定费用/变动费用

很多成本在盈亏表上都以销售原价、销售费用、管理费用等项目的形式表示,但管理会计在计算成本的时候,只用这些数据是不够的。要想对成本进行分析,做出能够提高企业价值的决定,必须了解各种成本的“性质”。

所谓固定费用,就是在短期的管理周期(一般是一年以内)中,不管销售额如何变动都会产生一定金额的成本。代表性的固定费用包括店铺租金、工厂折旧费、正式员工的人工费等等。

另外,在固定费用中,也有随着年数的增加在一定程度上与销售额等比例增长的情况。固定费用随着销售额增加而等比例增长倒是没什么问题,但令人烦恼的是,当销售额陷入下降局面时固定费却难以随之削减。特别是在日本,很难采用美国式的彻底的结构调整,所以这种情况更加明显。

所谓变动费用,则是在短期的管理周期中,与销售额成比例发生的成本。

代表性的变动费用包括采购费用、原材料费、一部分的水电费等等。比如500元的玩具的原材料费是100元,那么售出10个玩具的话原材料费就是1000元,售出100个玩具的话原材料费就是1万元,与销售额成比例增长。

假如玩具的销售额是0,那么与固定费用不同,原材料费也是0。虽然生产滞销品也是需要原材料费的,但在资产负债表中这部分被计为“库存”,并不属于成本。

会计上的费用,一般来说是在产品被卖出去之后才表现在盈亏表上(或许很多人不理解,为什么明明花了钱进行生产却不算做成本。

正是由于这个问题,最近在会计上也不再只关注销售额和费用,开始重视与金钱流动情况相关的现金流。关于花掉的金钱怎么变成费用,请参考图表。当然这只是一个简表,可以帮助大家简单地理解一下)。

了解固定费用和变动费用的区别还有一个好处,那就是可以帮助我们理解盈亏平衡点。盈亏平衡点可以让我们知道在一个会计年度(或者一季度)中,需要取得多少销售额才能够避免出现赤字。同时也可以应用在其他许多地方。

正如前文中提到过的一样,要想削减固定费用是非常困难的,所以在建立中长期计划时把固定费用控制在什么范围内是必须考虑的重要问题。

在实际商业活动中,关于如何区分固定费用和变动费用,大致有两种方法。

一个是将费用项目按照“正式员工的人工费属于固定费,原材料费属于变动费”的方法分类(科目法)。像水电费、广告费等难以判断的费用,因为准确区分需要花费大量的时间和精力,所以绝大多数情况下都是按照一定程度的比率来进行区分。

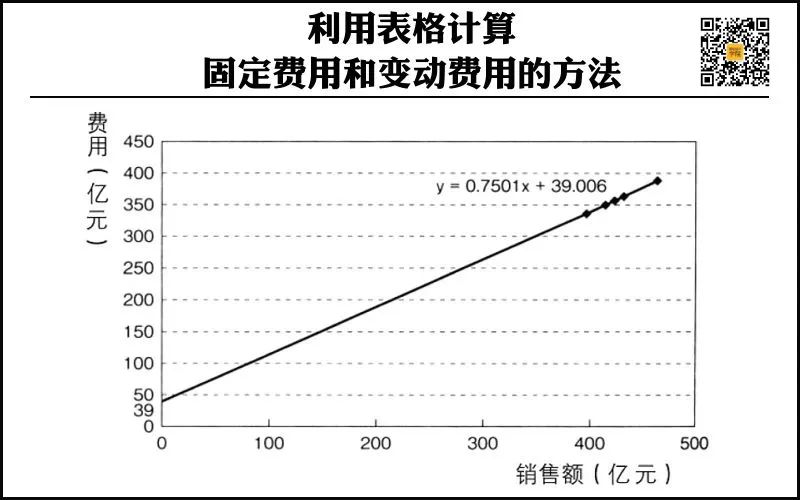

另一种方法需要用到过去的业绩表(回归分析法)。比如图表的例子,以销售额为横轴,费用为纵轴,然后将每个月的数据填进去。由此可见固定费用是每个月39亿元,变动费用率占销售额的75%。

直接费用/间接费用

直接费用/间接费用

还有一个基本的成本区分方法,那就是按照“直接费用”与“间接费用”来进行区分。

所谓直接费用,就是某特定的产品和服务或者相关部门产生的非常明确的成本。对于产品来说,原材料费、专业生产线的人工费等都是直接费用。

与之相对的,间接费用则指的是特定的产品和服务以及相关部门产生的不明确的成本。生产多种产品的工厂的折旧费和管理部门的人工费都属于间接费。

直接费用由于是和产品相关的明确成本,所以计算起来非常简单,但要想计算间接费用就没那么容易了。间接费用应该如何按照产品或者部门来进行分配,对于管理会计来说是一大难题。

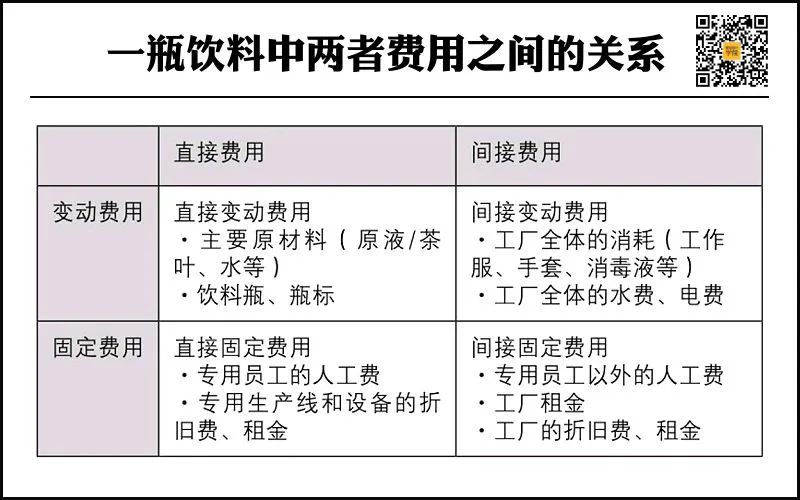

两者费用之间的关系

两者费用之间的关系

“固定费用/变动费用”与“直接费用/间接费用”的区分完全不同,图表可以表示两者之间的关系。如图表所示,一瓶饮料的成本可以这样分类。

像这样区分成本之后,可以提高所做决定的质量,并且更容易找到方向。

假设瓶装乌龙茶的成本提高了,那么首先应该找出究竟是变动费用/固定费用、直接费用/间接费用之中的哪个提高了,并且对原因进行分析。

如果是原材料茶叶的采购价格提高了,那么就只是乌龙茶成本的问题,但如果是因为工厂全体的人工费提高,那这就不是一个产品的问题而是整个公司的问题了,必须采取相应的对策才行。

降低成本关键要在不影响产品品质和顾客满意度的前提下进行。通过对成本进行区分,可以使我们更清楚地发现哪些成本容易被削减,或者了解在削减成本时应该采取怎样的行动。

顺便说一下,有一个很常见的问题,那就是当出现赤字部门时,立刻停止相应的事业。很多人认为“只要停止赤字部门,就可以提高相应的利益”,但实际上这种想法是错误的。

停止一项事业的话,当然这项事业的销售额和直接变动费立刻消失了,但其他费用,特别是直接固定费用却不能立刻减少。至于剩余的人工费更是直接转嫁到其他事业的成本上。如果这部分不能在其他事业上得到有效的利用,那么停止事业不但不能改善收益,甚至可能造成更大的赤字。

因此,当事业出现赤字时不能单纯地停止,而应该先采取提高销售单价等扭亏为盈的措施,如果一切措施都不管用最终只能选择事业撤退的话,接下来就应该考虑剩余的资源能够利用在其他什么事业上,或者将包括员工在内的该事业全部资源都出售给其他公司。