作者:元淦恭

来源:元淦恭说(ID:yuangg173)

香港回归20周年在即。上周二(20日),首届粤港澳大湾区论坛在香港登场。此次论坛由中国市值最大的企业腾讯承办,汇集了粤港澳三地的政商名流,风头强劲。自3月《政府工作报告》明确提出“粤港澳大湾区”概念之后,“粤港澳湾区”一直是中国区域经济的一大热词,更有论者指,“粤港澳大湾区”和“雄安新区”是“一南一北、一北院一南院”。

然而,站在中国区域经济既有的格局来看,京津冀地区和雄安新区还远未成气候,真正和粤港澳湾区可比的,应该要数环杭州湾地区。粤港澳以香港、广州、澳门形成三个顶点,杭州湾地区也以上海、杭州、宁波形成三个顶点,颇有些可对应的地方。

珠江口与杭州湾的经济地理概貌

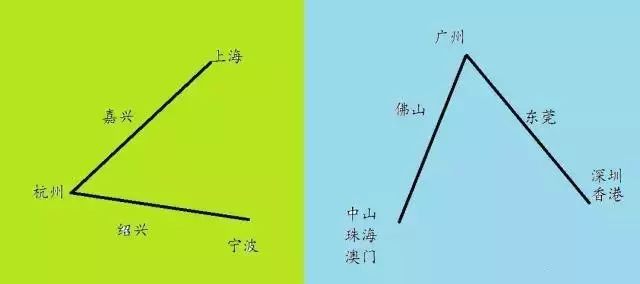

图1 杭州湾和珠江口示意图

图左是杭州湾地区各城市空间位置示意图,图右是珠江口地区各城市空间位置示意图。这里将“深圳”和“香港”作为一个整体,因为在1840年以前,深圳和香港同属广东新安县,事实上深港两地总计面积也仅有3000多平方公里,还不如上海的一半,所以上海的空间,由深港两地对应;中山、珠海、澳门也同理,过去三地大致同属广东省香山县。(需要特别说明的是,本文为了分析维度更聚焦,所以选择了杭州湾和珠江口地区最核心的城市,其范围可能和官方的相关规划存在差异)

从各个城市的相对位置来看,珠江口和杭州湾非常相似,杭州和广州分别是区域内老牌的中心城市,和杭州、广州相对位置类似的上海、香港则是在1842年开埠之后逐渐发展成型。区域内大体上都存在三个核心区和两个介于三大核心区之间的走廊地带,把杭州湾这幅图顺时针旋转90度,大体就是珠江口。

下面再来看这两个湾区的经济总量、人口规模和面积的比较。

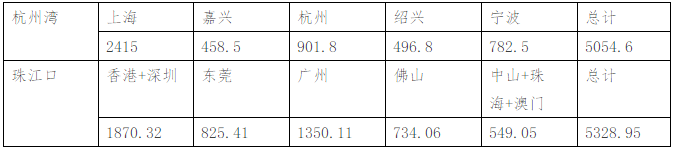

表1 2016年杭州湾和珠江口经济总量对比(单位:人民币亿元)

珠江口周边城市的GDP,除“中山+珠海+澳门”低于与其对应的宁波市外,其他城市,都高于杭州湾周边对应城市,比值大约为1.2到1.8,香港和深圳GDP之和4.08万亿,相当于上海的1.48倍,这也基本上是珠江口周边和杭州湾周边的总量之比,珠江口周边地区GDP合计,相当于杭州湾沿岸的1.51倍。

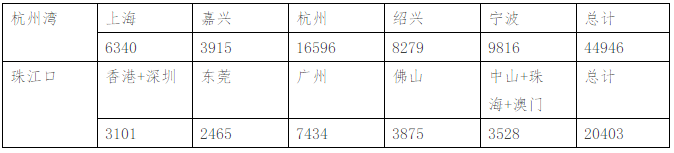

表2 2015年杭州湾和珠江口人口对比(单位:万人)

从人口来看,珠江口对应区域的人口总数也普遍多于杭州湾周边,仅有两个例外。香港和深圳人口之和少于上海,而中山、珠海、澳门三地人口之和也远少于宁波。但杭州湾地区和珠江口的人口数量差距就小得多,两地人口都在5000万到6000万的数量级,杭州湾只少300万。

表3 杭州湾和珠江口地区面积对比(单位:平方公里)

从面积来看,杭州湾各城市和珠江口地区相较,管辖范围都要大得多。香港和深圳面积之和,还不及上海市的一半,广州也不及杭州市的一半,广深莞佛珠中六市加上港澳地区,面积不过杭州和嘉兴两市之和。

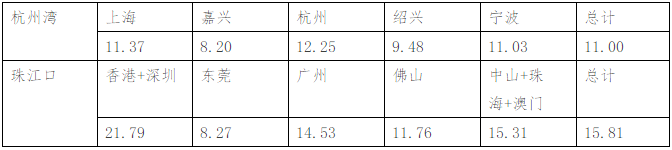

表4 杭州湾和珠江口地区各城市人均GDP(单位:人民币万元)

上表比较直观地反映了杭州湾周边地区和珠江口周边地区的发展水平,珠江口的深港人均GDP超过20万,广州和中珠澳在15万左右,相较而言,东莞和佛山人均GDP则明显要低一些,在10万左右。而杭州湾周边各市,人均GDP大多都在10万左右,上海、杭州、宁波三个高地,人均GDP也在12万左右,均低于广州市。香港和深圳的人均GDP分别29万元和16.74万元,仍各自明显高于上海。

上面的图表,反映出杭州湾和珠江口经济地理的宏观概貌,也展现出“粤港澳大湾区”在中国经济中极为独特的地位。珠江口地区是中国经济和人口集聚效应最强的地区,即使和另一个聚集区长三角地区相比,珠江口地区的人口密度更高,经济密度更高(单位土地的产出更高),经济效益(人均GDP更高)也更好,它契合现代经济的特征,高度集中下的人流、资金流和信息流,是效率的关键来源。

经济重心从长江到沿海

1842年鸦片战争战败,中国被迫开启近代化进程。从经济地理格局来看,这带来了最近两百年来中国经济主轴的第一次大转移,而这次大转移形成的基调虽然因抗战和毛泽东时代的三线建设一度出现反复,但大体上的框架一直稳定到现在。

1842年《南京条约》割让香港岛,开放“五口通商”,广州、厦门、福州、宁波、上海随之开埠。这使得沿海城市成为外资进入中国的桥头堡,和中国近代化的先行者。自南宋中国经济重心完成南移之后,长江流域和邻近长江流域的地区(主要特指钱塘江流域)成为中国经济的主轴,江浙、两湖和四川,分别在下游、中游和上游形成人口和经济高地。苏州、杭州、汉口、成都等,是近代之前农业中国的关键贸易节点。而自1842年以后,中国经济的重心从长江流域沿线逐渐开始转向沿海一线,直至今日,广东、江苏、浙江、山东、上海等沿海省市,居于中国经济的绝对龙头地位。

沿海重要的港区,都位于河口三角洲,杭州湾地区的北缘上海,正好是中国第一大河长江的入海口,珠江口则是中国水量第一大河、华南地区流程最长、流域面积最大的珠江的入海口。自中国经济重心移向沿海地区之后,长江口和珠江口,在自然地理上就成为中国南方最具优势的两个核心节点,成为中国和世界之间的枢纽。

汇丰银行的名称,正是中国经济地理变迁的最佳注脚。HSBC,H代表香港,S代表上海,而今,香港是粤港澳湾区的东南缘顶点,上海是杭州湾湾区的北部定点。站在今天的新视野来检视,上海固然属于长三角,同样也属于杭州湾,今天上海港口的主体——洋山深水港,和宁波—舟山港,正是一北一南拱卫着杭州湾。

20世纪的动荡与波折

相当长一段时期的动荡和战乱,不断影响中国经济地理的格局。五口通商之后不到十年,广州花县(今花都区)人洪秀全自广西起事,太平军席卷半个中国,对江苏、安徽一带冲击尤甚,整个江南地区因战乱而凋敝,上海以租界成为外来者管窥中国的窗口。此后的20世纪,长三角和珠三角,彼之挑战,我之机遇,此消彼长的变奏,从未终结。

从晚清到北洋,再到1937年抗战爆发前夕,长三角始终是中国(不含东北)绝对的经济重心,背靠长江,上海是中国最大的商业、贸易中心,也是远东最大的金融中心,同时还是中国第一大工业城市。与上海相去不远的江苏无锡,也占据中国第二大工业城市的宝座。1927年国府定都南京之后,南京、上海、杭州、无锡一带,荟萃全国顶尖的政商资源,广州、香港难以望其项背。

1949年的革命,中国经济面向陡转。在计划体制下转向封闭的中国,商业和贸易几乎戛然而止。上海凭借昔日的工业基础,继续作为中国的工业重镇,但曾经的商贸、港口和金融功能,在短短几年间几乎完全砍掉。长三角北翼的上海和江苏尚好,长三角南翼(即杭州湾地区)因靠近台海前线,获取国家资源更少,发展更相对迟滞。

反观彼时的华南,则是另一番景象。毛泽东时代总体是重工业轻商业的时代,重点工业除了在上海这样的老工业基地布局以外,大量向内陆布局,这也是一段特殊的对经济重心移向沿海大趋势的反动的时期。但中国不可能完全封闭,中国还需要留一扇面向外部世界的窗户。当解放军势如破竹即将进占香港之时,北京决定暂不改变香港现状,保留香港英国殖民地地位,对其“长期打算、充分利用”,在中国大陆恢复对外开放之前,英治的香港反而成为中国最重要的对外交往窗口,这实际上是新的“一口通商”。

1957年,中国决定举办中国出口商品博览会,这一博览会最初的目的相当单纯,只是为了创汇。但从事后来看,在广州举办的出口商品博览会(广交会)成为毛时代中国和外部世界交流的另一重要途径,也因着广交会的存在,广州也得以发挥其“千年商都”的特殊作用,一定意义上成为“半个通商口岸”,“一口半通商”,这是毛时代的香港和广州故事。

珠江口的率先“抢跑”

1979年,那是一个春天。邓公在南海边画了一个圈。次年,深圳、珠海、汕头、厦门四个经济特区相继成立,相较于130年前“五口通商”的范围,四个经济特区的位置还要更靠南一些。

时至今日,珠江口周边人均GDP仍高出杭州湾周围大约50%,这种差距的产生,真正的开始正是在上世纪八十年代。“拨乱反正”之后的中国,大多数地区经济运行的主轴,是从毛时代的高度不确定性的充满混乱的“运动经济”转向相对规范、可控、井井有条的苏东式“计划经济”,带有市场成分的经济主要还出现在涉农领域,个体户和私营经济总体上还是计划经济的补充。相较城市,县域和乡村的经济机制更显灵活,县域经济和乡镇企业在八十年代迎来了第一轮发展,反而大多数中心城市的经济架构仍在相对坚硬的计划体制下。彼时的整个长三角,大体都是如此,经济运行的活力主要在县域,苏南、浙北的个体经济和乡镇经济,这时候已逐渐兴起了,但上海的变化并不大。

彼时的珠江口,却是和长三角完全不同的境况。紧邻香港的深圳,承接着以港商为首的资本外溢,随着香港成为发达经济体,香港的制造业营商成本越来越高,以深圳为代表的珠三角城市,成为承接香港产业转移的前沿阵地(上海周边尤其是苏州承接台商那是晚十年之后的事);广东省省会广州,则是商务人士和服务业进军中国内地的桥头堡,白天鹅宾馆和花园饭店,至今仍在讲述八十年代广州的传奇;紧邻广州的佛山等地,和苏南浙北几乎同时,以制造业为基石,开启了县域经济的快速发展浪潮。相较于“北方”(广东人将广东之外通称“北方”)总体上还处在“增量改革”阶段,此时的珠江口改革开放的力度和深度都走得远了许多。客观地说,在毛时代,广东就是工业基础差而商业基础好,在工业这一个高度计划的领域,广东存量不多,外来增量一旦进入就在很短时间占据主导地位;而在商业这一内在要求开放的领域,广东的基础又好于其他各省,更大力度的开放,则使广东如鱼得水。

上海和香港的同与异

珠江口和长三角,相似而又不大相同。她们的相似之处中,很重要的一点是香港和上海的相似,而她们最大的不同,也可以说是香港和上海的不同。

上世纪八十年代,上海所面临的主要问题,并非增量问题,而是存量问题。上海市至今仍是中国国有资产规模最大的城市,当时国有经济更是上海经济的绝对主力,国有企业在面临融资困难之时,也开始探索新的门路,1986年,飞乐音响和延中实业发行,发行的新股在上海滩一时洛阳纸贵。这恰恰是对上海经济乃至后来相当长一段时期中国证券市场的最好注脚。从所有制结构来看,经济构成的主体仍是国有,通过发行股票甚至在交易所上市融资的大多数企业都是国企;另一方面,民间蠢蠢欲动的赚钱热情早已被充分发动,民众炒作股票的热情从未减退。

1989年,时任上海市委书记直接上调中央,出任执政党最高领导人。1990年,国务院决定浦东开放开发。上海的开放,较岭南迟到了10年,但它终究还是来了。

上世纪九十年代的上海,其发展呈现出多个不同的面向。一方面,外资重回昔日的东方巴黎,过去相当部分一开始在珠三角布局的外商,经营重心北移到上海;第二方面,金融市场开始形成,上海从计划体制下的工业中心重新转型成为金融中心;第三方面,因为众所周知的原因,中央政府对上海的资源挹注和项目投入并为减少,甚至相较八十年代还更加眷顾,上海的工业中心地位稳固,而国有力量也颇为强大。

这种态势,使得上海和香港与周边的关系形成了一种有趣的对照。从制度上看,上海和江浙两省属于同一体制,不存在一个明显隔离的物理边界,理论上较香港和广东的联系还要密切得多。但从发展状态来看,香港经济高地资源的溢出效应却为珠江口地区注入了快速起飞的源头活水,而上海由于本地资本有限,很难说上海本身为江浙两省提供了多少资金。港商和珠三角的关系,一向为人津津乐道,但有谁听说过“沪商”这个概念?

观察江浙沪和珠三角的企业家群体,更可见两地气质的不同。江浙地带自古以来就人文鼎盛,江浙人士素来都是中国政界、商界的翘楚,而江浙沪一带绝大多数的顶尖企业家,大抵出生地或籍贯都在这个范围,马云、郭广昌、李书福、丁磊、宗庆后、鲁冠球等等,都是浙商,颇有“包邮国”是“包邮国人”的“包邮国”的感觉。而活跃在珠三角的企业家,就大不相同,固然有杨国强、何享健这样的本土派,但更多的是外来者,近的如潮汕的李嘉诚、马化腾,远的则来自广东之外,任正非、侯为贵、王石、许家印、雷军、董明珠、张小龙,则都不是广东人。

2000年以后的新变化

1992年南巡谈话后,中国对外开放力度更大,逐渐成为最受国际投资客青睐的投资目的地。上海也在多重动力的助推下加速起飞,中央政府的眷顾仍在,而欧美资本也纷纷回到这个曾经最熟悉的“十里洋场”,上海同时成为国有经济和“买办经济”的尖端。前者支撑了上海工业中心和内地金融中心的地位,后者则使上海成为商业和贸易的节点。

除了土地是国有的,香港并没有庞大的国有经济部门,但香港经济中也有类似内地国有经济的特殊部门,即房地产部门。上海在快速发展的过程中,和香港面临某种类似的境地,香港强大的房地产部门和依托国际金融、贸易、航运中心地位的“买办经济”占据香港城市生态的头部,使这个城市营商与生活成本高企,其他产业生存空间明显受限。而在国有经济和外资经济的极度强势之下,上海的一般民营经济也一直难称发达,而相较于深圳、广州和杭州,上海也并不被视为一片适合创业的热土。

回归之后的香港,和内地形成了更紧密的关系。无论是资本还是人员流动,都远比回归之前更为频繁。当内地港口全面开放,香港有形的港口地位不复当年显赫,而她作为内地连接世界的资本纽带作用,却并没有太大削弱。香港经济和社会面临的真实问题,不是她本身难以维持繁荣,而是这种背靠整个内地服务内地顶尖政商资源的体系,已脱离了香港市民乃至珠三角固有的土壤,香港上流社会更加“空中楼阁”,而贫富悬殊拉大、社会流动停滞导致的社会戾气和民粹主义几乎无从疏解。

时至21世纪,香港早已不再像昔日那样,作为广东发展最重要的资金来源,外资、台资纷纷抢滩,本地的国资和民资也壮大起来,广东省的珠三角部分形成了一个生态圈,深圳和广州则是这个生态圈的两大极点。

深圳是20世纪下半叶以来全球最成功的移民城市,虽然北京上海广州和香港都是移民城市,但她们都没有在如此短暂的时间中接纳过如此巨量的移民。深圳没有北京、上海的户籍壁垒,也没有广州的方言壁垒,“来了就是深圳人”的口号,真实可感,这和北京端着一副“北京欢迎你”的姿态实则对外来者百般刁难大相径庭。在短短十几年时间中,深圳成为中国新经济最重要的代表,腾讯、华为、中兴、比亚迪,都是中国经济的翘楚。而这座城市还拥有一家证券交易所和大量的金融机构,是仅次于京沪港三地的金融中心。她甚至还拥有万科、华侨城这样的最顶尖的房地产企业。香港和上海有的金融和地产,深圳也有;但香港和上海没有的腾讯、华为,深圳有,这成为深圳最重要的底气。

广州从很大程度上,是承接了香港的产业转移。中国内地全面开放以来,欧美金融机构通常仍将东亚地区的区域总部设在香港或新加坡,但直接向用户和企业销售实体产品的实业企业,都逐渐将其大中华区机构迁到内地。香港相当的商业功能(而非金融功能)也在这一过程中逐步转移到广州和上海。

相较深圳,广州和上海的经济结构更为相似,两市都有强大的基础工业部门,譬如汽车制造;两市都是重要的商业、物流和交通枢纽,而深圳并不算是。广州相较上海最大的劣势是没有证券交易所,从而缺少全国性的金融资源,时至今日广州金融业增加值和京沪深三地完全不在一个量级,也是由此导致的。

以阿里的崛起为标志,杭州突然走入镁光灯的中央。然而,回溯改革开放以来的历史,杭州虽然低调,但一直稳扎稳打,相较长江流域的南京、武汉、重庆、成都,杭州最大的优势,是他身后的浙江。谈到所谓休闲宜居,通常人们会把杭州和成都放在一起对比,而浙江人和四川人的性格,明显不同,这也使杭州和成都呈现出相当不同的经济面貌。

最近几年来,《第一财经周刊》每年都做“新一线城市”评选,在这个评选中,成都通常都排在杭州之前,原因是什么呢?因为这个评选非常注重消费类指标,尤其是商业品牌的集中度,成都是个消费主义的城市,也自然成为整个中西部地区高端消费品抢滩的前沿,和广州一样,类似群雄逐鹿的商业中心。而杭州则不然,相较四川人,浙江人更精明,更愿意把钱用于“生钱”而非简单花掉,杭州人总体比成都人更富有,但杭州对豪车、奢侈品乃至国际一线品牌的追逐远不如成都热切,甚至在Shopping Mall上也是银泰一家独大,外来势力几乎针插不进水泼不进。虽然坐拥西湖湖山,杭州却更接近一个“商务城市”,而非“商业城市”,杭州居民(未见得是“老杭州”)相较广州和成都“吃茶”的市民而言,更有一种类似深圳人的致富热情。在中国成功的民营企业和民营企业家榜单上,杭州几乎可与深圳比肩,而超过上海和广州。一个可资参考的数据是,杭州的A股上市公司有116家,而广州只有84家。与邻近的苏南相比,浙商在资本运作上也胜出一筹,杭绍甬嘉四市GDP总量仅相当于苏锡常镇四市的82%,但拥有261家A股上市公司,较苏锡常镇之和多出57家,相当于后者的128%。

珠江口和杭州湾的未来

总的来看,珠江口地区和杭州湾地区相较,各有优劣。从现状来看,珠江口地区发展水平整体略高,且区域分工更为精细,譬如广州作为商业中心,深圳作为科创中心,而佛山、中山、珠海则是制造业要地(有美的、格力这样的世界级企业);杭州湾地区相对而言不仅人均指标略低,内部的差异化发展程度也没有珠江口高。

相较杭州湾地区,珠江口地区大企业更强势,但中型企业数量不占优势。广深莞佛中珠六市合计A股上市公司435家,明显少于沪嘉杭甬绍合计的524家。佛山、珠海拥有格力、美的这样的大型企业,但全市的上市公司总数都在30家以下,而甬绍嘉三市上市公司总数都超过30家,宁波和绍兴更超过50家。

前瞻未来,珠江口地区和杭州湾地区,谁可更胜一筹,还是未定之天。现代经济,关键在于资源的流动,流动带来活力,更带来动力。在我看来,影响一个区域中长期发展的因素,无外乎人才流、资金流、信息流和货物流。哪个地方能够最有效地汇聚这几种流,哪个地方就能占得发展的先机。

应当承认的是,相较于过去泛珠三角“9+2”机制之类的宏观设计,中央政府提“粤港澳大湾区”,无疑更切合港澳的实际需要。香港的长远发展,不能单单依靠内地对其的“充分利用”,也要考虑到在珠三角这个高度紧密的物理空间中,寻找自身定位。但珠三角湾区最大的不确定性,仍是内地和港澳之间的制度藩篱,以及内地和香港之间存在的深层次的信任芥蒂。在这个意义上,珠江口沿岸的“四流”的自由流动,整体上可能比杭州湾面临更大的挑战。

再来看人才流。珠江口无与伦比的开放性,使得她几乎没有保留地接收其他外地名校的优秀毕业生,武汉一市,高教资源几乎超过广东全省,但广深地区所接纳的武汉名校毕业生,远远超过湖北当地。然而,珠三角自身的高等教育和科研院所资源,总体上仍然偏弱,这也是粤港澳大湾区相较于全球领先的知名湾区的一个短板。杭州湾地区情况则相反,江浙沪的高校和科研院所资源,远远超过广东,但江浙沪地区整体的开放性较弱,尤其是上海,本地高校毕业生和非本地高校毕业生,在落户、就业等各个方面,待遇都有明显差别,对外来高端就业的吸引力相对较弱。

在资金流方面,珠江口并不输给杭州湾。珠江口地区拥有香港和深圳两个金融中心,且各有特色。中央政府提出“粤港澳大湾区”,从金融层面也必然有从顶层上统筹港深两地资本市场功能的意图,香港和中国内地的经济一体化进程早已不可逆,回归二十年后,以珠江口地带为锲口,进一步增强香港和珠三角地区的一体化,被视为更有效驾驭香港的手段。

在信息流方面,深圳和杭州,分别以腾讯和阿里占据互联网产业的两大高地。在互联网经济的层面,广州和上海分别拱卫深圳和杭州,深圳和杭州占据技术和平台的原点,而广州和上海的互联网企业(如携程、唯品会),则聚焦商业和社交的应用场景。从这个意义上说,珠江口和杭州湾,一时难分伯仲。

货物流是珠江口相对的短板。珠江受地转偏向力影响,东岸是深水良港,西岸岸线较差,而杭州湾南北两岸都有世界级港口。然而,从长远来看,货物流相较于人流、资金流、信息流,早已不是那么重要的因素,航运和贸易中心最关键的竞争要素,已不完全基于港口的物理属性,而在于其规则制定权和市场公信力。伦敦河港早已凋敝,但伦敦仍然是绝对的国际航运中心,其命门正在于此。然而,粤港澳大湾区能否最大化发挥香港既有功能,功夫在诗外。

结语

虽然“粤港澳大湾区”首次出现在《政府工作报告》,但这真的只是“北院”的意图吗?最高领导人对粤港澳地区的重视程度,从来不容小觑。习仲勋复出,首次主政一方就是在广东,他和妻子后来长期居住在深圳,直至病重;而现任领导人在备位期间,自己又是港澳协调小组的组长,对于广州、深圳、香港、澳门,他是熟悉的。

他对杭州湾地区就更熟悉。他的两任省级“一把手”经历就是在浙江省和上海市。他的“之江团队”,更是一个对浙江高度熟稔的团队。从G20到亚运会,再到刚刚在深改组上被宣布同意设立的杭州互联网法院,中央对杭州的期待,乃至对整个杭州湾地区的期待,也是殷切的。

一个国家的繁荣,离不开这个国家头部地区的繁荣。珠江口和杭州湾,就是中国数一数二的头部地区,她们的未来,是这个国家的未来。历史性的机遇仍在,但决策层对人口流动的强力限制和营商生活成本的不断高企,或是影响两大湾区继续开放加速集聚的负面因素,如何基于开放原则形成真正不同区异梦的高水平一体化,也等待着系统的制度安排和成熟的政治智慧。

格上财富:在基金业协会登记的私募基金管理人,十年深度研究,甄选阳光私募、PE/VC、海外基金等高端理财产品,为您的资产增值保驾护航!