分析师速评

互联网+传统彩电行业强强联手

以内容为主导的智能电视热烈气氛逐渐冷静,多家互联网制作公司与传统彩电品牌强强联手,一方面在硬件设计、提升上得到传统企业的支持,另一方面互联网思维在智能电视体验优化上有着不可或缺的作用。

乐视致新:

乐视电视致力于打造基于“平台+内容+终端+应用”的垂直整合乐视生态,主打产品为乐视TV。尽管手握多个影视资源渠道和自制内容,但只通过内容收费无法支撑像乐视抗住低价售卖硬件所产生的成本缺口。与TCL的联手合作或能在硬件上争取优势。

小米:

从小米盒子到一体式智能电视,再到现在分体式智能电视,面对硬件成本提高的问题,小米回归主打智能机顶盒的销售模式。一方面方便用户升级换代智能硬件,另一方面也是降低智能电视中屏幕的成本支出。

微鲸科技:

专注于家庭娱乐服务,在获取大量内容资源的同时,重心落在电视系统的体验优化以及智能化方面。入股康佳以及联手飞利浦这些传统制造厂商可使公司更注重软件优化。

酷开网络:

作为创维彩电的智能电视品牌,背靠多年硬件制造优势,配合“大内容战略”,与腾讯、爱奇艺合作建立影视内容体系,酷开电视或有着不可小觑的潜力。

2014-2016年中国智能电视生产规模

国家统计局数据显示, 2016年智能电视增幅明显,产量达9310.1万台,增长率达11.1%,但相比2015年的增长率15.5%有所下降。艾媒咨询分析师认为,在互联网电视盒子的刺激下,智能电视市场再次火热,在光纤普及,网速提升的环境下,智能电视对大众的吸引力提高。但由于智能电视市场逐渐趋于饱和,所以在增速上有所下降。

中国智能电视销售量及预测

iiMedia Research(艾媒咨询)数据显示,2016年中国智能电视销量达4098万台。预计到2018年,智能电视销量将突破五千万台。

艾媒咨询分析师认为,未来几年,国内智能电视市场整体保持较平稳速度的增长。另外,随着互联网电视品牌的进一步发力,线上渠道或将成为智能电视销售的重要战场。

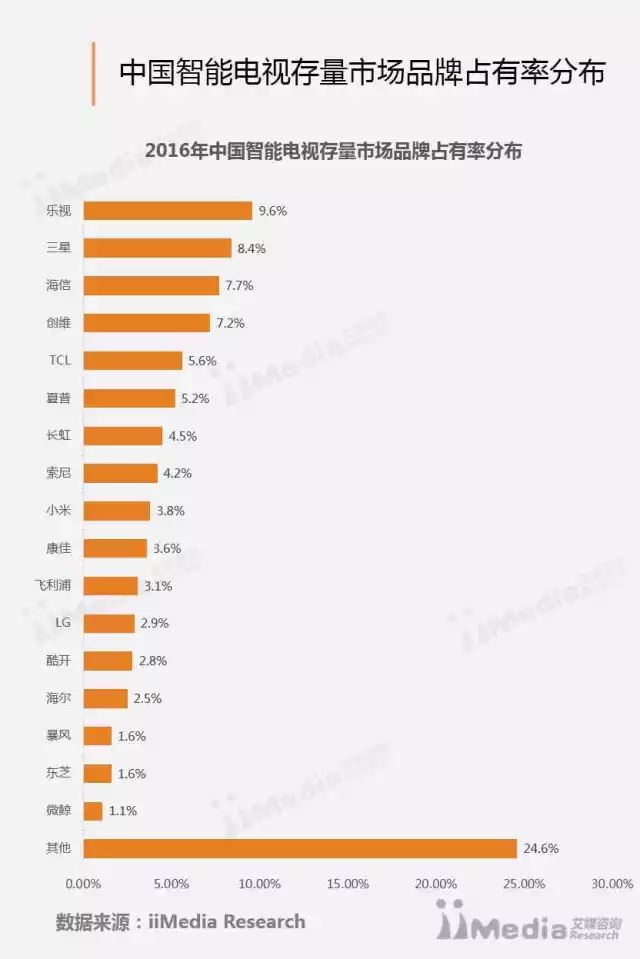

中国智能电视存量市场品牌占有率分布

iiMedia Research(艾媒咨询)数据显示,2016年中国智能电视存量市场品牌占有率分布中,乐视、三星、海信占据前三位,占比分别为9.6%、8.4%、7.7%。在互联网公司品牌上,乐视、小米凭借市场先入优势,处于领先定位。但随着酷开、微鲸等品牌逐渐发力,市场竞争将进一步加剧。

艾媒咨询分析师认为,智能电视渗透率不断走高,电视厂商对其投入不断加大,未来市场将会在产品、服务差异化上展开激烈争夺。

2017年中国智能电视发展趋势预测

内容仍然是抓住用户的关键,用户体验成就差异化

优质影视内容仍然是吸引用户的关键,但因为拥有网络电视台牌照的厂商屈指可数,内容同质化是无法避免的现象。智能电视的“智能”体验将会成为差异化因素。

智能电视硬件持续升级

随着影视内容质量不断提高,消费者对电视的显示要求也越来越高。中高端智能电视产品采用4K+HDR技术以加强用户视觉享受。海内外各大版面厂商积极建立OLED屏生产线,OLED屏产量的增长将有利于OLED电视成本的下降,OLED智能电视将降价至大众接受范围。

智能电视或成智能家居控制重要入口

结合传统厂商的硬件支持与互联网公司的内容制造,智能家居控制将集成与智能电视版面,无需在不同智能家居版面分别控制,通过智能电视的屏幕即可控制所有的智能家居,实现物联网与互联网结合,大大提高人民生活质量。

(来源:艾媒咨询)

|

关于我们

|

|

INVEST-DATA

----我们致力于创造中国最专业的投资数据库。

我们将不断提供行业分析、项目信息、投资热点等内容,分享精准数据所带来的投资成功!

|

|

联系我们

|

|

需要购买报告者,请加微信号:

invest-data8

有项目合作者,或参与在线讨论者,

请加入

QQ群:

363095667

或留言

[email protected]

n

|

|

如何下载“投资数据库”安卓 APP?

|

|

长按

识别下方二维码,选择“

普通下载

”,安全提示点击“

确定

”:

|

|

如何试用或购买“投资数据库软件”?

|

|

投资数据库软件已经上线,可以登录网站:

www.d-long.cn

首页左侧,下载客户端软件,注册后试用。

购买软件或到期续费,

可以加微信号

:

invest-data8

,联系付费。

|

|

如何关注?

|

|

①

回文章顶部,点击

“

投资数据库

”

进行订阅。

②

搜索微信公众号

“

投资数据库

”

或

“

INVEST-DATA

”

关注。

③

长按

下方二维码图片,关注微信公众帐号:

|

|

如何加入“投资数据库”微信群

,参与业务讨论

?

|

|

请

加微信号:

invest-data8

,注明“进群交流”,

客服将拉您进“投资数据库”微信群。

|