年年岁岁花相似,岁岁年年人不同,市场从来不会停止波动,但每年都会有不同的特点,想要在明年取得好成绩,就得结合证券市场的自身特点,展望未来,调整策略。

未来走势

今年的假牛市让人们吃尽了苦头,表面上指数一直涨,但大部分股票的年涨幅却为负值,少部分股票甚至还跌出了2016年以来的新低,那么,这种二八分化的格局还会持续多久?是不是非得等大股票都涨上天,小股票都跌死才算完?

坏消息是这种分化格局将长期存在,好消息是周期会以年为单位逆转。

让我们以蓝筹股票的代表上证50指数与小股票的代表创业板指数为例来做数据对比,揭示这种年度分化秘密。

2010年,上证50跌幅

-22.57%

,创业板涨幅

1.83%

;(大弱小强)

2011年,上证50跌幅-

18.19%

,创业板跌幅

-35.88%

;(大强小弱)

2012年,上证50涨幅

14.84%

,创业板跌幅

-2.14%

;(大强小弱)

2013年,上证50跌幅

-15.23%

,创业板涨幅

82.73%

;(大弱小强)

2014年,上证50涨幅

63.93%

,创业板涨幅

12.83%

;(大强小弱)

2015年,上证50跌幅

-6.23%

,创业板涨幅

84.41%

;(大弱小强)

2016年,上证50跌幅

-5.53%

,创业板跌幅

-27.71%

;(大强小弱)

2017年,上证50涨幅

23.32%

,创业板跌幅

-9.08%

;(大强小弱)

注:数据统计截止2017年12月15日,尚余10个交易日,该统计结果还可能发生变化

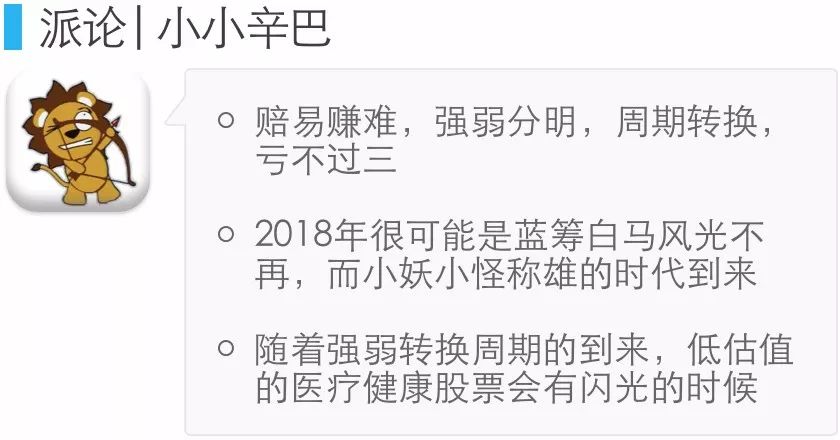

对比这8年的数据,就会发现很有意思的大小股票对立现象,强弱分明,你涨我就跌,我跌你就涨,有限的市场活跃资金在大小股票间来回切换,体现出了四个鲜明特点:赔易赚难,强弱分明,周期转换,亏不过三。

-

赔易赚难

。上证50与创业板两大指数同时出现正收益的年份只有一年,同时出现负收益的年份有两年,同亏概率要比同赢概率高一倍,充分展现了中国股市牛短熊长的吃人特点;

-

强弱分明

。不论牛熊,大小股票总是存在强弱差别,二八分化现象可以说是年年都有,二者涨跌幅的相差最小值为17.69%,相差最大值为97.96%,可以说,每年都是在押宝,押对了强指数,投资者的年收益至少也要比押弱指数的表现要好约20%,运气好的交易者则可能要比押弱指数的要好上近一倍,这充分说明了股市收益与选股能力无关而与时运有关;

-

周期转换

。花无百日红,强者恒强也有极限,受价格空间与时间长度的影响,大小股票的强弱会发生转换。当价格差拉得过大时(如果涨跌幅相差50%以上),次年有较大概率发生强弱逆转(如2013年、2014年、2015年);而当时间持续过长时(如果持续强到两年以上),次年也有较大概率发生强弱逆转(如上证50走强2011-2012年后,次年转为创业板走强)。

-

事不过三

。想要把赌场开好就不能让赌客一直赔钱,赌徒能够忍受赔一年、甚至可以忍受连赔两年,但如果让人连赔三年,估计谁都不想赌了。有一股神秘力量总是在力保赌场的长期经营,所以,上证50与创业板这两个指数很少出现连跌三年的情况,一般跌两年就会出现一定的涨幅以留下赌客,比如说上证50指数2010年、2011年跌两年,第三年即上涨14.84%;2015年、2016年跌两年,第三年即上涨23.32%;同样,创业板指数2011年、2012年跌两年,第三年即上涨82.73%。

根据以上规律,由于上证50已经连续走强两年,按照周期轮动规律,2018年转为创业板走强的概率较大;加上创业板指数已经连续下跌两年,明年出现正收益的概率也较大,两大转换因素叠加的情况下,2018年很可能是蓝筹白马风光不再,而小妖小怪称雄的时代到来。

以上分析纯属数字游戏式猜迷,不一定准确。价值被低估的迟早会涨,价值被高估的迟早会跌,价值规律总会发生作用,只不过是以强弱转换的周期变化来实现而已。虽然2017年我所投资的股票因为与弱势群体关联度较高而表现不好,但我相信,

随着强弱转换周期的到来,低估值的医疗健康股票会有闪光的时候

。

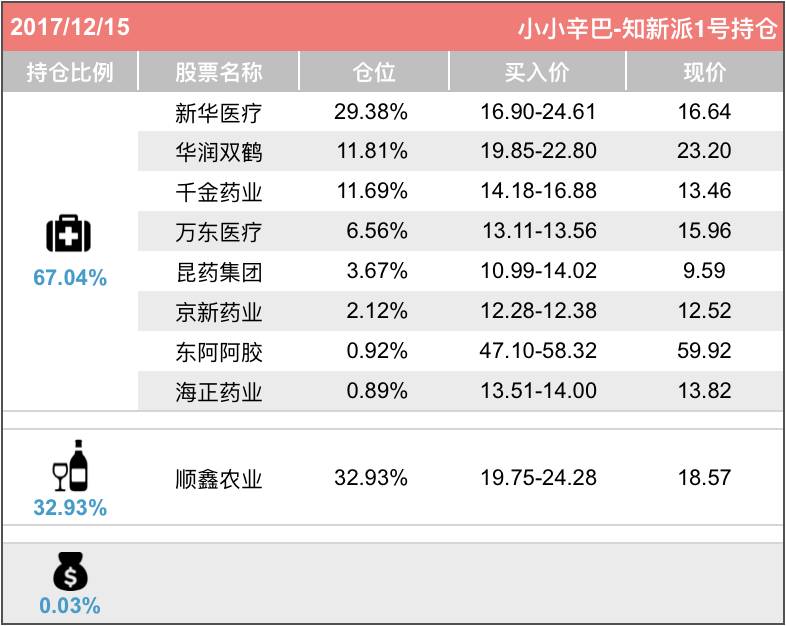

持仓与收益

最后,报告一下知新1号组合的仓位调整与收益情况。

2016年6月6日成立,至2017年12月15日,盈利0.46%,同期沪深300指数涨幅为24.68%,在雪球网近百万个组合中,跑输35.89%的组合。

仓位变动情况:根据三季报的表现,增持了业绩好转的顺鑫农业、千金药业、华润双鹤,减持了昆药集团,因新华医疗明显低估,也作了少量增持。

仓位变动情况:持股不动。

如图:

组合持仓情况如下:

截至2017/12/15

下周计划:持股不动。

展望未来:市场仍将震荡向上,但市场风口可能转向低估值的医疗健康板块。

人无千日好,花无百日红。早时不算计,过后一场空。

小小辛巴2017年12月16日夜写于鹭岛百家村。

-END-

关注

知新派

预见未来!

长按识别二维码

轻松读懂财经 助你拥抱财富