更多、更及时的干货内容,请关注扑克投资家网站

文 | 胡彦超

来源 | 齐鲁证券

编辑 | 扑克投资家,转载请注明出处

扑克导读:

我国是猪肉消费大国,猪肉年消费量近6000万吨,约占全球猪肉消费消费总来总量的55%。然而我国猪肉产业要提高自身产业能力,仍需要借鉴和学习国际先进经验。

已有120年发展史的荷美尔,一直被公认为全球猪肉生产和销售的领先者。这得益于其食品专家、创新部门和严格的质量标准。其经营发展之道,值得国内同行研究。

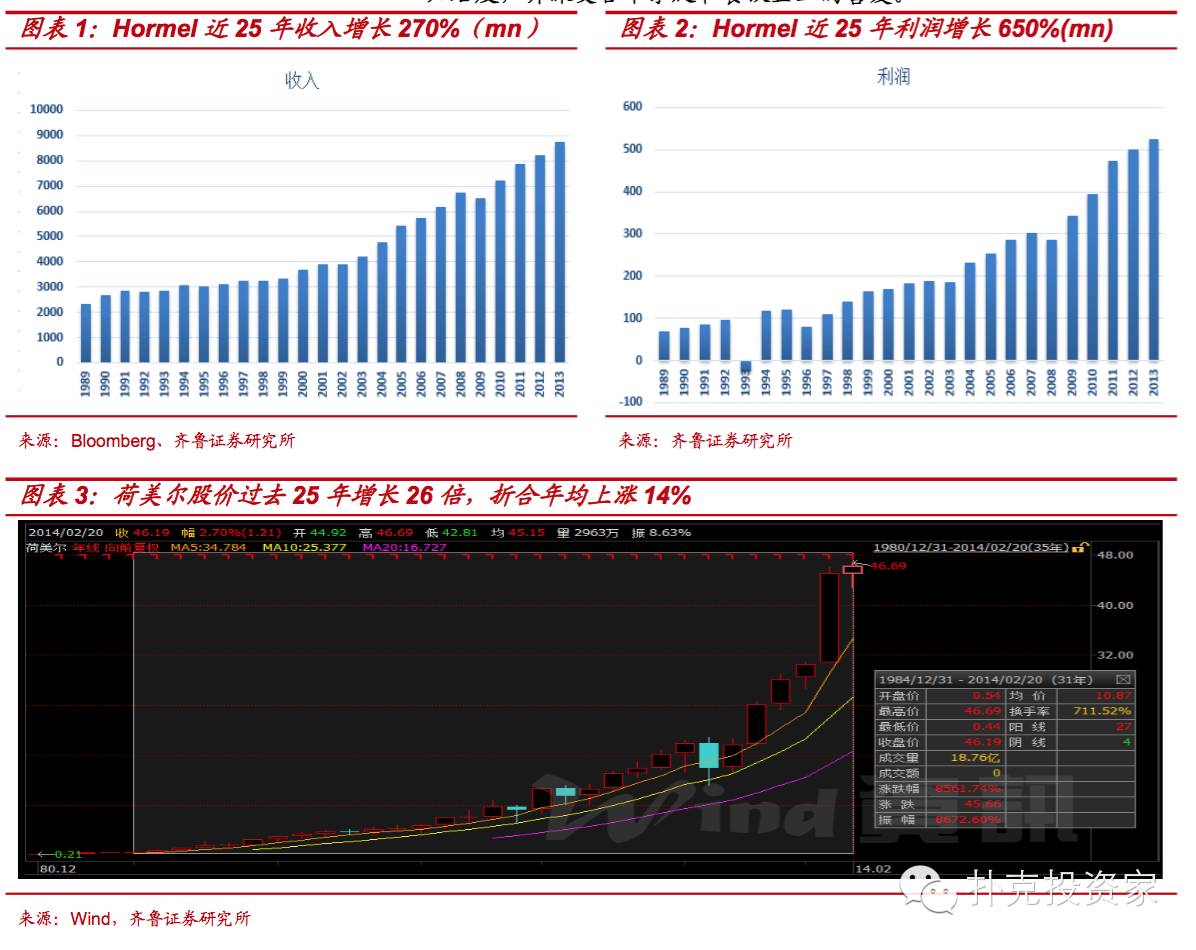

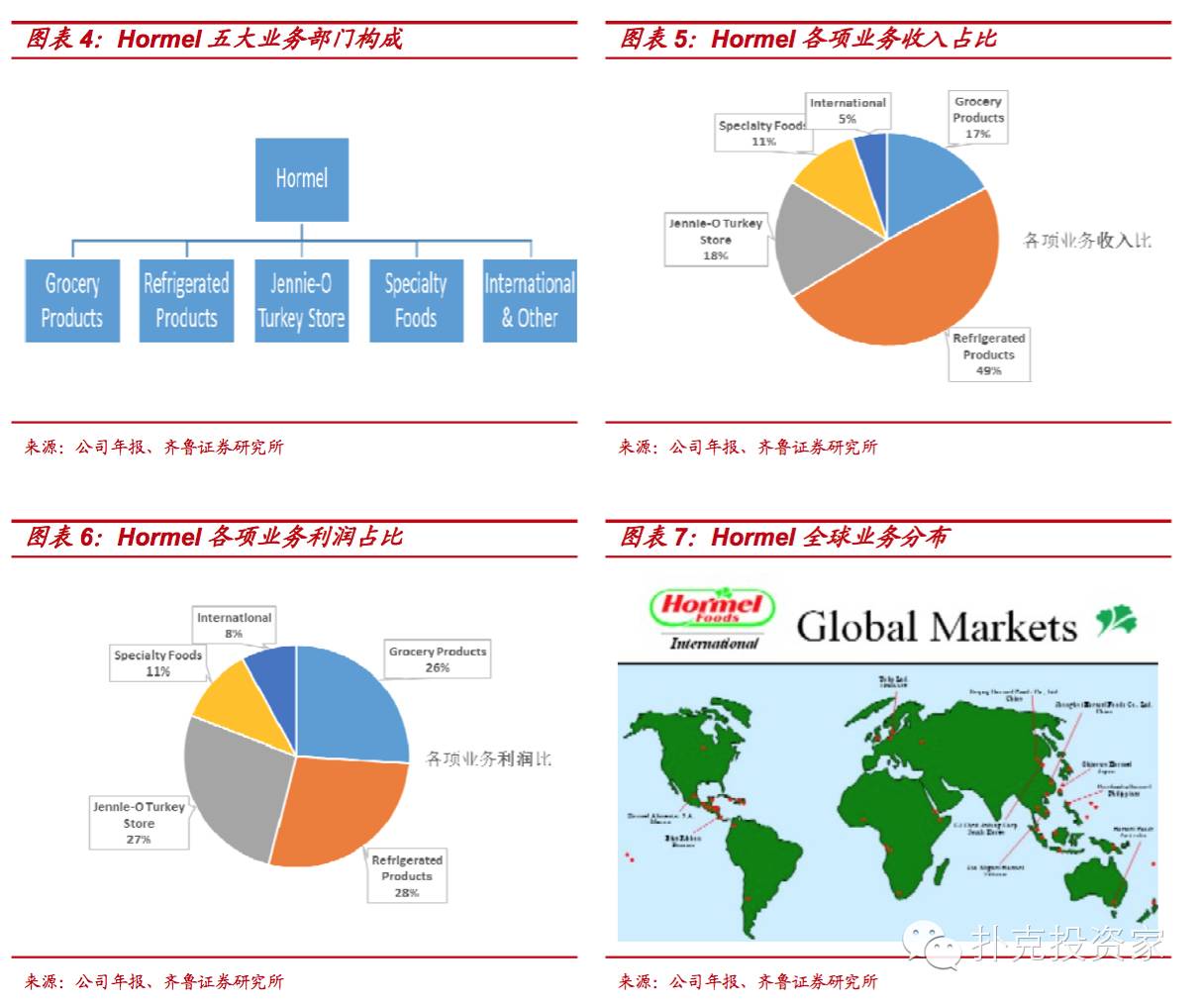

荷美尔食品公司是美国屠宰及肉制品加工巨头,已有逾120年的历史,一直被公认为猪肉生产和销售的领先者,也已成为全球最大的火鸡肉生产商,并积极向调味品、医疗食品等领域积极拓展。经历两次世界大战和多次经济衰退,公司仍通过持续增长为股东创造丰厚的回报,过去25年股价上涨26倍折年均14%。

荷美尔长久之所以经营成功,与稳定的管理层和重视质量创新的核心价值观息息相关。120多年间公司仅经历了8次CEO交替,稳定的管理层使公司形成对创新和质量原则的深度坚持,公司成立以来没有出过严重食品安全问题是长久发展的根基所在。此外,作为一个肉制品企业,公司的成功给我们如下四点启示。

启示之一:顺应消费需求,不断推出新产品。

公司通过创新连续引领产品创新潮流,1926年发明首个火腿罐头SPAM、2008年率先发明微波炉加热90秒即食微波餐;公司一直进行消费者市场调查并雇佣专业人士进行分析;公司非常重视包装的创新,认识到满足消费者体验的新包装是新细分品类发展的开始。

启示之二:注重多品牌建设,获取高利润率。

荷美尔非常注重对品牌的建设,目前26个子品牌全美第一;品牌形象来源于其对食品安全的高度重视,公司并未大规模生产畜禽产品,而是与养殖户签订合同保障供给,由于有严格的食品安全管理和检验体系,因此从未出现重大安全事故;公司高度重视营销宣传,从早年的香肠卡车、荷美尔女孩开始,坚持向消费者传递用荷美尔产品做出兼具美味和营养饭菜的品牌理念。

启示之三:聚焦下游高附加值,适度向上游延伸。

公司专注下游渠道和品牌,向上游只是适度延伸,其主要生猪供应来源是与其签订合同的养殖户,而自有供给量不到10%,从而规避养殖盈利波动风险。

启示之四:并购思路聚焦品类扩张,完成火鸡、墨西哥菜、医疗食品三大板块布局,获得细分行业的领先优势。

公司收购企业数量众多,但是收购布局清晰,决策依据消费者需求的变化和消费升级的趋势,火鸡肉(美第二大禽肉消费)、墨西哥食品(美第一大少数族裔)、医疗特种功能食品领域都完成系列战略并购。

中国实业界应该学习荷美尔:

(1)产品质量是企业的绝对根基,片刻不能放松;

2)扬长避短,伟大企业无需面面俱到的全产业链,而是专注自身的优势领域;

(3)重视持续创新能力的培养,只要是把消费者需求满足至极致的微创新都可能是企业发展的胜负手;

(4)并购思路应是产业趋势和竞争力提升,规模是次要的。

荷美尔:美国肉制品的百年龙头

荷美尔食品公司(Hormel Foods Corp)是美国屠宰及肉制品加工巨头,主要生产猪肉低温制品、高温制品、冷鲜肉,火鸡制品以及少量牛肉、鸡肉制品,还有调味品、营养品以及功能和医疗食品。已有逾120年的历史,其总部位于美国的明尼苏达州奥斯汀市。现有雇员19800名,美国500强企业(2013年,319名)。

荷美尔一直被公认为猪肉生产和销售的领先者,也已成为全球最大的火鸡肉生产商。目前生猪屠宰量全美第5,每年屠宰量1000多万头,火鸡制品的市占率在25%左右。其产品已出口到五大洲60多个国家,除大部分产品在美国加工外,还与中国、日本、菲律宾、韩国、澳大利亚、英国、巴拿马、波兰、哥斯达黎加、西班牙等在内的许多国家签订了许可协议或建有合资企业。

伴随着公司产品和品牌力的持续发展,公司股价也一路攀升。荷美尔股价过去25年增长26倍,折合年均上涨14%,过去25年中仅有4年下跌。目前公司市值达117亿美元,在肉制品行业仅次于美国禽牛肉巨头泰森(Tyson)的125亿美元,年销售额超87亿美元。拥有10600种食品产品,275个注册商标,其许多产品在食品行业内享有极高的美誉和知名度,并深受各个家庭和餐饮企业的喜爱。

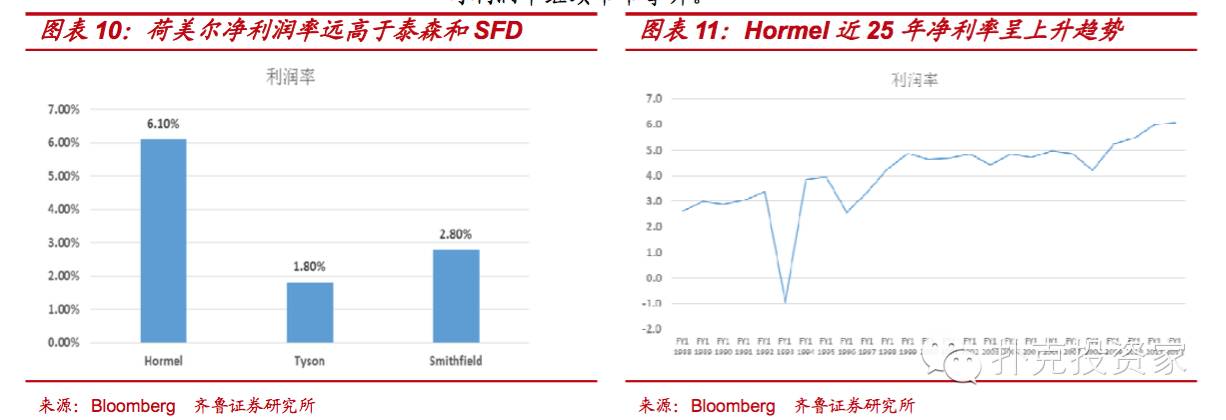

Hormel现分为5个业务部门,Refrigerated Products就是猪肉冷鲜肉及低温肉制品,占收入的49%和28%,这是Hormel最核心的业务。Grocery Products即超市产品部门,占收入17%和利润的26%。主要是耐贮存食品,包括午餐肉、炖肉、肉汤、Salsa酱、鳄梨酱、辣酱、花生酱、酱油、微波餐等。Jennie-O Turkey Store,是全球最大的火鸡生产商之一,来自于Hormel1986年和2001的两次收购,现为27个国家提供超过1500种火鸡制品。占公司收入的18%和利润的27%。

Specialty Foods即特色食品部门,为普通消费者和疗养机构提供补充剂、营养品、糖制品、奶粉、乳酪、特种油脂等,占公司收入和利润的11%。International即国际部门,Hormel通过合资、附属子公司、许可生产和直销方式参与跨国经营,现有6家合资公司、3家持牌机构及2家全资附属公司,虽然很早就开始国际化,但国际业务所占的比重目前并不高,只有5%左右。

公司成长史剖析:长期稳定的管理团队和重视质量的核心价值观是长盛不衰的根基

在荷美尔一百多年的发展壮大的历程中,经历了数次经济萧条和两次世界大战,而荷美尔却长盛不衰并为投资者带来了丰厚的回报,其背后原因值得投资这深思。

最初的成功与创始人乔治.荷美尔分不开。Hormel成立之初,面对芝加哥五大肉类加工巨头的包夹,五大巨头占据各种有利资源-铁路、冷藏车厢、包装厂和畜牧围场,而Hormel连一个冷藏车厢都没有。为此乔治.荷美尔开发出行业新模式,不像芝加哥那样的单一集中于码头的工业园区模式,而是在远离码头接近农场的地区建厂,直接从农民手中购买牲畜,省去了建设大型畜牧围场,这种直接购买的模式在当时是行业中的首例,随后五大巨头也纷纷效仿。

其次,乔治.荷美尔从一开始就极其强调质量的重要性,坚持生产最高品质的产品,这是其能与五大巨头抗衡的关键,因为这在当时是一个利基市场。而且,之初乔治.荷美尔只选择猪肉加工,这和他多年的跟踪和分析有关,他记录的数据显示猪肉的利用程度最高,会产生最大的利润,同时专注于一个品类有利于在此品类迅速做大做强。

长久的经营成功与稳定的管理层有关。现任CEO是Hormel成立120多年来第9位领导者,公司的许多员工都是一毕业就加入公司然后一直干到退休的,稳定的管理层可以使公司对创新和质量原则的坚持,员工非常忠诚,公司有极强的文化凝聚力,这也是公司通过兼并收购后能稳定快速发展的原因所在。

除了长期稳定的管理团队和重视质量的核心价值观,根据我们的研究,公司的长期发展还受益于以下四个方面。

启示之一:顺应消费需求,不断推出新产品

连续引领产品创新潮流:从火腿罐头到Compleats微波餐

发明世界上首个火腿罐头。一战的爆发,使人们对于可长期保存和便于运输携带的肉类制品的渴求。1926年,公司设计出固化密封火腿的方法,推出了世界上首个火腿罐头,公司销量大增,并为后来SPAM能随美军传播到世界各地打下基础

20世纪80年代美国行业处于低迷期时,公司顺应消费者对于健康、方便食品的需求转变,推出了超过130种新产品,公司盈利大幅回升,渐渐走出低谷。

发明微波餐--美味只要90秒,产品迅速风靡全美。2008年,公司推出了Compleats微波餐,打出的口号是"从你的办公桌抽屉到美味佳肴-只要90秒,无法想象的快速、便利和好吃,从不耽搁您宝贵的工作时间"。Compleats专为上班族而开发,很多上班族喜欢在办公室吃午餐,但由于没有满意的食品而不得不外出寻找就餐地点。Compleats很好地解决了这个问题,它是一道完整的餐点,无需冷藏,方便携带,只需用微波炉加热90秒,就可以得到一顿美味、营养、丰盛的热饭。Compleats一经推出,大受欢迎,成为公司的明星产品。

重视分析消费者需求,持续投入食品研发

Hormel一直进行消费者市场调查并雇佣专业人士进行分析。如其2008年推出的微波产品及玻璃瓶装食品,就是通过市场调查和分析得出人们对兼具口感与方便的食品日益增长的需求,为追求快速、营养、熟食的人士尤其是上班族而开发了这两款产品。

Hormel的核心竞争力在于创新,不断推出不同于竞争对手的新产品,而这又得益于其对食品研发的大力投入,有一支实力很强的研发团队。连续多年获得《食品加工》、《肉食市场与技术》等杂志的年度最佳研发团队奖项。公司内部的晋升机制也使跨品牌、跨部门之间的创新层出不穷,公司上下都遵循一个理念就是革新产品。

公司经常推出一些新品类,从口味、健康、营养角度进行创新。从消费者心理学角度来看,消费者对新品类也比较容易接受,具有尝试新产品的倾向。

Hormel不仅致力于开发出适合全球口味的新产品,也会入乡随俗,开发出适合当地口味的产品,比如在中国市场,Hormel就推出了专门适合中国人口味的中式产品-玫瑰南乳火腿、广式香肠、齐鲁风味秘制酱香肠、川渝风味辣香肠、眉州东坡香肠、香醇姜母鸭、上海红肠、五香肘子等等

重视包装创新,助推品类创新

在食品行业保持活力很重要的一点是包装,Hormel在包装创新能力上一直处于领先地位,受到包装届的认可。Hormel的包装创新可以追溯到1926推出的世界上第一个罐装火腿,使得公司在创业初期可以快速成长,突破五大巨头的围剿,也造就了SPAM延续至今的单品类超高市场占有率。在20世纪80年代行业处于低迷期时,Hormel发明了TopShelf真空包装技术,用其包装的饭菜不用冷藏有长达18个月的保质期,这是封装技术的革命,Hormel借此走出低谷,4年利润增加了100%。

新包装带来新份额和利润。近些年来,Hormel推出了一些列新包装,巩固了公司在食品包装创新上的领先地位。如推出了用于辣椒制品的可蒸煮包装盒,用于包装单份SPAM午餐肉的可蒸煮袋以及用于DintyMoore的微波加热包装。这些新包装的推出极大地提高了公司超市食品的销售额,销售业绩一路飙升,远超预期,占据公司利润增长的45%。

将供应商纳入自身创新团队。虽然研发包装虽然造成了一定的花费,但它却使整个供应链得益,对Hormel起了很大的促进作用。Hormel长久以来与供应商保持着良好的合作关系,会将供应商纳入自己的创新团队,这对Hormel的包装研发提供了很大的帮助。

启示之二:重视品牌建设,获取高利润率

品牌优势明显,树立宽广护城河

Hormel非常注重对品牌的建设,品牌优势明显,是其一条宽广的护城河。Hormel的众多品牌在美国家喻户晓,在消费者、零售店、餐饮行业客户中享有盛誉,像SPAM午餐肉、Jennie-O火鸡肉,Dinty Moore炖牛肉,CHI-CHI'S沙司,Compleats微波餐,Wholly鳄梨酱,Stagg辣椒以及Hormel品牌的各种低温肉制品等,这些可以说已成为美国人民日常生活中不可或缺的东西了。

具有80年历史的SPAM已成为午餐肉代名词,其在美国市场有着高达80%的市场份额,在亚洲也是最受欢迎的品牌之一。如今英文中的垃圾邮件一词就来源于其(这经常被拿来调侃,Hormel也经常为此打官司,但无疑表明其产品已深入人心),足见其普及程度。SPAM最初的成功是靠极其低廉的价格打开市场的,SPAM推出时正值美国大萧条时期,美国人购买力大幅下降,而SPAM价格是同等肉量制品的1/3,迅速打开市场。二战时作为美军的主要食物,跟随着美军推广到全球。战后成为美国援助欧洲的主要食品之一。美国有些地方的麦当劳甚至有SPAM午餐肉汉堡。质量为品牌护航

Hormel对产品质量安全的严格控制也是其品牌经久不衰的关键。这些品牌在美国人民中深得人心,除了得益于其食品专家、研发团队保证的美味、营养、健康外,质量保证必不可少。Hormel自己并不大规模生产畜禽,而是与养殖户签订合同为其提供,其有严格的食品安全管理和检验体系,确保产品的安全。一百多年来从来没有发生过重大的食品安全事故。1995年进入中国市场,也是率先建立起食品安全管理体系的企业,并成为上海首批获得食品安全标记的两家肉制品生产商之一。

营销为品牌开道

Hormel在营销创新方面很有心得,除了当年的香肠卡车、荷美尔女孩。公司进行巨额的广告投入,还有布满大街小巷的SPAM午餐肉食品车。发放使用其产品进行烹饪的菜谱,包括早餐、中餐、晚餐和小吃的制作,使消费者可以用Hormel的产品做出兼具美味和营养的饭菜,这种营销的效果很好,极大地刺激了人们消费进行尝试的欲望。在中国其通过成为国家体育总局的指定肉制品供应商达到宣传安全、健康、营养的效果。

此外,Hormel所处的行业对于销售渠道的建设非常重要,Hormel现有一支规模很大的专业化销售团队。在零售方面,与家乐福、沃尔玛、麦德龙等大型超市及一些连锁超市建立了良好的合作关系;在餐饮方面,其是百盛集团(肯德基、必胜客等)的主要供应商之一,也与许多星级酒店开展了深厚的合作。

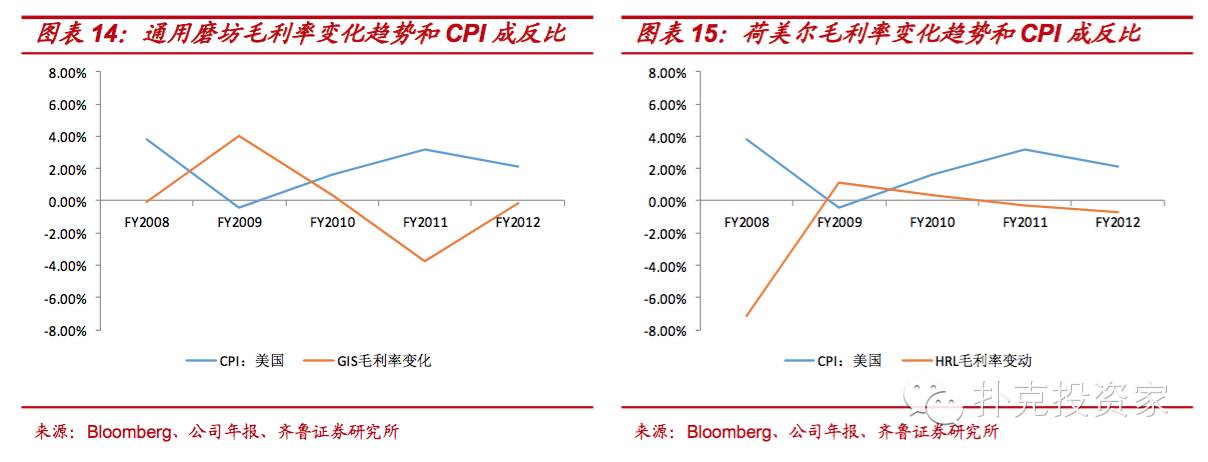

品牌经营带来高利润率,远超泰森和史密斯菲尔德

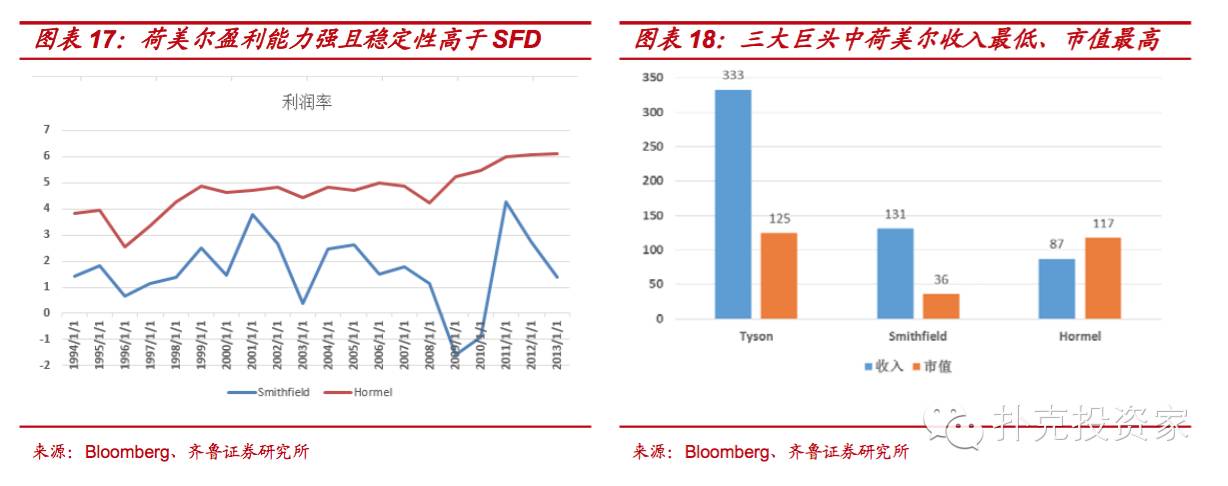

Hormel的利润率在行业内一直处于较高水平,2013年净利润达到6.1%,比另外美国两家肉类巨头Tyson和Smithfield高出许多。

通过生鲜品牌化趋势,公司利润率节节攀升。进入21世纪后公司的一项重要举措是推进其核心业务之一的鲜肉产品转换到品牌鲜肉产品,公司利润率继续节节攀升。

但从短期看,Hormel和大多数食品公司一样,净利润和通胀呈反比。这是因为通常情况下,食品企业的销售价格相对刚性,而成本端的下降意味着阶段盈利情况趋好。

启示之三:聚焦下游高附加值,适度向上游延伸

生猪供应主要来自合同养殖户,自给率不高

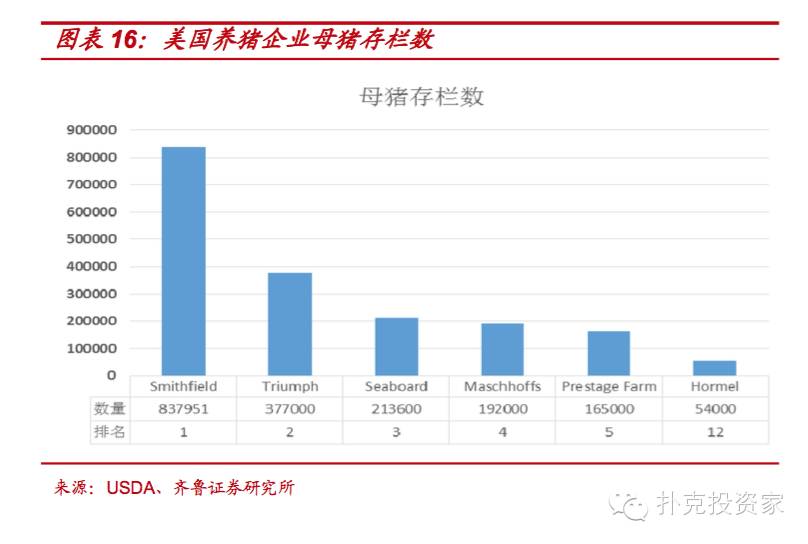

美国屠宰及肉制品加工行业在20世纪80年代进入行业整合期,发生了大规模地横向和纵向兼并收购活动。以Smithfield、Tyson等为代表的企业在纵向一体化上做到了极致,大力进军上游养殖业。特别是Smithfield,其拥有从生猪养殖到屠宰、加工的完整产业链,并成为全美最大的生猪养猪和屠宰企业。

Hormel横向也进行了较大规模地兼并收购,特别是向其他肉类以及具有高附加值的营养品等领域进军。而向上游只是适度延伸,生猪养殖量很少,其主要生猪供应来源是与其签订合同的养殖户,而自有供给量不到10%,而Smithfield的自给率达到了50%。

Hormel聚焦下游高附加值品牌产品,盈利稳定,受资本市场青睐。

Smithfield和Hormel代表了两种业内不同的发展模式。

Smithfield在上游养殖、屠宰比重较高,产业链长,系统风险较大,而且生猪养殖业务的经营风险也较大,对饲料原料成本和猪肉价格的周期性变化非常敏感,盈利水平很不稳定。虽然美国生猪养殖集中度很高,

但猪价波动仍然较大,主要原因是猪肉价格很大程度受到养殖成本玉米、大豆价格的影响,另外由于美国生猪出口量大(20%左右出口),生猪价格还受到海外市场的需求影响。

Hormel主要专注于中下游,特别是深加工,生产高附加值的品牌肉制品,产业链较短,调整产品结构反应快,利润相对稳定。由于美国生猪养殖领域集中度较高,公司可以通过合同方式获取相对稳定的原料来源,在养殖这个相对高风险领域涉足不易过深,而是将重心放在行业风险相对较低、附加值较高的肉制品领域。如2008年饲料价格开始大幅上涨的时候,Hormel仍然保持了较高的利润水平,这就是受益于其上游养殖规模较小,有效地规避了上游养殖的风险,屠宰业务和肉制品可以转嫁部分成本。

而Smithfield由于养殖业务占比较高,其生猪养殖业务已连续多年亏损,发达国家动物福利要求和工会薪资刚性加大了企业的负担。动物福利项目2017年前至少新增3亿美金支出:据Smithfield向SEC递交的文件指出,由于下游食品企业对动物福利保护提升的压力,公司目标是到2017年,给每头怀孕母猪建立独立产舍,每头母猪居住空间将是目前的两倍。

这意味在不增加产销量的情况下要大量新建猪圈,改造旧猪场,培训和招募人员,根据公司测算,每头母猪新增猪圈改造成本250-650美元,公司将总计支出约3亿美金进行改造,相当于过去五年年平均1.42亿美元净利润的2倍多,我们认为这仅是公司改造自有460个猪场的成本,公司还有2000多个合约生产农场,供给一半左右的屠宰生猪,如果这些农场也参与动物福利改造,公司生产成本有望进一步大幅提升。

此外,Smithfield处在一个传统上工会势力非常强大的蓝领工人行业,SEC文件显示公司目前46050雇员中有20550位本身是工会会员或被工会集体议价协议(collective bargaining agreements)保护,考虑到收购协议中不裁员不关厂的承诺,未来人力成本将继续高企,很难得到削减。

Hormel这种发展模式所带来的稳定盈利水平在资本市场上得到了极大的认可,虽然规模和收入仅是Smithfield的2/3,但市值却是Smithfield的3倍之多。

启示之四:收购思路聚焦品类扩张,完成火鸡、墨西哥菜、医疗食品三大板块布局

收购全美最大火鸡制造商,快速走出八十年代猪肉行业低迷期

肉品多元化,分散经营风险,快速走出猪肉行业低迷期。单一经营猪肉制品风险较大,在美国80年代猪肉行业低迷期,通过收购Jennie-O使Hormel较快地走出了低谷,实现了收入和盈利的快速回升。

Jennie-O作为行业龙头,收购后经营风险小,可快速打开火鸡市场。Jennie-O占据美国火鸡市场超过20%的份额,品牌效应显著,不用Hormel再去自己开拓市场和品牌。

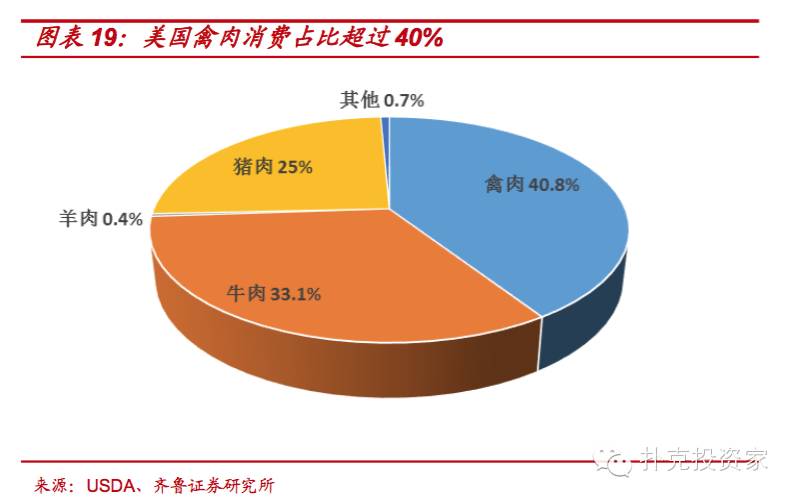

火鸡肉市场容量大,前景光明。火鸡肉在美国是仅次于鸡肉、牛肉、猪肉之后的第四大肉食,是节日不可缺少的食品,而且美国人越来越多地在平常食用火鸡肉而不再单单局限于节假日。火鸡肉主要被欧、美人食用,在亚洲地区普及程度并不高,这主要是因为还没了解到火鸡肉的价值,火鸡的蛋白质含量比猪、牛、羊肉都高,富含多种氨基酸和维生素,但脂肪含量和胆固醇含量非常低,特别适合心血管疾病患者和老年人食用,是人类最理想的食物之一。

随着亚洲各国特别是中国等发展中国家经济发展水平的提高,人们对饮食健康将更为注重,还有人口老龄化趋势,火鸡肉将变得越来越受欢迎,亚洲特别是中国未来可能将成为火鸡肉一个广阔的市场。

收购墨西哥特色食品和调味品公司,扩充产品线

一些美国民族食品和墨西哥、意大利等国外特色食品在美国很受欢迎。Hormel通过一系列收购将这些产品和品牌纳入其产品线。收购调味品公司完善产品结构,使消费者可以用一整套Hormel产品做出一桌美味佳肴。通过收购这些公司,Hormel扩大了非肉类业务,减少了对肉类业务的过分依赖,分散了经营风险。

在充分考察市场后,Hormel发现在美国最受欢迎的民族菜肴是墨西哥菜,且美国墨西哥裔众多,其中莎莎酱、鳄梨酱、辣椒酱是墨西哥菜中比不可少的调味品。(莎莎酱:墨西哥菜肴中常用的烹调和佐餐酱料,一般用番茄和辣椒制成。鳄梨酱:是南美阿兹台克文化里的传统调料,一般用来蘸着主食如墨西哥薄饼吃。在美国,鳄梨酱很受欢迎,是年轻人开派对时经常准备的零食,用来和炸马铃薯、炸玉米等一起食用。)

目前Hormel已经在墨西哥食品领域建立了完善的产品和品牌线,包括:

收购医疗食品企业看准未来巨大需求

随着医疗专业化水平的提高,未来特殊医疗食品需求旺盛。Hormel收购了多家生产医疗食品的企业,成立了HealthLabs,进军医疗食品领域。

总的来看,Hormel虽然生产的是猪肉,但从来没站在风口。它的成功除了源于良好的经营和管理外,一系列有针对性地收购也至关重要,通过收购实现了企业规模和盈利能力的提升,很好地分散了经营风险,最为重要的是它适应了消费者需求的变化和消费升级的趋势。

Hormel的成功对中国肉制品行业发展的启示

通过分析荷美尔在产品创新、品牌经营、产业链布局、收购兼并的策略,我们认为我国肉制业在注重产品和包装创新、肉制品品牌建设、产业链适度向上游扩张、向其他专业食品领域拓展还有很多提升的空间。

同时,我们认为,中国肉制品产业应该从荷美尔百年发展轨迹中获得如下启示:

(1)产品质量是企业的绝对根基,片刻不能放松;

(2)扬长避短,伟大企业无需面面俱到的全产业链,而是专注自身的优势领域;

(3)重视持续创新能力的培养,只要是把消费者需求满足至极致的微创新都可能是企业发展的胜负手;

(4)并购思路应是产业趋势和竞争力提升,规模是次要的。

荷美尔:美国市场稳中有增+海外市场发力,预计13-16净利润年均增长9%

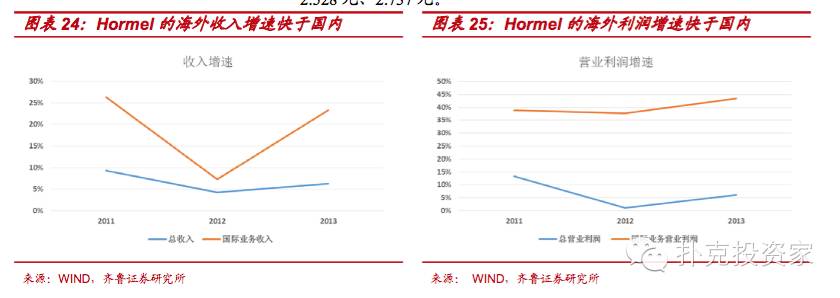

美国人均猪肉消费逐年缩水,火鸡消费量较为稳定,功能、医疗食品未来需求强劲。美国人均猪肉消费量在过去十年降降了10%,而人均火鸡消费量比较稳定,始终维持在8kg左右。美国人减少猪肉消费的趋势对Horeml冷鲜肉业务可能会造成一定的影响,但对其高附加值肉制品的影响并不会很大。由于人均火鸡肉消费量的稳定以及传统难以改变,Hormel在美国市场上的火鸡肉业务将稳定增长。近几年Hormel收购了很多做功能、医疗食品的公司,美国消费者对具有特定功能的肉制品的消费增多,且随着医疗专业化的提高,医疗食品这一细分市场未来需求强劲。

中国未来猪肉消费将继续增长,且核心增长方向为冷鲜肉和低温肉制品,火鸡市场前景广阔。近几年美国对亚太区域火鸡出口逐渐增多,火鸡作为一种高蛋白、低脂肪、低胆固醇的理想肉品,特别是在亚洲人营养元素中,主要缺乏的就是蛋白质指标,随着亚太经济水平的提高和消费对者食品健康的关注,亚洲未来的火鸡市场前景非常广阔。而Hormel旗下的Jennie-OStore可以利用Hormel在中国和亚太地区深耕多年所积累起来的庞大销售团队迅速打开市场并获得高市场占有率。

总之,长期看好Hormel的发展:美国市场稳中有增,海外市场特别是亚太地区将成为主要增长点。根据Bloomberg的一致性预测,预计Hormel2014-2016年实现销售收入91.0亿美元、93.9亿美元、98.7亿美元,同比增长4.0%、3.2%、5.1%;实现归属母公司净利润6.00亿美元、6.67亿美元、7.23亿美元,同比增长7.8%、11.7%、8.4%;实现EPS2.273元、2.528元、2.737元。

我们对这个行业充满信心,中国猪肉品牌化的进程才刚刚开始,具备一定品牌力的全国化企业将长期受益于行业升级,而完成差异化的品牌塑造也将迎来爆发式的增长。