核心观点:

1. 经济下行与物价高企共存的“滞胀”格局并非宏观经济的常态,其往往发生在成本冲击时期。

近期我国GDP下探至6%的历史新低,但CPI升至3%的高位。若排除猪肉因素,CPI的其他部分及PPI却大都下行。当前究竟是通胀还是通缩,各界莫衷一是。对此,宏观政策如何抉择?

2.包含猪价在内的整体物价水平事关民生,依然是决策者最为关注的价格变量,而非排除猪价等的核心通胀及工业品价格。本轮猪价涨幅之大、速度之快实属历史罕见。近期扩大猪肉进口及冻储肉投放等边际上有助于缓解供需矛盾,但母猪存栏的持续收缩使得物价形势相当严峻。

3. 滞胀确实给货币当局提出了两难命题。不过放眼全球,各央行在滞胀时期大都没有选择放松利率。相对经济增长而言,物价在央行目标函数中似乎占有更大权重,这与其使命相关。从中国的史实来看,成本冲击的同时如果再叠加货币刺激,最终容易形成物价螺旋式上升的风险。

4. 展望未来,宏观政策将向稳增长的天平倾斜。货币并非加大逆周期调控的单一手段,财政、汇率等政策组合值得期待。CPI未来还将持续抬升,叠加对房价的顾虑,利率仍难放松。不过基建发力之下信贷社融有望温和扩张。随着近期PPI环比转正,工业品通缩态势或将有所改善。

一、引言

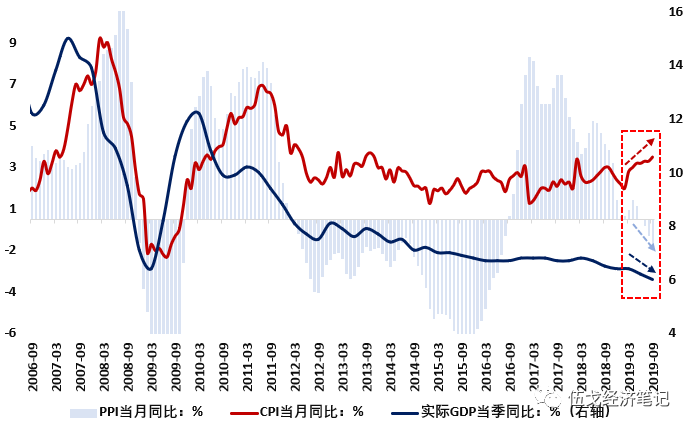

近期我国GDP下探至6%的历史新低,但CPI升至3%的近六年高位。经济下行与物价高企共存的“滞胀”格局并非宏观经济的常态,其往往发生在成本冲击时期。其实,若排除猪肉因素,CPI的其他部分及PPI却大都下行。当前究竟是通胀还是通缩,各界莫衷一是。对此,宏观政策将如何抉择?

图1:

“滞”与“胀”并存困扰中国经济

来源:WIND

二、滞胀会持续多久?

从“胀”的角度来看,

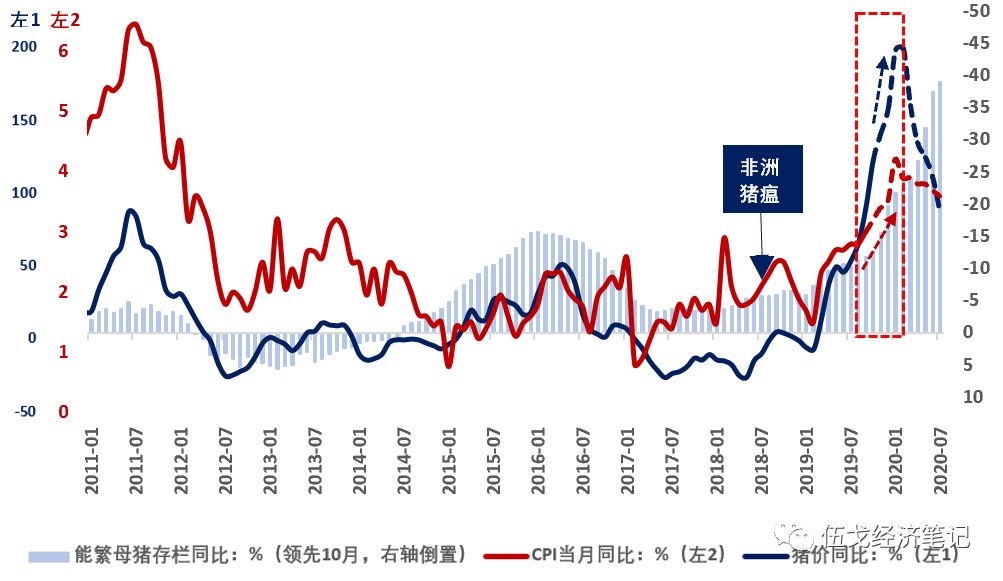

尽管当前排除猪肉因素后我国CPI的其他部分及PPI大都下行,但包含猪价在内的整体通胀事关民生,依然是决策者最为关注的价格变量,而非排除猪价等的核心通胀及PPI。本轮猪价涨幅之大、速度之快实属历史罕见。扩大猪肉进口及冻储肉投放等边际上有助于缓解供需矛盾,但母猪存栏的持续收缩使得物价形势相当严峻。经测算,

猪价上涨或将带动CPI中枢未来半年持续在3%以上水平,明年春节期间不排除破“4%”可能。

图2:

通胀中枢仍将持续抬升

来源:WIND,笔者测算

注:猪价指标为22省市平均批发价。

从“滞“的角度来看,

当前经济下行压力不减。全球经济低迷背景下我国外需依然承压,国内房地产投资短期虽有韧性但趋势向下,去杠杆后期的制造业投资还在低位徘徊。

不过近期信贷扩张、PSL重启、专项债项目申报以及基建新开工加快等迹象都似乎表明稳增长力度有所加码,或将对冲四季度的下行压力。

三、滞胀时期货币何去何从?

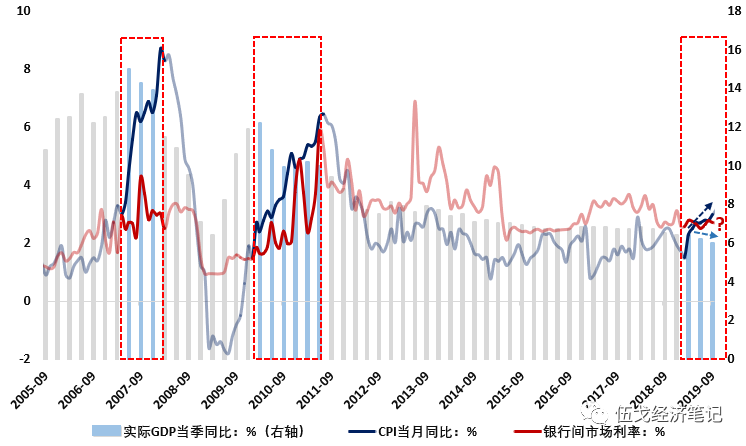

滞胀确实给货币当局提出了两难命题。不过相对经济增长而言,物价在央行目标函数中似乎占有更大权重,这与其使命息息相关。放眼全球,各央行在滞胀时期大都没有选择放松利率。

比较典型的是上世纪70年代石油危机所引致的滞胀时期,美联储果断选择了紧缩货币。

尽管当时造成了经济增长的显著放缓,但确实为其后续的可持续发展营造了更加良好的物价环境。

图3:各

央行在滞胀时期大都没有选择降息

来源:

WIND、CEIC,笔者整理

来源:

WIND、CEIC,笔者整理

注

:

红、灰、蓝线分别表示利率上升、平稳和下降。

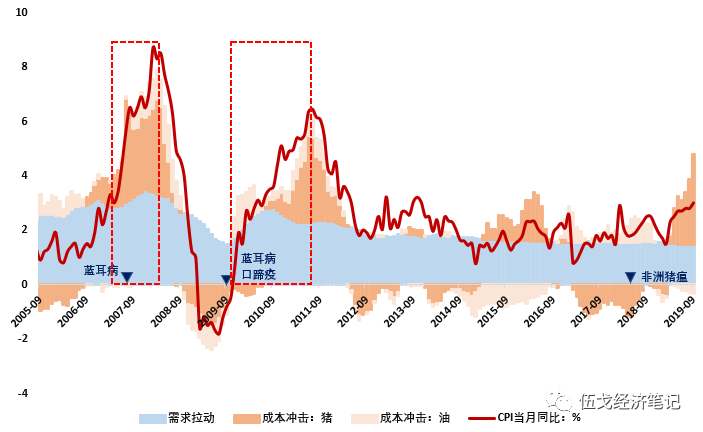

从中国的史实来看,成本冲击的同时如果再叠加需求刺激,最终容易形成物价螺旋式上升的风险。

以中国2006-2007及2010-2011年期间为例,在蓝耳病、口蹄疫等成本冲击叠加需求拉动下,CPI增速曾一度破“8%”、破“6%”。

从当前的情形来看,今年四季度在基数效应等作用下猪油价格共振风险加大,此时若叠加过多的货币刺激,通胀压力势必陡增。

图4:

成本冲击叠加需求拉动下通胀压力陡增

来源:

WIND,笔者测算

来源:

WIND,笔者测算

展望未来,宏观经济政策有望进一步向“稳增长“的天平倾斜。货币政策并非加大逆周期调控的唯一手段,财政、汇率等其它政策组合值得期待。未来半年CPI中枢或将持续上升,叠加对房价的顾虑,利率仍难以放松,不过财政发力之下信贷社融有望温和扩张。

值得一提的是,在基建等需求提振作用下,近期PPI环比增速有所转正,预计其同比增速将于今年底阶段性止跌回升,工业品通缩态势或将边际改善。

图5:

滞胀期间我国利率走势以震荡为主

来源:WIND

四、基本结论

一是

尽管当前排除猪肉因素后我国CPI的其他部分及PPI大都在下行,但包含猪价在内的整体通胀事关民生,仍是决策者最为关注的价格变量,而非排除猪价等的核心通胀及PPI。近期扩大猪肉进口及冻储肉投放等边际上有助于缓解供需矛盾,但母猪存栏持续收缩使得物价形势依然严峻。

二是

滞胀确实给货币当局提出了两难命题。不过放眼全球,各央行在滞胀时期大都没有选择放松利率。相对经济增长而言,物价在央行目标函数中似乎占有更大权重,这与其使命相关。从中国的历史史实来看,成本冲击的同时如果再叠加货币刺激,最终容易形成物价螺旋式上升的风险。

三是

展望未来,宏观政策将向稳增长的天平倾斜。货币并非加大逆周期调控的唯一手段,财政、汇率等政策组合值得期待。CPI中枢未来还将持续抬升,叠加对房价的顾虑,利率仍难放松。不过基建发力之下信贷社融有望温和扩张。随着近期PPI环比转正,工业品通缩态势或将有所改善。

【作者】

伍戈:

长江证券首席经济学家,曾长期供职央行货币政策部门,并在国际货币基金组织担任经济学家。中国经济学最高奖“孙冶方经济科学奖”获得者,并获浦山政策研究奖、刘诗白经济学奖、远见杯宏观预测亚军。中国金融四十人论坛成员。

高莉:

长江证券研究员。

刘舸帆、张文:

长江证券实习研究员。

近期研究:

1.

地产脱钩?

2019年10月16日

2.

预见经济:10月,

201

9年10月7日

3.

控地产的稳增长,

2019年9月18日

4.

山重水复

,2019年9月6日

5.

预见经济:

九月

,

2019年9月1日

6.

对冲之策

,2019年8月23日

7.

杠杆下的经济

,2019年8月9日

8.

实体纾困

,2019年7月25日

9.

定力?

发力?

2019年7月12日

长按以下二维码关注:

伍戈经济笔记