【在我过去的投资生涯中,追求高速增长,一直是一个最重要的目标。然而最近这几年的实践中,我发现,有一类公司的魅力也让人着迷,这就是那些topline低速增长,而bottom-line持续稳定增长的公司。这类公司存在于各行各业,他们的经营几乎“如出一辙”,5-10%的收入增长,10-20%甚至更高一点的持续的净利润增长;异乎寻常健康的资产负债表;非常稳健的自由现金流;有选择性的对外并购;不断增长的股息派发和回购。在二级市场上,它们的股价表现则是持续的稳定上涨。似乎华尔街的这些优秀公司们经过了系统的培训,在向投资者们展示它们伟大的经营艺术。本文是这个方向上的第一篇文章,希望大家喜欢】

如果一家公司的盈利的增长幅度在10-15%之间,市场会给多少估值呢?我想,会有不同的答案,市场估值取决于这家公司的盈利的持续增长能力以及稳定性,还取决于这家公司的经营效率以及回馈股东的力度。荷美尔食品(英文名称:Hormel,股票代码HRL)是一家符合上述界定的公司,市场对于荷美尔食品的估值是2倍的EV/S,20倍的PE。

1891年

George A. Hormel

在美国的明尼苏达州的奥斯丁设立了

乔治·A·荷美尔公司,也就是今天的荷美尔食品公司。早期的荷美尔公司主要做猪肉的肉制品生产和销售,现今的荷美尔已经从猪肉领域扩展到牛肉、火鸡等领域。2016年,荷美尔公司的销售收入达到了95亿美元,股票市值达到185亿美元。

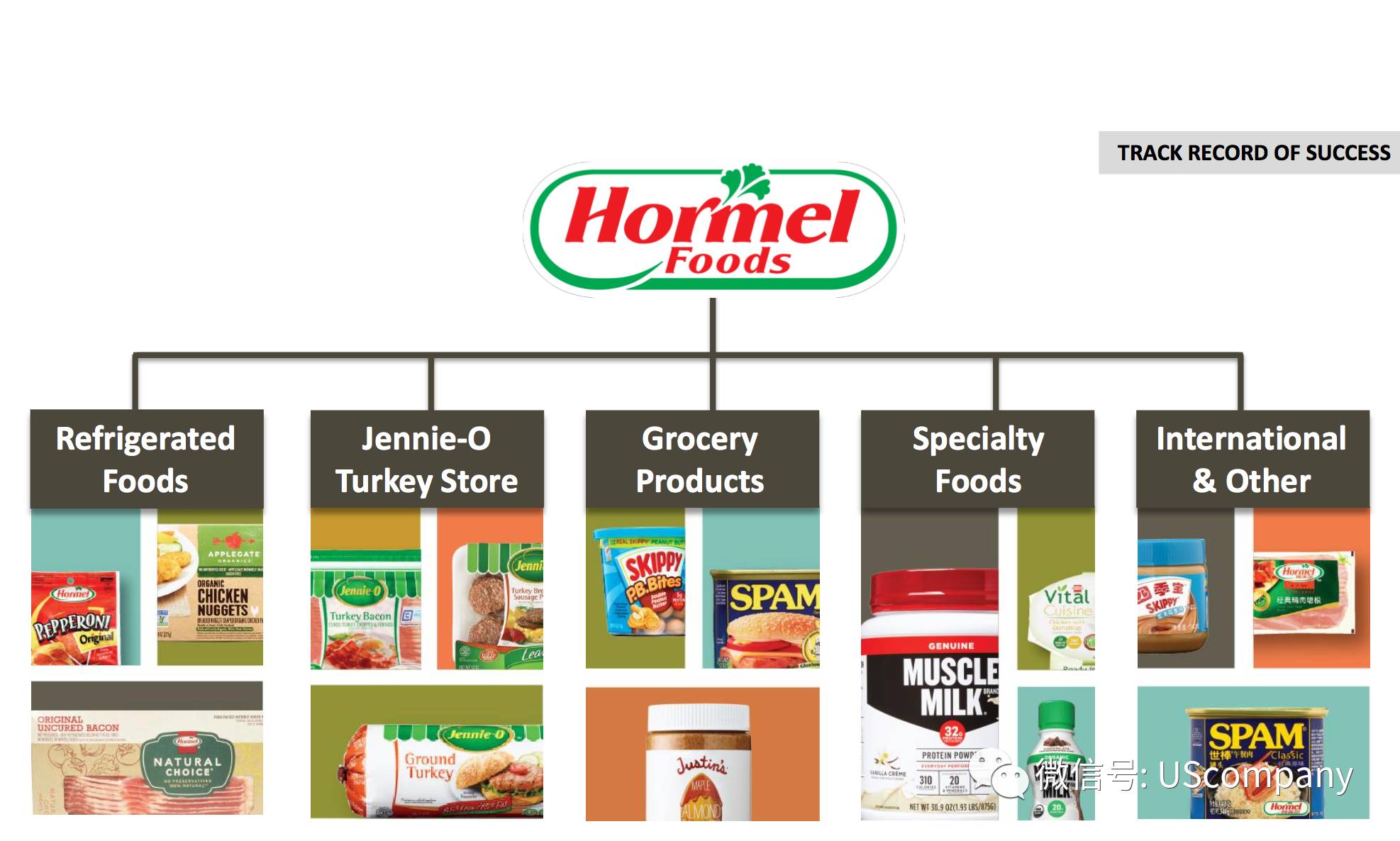

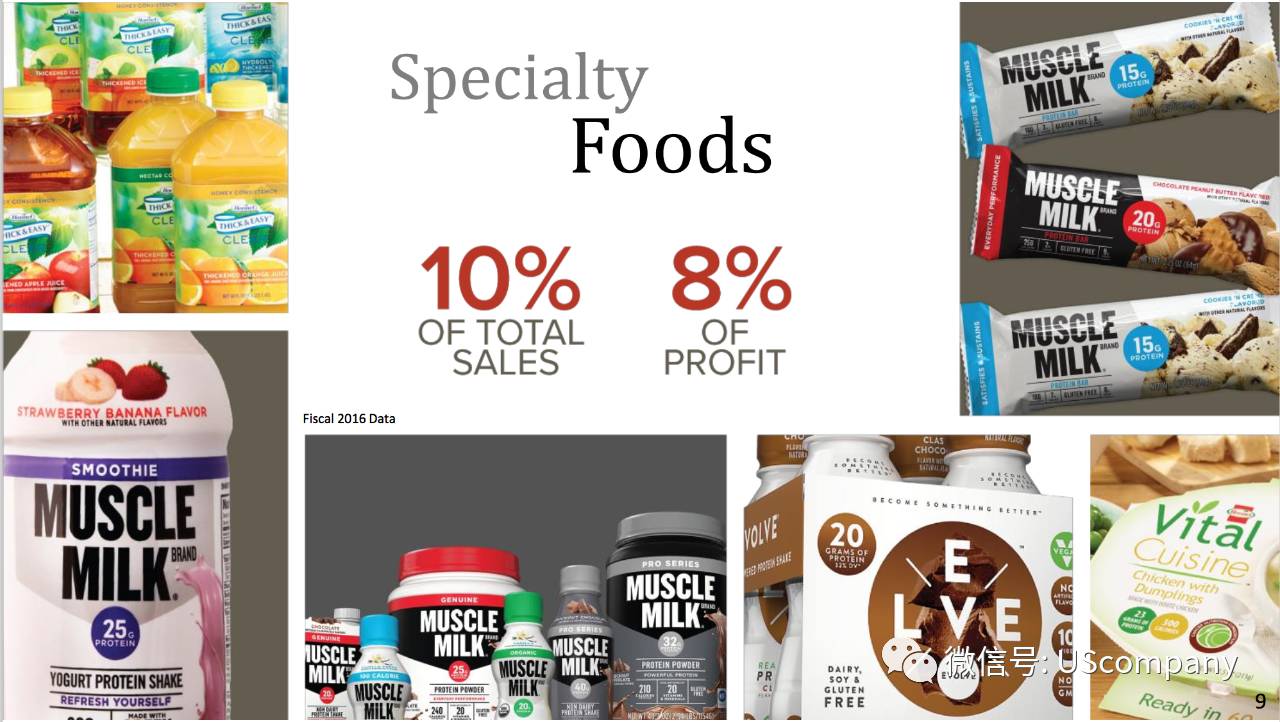

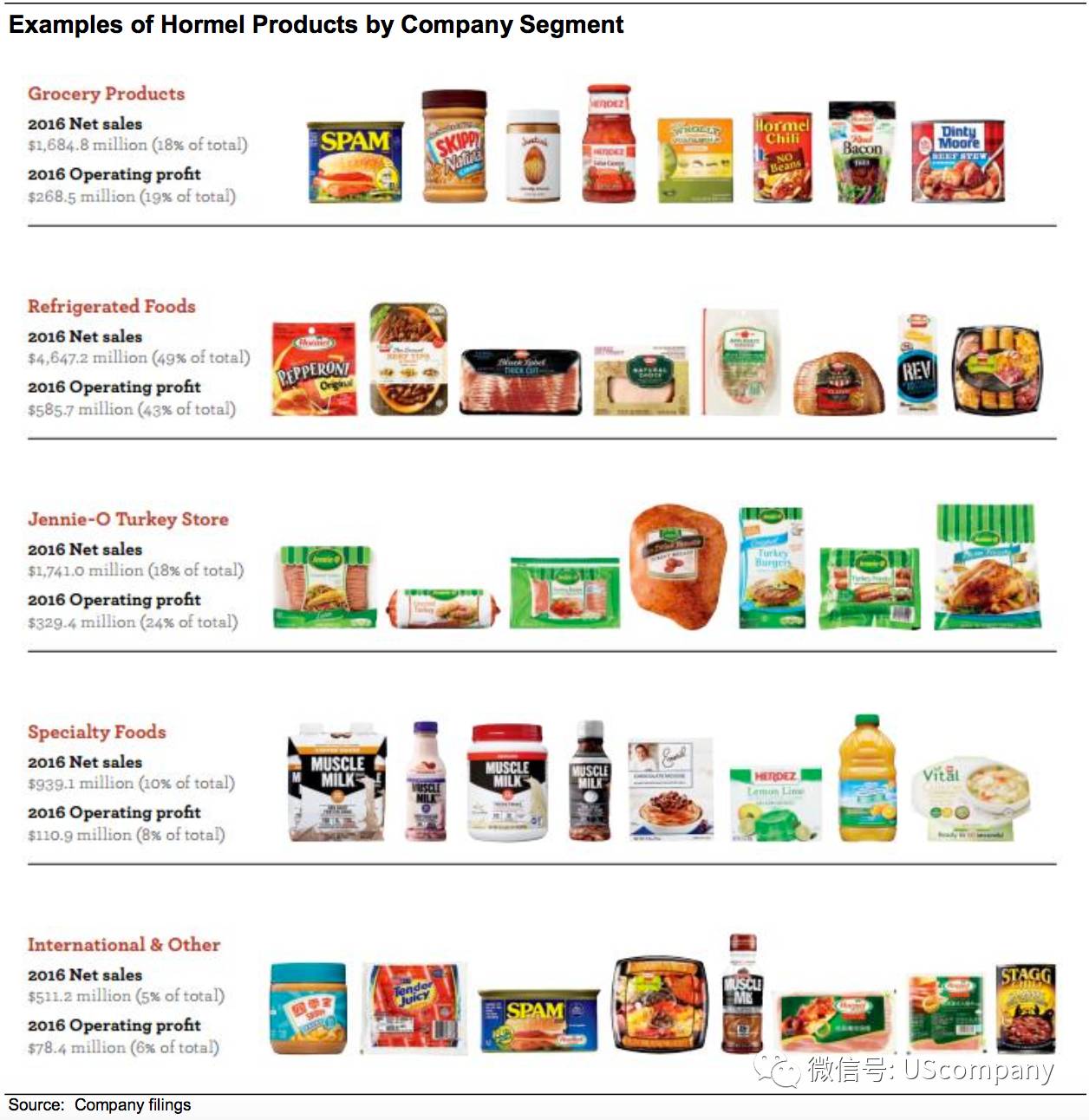

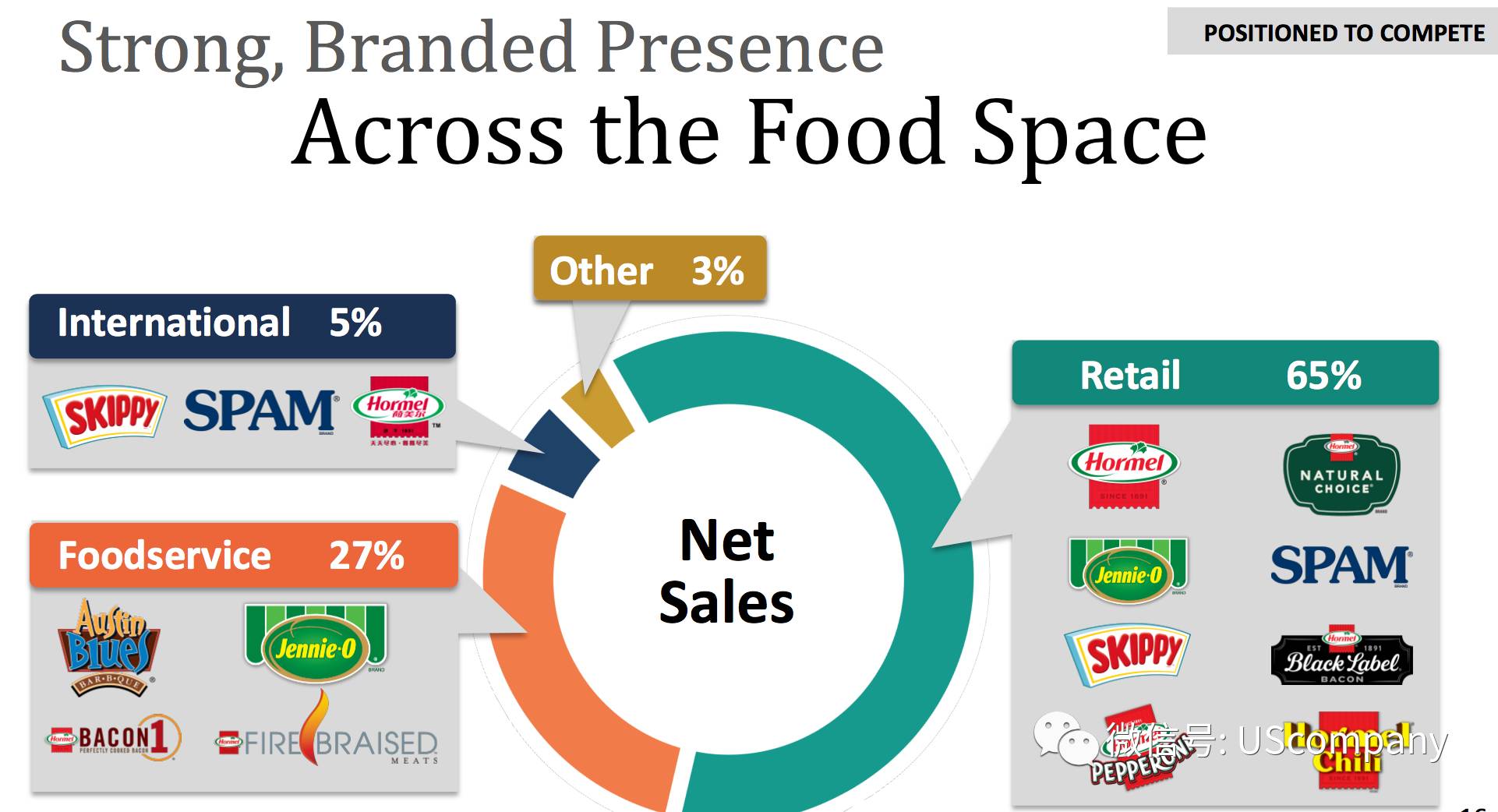

荷美尔食品现在有5大业务部门,包括冷冻食品、Jennie-O火鸡肉、Grocery类、营养保健品以及国际业务。其中,冷冻食品部门和火鸡肉部门占比较大。

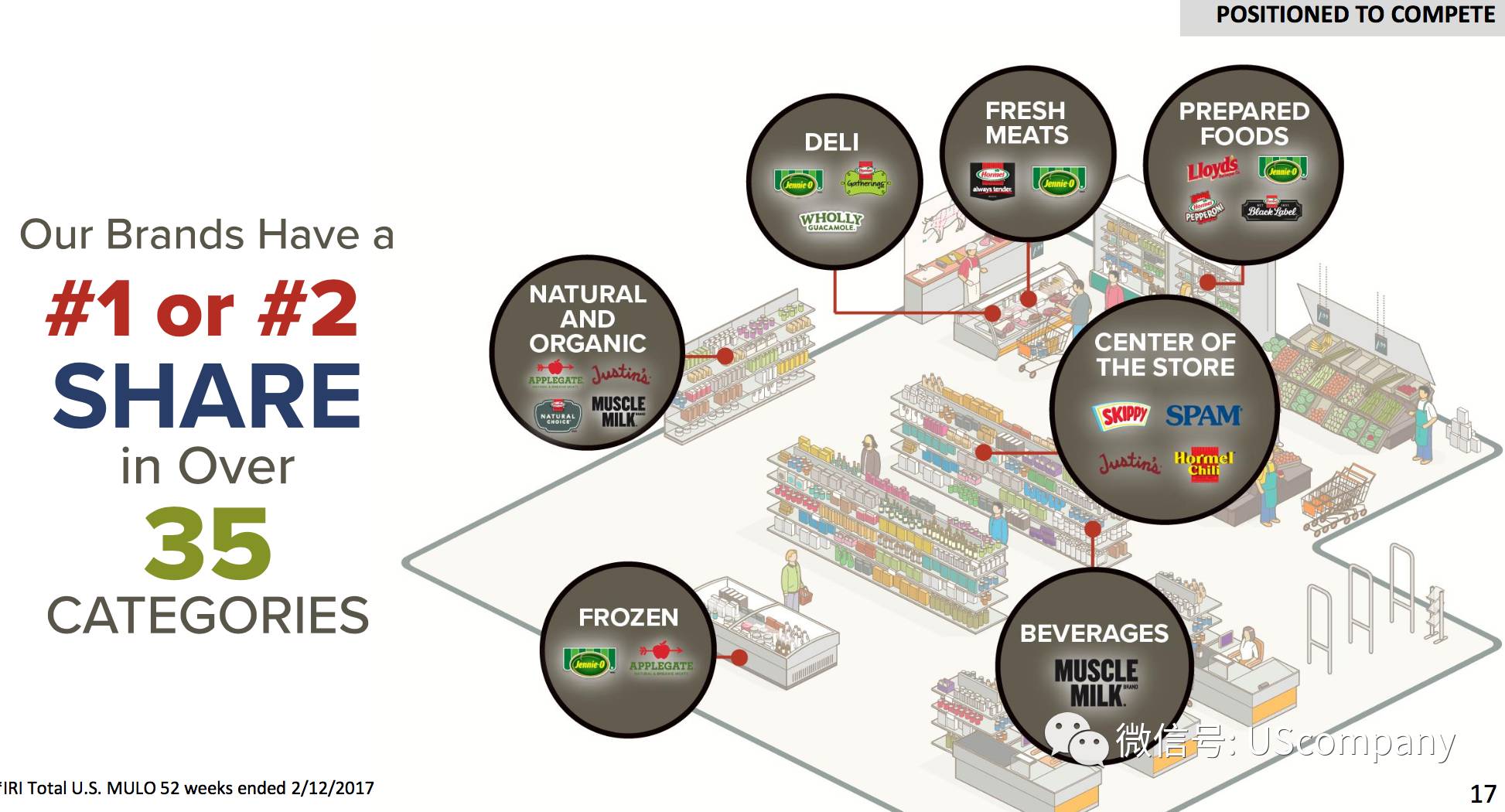

荷美尔在各个业务部门拥有众多的品牌,这些品牌在各自的细分领域中拥有者第一或者第二的市占率。

在过去的30年中,不管经济周期如何波动,荷美尔在绝大多数年份都实现了增长。

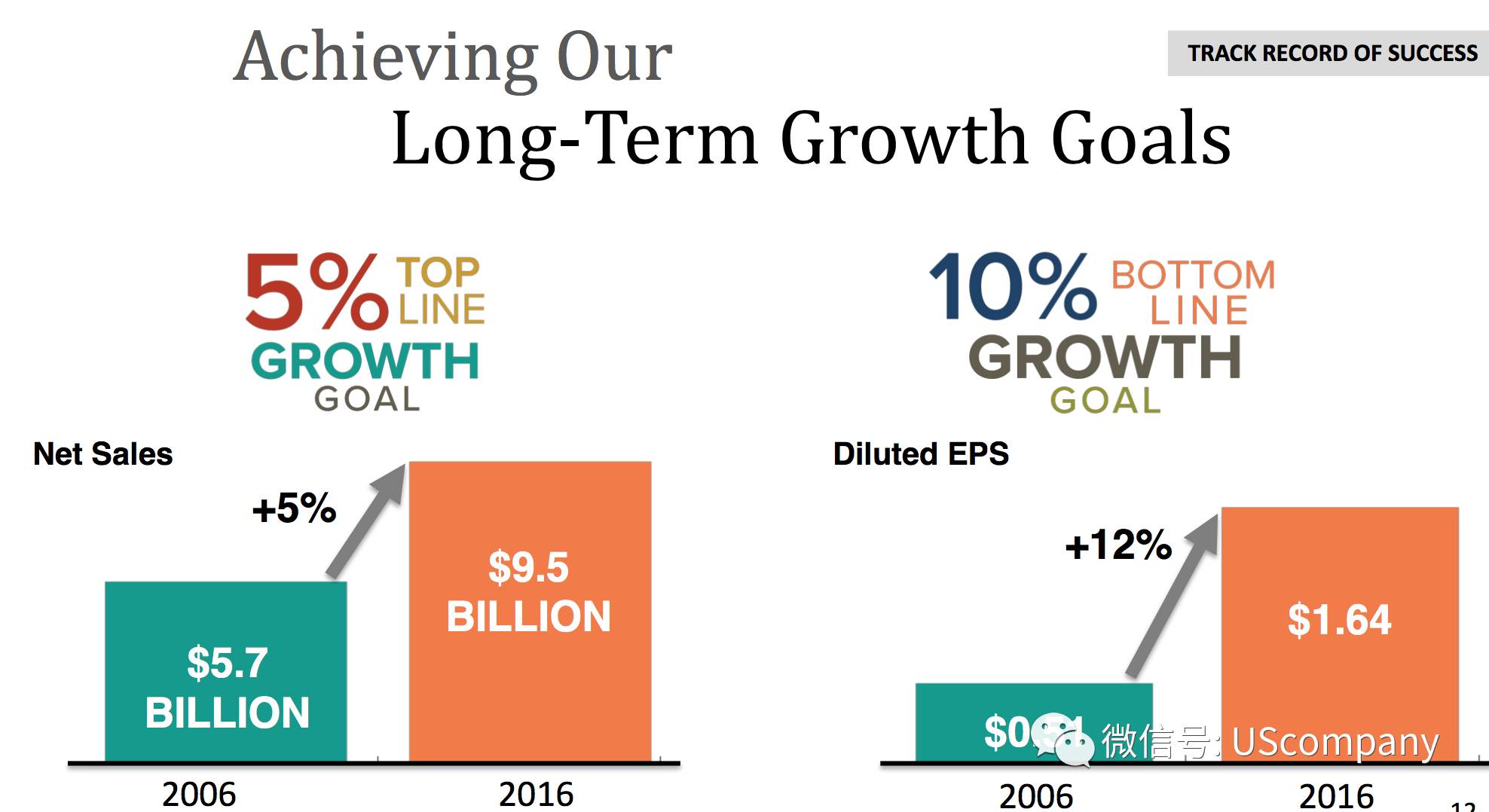

自2006到2016年,荷美尔食品的收入复合增长率为5%,净利润的复合增长率为12%。

荷美尔食品的成功在于以下四个方面:品牌、创新、收购和均衡。

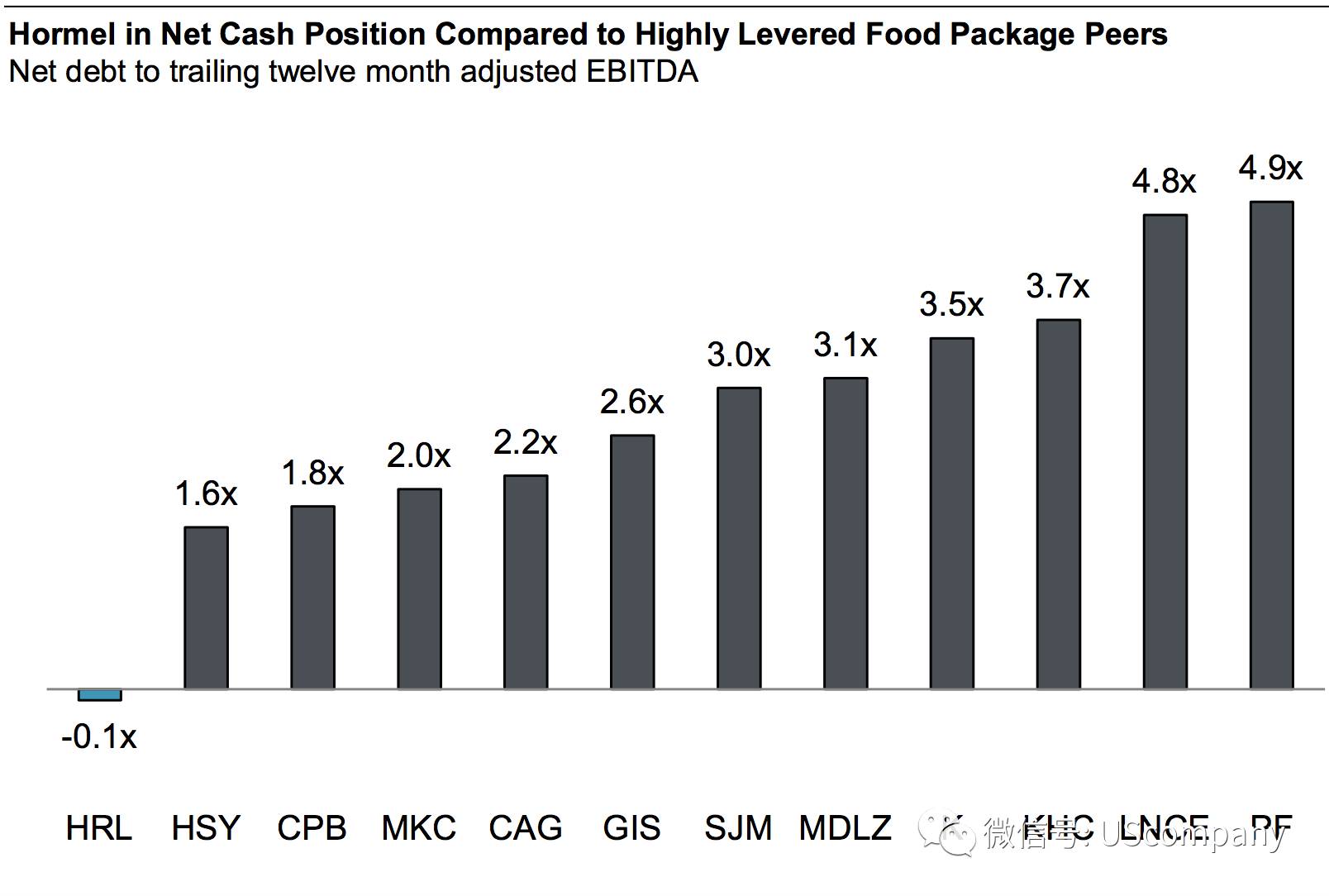

荷美尔食品不断累积的现金,通过派发股息和回购不断回馈股东。并且,和同行业的公司相比,荷美尔食品的资本结构更加保守,公司保持着净现金状态。

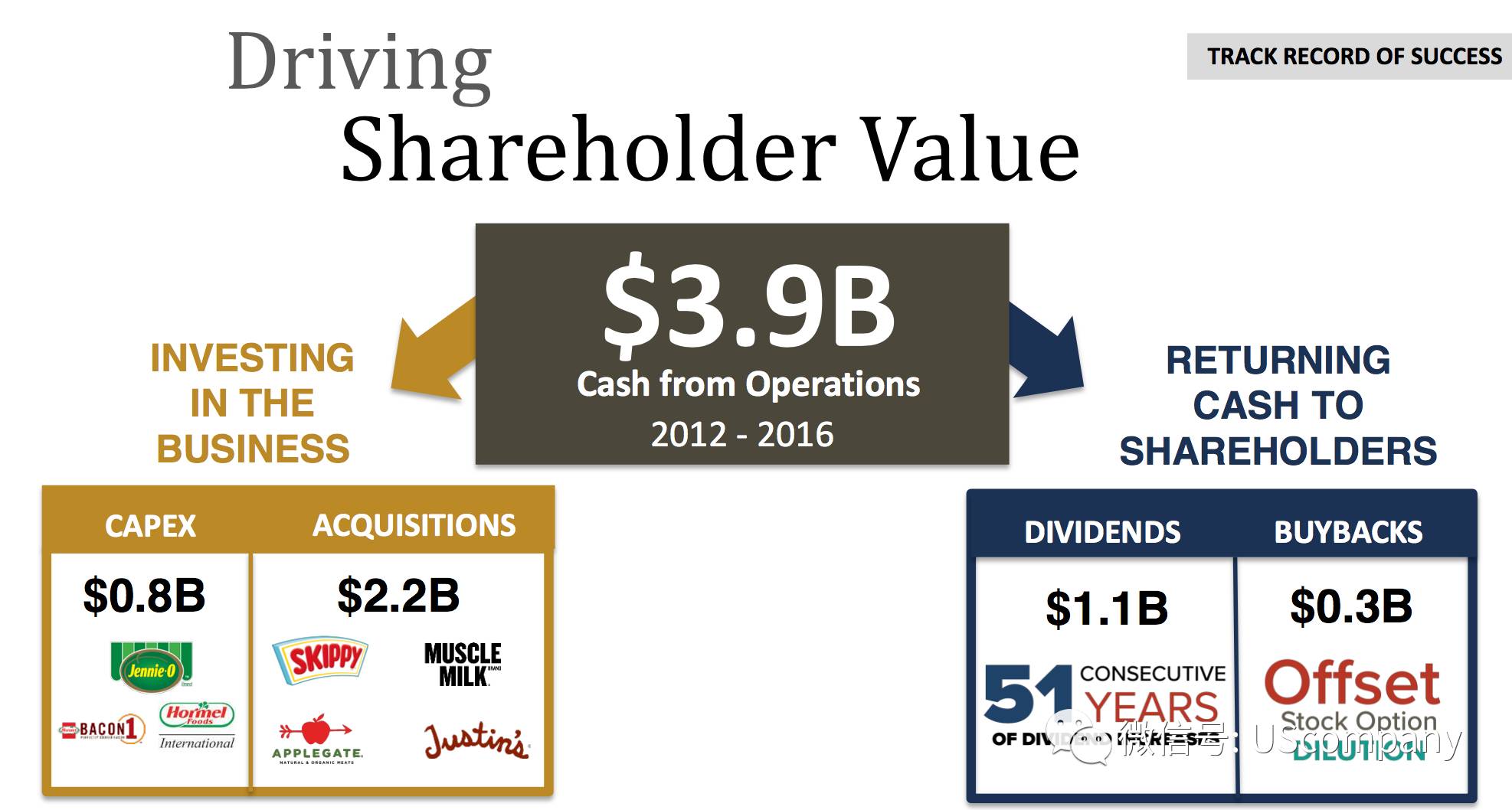

自2012年到2016年,荷美尔食品将经营中的39亿现金流分别投资于原有的生意和分配给股东。

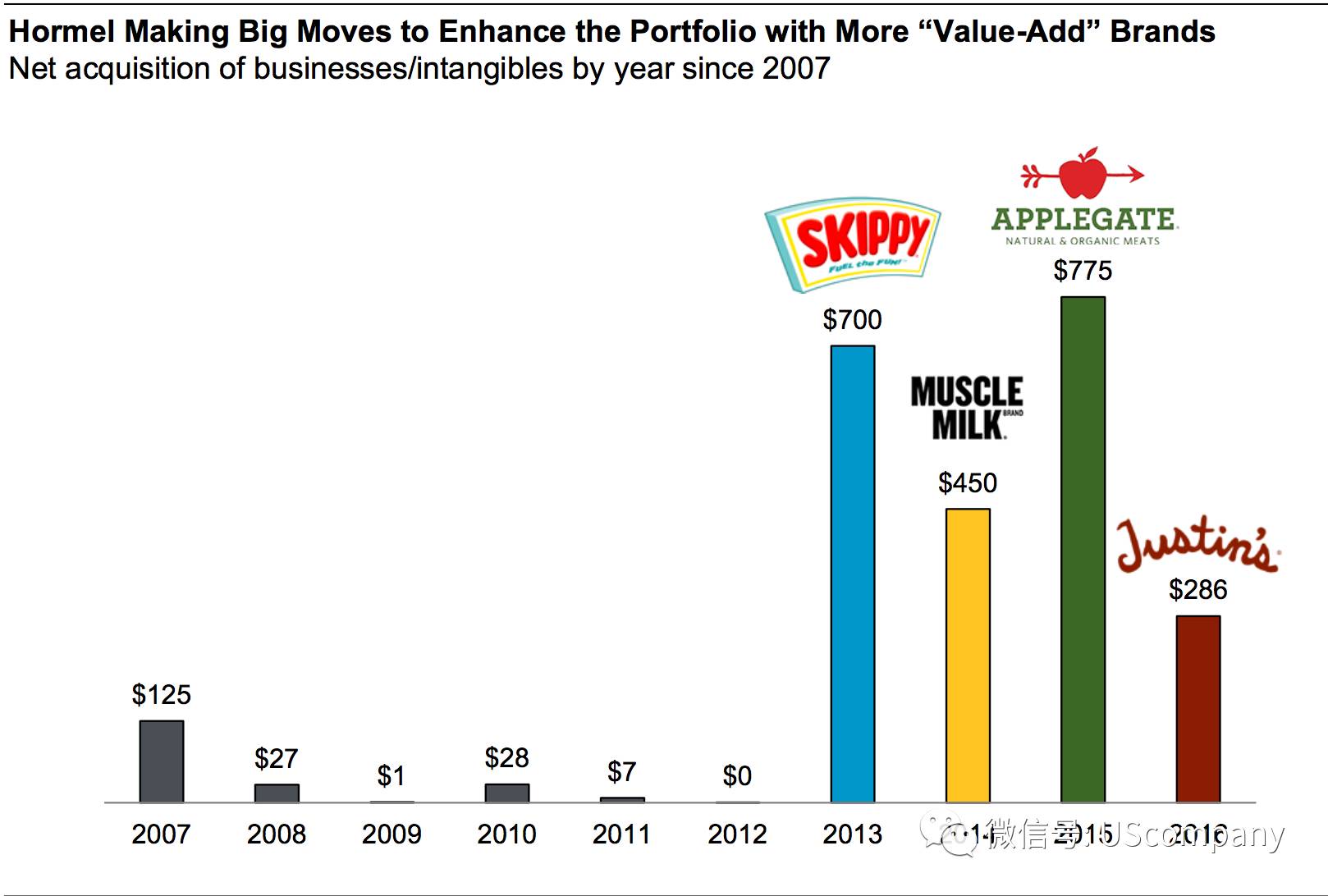

荷美尔食品近年来的对外并购

毫无疑问,荷美尔食品的二级市场表现非常优异。