投资要点

百济神州(6160.HK)专注于抗肿瘤创新药研发和商业化,通过前瞻性布局以及国际战略合作成为中国医药创新领头羊。公司现迎质变阶段,自主产品即将进入商业化发展期

。

公司重磅药物即将实现商业化,产品管线通过战略合作优化。

公司自主研发的PD-1单抗已进入最后行政审批阶段,国内获批在即。

2019年11月,泽布替尼获得FDA批准上市治疗复发难治的套细胞淋巴瘤,成为第一个在

美获批上市的中国自主研发抗癌新药。

未来差异化的后续临床开发有望拓展多种适应症,驱动两款新药销售放量。

公司签署10余项战略合作,优化产品管线并获得现金流,依靠强有力的商务拓展,目前在后期临床的项目数和所覆盖的适应症数目方面均领先业内。

正文

1.

全球布局,深耕创新的中国医药新星

1.1. 立足中国布局全球,专注肿瘤创新药研发及商业化

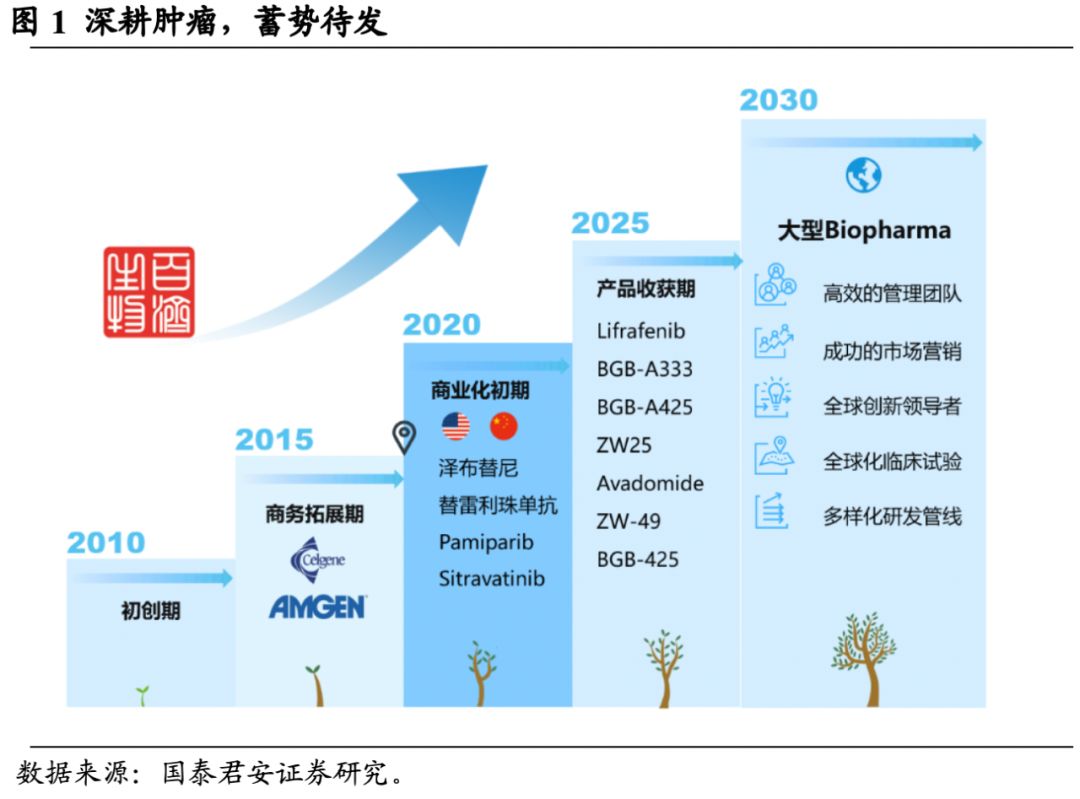

百济神州是一家专注于肿瘤创新药研究、商业化与生产的生物科技公司。

2020年,公司将迎来发展关键期,两款自主研发的重磅肿瘤产品即将进入商业化阶段。

公司将在未来10年进入产品收获期,并有望实现由“Biotech”向“Biopharma”的转变。

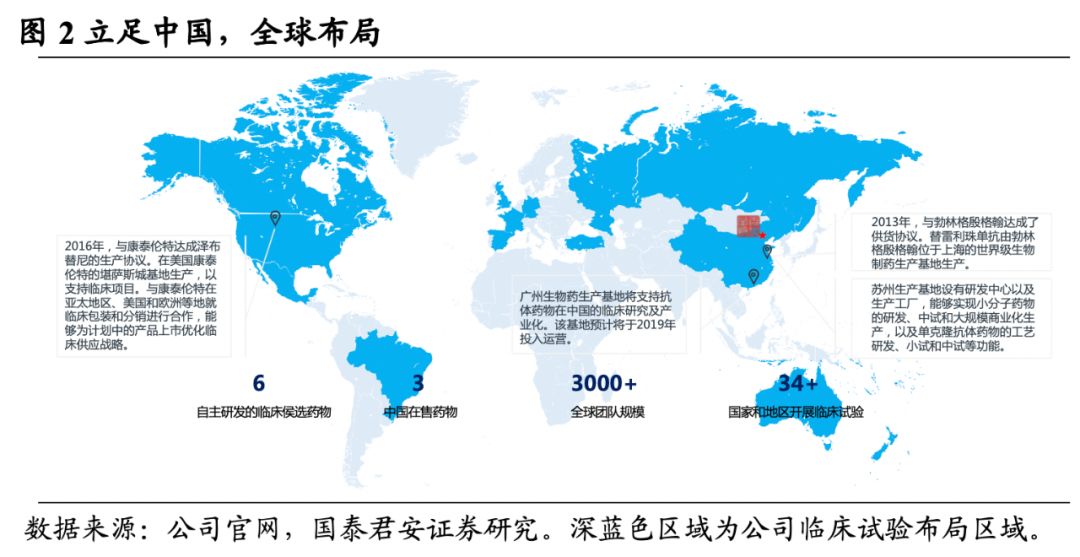

公司全球布局,享受中、美两地资源。

目前公司在中国大陆、美国、澳大利亚和欧洲已拥有超过3000名员工,其中包括

-

超过1000人的全球临床开发团队(中国临床团队600多人);

-

1.2. 国际战略合作,深化产品管线布局

公司分别于2010年和2012年建立小分子研究中心和单克隆抗体研究团队。

公司成立9年间,通过全球深度战略合作和前瞻性的管线布局延展,迅速成长为一家全球生物技术公司。

2017年,公司通过将PD-1替雷利珠单抗的部分海外权益出售给跨国药企新基,获得了新基2.63亿美元预付款、1.5亿美元股权融资以及三个商业化产品(来那度胺、白蛋白紫杉醇和阿扎胞苷)在国内的销售权。

2019年,公司通过与跨国制药龙头安进全面战略合作,有望获得27亿美元股权融资,并获得安进三个商业化产品(地舒单抗、卡非佐米、倍林妥莫双抗)在中国5-7年的部分商业化权益,同时通过在全球范围内与安进共同开发其肿瘤领域20个在研产品,不断深化肿瘤管线布局和储备。

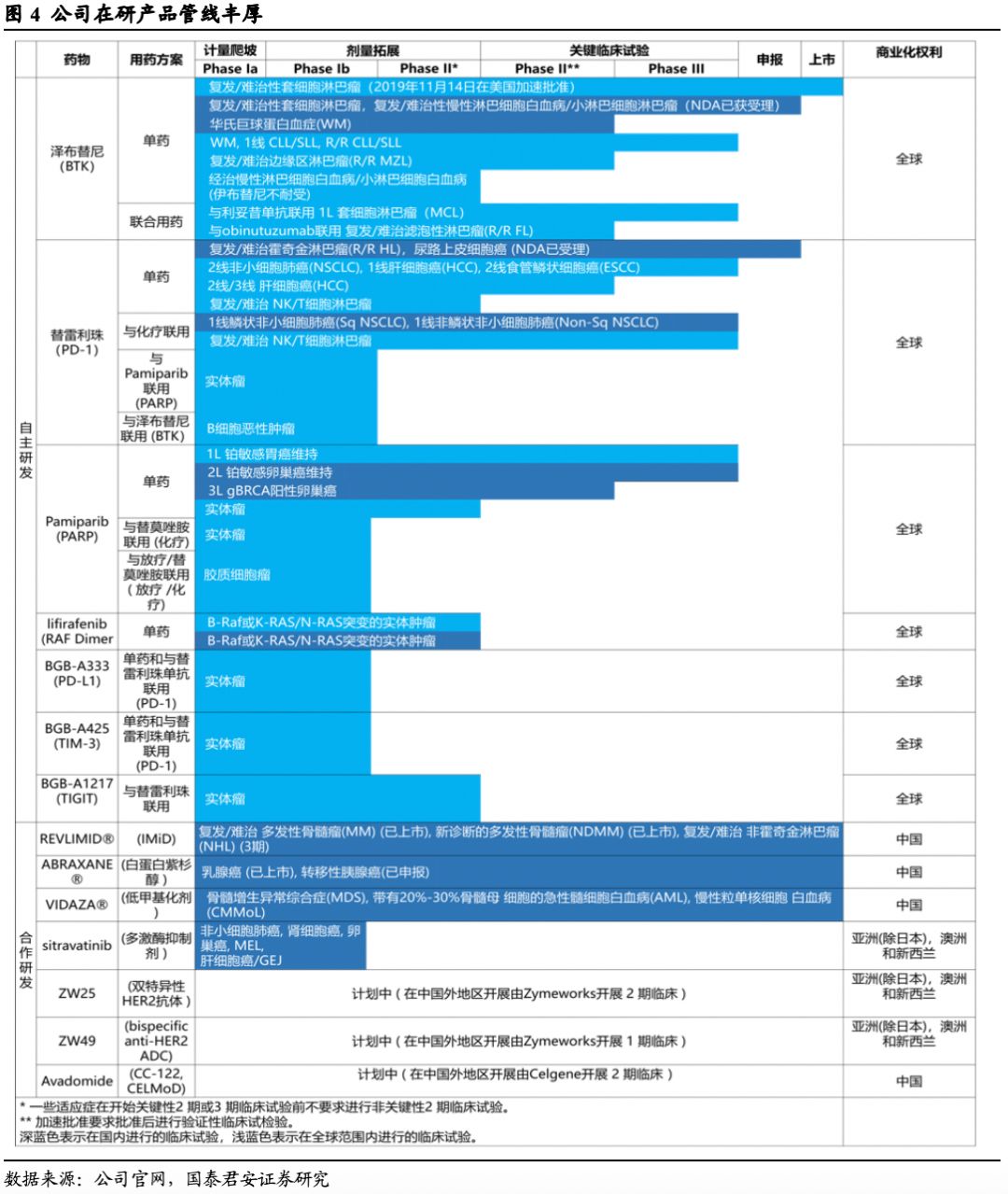

2. 自主研发新药即将上市,有望推动收入爆发式增长

公司核心产品泽布替尼(BTK抑制剂)已于2019年11月于美国批准,替雷利珠单抗(PD-1抗体)已通过NMPA技术审评,获批在即。

另外3款重要的自主研发药物为处于全球临床III期的Pamiparib(PARP抑制剂)和正在开展全球I期临床试验的PD-L1单抗、Raf抑制剂。

2.1. 泽布替尼,首个美国获批的国产创新药

泽布替尼为Bruton酪氨酸激酶(BTK)抑制剂。

BTK是B细胞抗原受体(BCR)信号通路中的关键激酶,B细胞恶性癌变是导致血液瘤的直接原因,如果可以靶向杀死癌变的B细胞,就可以控制血液瘤的发展。

阻断BCR诱导的BTK活化及其下游信号传导,从而抑制某些恶性B细胞的生长,最终可造成B细胞的死亡。

2.1.1. 全球BTK

抑制剂持续放量,有望造就超级重磅药物

淋巴瘤分为霍奇金淋巴瘤(HL)和非霍奇金淋巴瘤(NHL)。

根据《2019中国淋巴瘤患者生存状况白皮书》,非霍奇金淋巴瘤占所有淋巴瘤患者的比例为86%。

B细胞非霍奇金淋巴瘤占约占非霍奇金淋巴瘤的76%。

主要包括弥漫性大B细胞淋巴瘤(DLBCL)、滤泡性淋巴瘤(FL)、边缘区淋巴瘤(MZL)、小淋巴细胞淋巴瘤/慢性淋巴细胞白血病(SLL/CLL)、套细胞淋巴瘤(MCL)。

近年,西欧与美国非霍奇金淋巴瘤发病率分别为10/10万人和15/10万,中国则为4.5/10万。

2018年世界卫生组织下属国际癌症研究机构的数据显示,当年美国前三大B细胞非霍奇金淋巴瘤DLBCL、CLL/SLL、FL新发病例数分别为34103、20720及13308例。

同期中国的前三大B细胞非霍奇金淋巴瘤则为弥漫性大B细胞淋巴瘤(DLBCL)、边缘区淋巴瘤(MZL)及滤泡性淋巴瘤(FL),其新发病例数分别为33514、7168、5585例。

BTK抑制剂有着亮眼的临床表现。

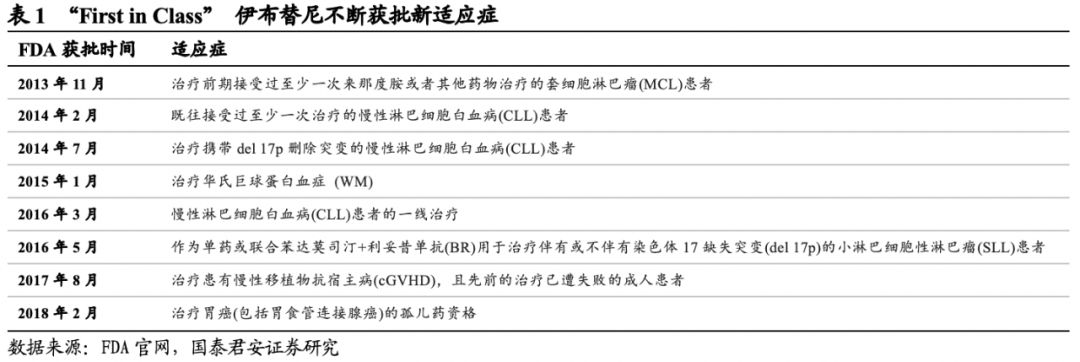

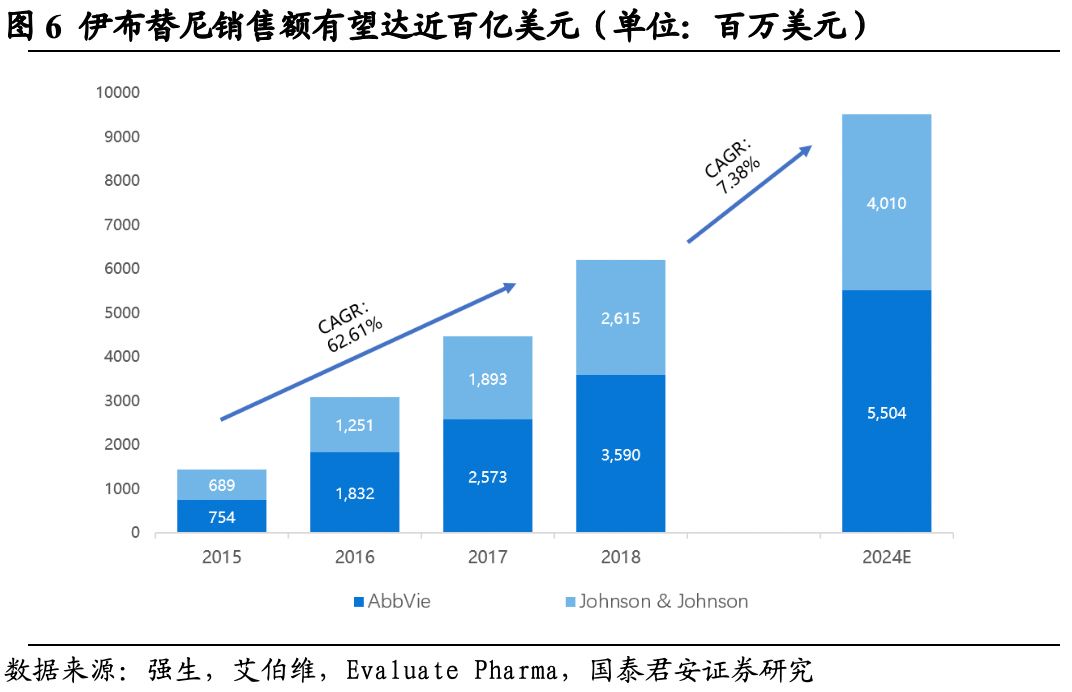

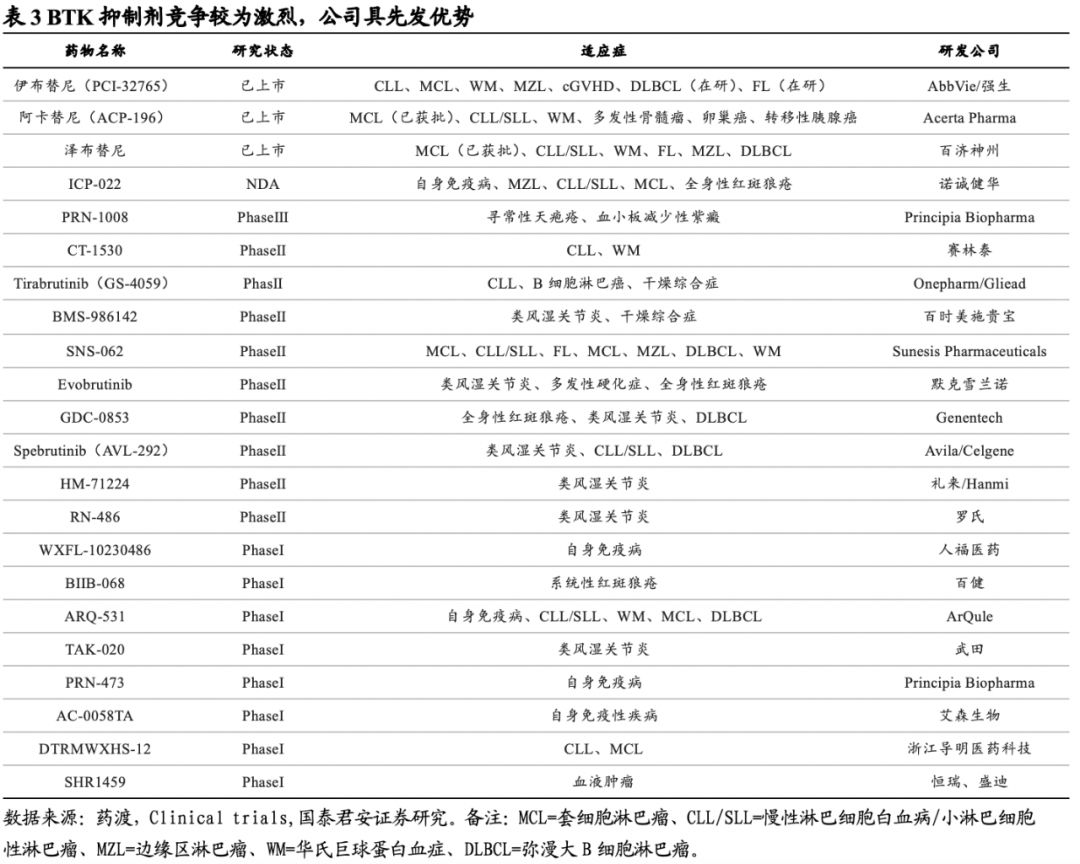

伊布替尼作为全球首款BTK抑制剂,于2013年获美国FDA批准上市,具有高效、不可逆的特点。

迄今为止,伊布替尼已获批5种B细胞血液瘤以及包括慢性移植物抗宿主病在内总共6种疾病领域,在全球范围内已有超过15.8万例患者接受了治疗。

伊布替尼是国内目前唯一获批的BTK抑制剂。

2017年8月国内获批适应症为二线治疗套细胞淋巴瘤(MCL)和二线治疗CLL/SLL,其中CLL/SLL于2018年7月成为一线治疗方案。

自上市以来,伊布替尼全球销售额快速上升,2018年的全球销售额达44.54亿美元。

根据Evaluate Pharma预测,该药在2024年的销售额将达到95亿美元,成为仅次于Keytruda、Opdivo之后的全球第三大畅销肿瘤药。

阿卡替尼于2017年10月获FDA批准上市用于治疗套细胞淋巴瘤,是继伊布替尼之后全球第2个上市的BTK抑制剂。

与伊布替尼相比,阿卡替尼具有更好的选择性,因此毒副作用较小,可减少发生皮疹、腹泻等不良反应的概率。

阿卡替尼处放量初期,2018年销售额为6200万美元,2019前三季度1.08亿美元,销售额增长迅速。

2.1.2 泽布替尼获美国FDA批准上市用于MCL治疗

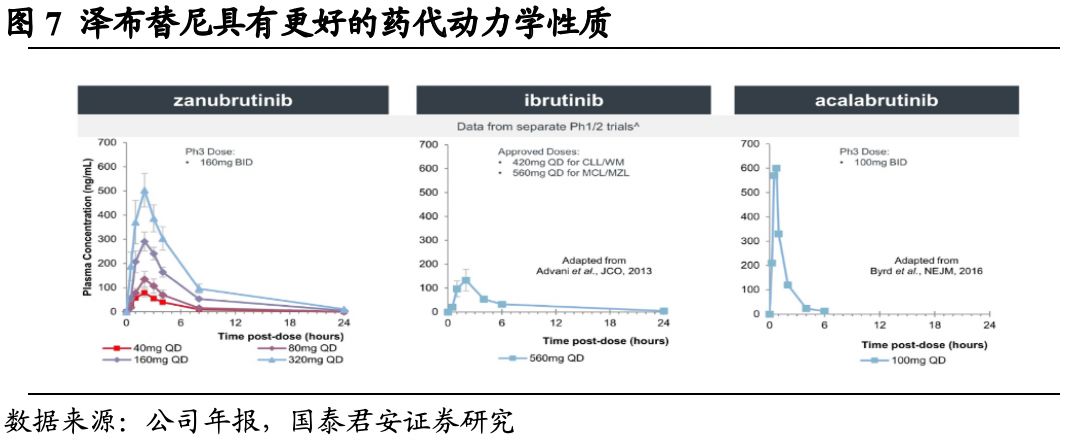

泽布替尼是公司自主研发的第二代BTK抑制剂。

泽布替尼作为新型的BTK抑制剂具有更好的治疗优势:

1) 更高的选择性,有效降低“脱靶”效应带来的潜在副作用;

2) 泽布替尼展现出更优异的口服利用度,比伊布替尼高近10倍以上的暴露量以及更长的半衰期;

3)泽布替尼在安全方面的优势将成为其与伊布替尼竞争市场份额的有力武器。

根据2018年美国血液协会年会(ASH)公布的试验结果,一项来自泽布替尼的3期随机对照试验的最新分析报告显示,所有等级的副作用总发生率为4.3%,而在伊布替尼治疗的患者中,高等级(≥3)心房纤颤的总发生率为4.9%。

3)泽布替尼在安全方面的优势将成为其与伊布替尼竞争市场份额的有力武器。

根据2018年美国血液协会年会(ASH)公布的试验结果,一项来自泽布替尼的3期随机对照试验的最新分析报告显示,所有等级的副作用总发生率为4.3%,而在伊布替尼治疗的患者中,高等级(≥3)心房纤颤的总发生率为4.9%。

2019年11月15日,美国FDA宣布泽布替尼以“突破性疗法”、“优先审评”获准上市,用于治疗既往接受过至少一项疗法的成年套细胞淋巴瘤(MCL)患者。

套细胞淋巴瘤(MCL)是一种侵袭性非霍奇金淋巴瘤(NHL),其发病人数较少,预计中国每年MCL新发病例数为1000例,而美国则为3320例。

MCL多发于60岁以上人群,疾病进展迅速且预后较差,中位总生存期约为4-5年,第一次复发后,中位生存期仅1-2年。

当前一线治疗方案主要采用Venclexta(Bcl-2抑制剂)、利妥昔单抗+苯达莫司汀、利妥昔单抗+伊布替尼、利妥昔单抗+阿卡替尼。

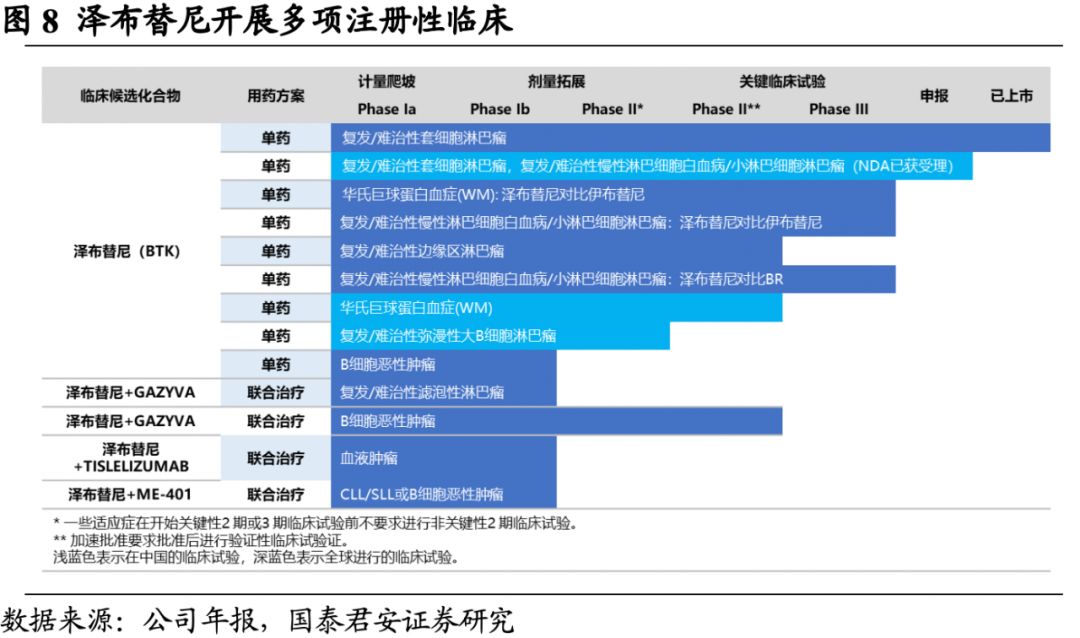

泽布替尼在中国已有两项适应症提交NDA申请并获得优先受审权,包括复发/难治性套细胞淋巴瘤(r/r MCL)、复发/难治性慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(r/r CLL/SLL)。

此外,多个适应症正处于关键性2期/3期。

耐药的不断产生是小分子靶向抑制剂的治疗的痛点。

随着伊布替尼在治疗过程中出现的耐药问题以及在单药治疗FL、MCL、DLBCL等适应症时出现治疗响应率低的问题,积极探索有效的联合用药方案为持续有效的治疗提供可能。

耐药的不断产生是小分子靶向抑制剂的治疗的痛点。

随着伊布替尼在治疗过程中出现的耐药问题以及在单药治疗FL、MCL、DLBCL等适应症时出现治疗响应率低的问题,积极探索有效的联合用药方案为持续有效的治疗提供可能。

公司积极开展泽布替尼各种联合用药的临床试验。

泽布替尼联合Obinutuzumab(CD20单抗)用于治疗FL适应症已经开展全球二期关键临床试验。

泽布替尼联合替雷利珠单抗治疗B细胞淋巴瘤已经开展全球Ib期临床试验。

公司还计划开展泽布替尼联合利妥昔单抗用于一线治疗MCL的全球III期临床试验。

2.1.3. CLL/SLL

为最大适应症,泽布替尼早期数据良好

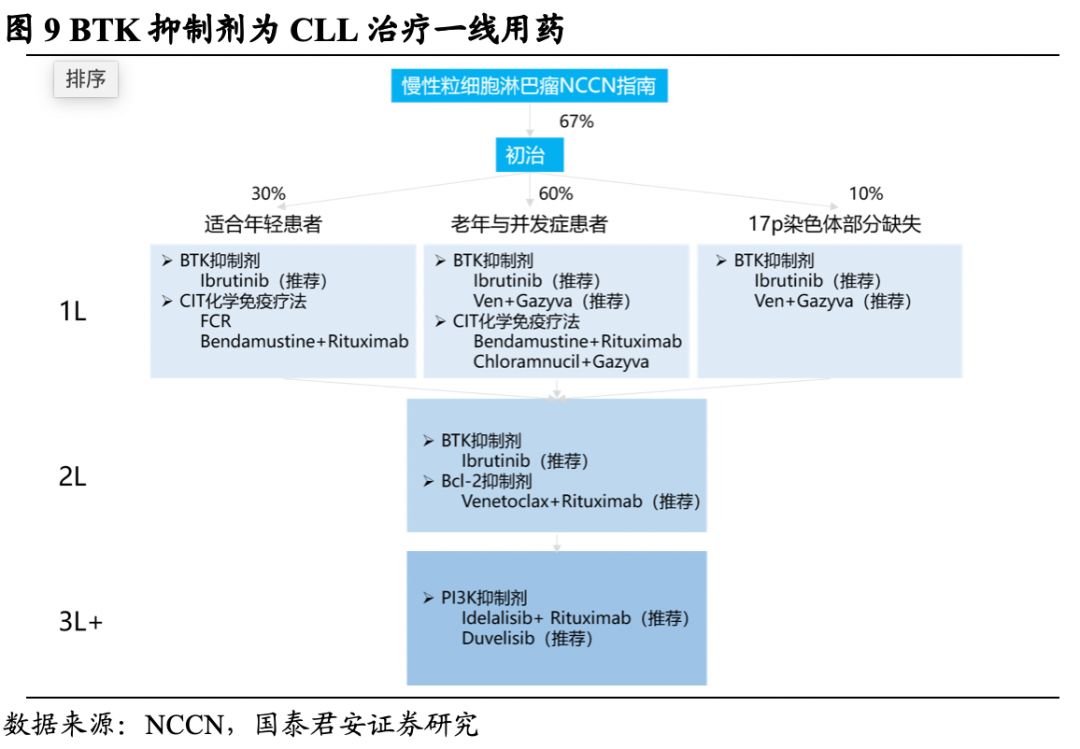

慢性淋巴细胞白血病/小细胞淋巴瘤(CLL/SLL)是欧美较常见的一种血液系统肿瘤,美国的发病率约为4.5/10万,可由伊布替尼单药或与奥比妥珠单抗(Gazyva)联合治疗。

BTK抑制剂在治疗慢性淋巴细胞白血病(CLL)领域具有广阔的市场前景。

目前,约有50%的CLL新患者正在使用BTK抑制剂治疗,患者多为大于65岁的具有高风险遗传特征的老年患者或是存在染色体异常(如17p删除)和免疫球蛋白重链基因(IgVH)突变的患者。

伊布替尼是CLL/SLL中唯一的NCCN 1类首选治疗方案。

基于RESONATE-2的关键3期临床试验,其2年OS率为95%,7年OS率为75%、PFS为80%。

此外,NCCN推荐的其他一线治疗方案还包括Venetoclax(Bcl-2抑制剂)+阿妥珠单抗(Gazyva)以及其他化疗组合。

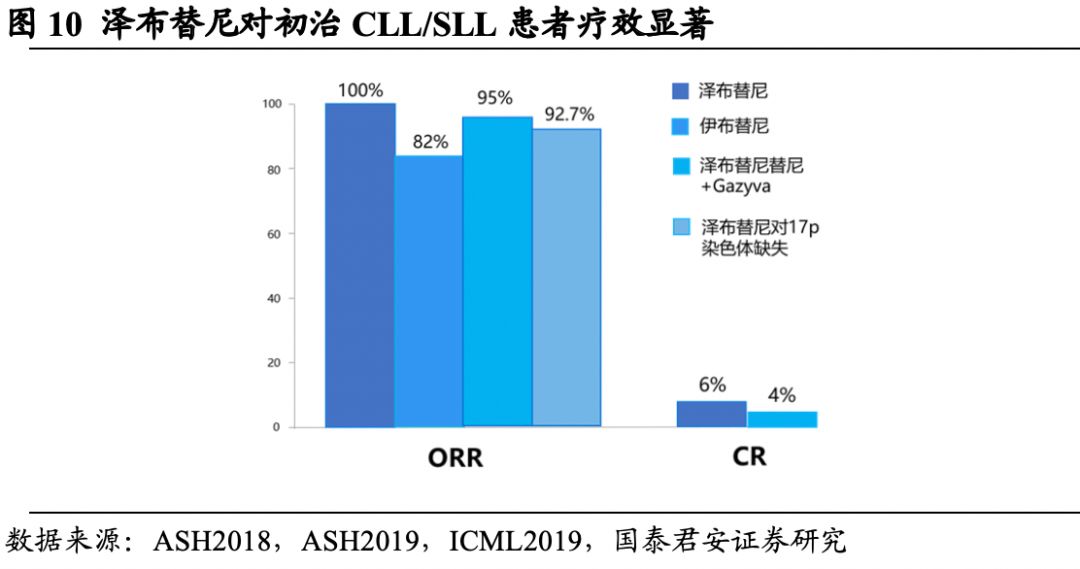

初步结果显示,与伊布替尼相比,泽布替尼对于初次接受治疗的CLL/SLL患者的疗效更优:

初步结果显示,与伊布替尼相比,泽布替尼对于初次接受治疗的CLL/SLL患者的疗效更优:

-

2018年的美国血液协会年会(ASH)上公布的数据显示,泽布替尼的客观缓解率(ORR)高达100%。

-

2019年第15届国际恶性淋巴瘤大会(ICML)上,实验数据进一步佐证了泽布替尼在一线治疗中优异的临床表现:接受泽布替尼+奥比妥珠单抗(Gazyva)联合用药治疗的20名初治患者,平均随访11.4个月后,ORR为95%。

-

在本月的ASH2019上,百济神州公布了一项最新的用于治疗17p染色体缺失的初治CLL/SLL患者的临床试验数据,结果显示入组的109名患者其ORR高达92.7%。这项试验结果进一步肯定了泽布替尼对初治CLL/SLL患者的疗效,也表明泽布替尼将区别于伊布替尼和阿卡替尼,在预后较差的17p染色体缺失的治疗上具备较强竞争力。

尽管泽布替尼的早期临床试验表现优异,但由于仅是早期临床实验且入组病人数较少,仍需进行更多的临床II/III期实验进行验证。

对于复发/难治CLL/SLL患者的二线治疗,我们预计市场将呈多极化格局。

伊布替尼对于复发/难治CLL/SLL患者疗效不尽如人意,其客观缓解率(ORR)仅为58%,无完全缓解病例。

泽布替尼的临床数据表现较好,已于2018年10月提交针对r/r CLL/SLL的NMPA新药上市申请。

对于复发/难治CLL/SLL患者的二线治疗,我们预计市场将呈多极化格局。

伊布替尼对于复发/难治CLL/SLL患者疗效不尽如人意,其客观缓解率(ORR)仅为58%,无完全缓解病例。

泽布替尼的临床数据表现较好,已于2018年10月提交针对r/r CLL/SLL的NMPA新药上市申请。

2.1.4. 有望成为首个用于滤泡性淋巴瘤(FL)的BTK抑制剂

滤泡性淋巴瘤(FL)是非霍奇金淋巴瘤最常见的惰性形式,约占B细胞非霍奇金淋巴瘤的10-20%。

Global

Cancer的数据显示,2018年美国约有14000名新诊断的FL患者,中国则为5600名。

根据美国NCCN指南,基于CD20的治疗以及PI3K抑制剂治疗分别是治疗早、晚期FL患者的首选治疗方案。

目前,尚无BTK抑制剂获批FL适应症。

伊布替尼的一项针对3线FL患者的2期临床未达到临床研究终点。

第二代BTK抑制剂阿卡替尼与利妥昔单抗的联合治疗方案取得了亮眼的临床表现。

2019年的欧洲血液病年会(EHA)公布的试验结果显示,该组合用于FL患者1线治疗的客观缓解率(ORR)高达92%,仅有18%的患者发生严重不良事件。

根据CSCO 2018年会议公布的数据,泽布替尼单药用于治疗中国的复发/难治FL患者已经展现了较好的疗效,ORR达到42%(n=26),CR达到8%(n=26)。

目前,百济神州正在进行一项泽布替尼+阿妥珠单抗联合用药与阿妥珠单抗单药治疗的头对头全球II期临床试验。

ICML 2019上展示的PFS数据显示,泽布替尼在r/r FL中的PFS率约为46%。

泽布替尼有望成为全球首个获批滤泡性淋巴瘤(FL)适应症的BTK抑制剂。

2.1.5. DLBCL

为BTK抑制剂待验证适应症,市场可观

弥漫大B细胞淋巴瘤 (DLBCL)是非霍奇金淋巴瘤中占比最高的亚种,占比达40%,但针对该适应症尚未有BTK抑制剂进入一线治疗方案。

目前,新诊断DLBCL患者主要采用利妥昔单抗+化疗的方式治疗,但治疗效果并不理想,复发/难治性弥漫性大B细胞淋巴瘤患者预后较差。

临床实验中,伊布替尼+来那度胺+利妥昔单抗的联合疗法取得了不错的进展,其ORR达100%。

百济神州对于复发/难治性弥漫性大B细胞淋巴瘤的临床研究处于剂量扩展的2期,我们预计公司将有望在DLBCL适应症市场上占有一席之地。

2.1.6. 泽布替尼市场前景良好

目前全球约有22家药企开展BTK抑制剂临床研究,其中伊布替尼、阿卡替尼、泽布替尼获批上市,奥布替尼(ICP-022,诺诚健华)正处于中国NDA阶段。

美国市场将贡献泽布替尼主要收入,峰值期有望超10亿美元。

泽布替尼于2019年11月获美国FDA批准上市,获批适应症为套细胞淋巴瘤(MCL)。

但MCL患病人数较少。

我们认为CLL/SLL适应症将是百济神州在美国市场主要收入来源,预计该适应症将于2021年获批。

美国市场将贡献泽布替尼主要收入,峰值期有望超10亿美元。

泽布替尼于2019年11月获美国FDA批准上市,获批适应症为套细胞淋巴瘤(MCL)。

但MCL患病人数较少。

我们认为CLL/SLL适应症将是百济神州在美国市场主要收入来源,预计该适应症将于2021年获批。

泽布替尼在中国市场所能创造的销售收入预计有限。

尽管我国有着更大的患者基数,但是受国内收入水平以及政策因素的影响,国内接受肿瘤靶向药物治疗的人数较少,治疗费用较低。

另一方面,中美两国非霍奇金淋巴瘤亚型的分布存在较大差异,MCL、CLL/SLL、WM三项适应症在中国的患者比例较小。

2.2. 替雷利珠单抗,布局大适应症强化竞争力

2.2.1. PD-(L)1

抗体:泛肿瘤市场最大药物,竞争日趋激烈

PD-1在肿瘤细胞逃避免疫系统方面发挥重要作用。通过表达PD-L1,肿瘤细胞可以与表达PD-1的细胞毒性T淋巴细胞(CTL)相互作用,从而抑制PD-1表达的T细胞介导的有效抗肿瘤免疫应答。PD-1单抗通过竞争性的与PD-1结合而恢复CTL的免疫应答能力,最终通过提高免疫系统的杀伤能力达到治疗肿瘤的临床用途。

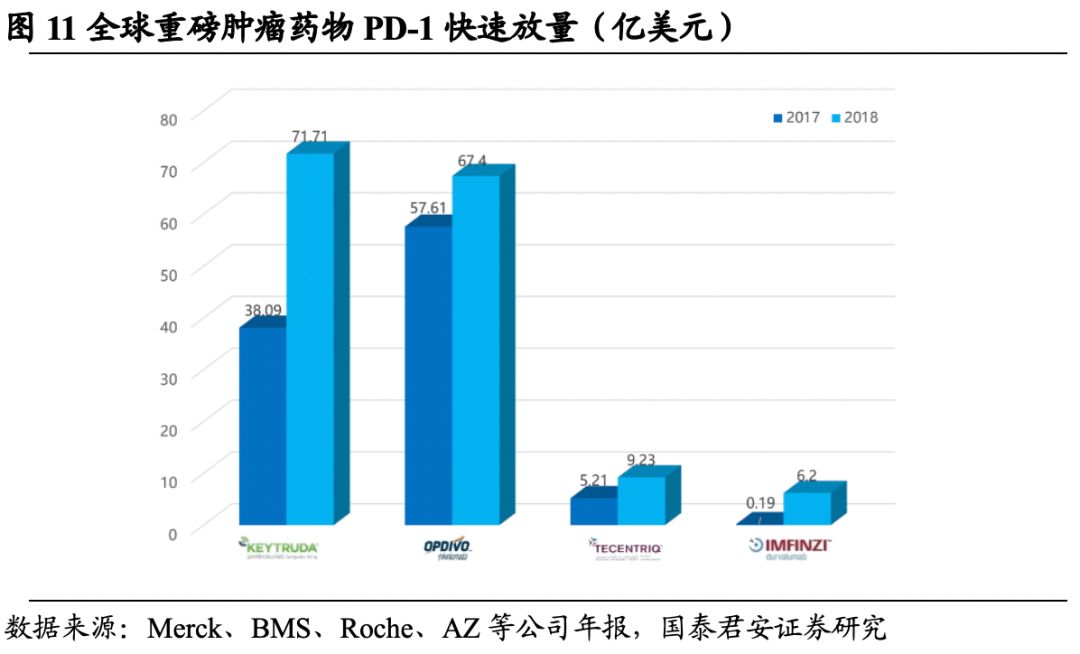

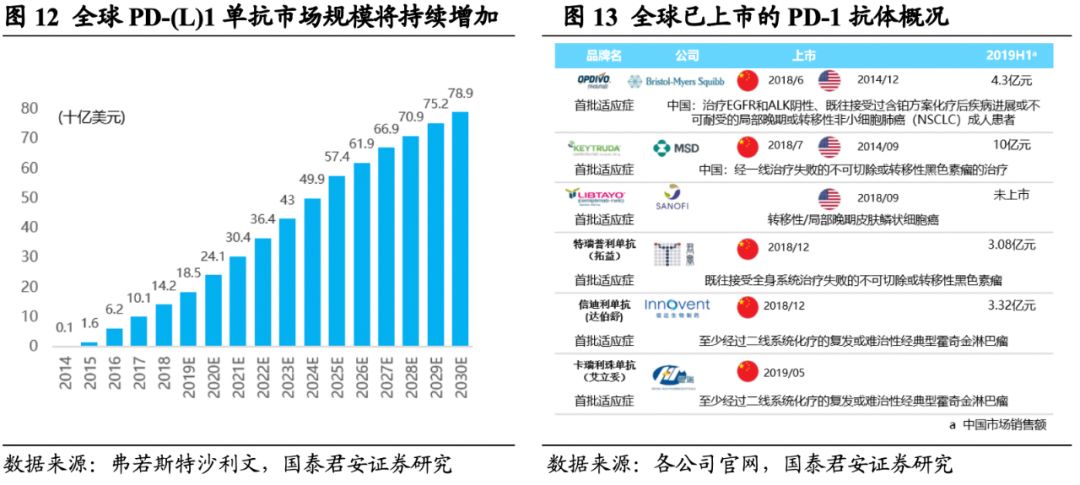

PD-(L)1抑制剂是全球创新药物支出增长的最大贡献者。2018年PD-1抗体全球销售额约为142亿美元。据弗若斯特沙利文预测全球销售将于2030 年增至789 亿美元。中国自2018年6月以来,已先后批准了7个PD-(L)1产品,未来市场放量值得期待。

根据IQVIA数据,2018年国内销售额约为644万美元。

未来PD-(L)1市场具有广阔前景,中国市场驱动因素:

根据IQVIA数据,2018年国内销售额约为644万美元。

未来PD-(L)1市场具有广阔前景,中国市场驱动因素:

1)外资学术推广铺垫,国产药市场放量迅速。2019年上半年特瑞普利单抗销售额约3.1亿元(销售逾4个月);信迪利单抗2019年上半年的销售额为3.3亿元(销售近4个月);卡瑞利珠单抗2019年三季度的销售额预计约为5亿元(销售逾2个月)。2018年,信迪利单抗获批上市并于2019年进入新版国家医保乙类目录,有望进一步放量;

2)适应症广,可与多种疗法联用。中国消化道实体瘤高发,这些癌种较为适合PD-1治疗,中国患者可能更加受益于PD-1疗法。

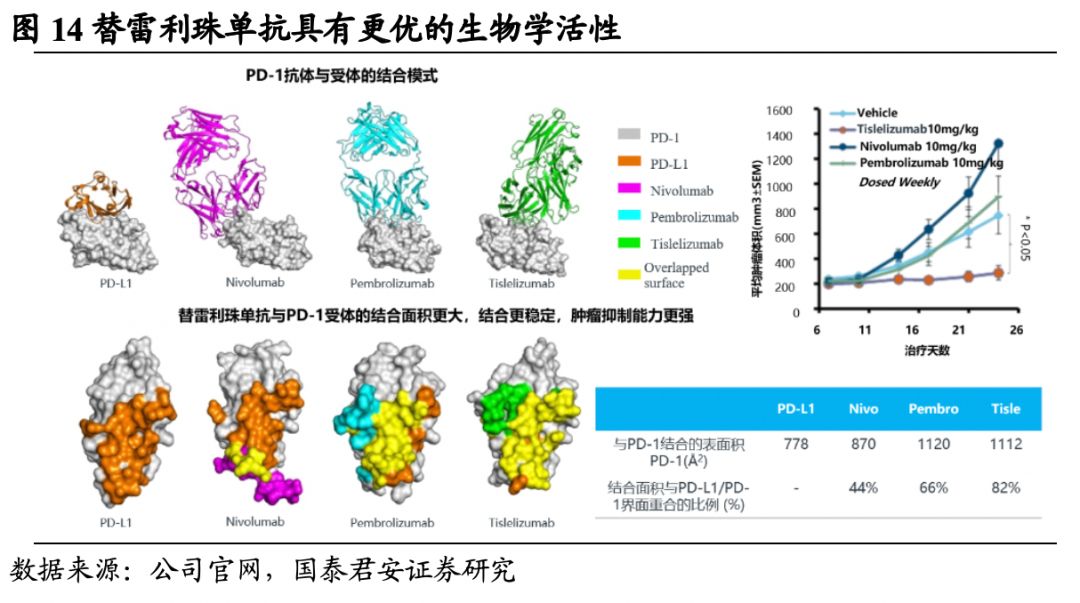

2.2.2. 替雷利珠单抗具潜在更优疗效

替雷利珠单抗(BGB-A317)是一款人源性lgG4抗程序性死亡受体1(PD-1)单克隆抗体。

传统的PD-1单抗Fc段通常保留有一定的与效应细胞FcγR结合的能力,一旦结合会诱发抗体依赖的细胞介导的吞噬作用(antibody dependent cellular phagocytosis, ADCP),可能导致T细胞消耗或耐药。

替雷利珠抗体是目前唯一在恒定区Fc段进行改造的PD-1抗体。与其他PD-1抗体相比,替雷利珠单抗最大的不同在于其在抗体恒定区进行的改造,通过最大限度地减少与具有Fcγ受体的II型巨噬细胞结合来提高PD-1抗体的抗肿瘤活性,同时可以最大程度地减少与其他免疫细胞的潜在负面相互作用。

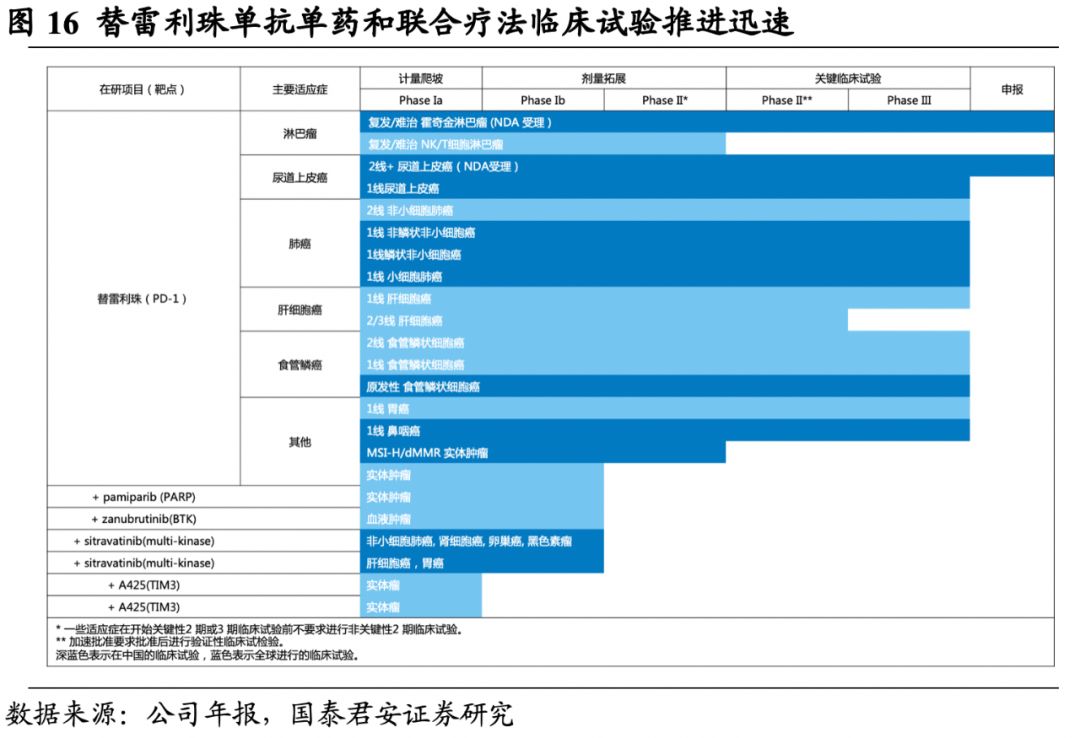

2.2.3. 替雷利珠单抗中国获批在即,多款适应症处临床后期

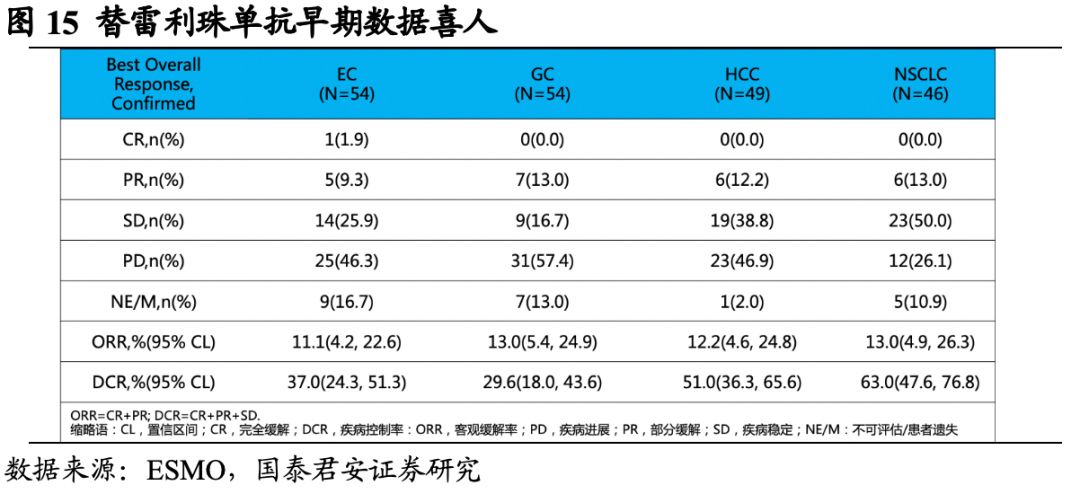

替雷利珠单抗正在全球范围内作为单药疗法及联合疗法开发,积极布局在肺癌和消化道肿瘤的临床试验。目前,在临床试验管线中,进展最快的是针对肺癌、肝癌、胃癌和食管癌,上述肿瘤患者数量占到中国癌症患者50%以上。其中针对一线(非)鳞状非小细胞肺癌和小细胞肺癌,二线非小细胞肺癌均已进入临床III期;针对肝癌一线、一线/二线食管鳞癌和一线胃癌也均已在全球开展临床III期实验。

2.2.3.1. 霍奇金淋巴瘤疗效显著

经典型霍奇金淋巴瘤(cHL)约占霍奇金淋巴瘤的95%。

随着标准一线化疗方案的广泛应用,cHL患者的5年生存率已有明显改善。

但仍有15%-30%的患者经过一线治疗后复发或难治,且预后差。

替雷利珠单抗拥有较高的客观缓解率(ORR:

87.1%)和完全缓解率(CR:

62.9%)。

2.2.3.2. 有望成为首个获批用于尿路上皮癌的PD-1产品

2019年5月,NMPA受理了替雷利珠单抗尿路上皮癌适应症上市申请,后者成为该适应症国内唯一一家 NDA的 PD-1 产品。

尿路上皮癌是我国最常见的泌尿系统恶性肿瘤之一,根据具体发病部位可分为膀胱癌(90%-95%)和上尿路上皮癌(5%-10%)。有近半的肌层浸润(MIBC)患者在根治手术后出现复发,70%为远处转移。约有10%-15%的患者在初次就诊时发现远处转移。

NCCN已将多个PD-(L)1抑制剂推荐用于“对铂类化疗不敏感或治疗失败”且“PD-L1检测表达阳性”的进展或转移性膀胱癌患者。

替雷利珠有望成为获批该适应症的首个国产PD-1药物。

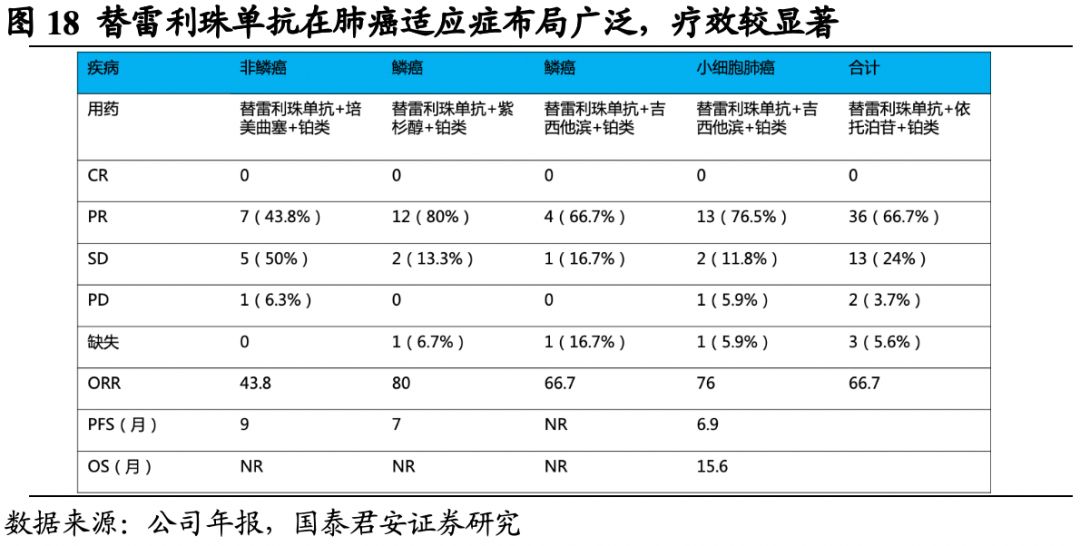

2.2.3.3. 深度布局最重要的肺癌市场

肺癌在恶性肿瘤中的发病率和死亡率居于首位。虽然随着基因检测和靶向治疗的快速进展,但是EGFR和ALK双阴性肺癌患者的治疗方案却十分有限,化疗方案仍然是主要的选择。目前在中国肺癌患者中,晚期非小细胞肺癌(NSCLC)患者占总肺癌患者的70%-80%。针对肺癌多亚型的治疗方案仍然是临床未被满足的需求。

替雷利珠通过联合用药策略积极布局肺癌领域,已覆盖一线非鳞非小细胞肺癌,鳞状非小细胞肺癌、小细胞肺癌,同时布局二线非小细胞肺癌。从目前的临床数据看,替雷利珠具有较显著的治疗效果。

2.2.4. 替雷利珠单抗

占据一定先发优势

替雷利珠单抗在中国即将获批用于复发难治的霍奇金淋巴瘤。

其在国产PD-1中上市顺序排名第4,在世界范围内排名第10。

若百济神州的替雷利珠在2019年底/2020年初获批上市,则其将在国产 PD-1 单

抗中占据一定先发优势。

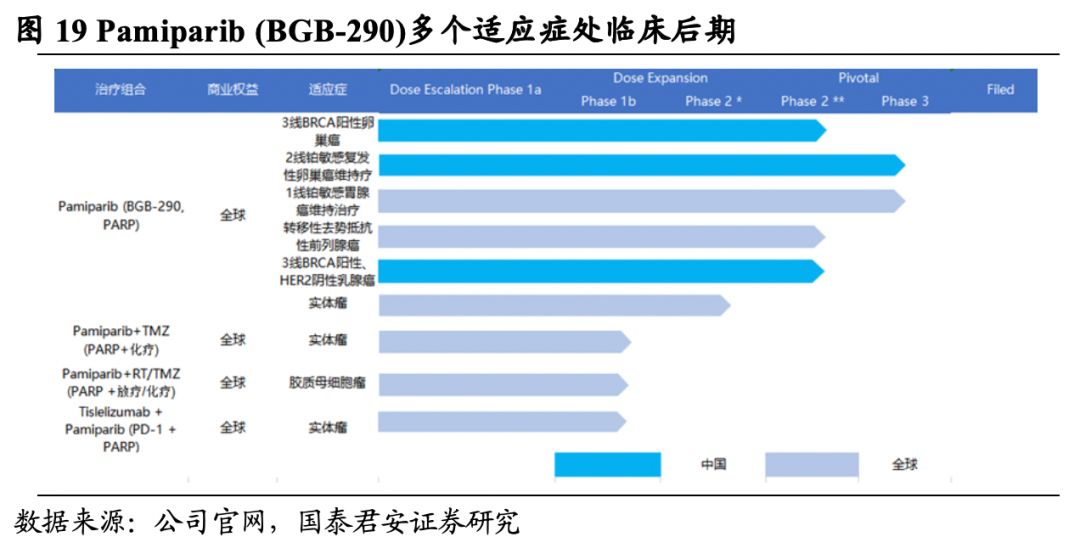

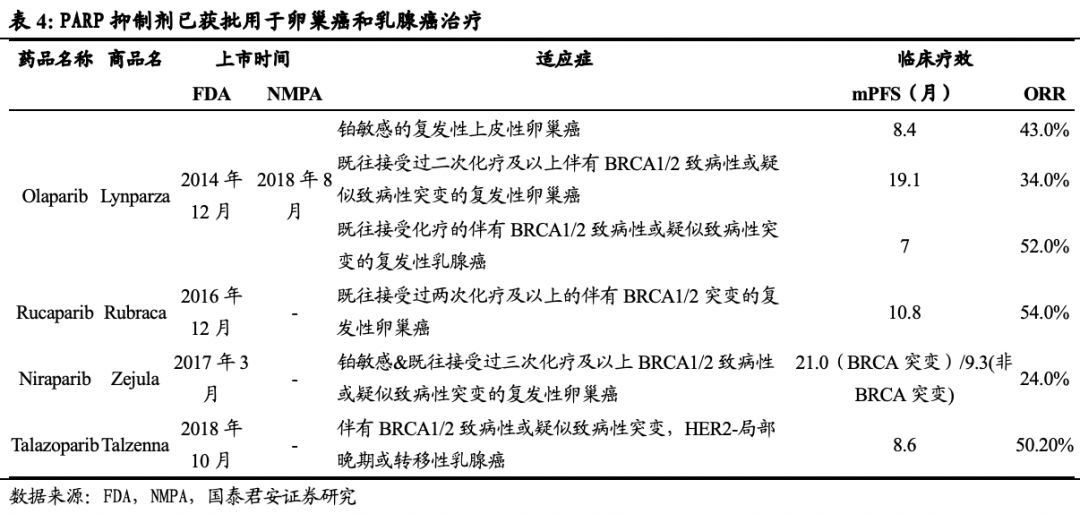

2.3. Pamiparib (BGB-290)——国产PARP抑制剂第一梯队

Pamiparib (BGB-290)是公司研发的PARP抑制剂。

2013年10月,百济神州与德国默克 (Merck

KGaA)达成协议,授予默克中国除外地区开发和生产Pamiparib的独家许可;

2015年10月,公司从默克购海外权利,进而拥有该药的全球权利。

多项临床试验正在开展当中,进入临床三期的有1线铂敏感胃癌,2线铂敏感复发性卵巢癌维持治疗。

2.3.1. 合成致死机理,

未来适用范围广泛

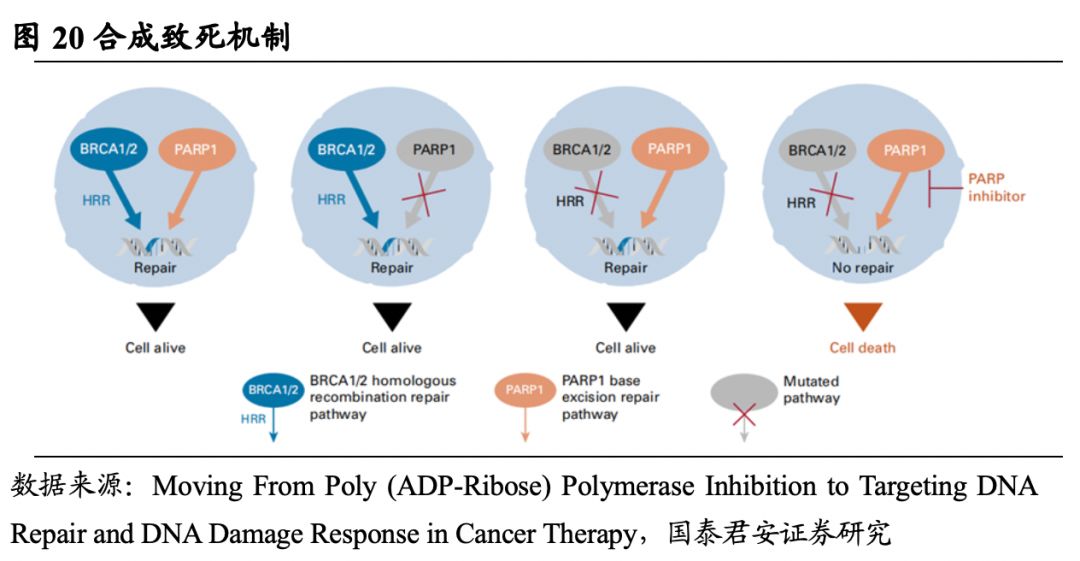

PARP指聚腺苷二磷酸核糖聚合酶(poly(ADP-ribose)polymerase),对DNA损伤修复发挥重要作用,目前PARP最主要的治疗机制是BRCA1/2突变细胞的合成致死。

合成致死是指DNA链受到损伤时,PARP-1和BRCA1/2蛋白会共同修复受损DNA链。当PARP-1受到抑制时,细胞内会累计大量的受损DNA单链不能得到及时修复,进而转变为双链DNA损伤,这时由BRCA1或BRCA2等修复因子共同参与同源重组修复方式进行及时修复,但在BRCA1/2缺陷性细胞内,由于缺失了同源重组修复,导致双链DNA损伤无法有效修复,最终细胞死亡的概率将大幅度提升。

PARP目

前主要用于BRCA1/2突变肿瘤,还可应用于具有同源重组缺陷的肿瘤(HRD:

类似于BRCA缺陷型肿瘤)、铂敏感的复发性肿瘤。

从患者群体来看,PARP抑制剂的应用前景十分广泛。

此外,PARP抑制剂还可以增强细胞毒性药物敏感性,未来可能与放化疗联用,进一步拓宽PARP抑制剂适用范围。

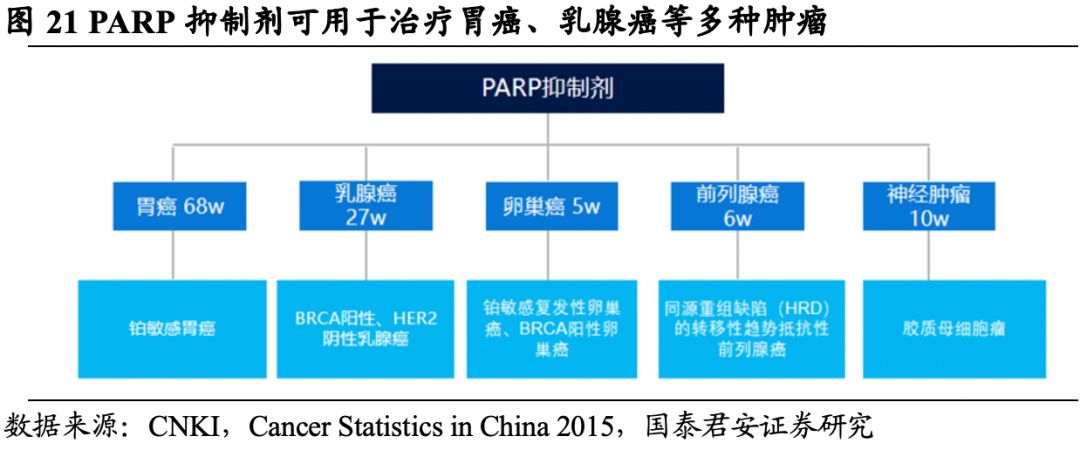

PARP抑制剂对多种肿瘤起作用,包括卵巢癌、胶质母细胞瘤、乳腺癌、前列腺癌及胃癌。

根据《Cancer Statistics in China, 2015》估计,2015年中国新发肿瘤中,胃癌有67.91万、卵巢癌5.21万、乳腺癌27.24万、前列腺癌6.03万、神经性肿瘤10.16万,且每年成上升趋势。

2.3.2. 全球

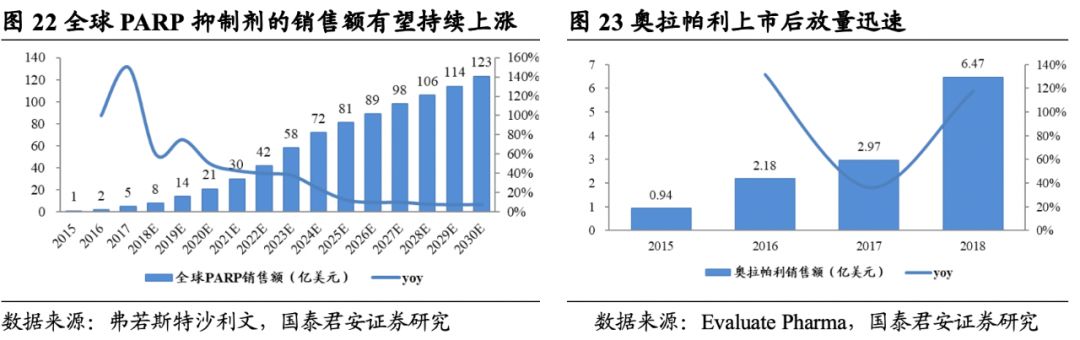

PARP抑制剂销售额合计有望突破百亿美元

PARP预期将成为全球靶向药物主流药物之一,未来市场前景广阔。根据弗若斯特沙利文报告,预计至2030年,PARP全球销售额有望突破123亿美元,中国市场销售额将达44亿元。

目前全球有四款PARP抑制剂,主要用于治疗卵巢癌及乳腺癌。包括奥拉帕利(Lynparza)、卢卡帕利(Rubraca)、尼拉帕利(Zejula)和他拉唑帕利(Talzenna)。全球首款PARP抑制剂——奥拉帕利于2014年12月获FDA批准上市,于2018年8月获得NMPA批准进口上市。2018年奥拉帕利全球销售额为6.47亿美元,同比增长118%。

2.3.3. Pamiparib

进度处国产第一梯队

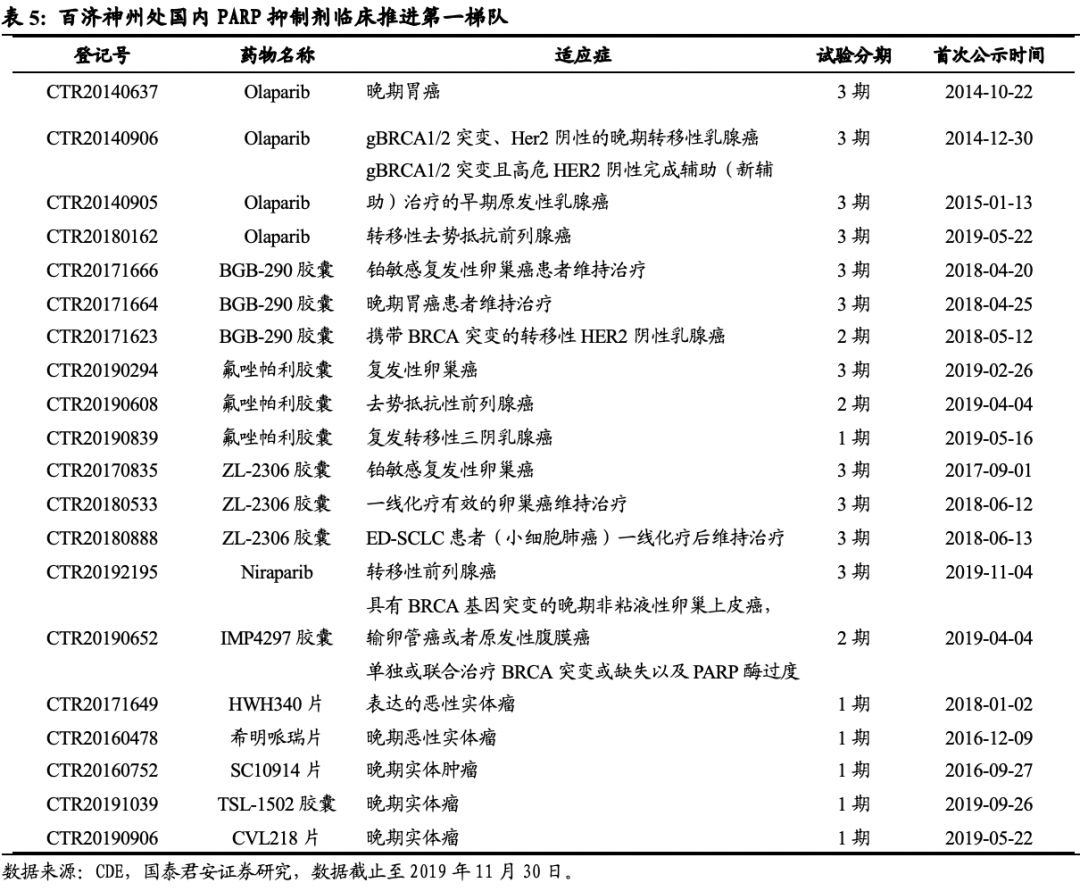

目前国内PARP抑制剂处于起步阶段,除进口产品奥拉帕利外,暂无国产产品上市。国产PARP抑制剂中,恒瑞医药的氟唑帕利已经申报NDA、百济神州BGB-290胶囊、再鼎医药ZL-2306胶囊进入临床3期,其余均处于临床早期阶段。

3. 公司战略合作引进品种,增厚管线降低风险

2019年11月1日,百济神州宣布与安进达成全球肿瘤战略合作。安进以27亿美元现金购入百济神州20.5%的股份。百济神州获得安进地舒单抗(Xgeva)、卡非佐米(Kyprolis)和倍林妥莫双抗(Blincyto)在中国的开发和为期5/7年的商业化权利。在此期间,两家公司将平等分享利润和损失。

未来,安进在研的20款抗肿瘤药物如果有任何一款在中国获批上市,百济神州将会在获得批准后长达7年的商业化权利,并可以永久保留总计至多6款药物(不包括KRAS新药 AMG 510)的中国权益。双方于商业化期间平分利润和和亏损。商业化期满后,百济神州有权保留一种产品,并获得未保留产品额外5年的在中国的特许使用费。百济神州将于安进共同承担全球范围内的开发费用,合作期间贡献的开发服务和现金总价值至多为12.5亿美元。目前地舒单抗已于中国获得批准,而卡非佐米和倍林妥莫双抗正处于后期临床开发阶段和NDA阶段。