来源:内容来自海通证券

,

谢谢。

日前,台积电举办了法说会,会上他们公布。台积电二季度实现营收2138.6亿新台币,同比下降3.6%,环比减少8.6%;净利润662.7亿新台币(约合人民币152.4亿元),同比降低8.6%,环比减少24.4%;毛利率50.8%,同比下滑1.1个百分点,环比下滑0.7个百分点;公司预测下半年业绩回暖,Q4预计创历史新高,维持全年增长5%-10%:公司预期Q3开始业绩回暖,Q3营收81.2-82.2亿美元,不考虑汇兑损益下环比提升15.7%,同比下降2.1%~3.3%。

台积电还表示由于HPC(高性能计算)、通讯、汽车等新应用,公司将剔除存储部分的半导体产值增速从4%提高6%,全年代工产值从5%调高至6%;10nm占比从17Q2 1%提升至全年10%:10nm 6月份开始生产,今年可望取得13个芯片设计定案(tape-out),全年占比有望提升至10%;智能手机OEM和渠道库存17Q2恢复正常水平,大陆Q3预计将会迅速拉货。无客户推迟出货。

受多因素拖累Q2、Q3业绩低于预期,Q4强劲反弹。公司Q2营收落在Q1公司预估范围的2130亿元~2160亿元下限,毛利率亦落在Q1预期50.5%~52.5%范围下限,同时Q3预期同比下滑,创了11年以来的首次,亦低于华尔街一致预期下限。台积电Q2业绩低于预期主要受三个原因影响:

(a)大客户联发科业绩下滑与高通提高三星供应占比三方面因素影响。

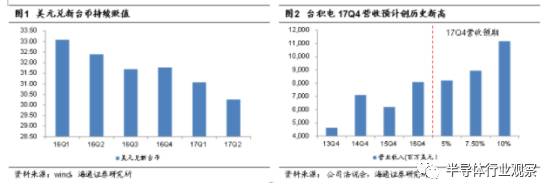

(b)公司结算货币为美元,而财报货币新台币持续升值。

(c)上游fabless去库存影响三方面因素影响,而由于上游fabless Q3仍保持高于季节性的库存水平,所以公司Q3剔除汇兑影响后的营收预计同比仍然下降2.1~3.3个百分点。但在前三季度表现低于预期的背景下,公司仍然维持全年5%~10%的增长预期,表明Q4有望强劲反弹,在Q3取营收中值的81.7亿美元的假设下,Q4中值营收89.48亿美元,同比增长10.62%。

H2制程切换,苹果手机出货预计符合预期:受益A11拉货10nm先进制程占比迅速提升,28nm长制程需求亦进一步提升,而部分产品预计同比下滑:

(1)公司10nm在台中与新竹厂导入,并已获得包括海思、联发科(Helio X30)、高通HPC、苹果A11等13家产品定案,而按照公司预测17占比达到10%,则10nm下半年营收贡献预计为31.13亿美元~34.10亿美元,对应H2营收占比17.44%~18.11%,而A11是下半年10nm芯片主要客户,按照A11芯片占下半年10nm方案65%~85%,单颗芯片价值26美元计算(相比A10,预计wafer price 18%+,KGD 6%+,info 2~3$),对应下半年A11芯片出货量7415万颗~1.018亿颗,中值为8799万颗,符合苹果三款新机17H2合计出货8000万台预期。

(2)28nm仍然维持成长动力。中高端手机芯片由28nm转入16nm和10nm制程后,28nm空缺产能迅速被Baseband芯片、WIFI、ISP、RF芯片填满,公司预计28nm制程需求重新进入第二拨成长周期,公司28nm产能全年增加15%(其中10%来自生产效率提高)。

(3)H2进入制程切换,部分制程预计需求下降。在10nm占比迅速提升至18%左右,以及28nm产能二位数扩张的背景下,17H2营收(美元计算)同比仅增长-0.42%~8.59%,说明部分制程同比出现了较大下滑,我们认为一部分来自于16/20nm向10nm的转换,另一部分预计来自于零部件(尤其是存储和显示屏)缺货,拖累中低端芯片出货。

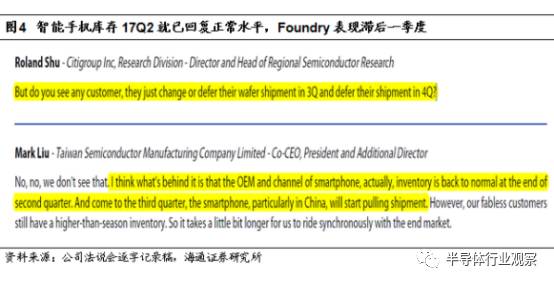

另外,手机终端库存调整提前fabless一个季度结束,预计大陆出货17Q3开始拉货。根据公司法说会,尽管上游fabless库存17Q3仍然较高,而智能手机OEM和渠道库存17Q2就已经恢复正常水平,尤其是大陆手机厂商17Q3发布旗舰机型,预计17Q3智能手机市场回暖。

通过台积电17Q2季报,17H2继续关注苹果产业链、大陆手机出货拉动与存储。通过前述分析,台积电Q4业绩起跳与10nm占比提升说明苹果iPhone 8订单如期进行,整体出货量预计符合市场预期,延迟出货可能性较低(值得一提的是,苹果供应商大立光17Q2亦低于预期,也给出“7月优于6月,8月优于7月“,以及大陆手机市场回暖的市场预期)。

(1)请问有任何客户在Q3、Q4要求延迟发货么?

答:没有,事实上智能手机OEM和渠道库存17Q2就已经恢复正常水平,在三季度(尤其是大陆)将会开始拉货。然而,fabless客户在Q3仍然有一个高于季节性的存货水平,因此我们相对滞后于终端市场表现。

(2)公司曾认为 HPC芯片代工市场2020年达到150亿美元,这个市场数据是否更新?

答:HPC处于最初发展阶段,很难预测2020 TAM,但我们可以清楚地看到HPC芯片在服务器,网络存储、游戏和近期的VR/AR等领域的应用,我们预计2017年 HPC芯片代工市场规模100-110亿美元,市场增速10%,我们努力提升该增速几个点。

(3)一些GPU公司在汽车和数据中心领域有十足的发展,基于这些客户的进步,公司增速是否可能超过5%-10%的区间?

答:我们仍然认为长期增长5%-10%,但是这些技术处于早期,很难预测3-5年发展,我们保持5%-10%长期增速预期不变。