《首席经济学家》杂志创刊了,现在订阅更享优惠,请点击文末“阅读原文”或长按下文二维码。

作者:

交通银行首席经济学家,中国首席经济学家论坛理事长连平

交通银行高级研究员 陈冀

近期M2持续走低,差不多降至国际金融危机时的低点,九月出现预期中的反弹。市场存在一些担忧,但也有观点认为可以接受,在此谈些管见。

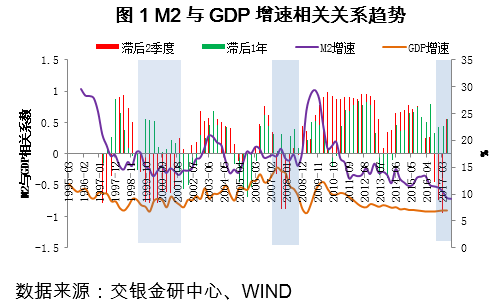

一、M2增速与GDP增速存在滞后的正相关关系

长期以来,M2都是我国数量型为主货币政策调控的中间目标。之所以以M2作为中间目标,一是我国金融市场与发达国家成熟金融市场发展程度尚有差距,利率市场化改革虽持续推进,但尚未彻底完成。二是信贷一直是国内主要的融资模式,而M2又是信贷信用派生的最直接反映,再者信贷投放又是拉动经济增长的主要动力来源。通常M2增速的变化体现出央行逆周期调节的考量,即在经济下行压力较大的时候,运用偏松的货币政策推高M2增速以达到刺激经济增长的目的,反之则收紧货币政策以防止经济过热。可见,M2增速变化与经济增速变化理论上存在先后“正向”的影响关系。

实际上,国内M2增速与GDP增速在大多数时期确实存在较强的滞后正相关关系;只是在某些时间阶段,M2增速与经济增速呈反向关系(如图1所示)。这三个反常的时期分别是:亚洲金融危机之后1999~2002、次贷危机2007~2008以及2016至今。亚洲金融危机期间,中国做出人民币不贬值的决定,虽然短期承受了压力,但事后来看,对稳定国内市场环境是有利的。在加入WTO和城镇化的强有力推动下,国内的增长前景一定程度上给了货币政策较大的伸缩空间。一段时期内M2的低增速并没有阻止经济增长的步伐,因而M2与GDP增速出现滞后负相关。次贷危机期间的滞后负相关则很大程度上缘于危机的突发性和破坏力,对国内出口加工以及持有海外相关衍生工具资产的金融机构破坏较大,前期小幅的M2增速上行难以阻挡危机对实体经济的冲击。直至国内大规模的刺激计划出台,M2与GDP才又恢复了滞后的正相关关系。

近一年多来,M2再次处于了反常的状态,然而当前所处的金融环境与前两个时期有着较大的不同。国内金融市场化程度不断提高,证券类等金融市场渠道派生的信用货币规模越来越大,M2在统计口径上的不足也正不断地表现出来。当前M2与GDP的滞后负相关运行状态的成因、会否持续以及M2在金融去杠杆不断推进下调控中间目标意义会否增强等问题,都值得深入思考。尤其是图1中显示,M2与GDP增速滞后1年的绿柱虽有所收缩,然而仍处于正相关关系。当前M2增速的回落可能会在明年的经济下行压力中反映出来。鉴于当前和未来一个时期难以再现加入WTO和城镇化初期的强有力促进经济增长因素,而传统的人口红利也渐行渐远,M2走低对GDP的滞后影响需要引起足够的关注。

二、“脱虚向实”可能增强M2增速宏观指标意义

随着金融体系的逐渐复杂化,M2的货币政策目标意义下降已是世界范围内普遍接受的公理式结论。上个世纪80年代以来,多数发达经济体放弃了货币数量目标。在价格型为主的调控体系下,一些较大程度上放弃数量型目标的国家,通常M2增速与名义GDP的运行相关性逐渐弱化。最近的例子即是次贷危机之后,美欧日等发达经济体陆续推出量化宽松(QE)政策,各经济体M2普遍大幅增加,而经济增长却迟迟未见起色。国内正处于数量型为主调控向价格型与数量型并重调控的探索阶段,M2对于国内经济的指示性作用,很大程度上仍取决于其统计口径和内部结构的演化趋势。从图1所示的国内M2与国内名义GDP的滞后相关性来看,目前M2对于国内经济的目标意义仍是存在的,并且在某些时间段仍较为显著。然而不可否认的是,国内金融经过多年的创新、发展和扩容,M2的内部结构、派生广义流动性的方式已经悄然发生变化。

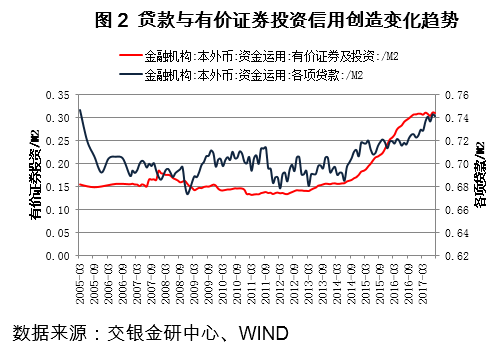

信贷增速与M2增速的相关性可能再次增强。2005年1月以来,信贷渠道在广义货币M2创造中所发挥的作用经历了下降再上升的过程。运用金融信贷收支表中各项贷款与M2的比值可以发现,各项贷款余额在M2中的占比由2005年1月的0.75一度下降至0.69。2015年之后,各项贷款与M2之间比值重回上升趋势。当然这与央行在2011年10月和2015年初的两次调整M2统计口径,增强了M2统计的适应性有比较显著的关系。两次口径调整,将非存款类金融机构的存款纳入M2统计范围,并且金融机构运用端也将非存款类金融机构获得的贷款计入了“各项贷款”口径。从而使得M2更广泛地包含了银行信贷通过非银金融机构间接进行信用创造的部分。本轮金融去杠杆进程以来,各项贷款与M2的比值已经重回0.74。这表明当前信贷增速与M2增速相关性可能再次增强,近期的M2增速可能较前一段时期更能反映信贷渠道的信用扩张程度。

当然,这并不意味M2的运行情况再次回到10来年前的状态。需要关注的是,对于信用创造长期处于低位的金融机构有价证券及投资一项,自2013~2014期间起,该渠道已经逐渐成为广义货币创造的重要渠道,金融机构有价证券及投资与M2比值已经由2013年前0.15左右的水平,上升至0.30附近。这充分地显示了,随着我国金融市场的不断发展和完善,非信贷融资渠道已经成为了信用创造的重要组成部分。

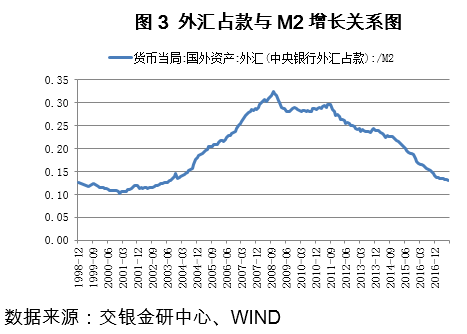

跨境资金流入被动支撑M2增速的格局可能一段时期内难以重现。亚洲金融危机后国内经济增长前景被外界看好,我国的货币投放受跨境资金流入影响较大。结售汇制度下央行被动向市场投放流动性,导致外汇占款的持续增加。近年来,发达经济体尤其是美国经济逐渐复苏。由于国内经济增速的逐渐回落,外汇占款持续大幅增加导致央行被动投放流动性的趋势逐渐发生变化。央行外汇占款与M2比值也由2008年11月0.32的峰值逐渐降至当前的0.13。预计未来一段时间内,难以再现持续外资流入增加国内流动性的景象。国内流动性创造仍将主要取决于信贷派生渠道和金融机构的有价证券投资渠道。

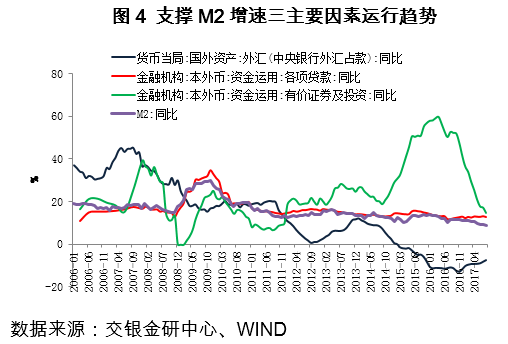

“脱虚向实”下信贷的信用创造功能可能小幅增强。本轮M2回落主要受金融去杠杆影响,金融机构证券投资渠道的信用创造功能受到抑制。2017年上半年不仅信用债净增量持续为负,国债和地方债伴随货币市场利率水平抬升,发行进度也同时放缓。鉴于今年以来国内跨境资金流出情形逐步改善,央行外汇占款增速由2016年11月-12.92%反弹至-8.23%。与之形成鲜明对比的是,金融机构有价证券投资由去年底41.28%的增速降至17.03%。近两年,各项贷款的增速整体并未发生太大变化,目前仍为12.97%的稳定水平。考虑到地方债务置换对于信贷增速的“下沉效应”,近两年的信贷增速可能一定程度上并不低于实施债务置换之前的水平。短期内,监管加强的趋势不会改变,而市场利率在央行的调控管理下,可能逐渐趋于稳定。金融机构有价证券投资渠道的信用创造增速可能企稳,而金融去杠杆导致表外回归表内,信贷渠道的信用创造功能可能小幅增强。这可能在一定程度上增强当前M2增速的政策目标意义。

三、未来M2增速可能企稳并小幅回升

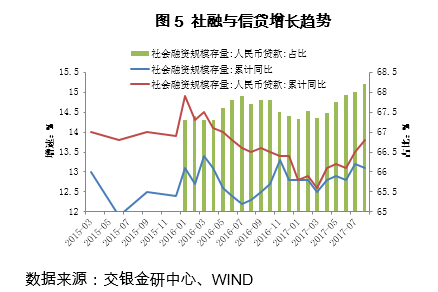

社融与信贷增速不支持M2增速持续回落。从增速趋势的同步性来看,本轮M2增速已自2015年底的13.3%回落至2017年8月的8.9%,而同期社会融资规模存量增速由2016年初13.3%的近期峰值回落2017年3月的12.5%。2017年二季度后,社融增速趋势向好。从社融增速与信贷增速之间的差异情况可看出,本轮金融去杠杆主要影响在于表外融资的收缩。而表外回归表内的过程既支撑了信贷增速,也提高了信贷在社融中的占比。从前期社融增速与M2增速回落的同步性推测,当前社融增速趋势运行较好可能使得未来M2增速逐渐企稳甚至进一步反弹。M2增速企稳所需时间以及反弹程度则取决于国内实体经济未来一段时期的运行情况。当然本轮金融去杠杆和监管加强以来的宏观流动性偏紧和M2增速回落的影响也不可忽视,货币市场利率前期的上涨可能未来推高实体企业的融资成本并影响直接融资市场规模的增长。随着信贷在社融中占比的再次提高,表内渠道在信用创造中的贡献再次增强。近期M2与GDP增速滞后1年的正相关关系(图1)预示当前流动性偏紧的压力可能持续影响至明年。

定向降准虽非放水信号却可能对来年M2增速形成一定支撑。三季度末央行公布2018年启动的定向降准政策,将原有定向降准覆盖贷款范围进一步扩充。这有利于改善当前银行业金融机构远期流动性压力的预期。更重要的是,定向降准的再次使用很大程度上是配合金融去杠杆和“脱虚向实”政策导向,相比全面降准更有引导和调节金融资源配置流向的优势。由于定向降准并未实质性落地,进而短期内并不会对M2增速产生明显的抬升作用。此次定向降准政策对未来M2增速走势的“支撑性”影响,很可能要等到2018年央行对银行业金融机构第一次贷款结构情况考核之后。然而,也不能忽视在央行预留这约三个月“缓冲期”中,由于对未来定向降准政策的确定性预期,银行业金融机构在政策支持的相关贷款上增加投放力度。M2增速也可能“提前”获得由信贷渠道而来的支撑力量,尽管这种支撑效果受到银行流动性的制约。

(连平 交通银行首席经济学家 中国首席经济学家论坛理事长)

——————

合作、版权请联系微信:Andrewlin1314