| 1 | 【浙商宏观固收】地方政府项目收益专项债启动、债务管理进一步完善——流动性及利率债周报 |

8月2日,财政部网站发布《关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知》(下文简称89号文);8月5日,发改委办公厅正式印发《项目收益债券管理暂行办法》。旨在控制地方政府债务限额这一前提下,按照地方政府性基金收入项目分类发行专项债券,发展实现项目收益与融资自求平衡的专项债券品种。

项目收益专项债券是什么?43号文和随后的文件将地方政府债券划分为一般债券和专项债券:即对没有收益的公益性项目发行一般债券融资,主要依靠一般公共预算收入偿还;对有一定收益的公益性项目发行专项债券融资,以对应的政府性基金收入或专项收入偿还,纳入政府性基金预算管理。项目收益专项债是地方政府专项债的一种, 但“专款专用”的特质更加明显:严格对应项目发行,还款资金也由对应的项目进行支付,实行“封闭”运行管理。根据89号文,2017年优先选择土地储备、政府收费公路2个领域在全国范围内开展项目收益专项债试点。

项目收益专项债券的启动,标志着地方政府债务管理权利进一步集中、管理体系进一步完善。1)根据89号文,项目收益专项债券必须由省一级地方政府代发、转贷市县使用,实质上是将地方政府的项目融资权上交给了省政府,有利于地方政府债务的集中管理、规范基层政府的举债行为。2)与普通的专项债券相比,项目收益专项债券实行不同类型的债券资金“封闭”运行,有效隔离风险。债券与特定的项目资产、收益相对应,用项目收益来偿还本息,债券资金具有专款专用性质。

2017年以来,为了根治地方政府违法违规融资担保行为并满足其融资需求,财政部在“堵后门”的同时也加大“开前门”力度,有一定托底意图,下半年基建回落速度有限。今年5月,发改委就曾印发《项目收益债券试点管理办法(试行)》;8月5日,发改委办公厅正式印发《项目收益债券管理暂行办法》,对发行主体、发行方式和项目收入来源进行了放松。发行主体方面,取消普通企业债对发行人成立年限、三年平均利润足够支付债券一年利息、公募债券余额不超过净资产 40%等要求,发行人门槛大大降低;发行方式方面,既可以公开发行、也可以非公开发行;项目收入来源方面,可以包含财政补贴,但必须纳入财政预算、占项目收入的比重不得超过50%。

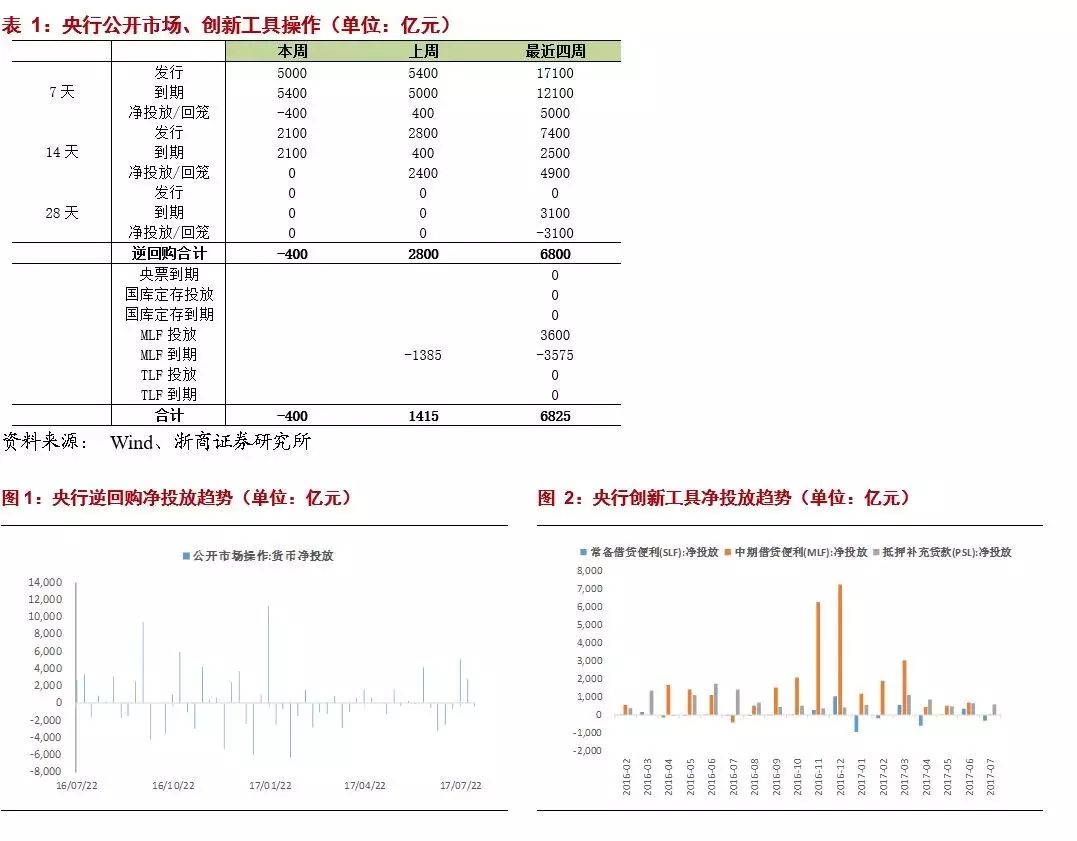

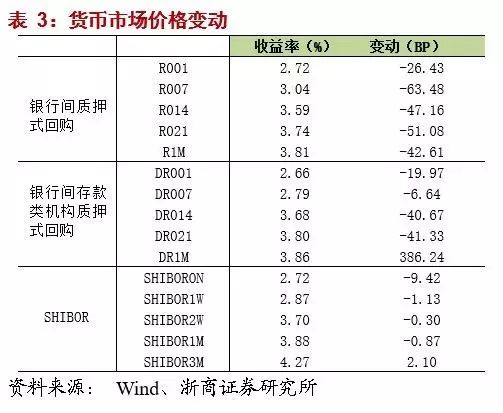

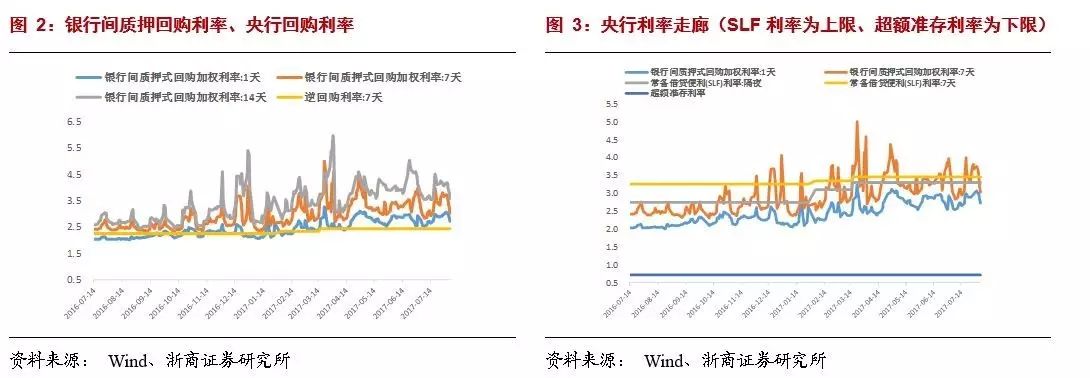

货币政策与货币市场方面,本周为月初,资金面总体较为宽松,央行对本周到期的逆回购进行了等量对冲,银行间各期限质押回购利率均大幅回落。

债券市场方面,本周1年期国债收益率下行5.27BP、10年期国债收益率小幅上行2.28BP。资金面压力有所减弱、10年期国债收益率连续两周小幅上行,主因前期债券收益率有所回落、一级市场地方政府债、信用债发行量增加带来的供给压力。2017年7月,地方政府债合计净融资额7537亿元,较6月上行2925亿元;信用债(企业债、公司债、短融及中票)合计净融资额1919亿元,较6月上行1715亿元。

一周主要数据:

货币政策:

货币市场:

利率债市场:

| 2 | 【浙商 宏观】各城销售持续分化,汽车消费加速回暖;工业品价格持续反弹──国内经济高频数据跟踪(8月第一周) |

7月,30大中城市商品房成交面积同比增速为-40.4%,较6月(-33.5%)降幅扩大;广州最新出台政策:不接受政府价格指导的项目,一律不办理网签。热点楼市政策仍处于收紧阶段。然而以三四线布局为主的碧桂园7月销售面积增速由24%上升至40%,恒大受去年高基数影响,7月增速有所下滑,但销售面积(439万平米)仍高于前6个月均值。预计1-7月全国房屋销售面积累计增速15.5%左右。7月100大中城市平均土地溢价率为36.7%,连续两个月下滑;100大中城市土地供应面积环比6月下降34.8%,土地市场稍有降温。

2汽车:7月车市起步相对平稳,随后逐步较快加速回暖。

第三周的零售日均4.98万台,增速13%。7月车市批发走势较强,7月第三周厂家批发达到4.87万台,同比增长14%。

3出口:8月4日当周中国出口集装箱运价指数环比上周下降1.02%,8月以来同比增速23.2%,略低于7月。

出口集装箱运价指数维持高位,出口贸易景气度仍较高。

4中上游价格:预计7月PPI同比增速反弹至5.7%-5.9%。

(1)钢铁:7月螺纹钢价格环比6月上升4.5%。8月截止4日螺纹钢价格同比增速59.9%,略高于7月。钢价连续五周回升,当前库存水平较低,地条钢全面清理,汽车消费逐渐恢复,房地产基建需求端保持稳健,多重因素影响下,钢铁价格仍有上行空间。(2)原油:7月WTI原油价格50.17美元/桶,环比6月上升9%。8月4日WTI原油49.58美元/桶,同比增速为18.2%,较7月下降。(3)煤炭:7月煤炭价格环比6月上升1%,结束连续3个月环比下降。8月截止2日同比上升33.7%,略低于7月增速。在政策调控下,煤炭价格维持区间震荡。(4)铁矿石:7月铁矿石价格环比6月上升11.2%。8月截止4日铁矿石价格同比上涨23.9%,高于7月。受钢铁价格上行和开工率保持高位的影响,铁矿石价格自低位持续反弹。(5)基本金属:7月LME3个月铜价环比6月上行7.9%,SHFE铝价环比6月上行3.2%。8月3日当周,LME3个月铜价周环比上升0.76%,铝价周环比下降0.91%,锌价周环比上升0.12%,铅价周环比上升2.51%。7月LME3个月铜价明显上升,反映当前市场对全球需求持续回暖的预期较强。受国内电解铝行业供给侧改革影响,上期所SHFE铝价仍将小幅上行。此外,主要化工品涨跌互现。

截止8月4日,22个省市猪肉平均价格为20.58元/千克,环比上周下降2.28%;28种重点监测蔬菜平均批发价周环比上升4.81%;7种重点监测水果平均批发价周环比下降1.76%。7月猪肉价格同比-23.6%,水果价格-2.3%,拖累7月CPI;蔬菜价格同比8.8%,对CPI正贡献。

| 3 | 【浙商策略 金勇彬】钢铁行业中期需求释放,钢铁龙头长期盈利能力提升

|

上游,有色价格继续上涨。上周,WTI原油价格环比下跌0.3%,当前价格49.6美元/桶,动力煤价格环比下跌0.6%。上周,铜、铝、铅、锌价分别环比上涨0.6%、1.8%、3.0%、1.2%,铁矿石价格环比上涨7.8%。

中游,螺纹钢价格再创新高。上周,螺纹钢价格环比上涨1.3%。上周,BDI指数环比上涨10.6%,BDTI指数环比下跌1.9%,CCFI指数环比下跌1.0%。

下游,地产销量整体下滑。上周,30城市商品房整体成交面积环比下跌6.0%,其中一二线分别环比下跌9.6%、9.9%。

对比过去10年估值数据,无一个申万一级行业处于市盈率和市净率整体高估状态。

上周行业表现。钢铁、有色、军工、采掘、化工5个行业领涨,涨幅分别为10.3%、3.9%、2.5%、2.4%、1.5%。

钢铁行业供需改善。上周五,我们召开了浙商化工周期会议,邀请了一线资深专家到现场沟通交流;鉴于钢铁行业的现状,相对于其它周期品行业具有极大的代表性,在此予以重点介绍。今年以来发改委不断推出重大工程及PPP项目,且此类项目往往用钢规模巨大,因此国内钢材需求提振明显,上半年需求增长同比9.9%;在供给端,由于地条钢取缔、环保核查严格落实等因素,上半年钢材产量仅同比增长4.4%。需求放量,超过供给投放力度,驱动钢铁价格今年整体上涨。

供给格局优化,定价能力边际改善。需求放量是中短期因素,而供给格局优化以及由此而来的龙头定价能力边际改善,则是更为长期更为确定的因素。在2016年之前,由于大量地条钢生产企业的存在,行业龙头对钢铁定价能力不足;当龙头钢厂减产保价时,地条钢企业将会放量生产从中获利,导致龙头的保价策略无法落地。随着供给侧改革,地条钢产能被彻底淘汰,龙头钢厂提价能力边际改善,盈利中枢有望长期提升,行业中枢估值理应有所提升。

本周行业推荐。继续看好银行、钢铁、造纸、水泥。这些行业较为传统,市场仍给予其合理估值;行业持续景气,基本面有望长期改善,给予长期看好。

风险提示。PMI数据显示,原材料补库存力度有所下降,或对周期行业构成短期利空。

| 4 | 【浙商 宏观】欧洲经济数据亮眼、美国非农就业超预期——海外周报8月1周

|

欧元区二季度GDP环比初值 0.6%,持平预期,产出缺口为0.9%;全球制造业PMI略有放缓,经济扩张步伐仍在持续,德国领先其他欧洲国家;欧美失业率均创近年新低,美国新增就业和工资均表现亮眼,但劳动参与率仍不高。

欧元区二季度GDP持平预期,产出缺口达到0.9%,由于J曲线效应,欧元的快速升值或对GDP增长带来负面效果。

欧洲制造业PMI数据降至4个月来的低点,其中主要国家德法意西均出现回落,但是根据PMI数据显示,欧元区经济新一季度仍将保持强劲;美国制造业PMI创3个月来的新高,需求如果能够得到改善,PMI数据有望进一步提高;中国PMI总体上仍处于平稳水平。

欧元区就业数据向好,失业率同比均出现下降,其中,德国7月份失业率为5.7%,与前两个月持平,继续保持在历史低位;西班牙改善明显,失业率下降超2个百分点。美国非农数据超过预期,失业率达到了16年来的最低水平,工资水平也出现上涨,劳动参与率略有改善但仍处于低位。