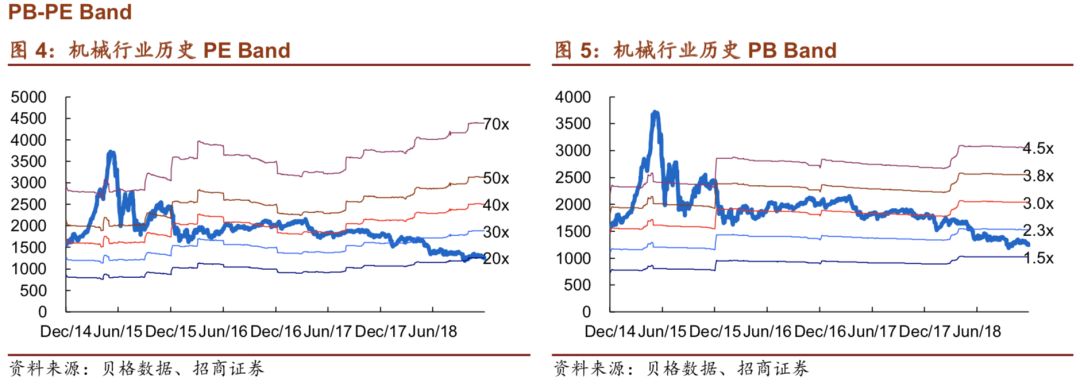

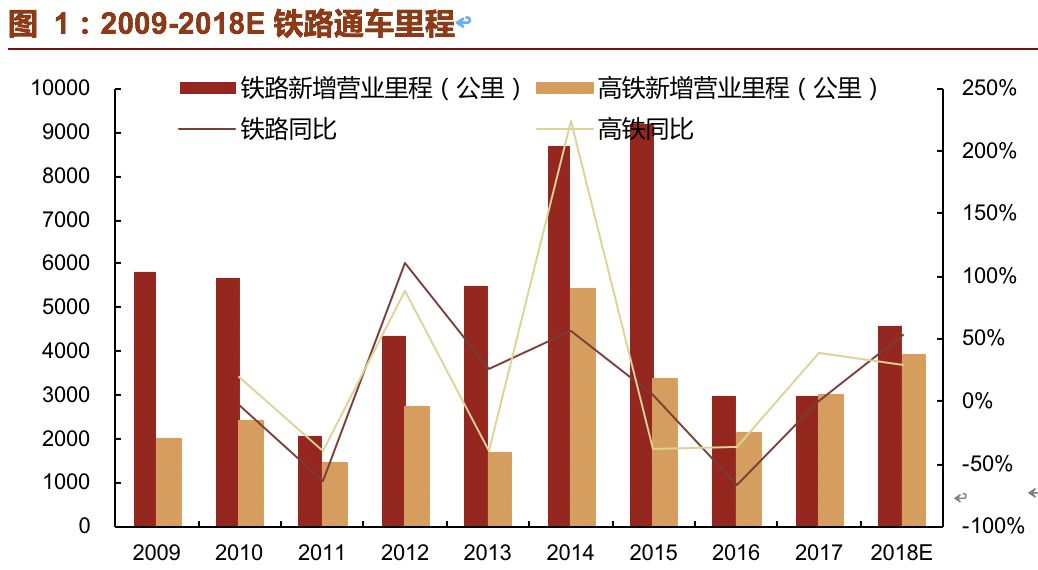

1

、年底

10

条高铁通车完美收官

19

年高铁开工

16

个项目

2018

年年初铁总工作会议提出,今年目标完成铁路通车

4000

公里,其中

3500

公里为高铁,时近年底,据中国铁路网介绍,包括京沈高铁承德至沈阳段和沈阳至通辽、四川成都至雅安铁路在内,年底前共有

10

条新线集中开通运营,

2018

年预计全国铁路新增运营里程

4600

公里,其中高铁

3900

公里;全国铁路运营总里程将达到

13.1

万公里,其中高铁

2.9

万公里,超额完成年初铁总制定的目标

。(该值为预测值,实际值以铁道部统计公报为准)。

2016-2017

年,我国通车铁路营业里程分别为

3000

公里、

3000

公里,其中高铁通车营业里程为

2160

公里、

3000

公里,按中国铁路网的测算,则

2018

年铁路运营里程同比增长

53%

、高铁通车里程同比增长

30%

,完成四纵四横的高铁目标,进军八纵八横的中长期铁路建设规划。

据第一工程机械网统计,

2019

年高铁紧密开工

16

个项目总投资高达

5681

亿,共涉及里程为

4197.1

公里

,该项目大多于

2022

年左右通车,其中仅有

3

个项目设计时速为

250

公里

/

小时,剩余

13

个项目均为

350

公里

/

小时设计行车速度。

2

、

12

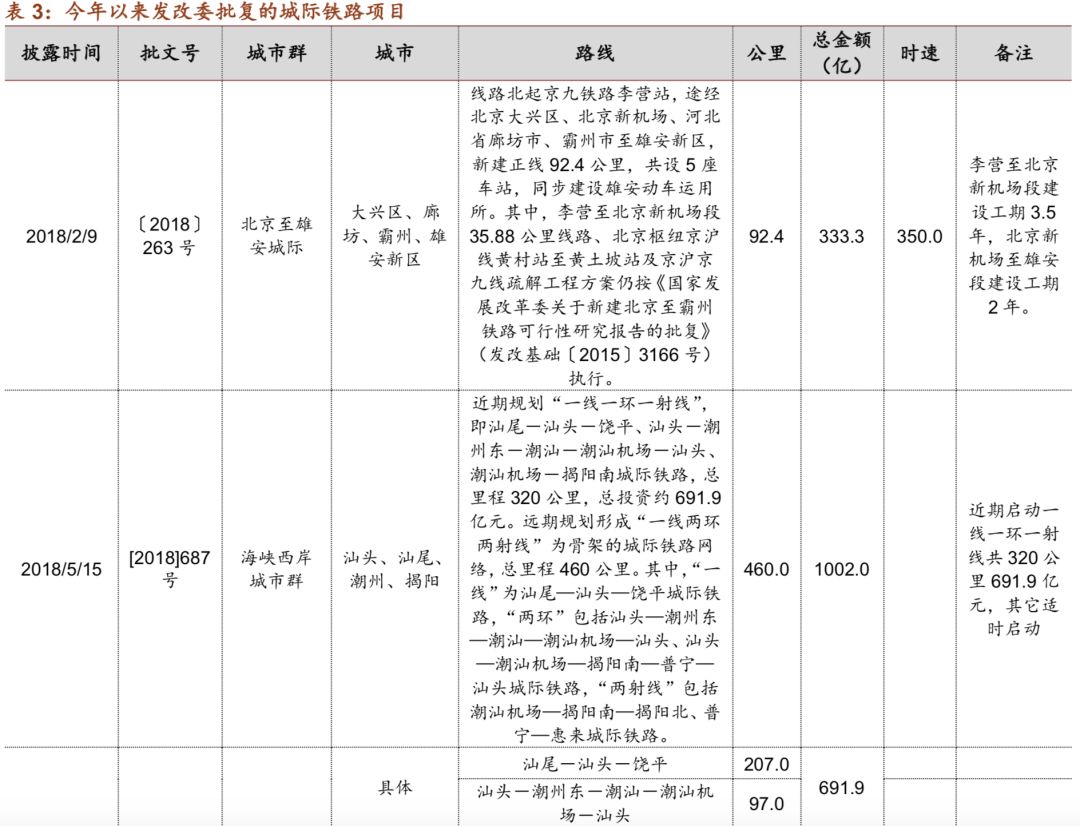

月批复广西北部湾经济区城际铁路及西安至延安高铁两大项目

12

月

13

日发改委批复广西北部湾经济区域城际铁路规划

(

2019~2023

年),涉及城市包括南宁、横县、玉林和崇左,近期规划里程325

公里,规划投资额为

517

亿元

,

构建覆盖广西北部湾经济区的铁路客运网络,南宁至北部湾经济区节点城市

1

小时左右到达,基本覆盖区域

50

万人口城市。近期规划建设南宁—横县—玉林、南宁—崇左城际铁路,总

里程325公里,

自2015年后城际铁路批复陷入沉寂整整两年,今年又重新启动,

今年年初至今发改委已批复北京雄安城际铁路和粤东城市群城际铁路,12月又再加批复广西北部湾项目,城际铁路正在逐渐得到重视,今年批复的这三个项目合计里程为877.4公里(其中140公里为汕头远期规划)、投资额共1852.3亿(其中310.1亿为汕头远期规划)。

12

月

25

日,国家发展改革委对新建西安至延安铁路可行性研究报告进行批复,

线路自西安东站引出,经西安市高陵区、阎良区,渭南市富平县,铜川市耀州区,延安市黄陵县、富县和宝塔区,终至既有包西线延安站,新建正线全长

291.7

公里,设站

11

座。同步建设耿镇至西安北站、港务区至港务东、西安北站沟通西成场联络线

28.5

公里,改建既有包西线

6.2

公里,设计速度目标值:

350

公里

/

小时,项目总投资

551.6

亿元,其中工程投资

530.8

亿元,动车组购置费

20.8

亿元,建设工期为

4.5

年。

12

月

26

日,

《郑州铁路枢纽总图规划

(2016-2030

年

)

》正式获得中国铁路总公司和河南省人民政府的联合批复。根据已批复的《郑州铁路枢纽总图规划

(2016-2030

年

)

》,郑州铁路枢纽是我国重要的铁路枢纽,规划年度形成衔接石家庄、济南、徐州、阜阳

(

合肥

)

、武汉、重庆、西安、太原等

8

个方向,京广、徐兰、郑万、郑太、郑阜、郑济高铁、京广、陇海铁路等干线,以及郑州

-

开封、机场、洛阳等城际铁路引入的环形放射状大型铁路枢纽。

3

、城轨重回战略重点 批复快马加鞭

城轨增长的动力:

1

)对特大城市来讲,地铁其实还有很大的加密需求,目前完全交通需求还是很大缺口。

特大城市地铁未来的发展是市郊铁路圈,未来市郊铁路规模巨大,十三五规划的一个未来发展是打造城市群中心城市与周边重要城镇间

1

小时通勤都市圈。

2

)

对大部分省会城市来讲,

地铁计划是由骨干到网络发展,长期合理的范围大体规模要比现在的规模翻一倍才差不多。

3

)在更小一些的城市,如东部发达地区的地级市,要建成地铁骨干网络

。在国外城市,

150-200

万人口都是建的

3-5

条线大概

70-80

公里。而我国同等规模的城市更需求轨道交通的支撑,人口密度普遍

1

万人

/

平方公里,远远高于国外城市。

从需求的视角来看,潜力很大、紧迫性强,从供应侧视角是城轨投资也是有效投资,即拉动经济增长,又解决民生问题,这也是为什么十三五一定是城轨高速建设的时点

(

上

2

次经济危机分别完成了公路和高铁布局

)

。目前主要矛盾是拉动经济和债务风险的两难选择,但稳经济大概率占主导。

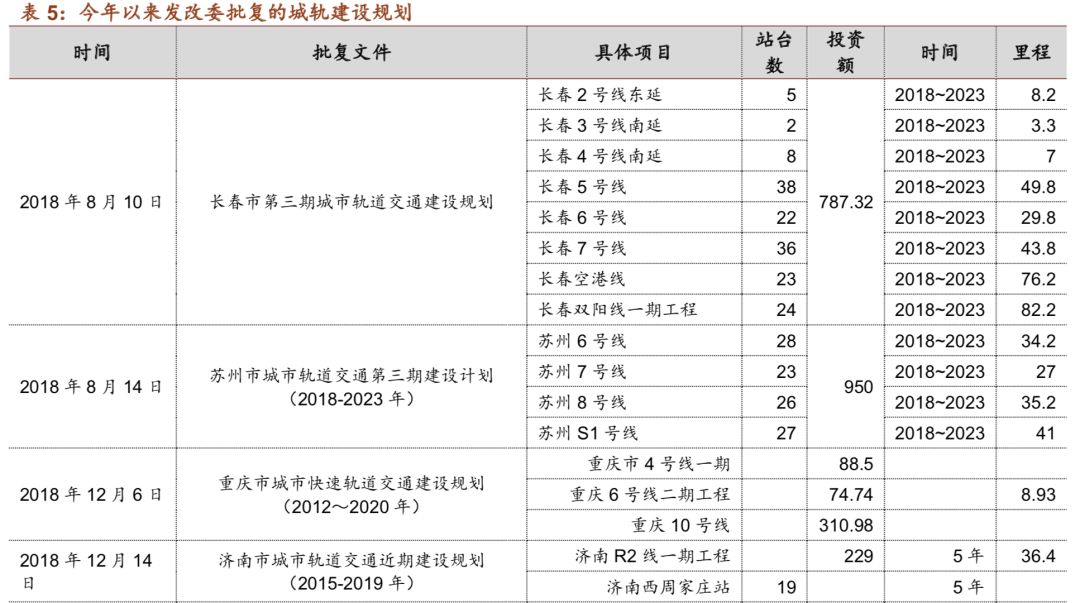

时隔一年,

2017

年

8

月包头事件发改委对城轨批复处于停滞状态,

2018

年

7

月

52

号文落地,

8

月

12

日国家发改委召开主任办公会,审议通过吉林省长春市第三期城市轨道交通建设规划,包含

5

号线、

6

号线、

7

号线、空港线、双阳线等

8

条线路,总长

135.4

公里;总投资

787.32

亿元,规划年限为

2018-2023

年,为重启的第一枪,

8

月

14

号又继续批复苏州

6

号线、

7

号线、

8

号线、

S1

线等

4

个项目,规划期为

2018

~

2023

年,涉及

137.4

公里,总投资额为

950

亿元。

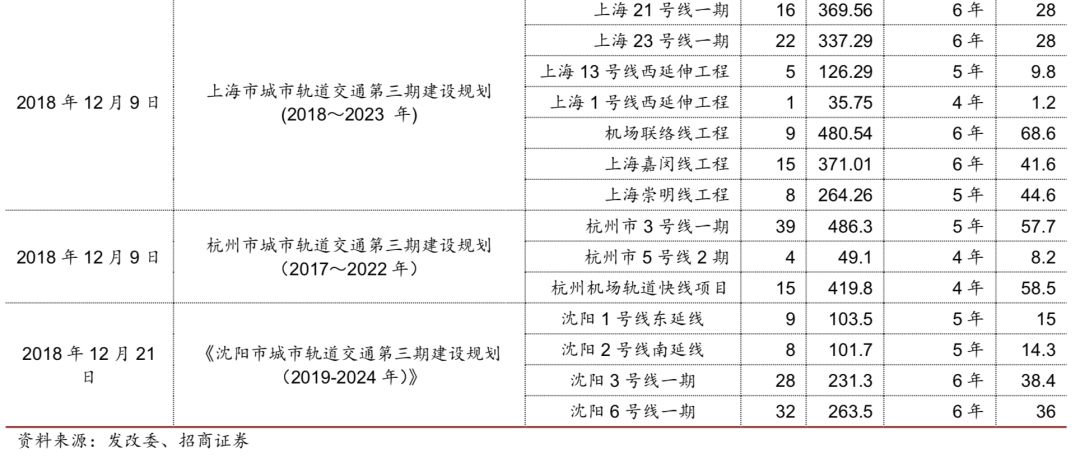

12

月改委密集批复

5

地的城轨规划,

6

号批复重庆《第三期建设规划(

2018

~

2023

年)》新建

70.51

公里

455.7

亿投资,

14

号批复《济南市城市轨道交通近期建设规划(

2015-2019

年)》

80.6

公里

437.2

亿元,

19

号批复上海《第三期建设规划(

2018

~

2023

年)》涉及

1154

公里投资

2220

亿,

19

号批复杭州为迎接亚运会《第三期建设规划(

2017

~

2022

年)》进行适当调整,延长及新增

114.6

公里增加投资

829

亿元,四地共涉及1419.71

公里投资

3941.9

亿元

,

21

号又批复《沈阳市城市轨道交通第三期建设规划(

2019-2024

年)

4

条线路

103.68

公里总投资额

700

亿,之后沈阳市将形成约

267

公里的轨道交通,而沈阳的网络远景年线网由

18

条线路组成,总长度约

760

公里,共设车站

480

座,其中换乘站

89

座。截止至日前,

今年发改委共批复七地城轨建设,共涉及里程

960.53

公里,较

2017

年全年增长

91.8%

,批复总投资金额为

6355.74

亿元,较

2017

年全年增长

54.8%

。

4

、拥抱板块行情 推荐中国中车及中铁工业

我们自

7.23

国常委会明显提出铁路设备将有板块行情,

2019

年开工潮投资额增加

+

通车里程高速增长

+

货运三年增量计划支撑车辆采购释放

+

车辆设备相关企业业绩恢复明显增长,四大利好共振,

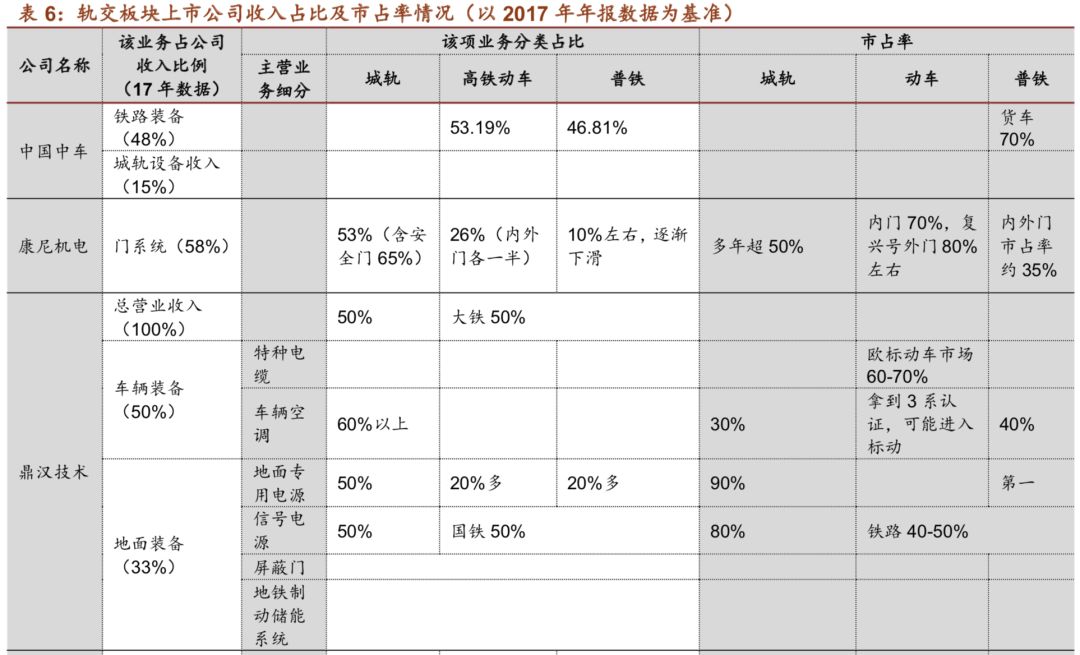

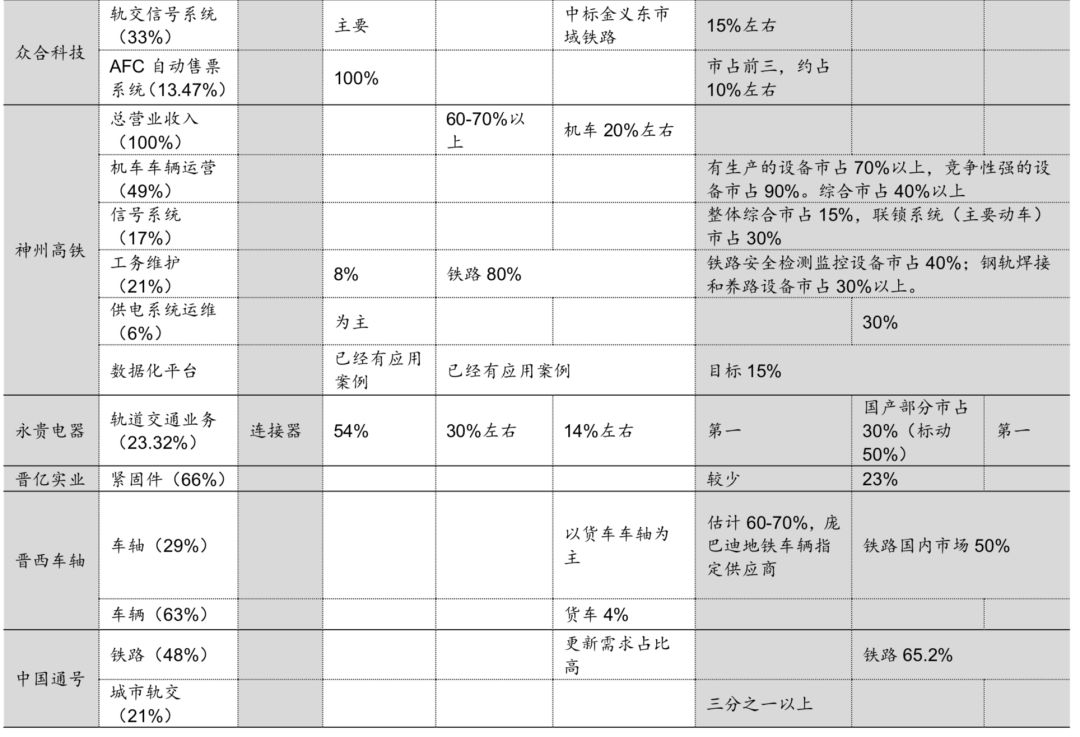

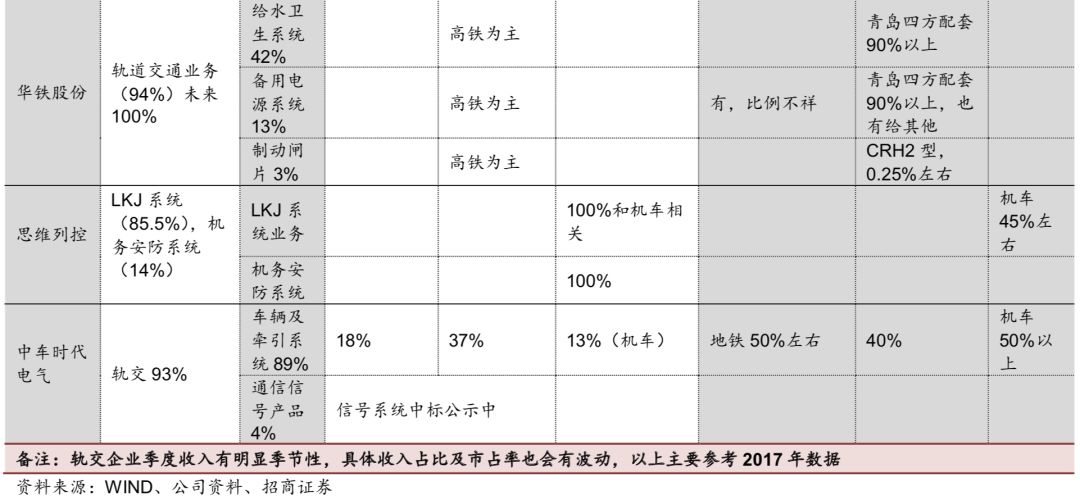

板块将有明显收益,首推龙头中国中车,其他相关零部件企业相关收入占比如下表。

中国中车是全球规模最大、品种最全、技术领先的轨道交通装备供应商,

看好公司核心竞争力以及国际市场的增量开拓。

三年货运增量计划有望明显改善铁总盈利能力,且中国中车在之前完成货车生产南北两大集团的整合,基本可以满足高速增长的货车需求;城轨方面稳经济大概率占主导前提下,

8-12

月密集批复地铁项目

。

预计

2019

年中车净利约

145

亿,对应

18

倍,通车及业绩双拐点,强烈推荐。

城轨重启批复最先利好中铁工业,中铁目前为桥梁钢结构、道岔与隧道挖掘设备的龙头企业,属于高端制造装备

,净利增长大幅超过收入增速主要系产品结构持续高端化(盾构机

+

道岔比例提升),同时良好的成本传导机制

+

规模效应较充分消化原材料上涨压力。公司在手订单充沛,最新调研反馈钢结构订单仍是

40-50%

增长,而

10-11

月两年盾构机订单明显增长,

1-9

月在手订单下滑但

1-11

月已是累计个位数正增长,川藏铁路中雅安到灵芝铁路

967

公里是大头桥梁和隧道点比

92%

,隧道

788

公里占

81.6%

,长大隧道

709

公里,初步预计至少释放

20

台

TBM

需求,

8

米的

TBM

造价大概要到

2

亿多,也能带来明显收入弹性,而

12

月新批复的城轨项目预计可能于

2019

年下半年形成订单,基建拉动中铁工业同样受益,

2019

年承诺利润

15.05

亿,完成承诺利润问题不大,

19

年对应

13

倍估值有安全边际。

5

、风险提示:政策变动、信贷收缩、地方政府债务风险。