8月非农与CPI等关键数据出炉后,9月FOMC会议所参考的重要数据已完备,但商品市场呈现出对数据“不敏感”的状态。美联储降息可能会引发宏观层面商品驱动与估值的变化,为此我们需要理清两个问题:商品市场在交易什么?议息会议的结果可能给出怎样的交易路径?

对于第一个问题,我们可以明确的是,商品市场并非对数据脱敏,而是中期通胀风险溢价起主导作用。对于第二个问题,我们认为议息会议更应当关注的是所发布的SEP(Summary of Economic Projections)中对今年及明年年底利率区间的预测,点阵图的指引可能引发市场的预期修正;而后续降息过程中若明显快于SEP预估速度,则有引发衰退交易的风险。

8月就业数据:

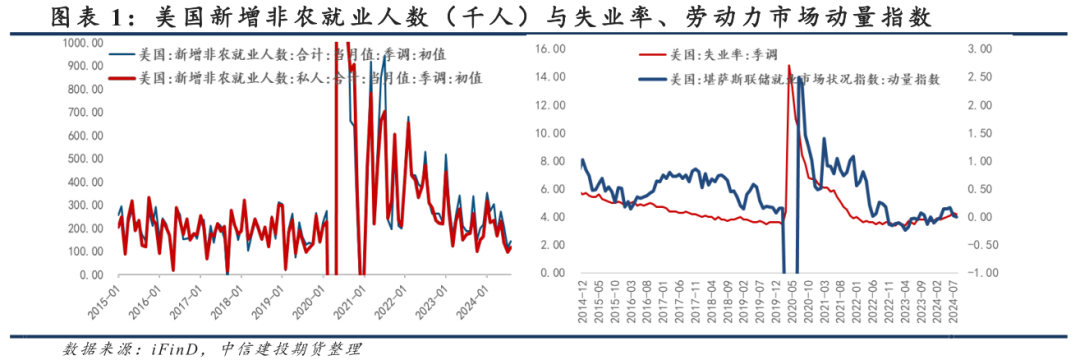

游走在危险边缘。美国劳工统计局公布的报告显示非农就业新增就业人数14.2万,不及预期的16万;失业率4.2%低于上月的4.3%水平。7月非农数据大幅不及预期,曾引起市场剧烈波动;本次数据发布后风险资产承压,但波动相对较小且扰动时间较短。实际上在有了8月初的教训后,市场在关键数据发布前就已经偏谨慎;此外,已经有就业疲软的预期存在,本次的就业报告相对于市场预估,体现出的增量信息实则有限。

此前我们曾判断7月的失业数字高增的部分为临时性因素,后续8月临时性失业人数下降带来失业率企稳。以BLS公布的失业人数与劳动力人数来计算,实际7月失业率为4.25%,8月失业率为4.22%,其降幅并未有4.3%至4.2%那么显著;这些信息早已被市场预估并计价,失业人数的出炉只能确认市场的判断准确。而在ADP数据超预期下降之后,非农新增就业的不及预期似乎也顺理成章,以绝对水平来看尚处于正常区间。现在的市场状况并非对数据不敏感,而是在分析清楚数据的结构性特征后,与先前预测作比较,即在对前项数据拥有深刻理解后交易“预期差”。情绪性的第一反应令市场短期下跌,而数据实际符合预期判断,增量信息的缺乏又令价格回到起点。劳动力市场的持续走弱也令堪萨斯联储的动量指数归零,处于不上不下的状态;随着兼职工作人数的不断上升,当前美国就业降温到了危险的边缘,市场难以判断未来就业的走弱速度;微妙的就业平衡似乎很脆弱,当FED的货币政策调整节奏失当,可能令市场迅速走向衰退交易。

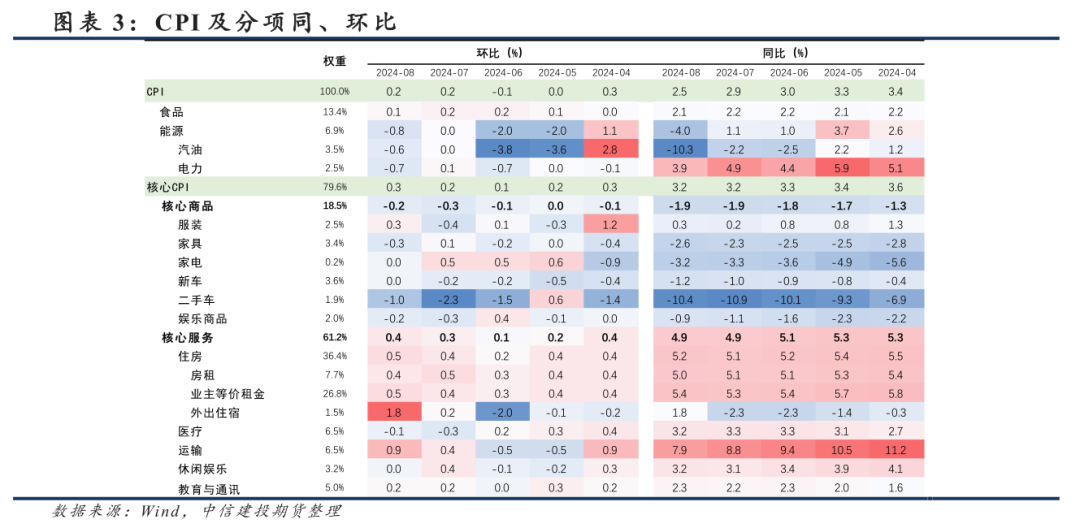

CPI仍有反复预期。8月核心CPI环比0.3%,高于预期的0.2%;实际未季调数据中核心CPI环比0.251%,接近我们模型所预测的0.261%与克利夫兰联储所预测的0.26%。出行旺季后油价下跌,带动了名义CPI的下滑;而核心服务项目始终难以下降的主因是业主等价房租,其在CPI中占据较高权重且环比增速近期略有上升。

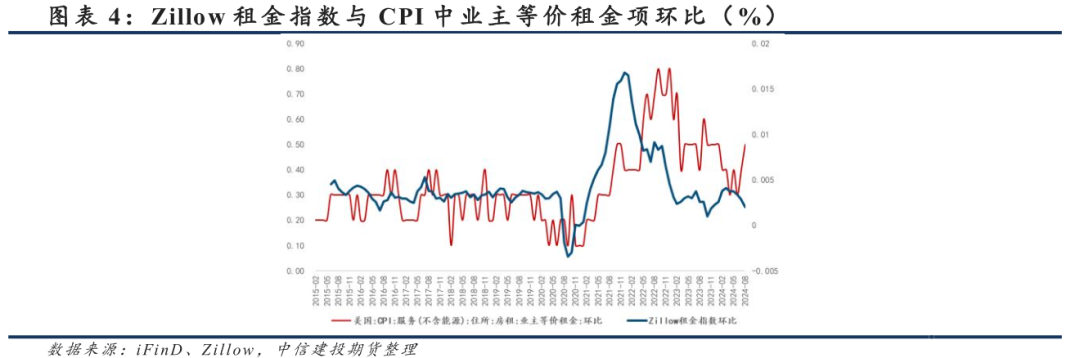

我们可以从Zillow提供的租金指数中寻找端倪,Zillow根据现实租金加权计算出平均租金指数ZORI,从其环比值可以看出明显领先于CPI中业主等价租金项,领先时间幅度约6至12个月。据此我们可以预计CPI租金项在今年四季度环比增速仍高,而后在明年一季度回落,这会为年底带来通胀压力。在降息伊始,四季度的通胀数据可能导致前几次降息速度偏慢,且需要认识到其中一部分为固有波动,另一部分为降息带来的影响。参考欧盟仍在9月如期降息,各国央行应能意识到通胀反复在不同时期的主要原因,因而作出降息步伐的调整。

宏观驱动的减退:

3月由黄金起始,各工业品掀起上涨的浪潮,而后在5月底铜价见顶后又出现溢价的回吐。我们理解在上半年的上涨中降息预期、制造业短暂的景气恢复成为了全球商品最重要的宏观驱动,而随着降息开启的日期邻近,加之全球主要制造业PMI的持续低迷,这种驱动对价格的支撑减弱。

排除一些数据的扰动,当前阶段的商品价格调整,可以看作是通胀风险溢价的调整。这种看法需要建立在一定的背景上,即稳定的经济形势、波动较小的长期利率与一段时间内宏观主导的商品行情。我们主要关注受宏观影响较为明显的黄金、铜等主要商品价格与实际利率、通胀风险溢价的关系。

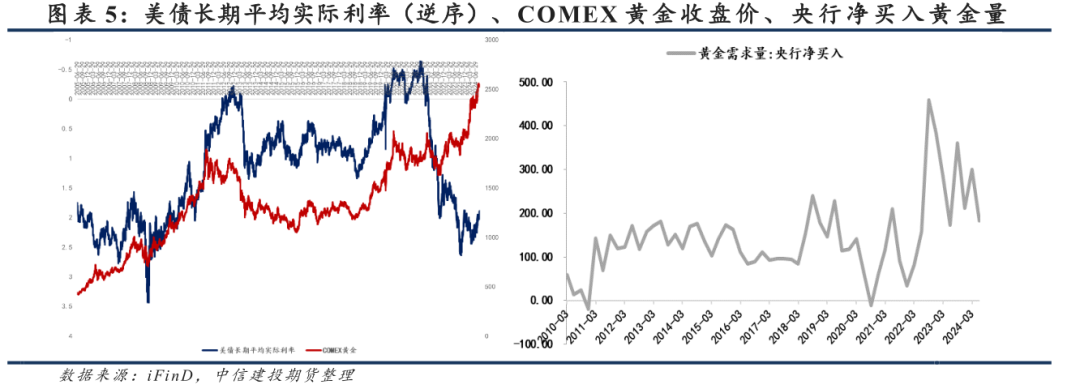

首先需要确认商品与实际利率的关系,单从持有资产的角度考虑,实际利率代表其持有商品的机会成本,因此过高的实际利率会形成对商品价格的压制。以货币属性最强的黄金为例,可以看出COMEX金价与长期美债利率加权形成的长期实际利率值(图为逆序)有着紧密的反向变动关系。这种关系似乎近两年中并不稳固,体现为部分时间内实际利率与金价同向变动。我们理解近两年中二者关系的变化部分除美债的信用问题外,关键在于黄金的商品属性发挥作用。实际在2022年中开始,各国央行购金步伐加快,储备的增加推升了后续的金价中枢;而在今年二季度开始我国央行购金暂缓,于是金价与实际利率的反向关系再度回归。

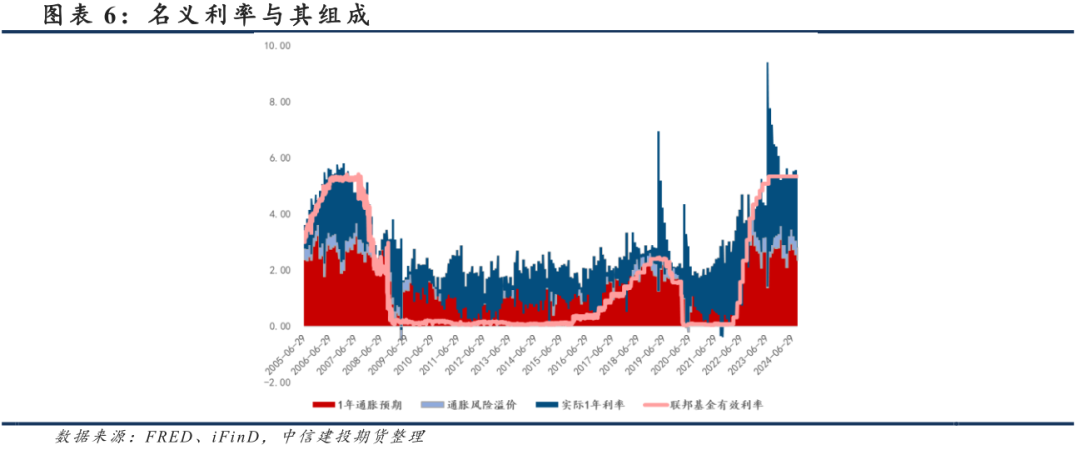

而降息本身是一个名义利率变化的过程,我们需要理解除实际利率变动外其他部分发生了何种变化。按照美联储的定义,可以将名义利率分解为实际利率、通胀预期与通胀风险溢价三个部分。在名义利率不变的情况下,实际利率的下行可能带动其他两部分的预期增长;而在降息的条件下,各成分可能均下行但幅度不一。

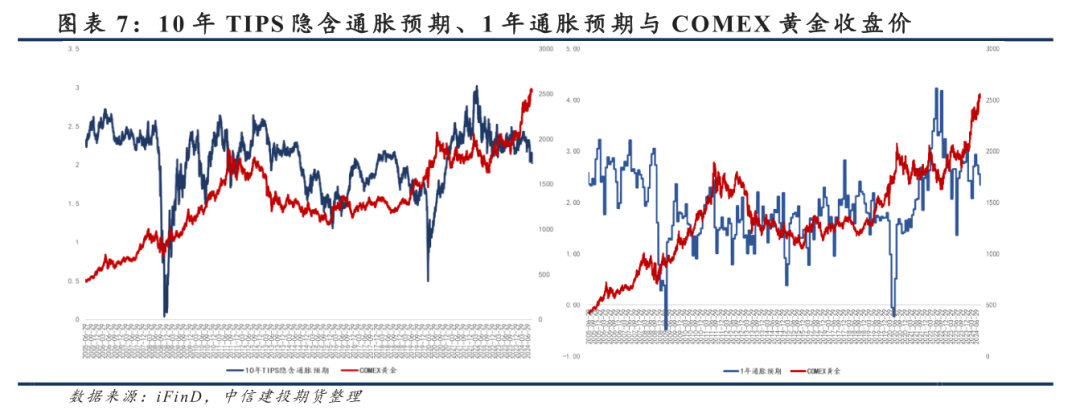

我们以10年盈亏平衡通胀率作为高频的隐含通胀预期,可以发现在大多数时候(不考虑美债流动性)通胀预期可以推升金价,而后通胀预期企稳后金价回落。作为抗通胀的良好标的,投资者愿意在预期通胀上升时持有黄金,但金价与通胀的关系也在近期被打破:短期与长期通胀均预期下行的状况下金价仍在冲高,且在高位超过了一个季度。可见在今年通胀稳步下行的状态下,实际利率向下接近长期均衡利率,成为推升黄金估值的主要原因。

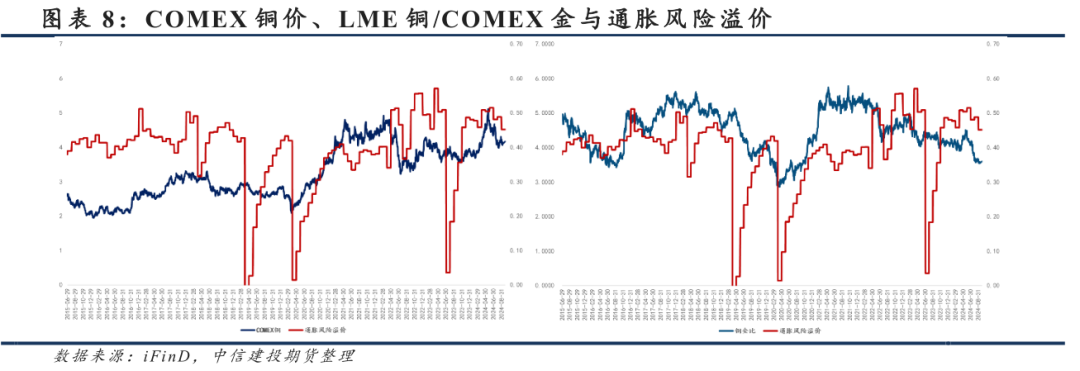

与黄金不同的是,有色金属的避险属性相对较弱,因此年内的走势似乎用通胀风险溢价来解释更为合适。我们采用克利夫兰联储提供的溢价数据,并与COMEX铜相比较,排除部分因突发事件剧烈波动的时期,可以发现通胀风险溢价在2020年之后与铜价的相关性较高,走势趋于一致。考虑到铜也受到实际利率等影响,为此采用铜金比作为代替,以排除部分通胀预期及长期实际利率变动的影响。我们发现铜金比一样呈现与通胀风险溢价同向变动的特征,除此之外,近两年铝、锌、锡、铅等也与通胀风险溢价正相关性较高(镍除外)。较为合理的一种解释是,在美联储2020年末至今的货币框架内,市场对于通胀的关注与理解进一步加深,抬升了通胀风险溢价与有色金属价格的相关性;而最近两年中(尤其是今年年内),宏观驱动的迹象明显,因此风险溢价的边际变动会引发有色金属为代表的商品估值调整。

关注重点应放在近两年底的利率预测:

近期市场对于明年降息速度更为乐观,以CME的Fedwatch进行观察,市场已经计价一年之内降息幅度超过225bp,今年年内就降息100bp。结合近期美联储官员偏鸽的发言,不排除这种迅速降息的可能,然而需要注意的是,6月SEP给出的长期利率中枢在2.8%左右,若一年之内迅速降息至合意水平,则某种程度上代表经济衰退的风险远大于降息带来的货币支持;结合美联储进行市场预期管理的角度考虑,若预期利率快速下行则有引发衰退交易,从而加剧市场波动的可能,谨慎的步伐似乎更为合适。因此我们的判断是当前市场是较为乐观的,而美联储给出的SEP(Summary of Economic Projections)中所展现的利率水平或略高于当前市场计价,长期利率中枢可能略有下移,但变化不大。

在此判断的基础上,我们认为首次降息的幅度接近25bp,且并非主要影响因素;SEP的影响可能在发布后一两个月体现,短期展现为市场发生降息预期的回摆,后续可能有几种商品整体交易的主线:

a.经济软着陆的情况下,美联储给出相较市场更高的年底利率目标水平,中期则需要观察长期实际利率与名义利率的下降速度之差,实际利率下降更快则会继续推高黄金估值,而通胀风险溢价的走高也可能带动其他商品上涨。

b.经济软着陆的情况下,名义利率下降更快,短期降息驱动带动商品上涨,而后可能出现通胀预期上行,再通胀的风险增大。若彼时经济数据仍未回暖,商品面临较大大幅度的调整。

c 名义利率以接近当前市场预期,甚至更快的速度调整。这种情况通常意味着重要数据显示衰退风险较大,市场一般在数据出炉后就已经开始下跌,而在央行的实际动作之后会产生衰退预期的强化,从而引发价格进一步的螺旋下行。

总结:

中期来看市场对数据有着充分的理解,关键在于实际政策与当前预期的差距是否过大。近期以有色金属为代表的商品波动实际可以归为通胀风险溢价的变动,后续利率变化过程中更应注重溢价波动方向暗示的估值调整。FOMC会议的重点放在SEP给出的指引上,关注其利率水平与市场的预期差,并注意理解其指引的方向对未来一季度更有意义,而非当下。