全球流动性拐点何时到达?现在大家普遍认为会在2018年第三季度。

更多资讯,请下载Wind资讯金融终端APP

来源:Wind资讯APP

全球央行流动性逐渐收紧几乎是市场的共识。美联储已经开始加息并准备缩表,欧日央行也放慢了买买买的步伐。全球流动性拐点何时到达?现在大家普遍认为会在2018年第三季度。

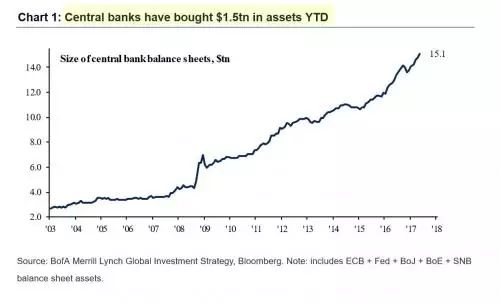

根据美银美林制作的全球央行流动性注入表格,自从08年金融危机以来,全球央行共注入15.1万亿美元流动性,但仅仅在2017年---市场普遍认为经济违纪单的影响已经过去了,全球央行就注入了1.5万亿美元。美银美林的Michael Hartnett表示“总体来看全球央行还是在印钱,4月份买了3500亿美元债券、5月份3000亿美元,6月份小于1000亿美元。五大行印钱速度在放缓,但是还是在买买买”。

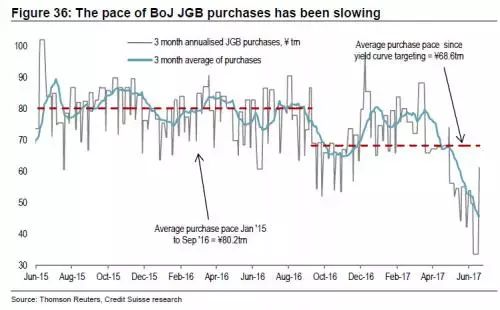

从去年12月开始欧洲央行的债券购买规模已经从800亿欧元缩减至600亿欧元,尽管在发布会上德拉吉极力强调现在谈taper还为时过早。日本央行开始收紧流动性政策比其他国家都要明显,在最近几个月日本央行的购债规模连续下降。

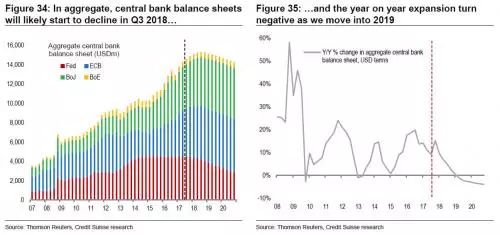

央行流动性注入问题以及何时退出宽松政策是金融市场最最关心的问题。上周瑞士信贷(Credit Suisse)的Andrew Garthwaite在给投资者的邮件中写道“全球四大行的整体资产负债表到2018年还是维持扩张趋势,尽管这样的扩张趋势会明显放缓,美联储、欧洲、日本央行不会突然退出,因为他们要维持全球汇率稳定。我们估计到2018年第三季度开始美联储每个月的缩表规模(400亿美元/月)会超出欧、日央行的购债规模。”

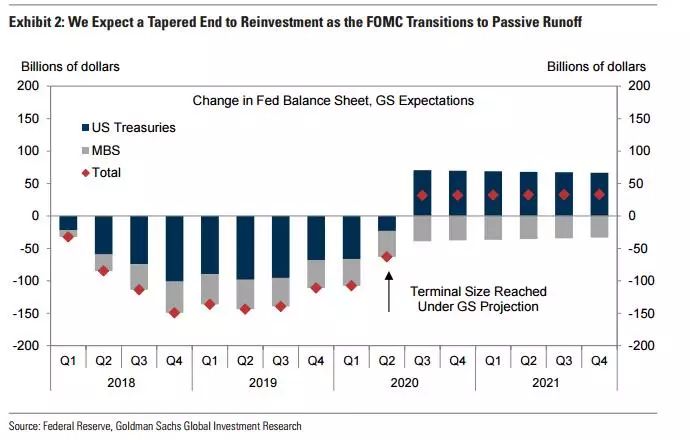

下图是按照美联储将于2018年1月开始渐进式缩表的假设,展现出的美联储资产负债表的变动情况。缩表的速度在2018年会加速,全年国债持仓会减少2600亿美元,MBS持仓会减少1250亿美元。到了2019年,国债持仓会减少3500亿美元,MBS持仓减少1800亿美元。

花旗(Citigroup)经济学家Kim jensen也预计在12-18月之后全球发达经济体净资产购买规模将降至0。

到2018年Q3,如果全球流动性开始同步缩紧,资产价格会怎么走现在还无法预知。但是花旗根据过去缩表的历史得出结论,资产价格最终可以适应流动性变化,到那时期间波动非常剧烈。

从历史来看还没有出现过“全球后QE”时代,但是美联储缩表并不是头一次。从这些个例中我们或许可以得出央行资产负债表由扩张转为紧缩后的一些启示。

一、经济增长下滑。世界银行数据显示(只公布了1960年以后的数据),1960年、1978年和2000年的缩表对全球当期的经济增长影响不大,但随后1~2年全球经济增长出现下滑。

二、全球物价上涨。1978年和2000年缩表后一年,全球CPI分别同比上涨7.7%、3.4%。

三、资本流入差异较大。世界银行数据显示(只公布了1970年以后的数据),1978年缩表当年,高收入国家和中低收入国家FDI净流入保持两位数增长,但3年后分别大幅下滑19.47%、13.28%;2000年缩表当年,高收入国家、中低收入国家的FDI净流入分别大幅下滑47.87%、8.55%。

无论怎么说,从2008年经济危机以来,还没有出现过全球发达经济体同时收紧资产负债表的时期。

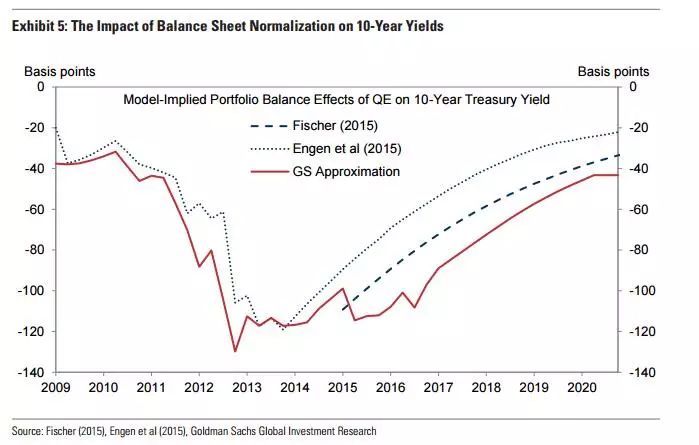

QE通常是以资产组合再平衡效应影响市场价格和收益率:央行减少市场上风险较高资产的供应,从而推升市场价格。缩表或者暗示这种意向,会带来相反的效果。

下图展示了缩表对10年期国债收益率的影响。其中显示,QE在宽松的顶点让10年期国债收益率降低了100-120个基点。从2017-2019年,模型显示,10年期国债收益率每年将上升约15个基点,和耶伦所说的相当。

美股会有什么反应?美银美林的 Michael Hartnett认为“现在还不是美股的大顶,贪婪总是比恐惧更持久,历史大顶通常出现在流动性顶点以及公司盈利顶点的时候,我们判断今年秋季美股大概率会到顶。最危险的时候是加息后公司盈利开始下降,到时市场波动性会大幅攀升。”

大势

第五次全国金融工作会议解读 | 人和钱继续流向京沪? | 1.4亿人将面临失业风险

股市

十大券商论剑投资风向 | 券商半年业绩抢先看 | 万达甩卖资产 | 纵览A股半年全貌

楼市

租购同权降房价? | 楼市变天,央行透露信号 | 从历史周期看楼市 | 黄奇帆讲透房地产症结

您的吐槽和转发是我们前进的动力