本文转自微信公众号:CricBigDataHZ

房地产市场正处于高烧状态。

继嘉兴425家房企血拼摇号拿地之后,“土拍盛宴”又在镇江上演。今天(5月31日)上午,恒大以23.3亿元的总价拿下了镇江润州地块,楼面价高达8490元/㎡,溢价率飙升至89%,镇江新地王由此诞生。

除了疯狂拿地的开发商,还有疯狂下单的购房者。据克而瑞统计,以上海为核心、150-200公里范围之内,很多城市的库存已经基本出清。

地产泡沫全面蔓延,开发企业如何应对,投资周期如何转向?我们尝试从以下七个维度,来寻找问题的答案。

No.1

三四线城市过度升温

须警惕潜在风险

三四线城市的火热,以全面开花式呈现。

目前,以上海为核心、150-200公里范围之内,很多城市的库存已经基本出清。

更严重的问题是,项目报备的销售价格和实际成交价格出现了较大幅度的落差。

即便远离这个范围的三四线城市,由于去库存的不均衡性,也出现了价格的快速上涨。

我们认为,这些城市一次性到位的房价调整,背后隐藏着极大的市场风险。建议政府针对三四线城市调整“因城施策”策略,推进包括金融严控、加快出地在内的调控措施。

No.2

供求关系有所好转

下行周期仍未开始

数据来源:CRIC

供不应求持续,整体库存下降,但各城市供求比好转。由于多在警戒线以下,决定了下行周期仍未开始,而且会长于历次。

对标2010年,从4月份开始调整到行情整体被压制住,花了将近一年的时间。本轮调整从去年10月开始,到现在刚好8个月,行情的真正扭转还需几个月发酵。

到目前为止,3/4的城市库存和存销比仍在下降,热点城市供应紧张的情况尚未得到缓解。

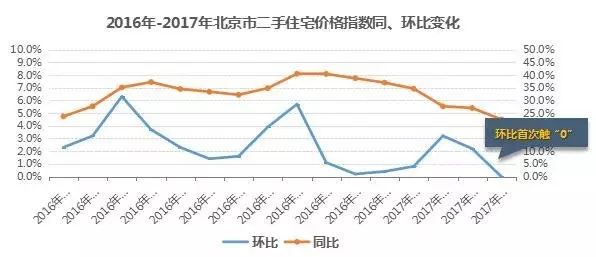

No.3

核心城市二手房回归理性

劣质楼盘来电来访下滑

整体来看,热点城市的热度和成交都不错。但从核心城市的二手房表现上,已经可以窥见市场的下行端倪。

市场持续高温,稀释了大量的需求,二手住宅成交量开始显示出后劲不足;市场转淡,溢价空间增加,买方、卖方博弈加剧,中介机构收费松口。

数据来源:CRIC

具体来看,北京的二手房价格下滑了5%,一手房价格不上涨。上海单日成交量降至近十年最低,一手房价格趋稳。

而以杭州、苏州为代表的二线城市,部分远郊或本身有缺陷的项目去化率在4成左右,来电来访量也出现下滑。

No.4

一二线城市政策见顶

三四线后续仍将加码

一二线城市政策见顶,调控基本达到效果,后续以小幅度调整及检讨为主;三四线城市调控范围延展,后续依然会点状开花式不断收紧。

在供应缩量、投资趋同且向上的背景下,因城施策或许不是最好的方法。

近期江苏和浙江的三四线城市都出现了连片式上涨,实际价格相比真实价格发生了很大扭曲。我们认为,因城施策未来可能面临系统性检讨,这是三四线城市最大的不确定因素。

No.5

金融跨部门监管持续加强

企业融资难度增加

金融跨部门的监管仍在持续加强,包括夹层融资、土地杠杆、通道业务的全面收紧,对开发商的拿地扩张和现金流产生了严重影响。

之所以近期的土地市场依旧火热,第一是市场惯性的作用,第二是长三角很多城市出现了无风险套利空间,第三是此前保守和稳健的开发商显露急躁、密集拿地。

鉴于配资和开发贷的收紧,未来一个多月开发商或将面临一场系统性考验。

No.6

调控发力土地供应端

土地市场出现分化

4月初,住建部和国土部共同发力,规定对消化周期在36个月以上的,应停止供地;36-18个月的,要减少供地;12-6个月的,要增加供地;6个月以下的,不仅要显著增加供地,还要加快供地节奏。

据此我们认为,一线城市可能会在明年年初集中补库存,二线城市可能从现在开始补库存,三四线城市会进一步收紧口袋。

与之相对应,今年开发商在一线城市可能很难找到合适的投资机会,在二线城市应该有投资机会,在三四线城市会有和以前不一样的投资机会。

No.7

杭州再拍宅地或均为现房销售

供求结构将受较大影响

具体到杭州市场,按照目前的土地拍卖形势,今年接下来拍出的宅地可能均为现房销售。

如果这一结论成立,则意味着2017年拿的地,最快也要2019年或者2020年才能上市。这对明后年的新房市场供应,将产生非常大的影响。供求失衡会带来强劲的涨价动力,为了保持均价稳定,限价政策可能持续更长的时间。

另一方面,2020年前后,杭州八区范围内可能很难找到单价2-3万以下、总价150-200万以内的楼盘。由此,环杭州区域可能出现一轮投资机会,如临安、柯桥、海宁等有城际轨道概念的区域,会出现补缺机会。

我们认为,最早7月,最晚8月底,一二线城市的热度会被完全控制住,激进开发商的扩张力度也会被控制住,指标城市将进入真正的盘整期。

三四线城市目前面临一轮价格虚高,甚至库存清零,这些城市将成为倒逼“因城施策”进行系统调整的最大诱因。

建议政府针对三四线城市调整“因城施策”策略,推进包括金融严控、加快出地在内的调控措施。

*本文代表克而瑞江浙区域总经理刘晨光个人观点,供参考。