【债市研判】

我们在上期周报刚刚列举了诸多有趣的背离现象,上周又填新素材。“加息”后股、债反而出现了大涨,而资金面和债市走势再现背离,我们此前提出的“预期差游戏”仍在上演。

市场存在诸多一致预期,典型的比如经济前高后低、季末流动性冲击等。而恰恰是一致预期往往更容易带来“预期差”和反向操作机会。以上周为例,诸多“利空”都在上周兑现:1、美联储3月加息尘埃落定,下次加息预计在6月份,目前开始进入短暂的真空期。之前是美联储向市场预期靠拢,现在是市场预期开始向美联储点阵图靠拢,但相关讲话较为鸽派,缩表尚无时间表,“买预期、卖事实”再次出现;2、资管统一监管新政再次被市场解读,但不排除最终稿仍会有比较大的改动,市场已经反映了不少预期,而如何执行又是一个层面的问题;3、两会后+季末时点到来。MPA考核的冲击开始出现,包括压缩非银拆借等。不过,之前相关银行赎回定制化公募带来的冲击已经有所减弱;4、经济数据等已经兑现,经济复苏仍难证伪,但通胀压力大为缓解。

我们此前的预期是,继续调整空间有限,且将酝酿配置价值和预期差机会。但投资者波段操作热情蠢蠢欲动,预期一致引发“抢跑”。1、上周市场遇利空不调整,显示投资者对利空的预期已经比较充分;2、上述诸多利空集中释放(还有存单发行的高峰期,后面经济数据存在高基数效应)。房地产调控升级在两会后呼声较高并在周五落地,更让投资相信基本面的可持续性弱化;3、市场行为高度一致,短久期是一致策略,已经较为拥挤,且面临较高的中期再投资风险,反向交易性机会容易酝酿。市场比较普遍的预期就是3月底、二季度末到十九大前是两个参与博弈的敏感时点,前者博弈资金面和政策预期差,后者博弈经济掉头;4、今年做绝对回报容易,但超额回报很难,在负债成本压力下,投资者择机博取超额回报的冲动难改。尤其是不少非银机会已经变成资金的净融出方,季末资金面有冲击但程度不会失控,有择机增持动力。最终导致利空落地引发抢跑,这一“戏码”在去年6月份也曾上演。

央行上周“调价放量”,再次上调公开市场操作和MLF利率,但已在市场预期当中,影响不大。公开市场操作利率继续上调在市场预期当中,毕竟一二级利差仍明显,防范房地产泡沫和推动金融去杠杆的政策决心不变。更有趣的是时机选择,在美联储如期加息25bp后,央行随同周边地区一起顺势上调了公开市场操作利率。美中欧经济同步共振好转,加上中美关系处于关键期,汇率相对稳定,利率政策的同步性加强。我们仍然判断,存贷款利率加息的概率还不大,经济内生动力仍不强,而CPI今年预计在2-3%附近的“黄金区间”(易纲语)[1]之下。央行同时通过MLF和公开市场操作投放资金,缓解季末资金紧张局面。尤其是需要注意的是,由于上周恰逢大盘转债申购,央行投放资金也与此或有关系,降低其冲击。中期看,控制房地产泡沫、倒逼金融去杠杆、缓解汇率压力仍要求货币政策保持一定的中性偏紧力度,但经济内生动力不足,地方债发行、政策性银行都无法承受高利率,整体稳健中性的货币政策仍将坚持。

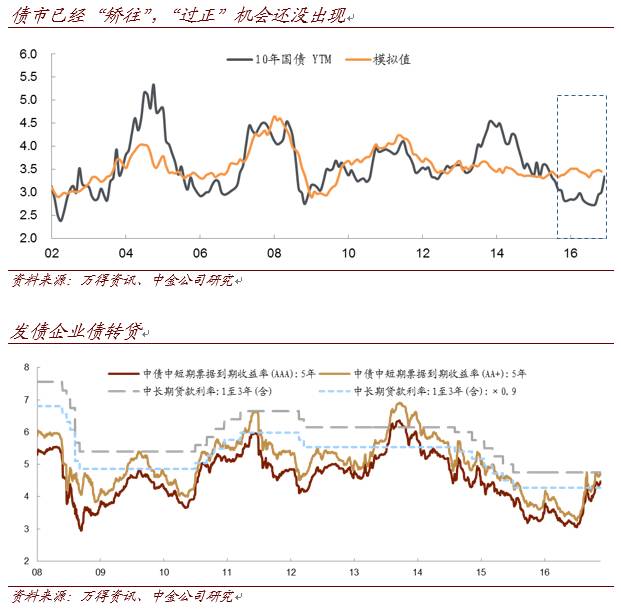

中期看,债市究竟已经反映了什么样的预期?过去几年,基本面对债市的影响减弱,流动性和配置行为往往主导中期波动。比如13年债市在流动性冲击下的调整幅度显然超过了基本面所能解释的范围,而14-15年广义基金的配置行为显然是主因。不能否认的是,基本面仍是决定长期趋势和价值中枢的最关键因素。目前来看,收益率水平从基本面的角度已经回到合理水平,市场已经完成“矫往”,但还谈不上“过正”。尤其是美联储加息等海外因素是导致债市底部抬升的新变量,无法用传统模型简单刻画。横向比较来看,利率债相对信贷等已经开始具备吸引力,优质企业债转贷是另一个佐证。当然,银行信贷需求仍强,调整配置方向需要债市超调和契机。而从近期市场对利空开始存在抵抗力,也显示出市场对利空因素有了很大程度的反映。简言之,债券配置价值初现,“扛”的能力明显恢复。 我们认为季末到4月份、二季度后期到三季度容易出现交易性机会。如上述,4月份MPA和流动性等冲击结束,房地产调控升级导致投资者对经济复苏产生更大疑虑,去年3月份经济数据存在高基数效应,市场有望出现交易性机会。而二季度后期到三季度,随着十九大临近,维稳诉求更强烈,金融监管政策落地冲击显现且存在“预期差”,信贷需求回落导致债券配置增加,市场或许存在“反攻机会”。当然,更长期看,换届周期叠加美联储加息周期,中国债市的底部将持续抬升,但内生动力不强导致债市有顶,会呈现收敛状态。

我们认为季末到4月份、二季度后期到三季度容易出现交易性机会。如上述,4月份MPA和流动性等冲击结束,房地产调控升级导致投资者对经济复苏产生更大疑虑,去年3月份经济数据存在高基数效应,市场有望出现交易性机会。而二季度后期到三季度,随着十九大临近,维稳诉求更强烈,金融监管政策落地冲击显现且存在“预期差”,信贷需求回落导致债券配置增加,市场或许存在“反攻机会”。当然,更长期看,换届周期叠加美联储加息周期,中国债市的底部将持续抬升,但内生动力不强导致债市有顶,会呈现收敛状态。

关键是参与时机和位置,短期仍是预期差小机会,后续关注政策落地超调和经济拐点中等级别机会。周五房地产调控升级政策落地,从基本面和信贷需求上利好债市。信贷和融资需求是最近很多问题的症结,比如强化了银行主动负债压力,货币政策难以放松等等。如果房地产调控升级,导致信贷需求弱化,对债市中期无疑是正面的。本轮房地产周期韧性超预期,最终难逃周期的力量。不过,MPA考核关键时刻到来、央行稳健中性得态度明确、资金面背离、金融防风险政策待落地情况下,追涨风险收益比未必高,未来两周是关键时点。无需赘述,今年MPA考核加强,且将表外理财纳入其中,信贷需求仍然旺盛,中小银行超标压力仍很大。理性选择上,信贷压缩很难,票据、非银拆借、债券(主要是信用债比如短融)和定制公募等很可能成为压缩对象。而同业存单(不纳入广义信贷)、利率债(计入广义信贷,但好在资金占用少)冲击较小。未来一两周是择机尤其是逢高参与交易性机会的时间窗口。在趋势没有根本逆转的情况下,等待的更多还是政策落地引发超跌和预期差机会。随着时间推移,尤其是房地产调控升级,来自于基本面的变量越来越值得关注。

趋势性大机会应该还不成熟。市场对经济基本面前高后低存在非常强的预期,但截止目前基本面还不能证伪,微观调研显示信贷需求仍较为旺盛,全球小周期共振还在进行。我们认为目前没有找到新的经济增长点,房地产投资好于预期,但周期性的力量还是会最终超过其韧性。而基建等托底性质并没有完全改变,一旦经济企稳,对促改革和防风险的强调又会增多,弱化稳增长力度,基本面的风险整体上缓解并有望逐步降低;

其次,金融防风险、去杠杆还未落地,今年对稳的诉求很高,不允许大幅冲击市场,而各方妥协的结果很可能弱于预期。但近期长端资金的紧张,存单发行量的急剧攀升等恰好也说明金融去杠杆还没有明显见效。比如定制化公募等政策的落地,不排除中间引发配置行为的扰动。在此过程中,债市生态链和投资主体的变迁更值得关注,从追求绝对收益的广义基金变为口味较轻、重视税收和资本占用的银行表内资金,国债甚至利率债冲击较小,而中低等级信用债信用利差风险仍大;

再次,央行政策转向还需要触发剂,包括房价、金融去杠杆、汇率压力减弱,或者经济下行压力增大,目前还不明显;

此外,地方债发行高峰到来,今年由于特别国债到期(9月份),国债发行量也可能大幅增加。在目前信贷需求仍较为旺盛的情况下,而一般存款等被动负债来源不畅,银行存在普遍的资金缺口,配债力量的强化还需要资金利率下行为前提。这些因素仍会带来较大扰动甚至收益率上行压力,并抑制短期做多的空间和力度。

因此,我们的看法是追涨需谨慎,但遇调整开始更多关注机会。二三季度交易性机会会比一季度明显增多,短期关注预期差机会,中期关注金融防风险落地引发的超调机会,以及经济下行重新显现带来的反攻机会。而随着债市生态链向“口味轻”投资群体转移,利率债、同业存单性价比好于中低等级信用债的看法不变,短融等仍会承受资金紧张、MPA扰动和定制公募新规等冲击。反映预期较为充分的点且具备流动性优势的国债期货、金融债是博弈交易性机会的较好选择,但前者基差已经明显收敛,后者短期仍有望看到与国债利差的小幅收窄。

【股市研判】

股市方面,上周市场波幅加大,股指涨跌幅超过0.5%的有三天,这在近期的市场上已经颇为不易。盘面的信号上,喜忧参半。喜的是,周一股指下探后大幅拉升,化解了短期市场继续调整的担忧。忧的是,即便看周四的上涨,整个市场也以次新股为主,而次新股活跃一般对应着情绪躁动,但又缺少主线,不适合引领行情。而周五随着次新股回落,市场也迎来更大幅度的调整。总的来说,波幅虽加大,但博弈格局复杂、赚钱难度大等特征仍未变化。

我们在年初提到,经济会在中短期内形成“高增长,低通胀”的有利环境,企业盈利增长可期,但分化明显。不过,这次有所不同,供给侧改革等引发的价格上涨,更多带来的上中下游业绩的分化,难以像传统周期中上中下游行业业绩全面好转并有序轮动。而货币政策也比以往更早的转向从偏宽松转向了稳健。因此,分子和分母项小幅背离的情况仍制约行情的格局。而目前的尴尬在于,上中游行业业绩毕竟存在潜在过剩产能的约束,已经到了小周期的顶点,至少需要旺季的验证。而成长板块面临的IPO加速、减持压力、外延式增长故事难以为继等诸多制约,市场缺少明显主线。保持总体震荡市的判断,仓位频繁调整性价比不高,仍以耐心等待并寻找结构性机会为主。

结构性机会方面,上周近期表现相对较强的创业板小幅调整,中证500与沪深300差异总体不大。我们近期判断,市场风格尚未切换,但配置上更为均衡。对于中小盘股,总体反弹之下,内部也在继续分化,估值调整到位(比如P/E30x以内)、业绩成长清晰者胜出,“讲故事”型品种暂难有发挥空间。板块上,此前看好的环保等补涨板块、国企改、新能源及移动互联近期表现尚可,目前仍相对看好。此外,如果经济增长情况良好,政策取向会更侧重改革和防风险,因此一带一路等主题经历一段时间震荡休整后,个股重新活跃,未来不乏催化剂,值得关注。此外,围绕着业绩期展开的业绩超预期和高送转概念预计是短期热点。

【转债研判】

近期我们建议以等待新券发行以及供给冲击后的低吸机会为主。逻辑在于股市总体处于震荡格局、结构性机会把握难度略有增大,转债供给预期升温,估值也面临压力。上周转债正股平均微涨,转债指数下跌0.66%,总体符合我们的判断。

上周转债估值的压缩显然与大盘银行转债发行、拟发行快速增多有关。我们看到上周又有江阴银行等多只转债公布了拟发行方案,供给大潮正在开启。品种丰富、流动性和估值情况改善,加上股市至少还有结构性机会,凭借转债“进可攻,退可守”特性,转债市场将旧貌换新颜,有望成为今年甚至未来几年最有潜力的债券品种。

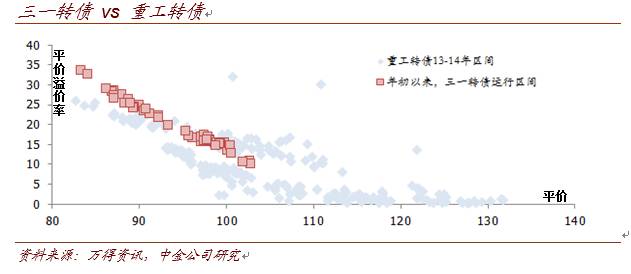

对于转债估值,我们周初的简评中分析到,13年的市场有一定可比性,但市场承接能力今非昔比,股市预期、机会成本也稍胜一筹,综合比较下我们认为总体上估值压缩幅度将在1%-1.5%这一量级。目前来看,中高平价转债,估值压缩空间已经不大。比如年初至今,三一转债的平价、溢价率活动区间来看,已经与13-14年的重工转债差距不大。而低平价转债,其溢价率仍高,距离债底、条款保护下的安全边际尚有距离,仍存在调整压力。 【应合规要求,此处有删减,请参见正式报告】

【应合规要求,此处有删减,请参见正式报告】