张馨元 S0570517080005 研究员

胡

健 S0570118080202 研究员

钱 海 S0570518060002 研究员

报告发布时间:2020年10月29日

核心观点:极致分化格局缓释,高仓位等基金组合加仓顺周期品种

2020年基金三季报显示A股仓位回落,重仓股持股集中度继续回升。加仓食品饮料/银行/电新等,细分领域中酒类/电源设备/物流等加仓明显;减仓TMT/必需消费等,细分领域中生物医药/计算机软件/文化娱乐等减仓。区域性银行、保险、军工等仓位拐点回升。市场结构极致分化格局缓释,前十大重仓股估值(PE-TTM)中枢下移,估值合理性成为重要考量。中游制造、汽车等品种仓位提升主要是由高仓位、收益率靠前、排名提升基金组合贡献。头部产品相对公募整体更偏好中游制造、半导体产业链等领域品种。公募对消费者服务/食品饮料等板块的定价权提升。

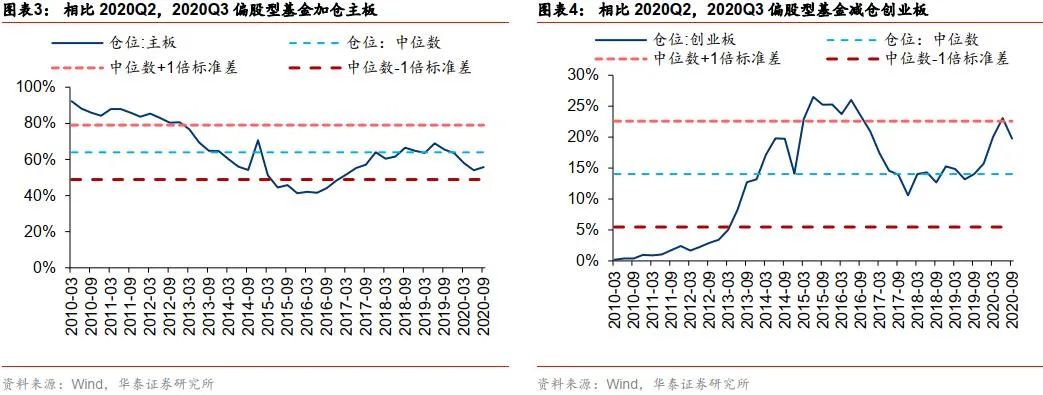

创业板仓位回落、科创板仓位继续提升,持股集中度继续回升

2020Q3,新成立偏股型基金6199亿元,创历史新高,其中主动偏股型基金发行规模占94%。基金三季报显示,主动偏股型基金持有A股股票规模1.96万亿元,占资产总值的比重为77.45%,相比2020Q2回落3.98pct。分板块占比看,偏股型基金继续大幅减仓创业板,加仓主板、中小板,科创板仓位继续提升;纵向维度看,主板仓位接近2010年以来历史中值水平、中小板仓位低于历史中值水平、创业板仓位仍高于历史中值水平。2020Q3,重仓前50标的持仓市值占偏股型基金重仓股持股市值58.43%,环比增加2.53pct,持股集中度持续回升。

顺周期/低估值仓位提升,加仓中游制造、金融等,减仓TMT、必选等

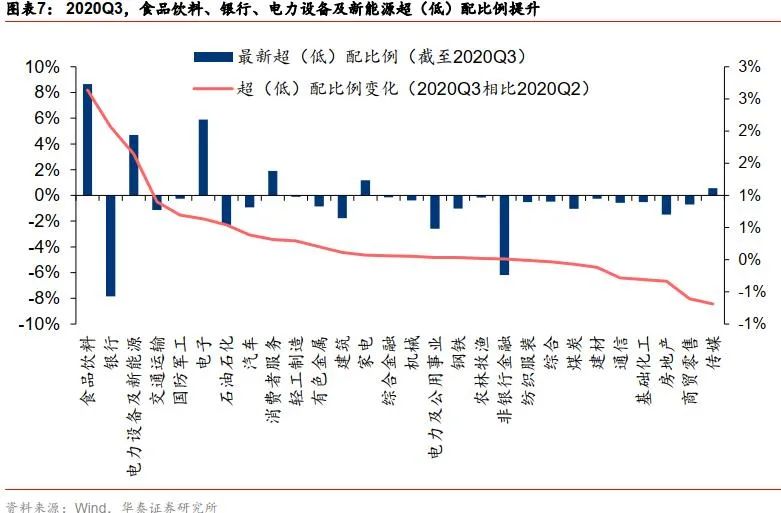

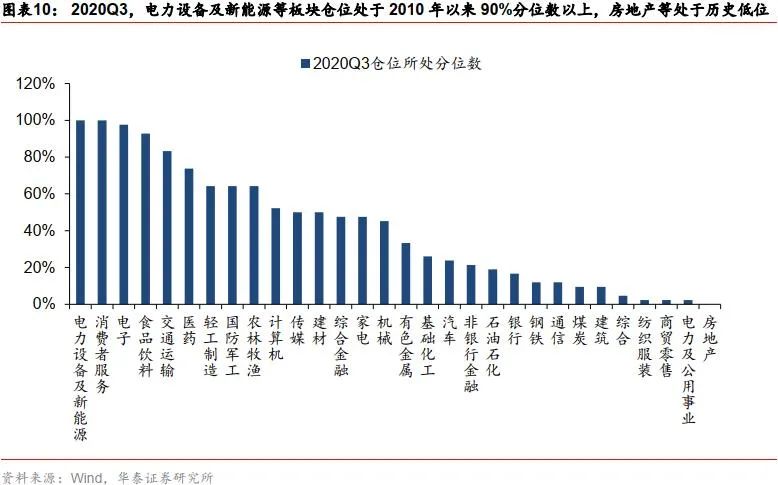

超(低)配比例变化视角,偏股型基金加仓中游制造、金融服务、公共产业、可选消费、上游资源,减仓TMT、必需消费、中游材料、服务型消费;一级行业看,加仓食品饮料、银行、电新、交运、军工等,减仓医药、计算机、传媒、商贸、地产等;二级行业看,酒类、电源设备、物流、光学光电等板块仓位出现不同程度上升,生物医药、计算机软件、文化娱乐、计算机设备等仓位下降明显。电新、电子、食品饮料等仓位所处历史分位数较高、超配并处于2010年以来中值以上,说明这些板块筹码更多集中在公募基金手中。

区域性银行、保险、军工等仓位拐点回升,估值合理性成为重要考量

2020Q3,偏股型基金加仓新能源车等产业链主题,减仓5G、新基建等产业链主题。包装印刷、航空航天、物流、半导体连续三个季度及以上加仓;地产连续三个季度及以上减仓,此类情况的二级行业有油服工程、兵器兵装、厨房电器等;军工、非银连续三个季度及以上减仓后出现加仓,此类情况的二级行业有石油化工、橡胶、塑料、区域性银行、保险、航空机场等;新能源动力系统、电商及服务、照明电工、互联网传媒等连续三个季度及以上加仓后出现减仓。前十大重仓股平均估值(PE-TTM)相比Q2下移,表明Q2市场结构极致分化格局有所缓释,估值合理性成为重要考量。

顺周期品种仓位主要源于高仓位、收益率靠前、排名提升基金组合

对比四类主动偏股型基金组合配置变化,中游制造仓位的提升主要由高仓位、加仓最多、收益率靠前、排名提升基金组合贡献;汽车仓位主要源于高仓位、减仓最多、收益率靠前、排名提升基金组合;银行仓位主要是来自低仓位、减仓最多、收益率靠前基金组合,非银仓位主要是来自低仓位、加仓最多、排名提升基金组合;部分明星产品大幅加仓白酒;部分产品将半导体品种移出重仓股序列。相比公募整体重仓股,头部基金产品相对更偏好中游制造、半导体产业链等领域品种。公募对消费者服务、食品饮料、非银、家电等定价权边际提升,而北向资金定价权弱化。

风险提示:

1)基金重仓股为滞后数据,与当前实际情况可能存在差异;2)中美关系压力再度升级;3)全球疫情再度爆发风险;4)宏观经济大幅下行风险等。

01.

2020Q3

:主动偏股基金配置仓位下降

概况:整体A

股仓位下降,创业板仓位明显回落

截至2020.10.29,Wind已全部更新完毕所有已披露的主动偏股型基金(偏股混合型基金和普通股票型基金)2020年三季报。

2020Q3,主动偏股型基金持有股票规模21.1万亿元,占资产总值比重83.56%,相比2020Q2下降2.19pct;其中,持有A股股票规模1.96万亿元,占资产总值的比重为77.45%,相比2020Q2降低3.98pct。

分板块配置看,主动偏股型基金加仓主板、中小板,大幅减仓创业板,继续加仓科创板。

大类板块:

加仓中游制造、金融服务、可选等,

减持TMT、必需消费等

大类行业看,主动偏股型基金2020Q3对中游制造、金融服务、公共产业、可选消费、上游资源超(低)配比例提升,TMT、必需消费、中游材料、服务型消费超(低)配比例有所下降。

分行业:加仓食品饮料、银行、电力设备及新能源等

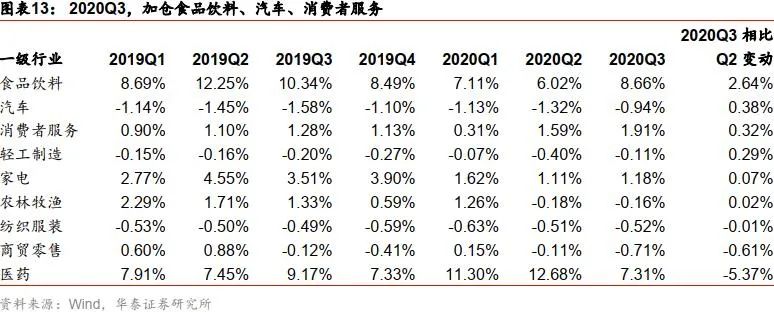

一级行业(以中信行业指数表征,全文同)看,食品饮料、银行、电力设备及新能源、交通运输、国防军工等超(低)配比例提升,传媒、商贸零售、房地产等超(低)配比例下降;二级行业看,酒类、电源设备、国有大型银行、全国性股份制银行等细分板块超(低)配比例出现不同程度上升,生物医药、化学制药、计算机软件等超(低)配比例下降明显。

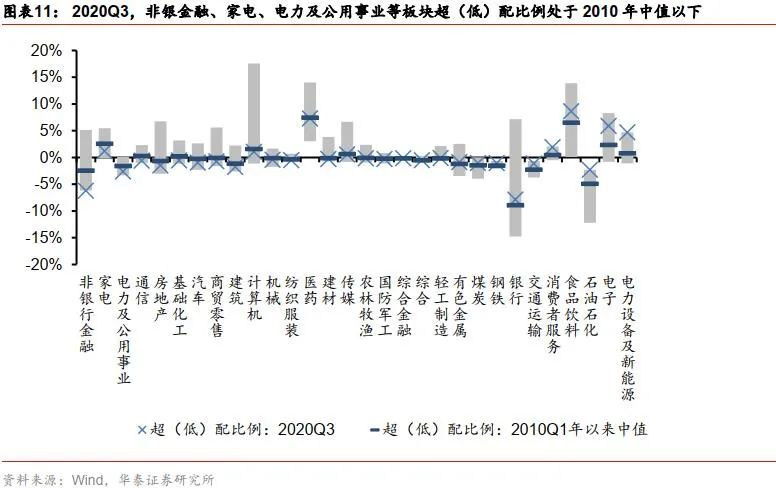

纵向看,非银行金融、家电、电力及公用事业等超(低)配比例处于2010年以来中值以下;电力设备及新能源、电子、石油石化超(低)配比例处于2010年以来中值以上。

科技:持续加仓电子,通信、传媒、计算机超(低)配比例下降

2020Q3,偏股型基金对电子行业超(低)配比例继续提升,通信、传媒、计算机超(低)配比例下降。细分领域看,光学光电等板块超(低)配比例提升明显,计算机软件、计算机设备、互联网媒体等超(低)配比例下降明显。

消费:加仓食品饮料、汽车等,减仓医药、零售等

2020Q3,偏股型基金超(低)配比例上升显著的是食品饮料、汽车、消费者服务、轻工制造等,下降明显的是医药、商贸零售等,其中医药板块一、二季度超(低)配比例连续提升而三季度大幅下降。细分领域看,超(低)配比例提升明显的是酒类、饮料、白色家电等,下降明显的是生物医药、化学制药、其他医药医疗等。

周期&制造:持续加仓电力设备及新能源,减仓建材、钢铁

2020Q3,偏股型基金对电力设备及新能源、交通运输、国防军工、石油石化等板块超(低)配比例提升明显,减仓建材、煤炭。细分领域看,主要加仓电源设备、电气设备、航空航天、石油化工等,减仓新能源动力系统、其他化学制品、照明电工及其他等。

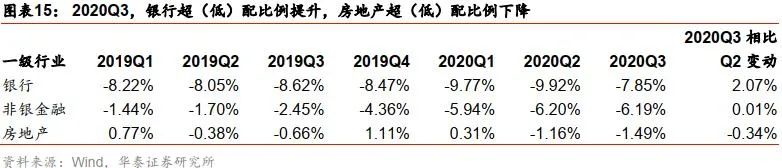

大金融:银行、保险超(低)配比例提升,房地产超(低)配比例下降

2020Q3,偏股型基金对银行超(低)配比例明显提升,房地产超(低)配比例下降。

主题:加仓新能源车,减仓5G、云计算、新基建

2020Q3,偏股型基金加仓新能源车(以国证新能源车指数成分股表征),减仓半导体(以中华交易服务半导体指数成分股表征)、5G(以中证5G指数成分股表征)、云计算(以中证云计算指数成分股表征)、新基建(以国证新基建指数成分股表征)等产业主题。

重仓股层面:持股集中度持续回升,估值合理性成为重要考量

2020年三季报显示,重仓前50标的持仓市值占偏股型基金重仓股持股市值58.43%,环比增加2.53pct,持股集中度继续回升。

从各季度前十大重仓股平均总市值(季度末值表征)看,2020Q3前十大重仓股平均总市值为60714.17亿元,相比Q2增长1151.89%,显著高于2010年以来峰值水平(2019Q4)。

从各季度前十大重仓股平均估值(季度末值表征)看,2020Q3前十大重仓股平均PE-TTM为69.66X,相比Q2下降9.48%;2020Q3前十大重仓股平均PB-LF为12.95X,相比Q1下降19.13%。

头部产品 VS 公募整体重仓股

股票型基金:头部产品与公募整体的重仓股差异

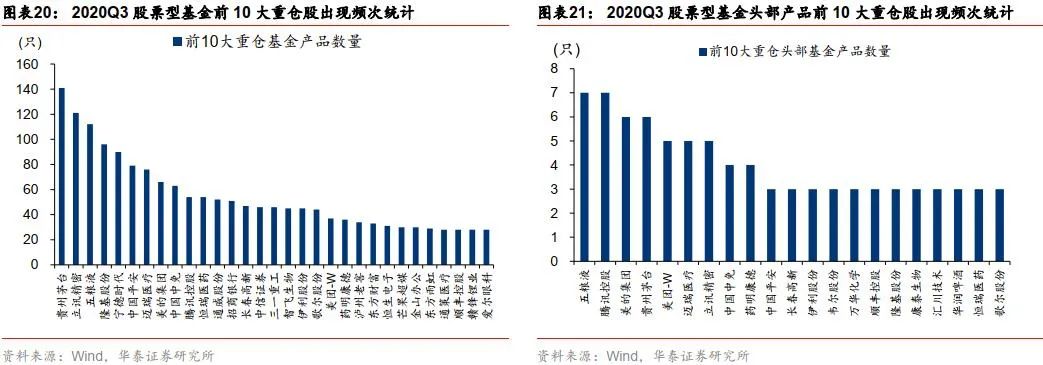

股票型基金(仓位:80-100%)和偏股混合型基金(仓位:60-100%)在股票仓位要求的不同,导致其在配置的风险偏好层面可能存在一些差异,我们将两者区分开来分析。从股票型基金角度,整体来看,截至2020.10.29,在已披露的476只基金中,前十大重仓股中出现频次最高的个股分别为:贵州茅台、立讯精密、五粮液、隆基股份、宁德时代等;从头部产品的角度,截至2020.10.29,我们选取基金规模排名前20的头部产品,其在前十大重仓股中出现频次最高的个股分别为:五粮液、腾讯控股、美的集团、贵州茅台、美团等,虽然两者重仓股频次重合度较高,超过80%,但排序也存在一定差异,比如在白酒中,公募股票型基金整体偏好茅台>五粮液,而头部产品则可能偏好五粮液>茅台。

除此之外,我们认为头部产品是市场整体重仓股配置剩下20%的差异可能更值得关注。我们对比整体股票型基金重仓股出现频次最高的前30个股,与规

模排名前20 的

头部产品重仓股出现频次最高的前20个股,其中头部产品相对于公募整体非重合的个股主要包括:韦尔股份、万华化学、康泰生物、汇川技术、华润啤酒

,其中有3只个股为中游制造,另外1只医药,1只食品饮料;而整体股票型基金较偏好的:宁德时代、通威股份、招商银行等个股则未受到头部产品过多的青睐。

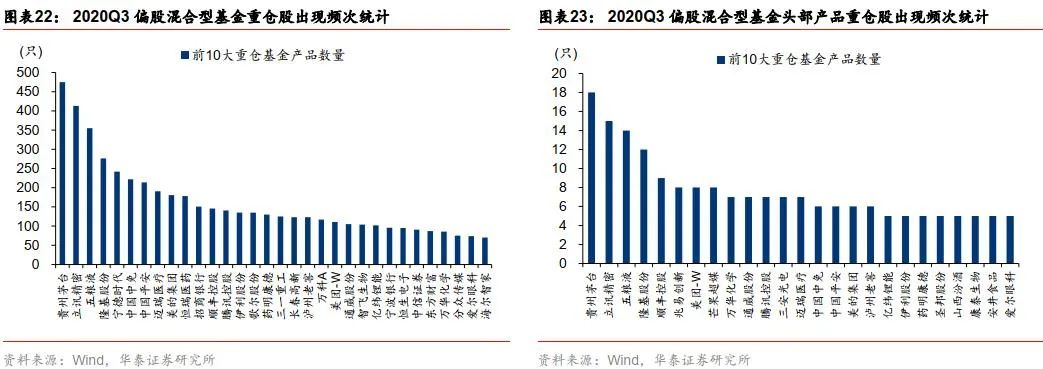

偏股混合型基金:头部产品与公募整体的重仓股差异

与股票型基金相比,偏股混合型基金仓位配置相对更灵活,意味着其风险偏好可能更小。截至2020.10.29,在已披露的1278只偏股混合型基金中,前十大重仓股中出现频次最高的个股分别为:贵州茅台、立讯精密、五粮液、隆基股份、宁德时代;从头部产品的角度,截至2020.10.29,我们选取基金规模超过100亿元的产品,其在前十大重仓股中出现频次最高的个股分别为:贵州茅台、立讯精密、五粮液、隆基股份、顺丰控股等,其中前四大重仓个股的排序一致,可能表明4只个股在偏股混合型基金中存在高度一致的预期,整体来看,不考虑排序,两者重仓重合度达到72%。

在偏股混合型基金中,头部产品的重仓股与整体存在约28%左右的差异。我们对比整体偏股基金重仓股出现频次最高的前30个股,与规模超过100亿元的头部产品重仓股出现频次最高的前20个股,其中头部产品相对于公募整体非重合的个股主要包括:兆易创新、三安光电、圣邦股份、山西汾酒、康泰生物、安井食品,其中有3只个股为半导体产业链公司,另外2只食品饮料,1只医药;而整体偏股混合型基金较偏好的:宁德时代、恒瑞医药、招商银行、歌尔股份、三一重工等个股则未受到头部产品过多的青睐。

总结来看,我们认为2020Q3,相比公募整体,头部基金产品相对更偏好中游制造和半导体产业链等领域。

基金层面:四类主动偏股型基金行业配置与重仓股变动

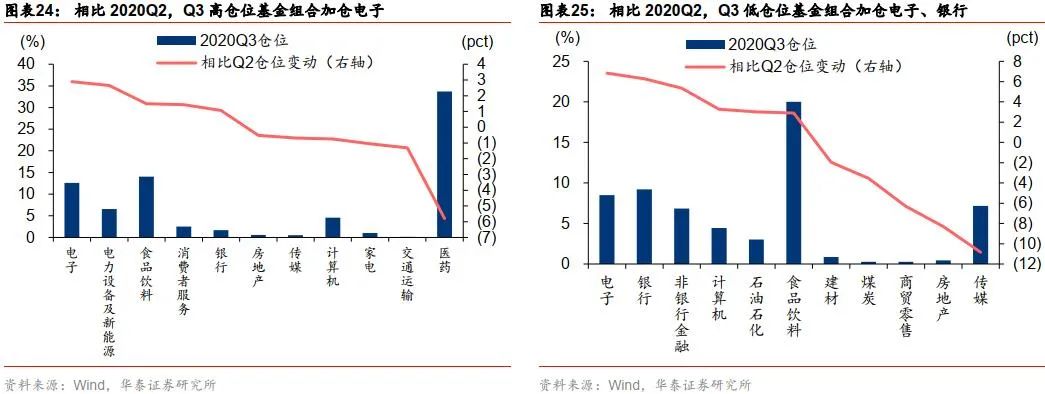

第一类:高仓位基金VS低仓位基金

我们以股票配置比重前50的主动偏股型基金表征高仓位基金组合,以股票配置比重后50的主动偏股型基金表征低仓位基金组合(部分为二季度新成立基金)。

行业配置差异看,2020Q3高仓位基金组合主要配置于医药、食品饮料和电子,以科技和消费为主,合计持仓比例高达60%,配置较为集中;而低仓位基金组合主要配置于食品饮料、医药、银行,以消费和金融为主,合计持仓比例仅为41%,配置较为分散。

行业配置和重仓股持仓变动看,相比2020Q2,Q3高仓位基金组合加仓电子、电力设备及新能源,减仓医药、交通运输、家电;低仓位基金组合则加仓电子、银行、非银行金融,减仓传媒、房地产、商贸零售。

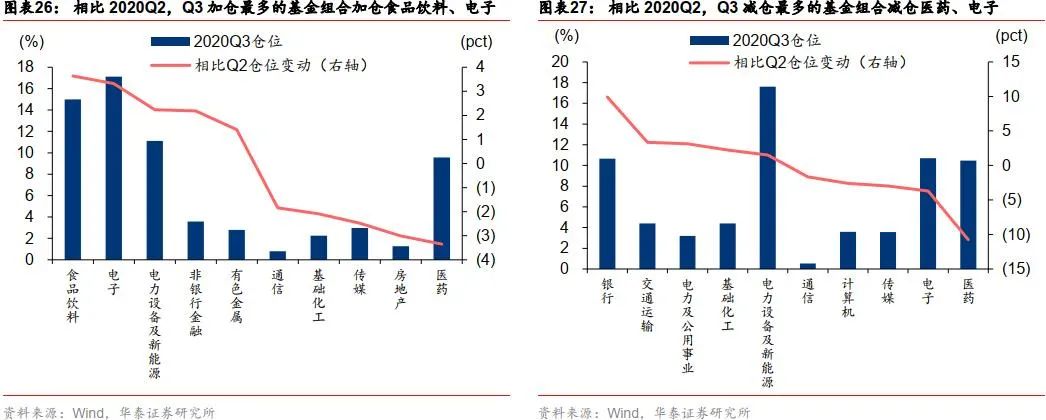

第二类:加仓最多的基金VS减仓最多的基金

我们以股票配置比重提升前50的主动偏股型基金表征加仓最多的基金组合,以股票配置比重下降后50的主动偏股型基金表征减仓最多的基金组合。

行业配置差异看,2020Q3加仓最多的基金组合主要配置于电子、电力设备及新能源、食品饮料,合计持仓比例达43%;而减仓最多的基金组合主要配置于电力设备及新能源、电子、银行,合计持仓比例39%。

行业配置和重仓股持仓变动看,加仓最多的基金加仓电子,减仓医药,减持最多的基金则同时减仓电子和医药。相比2020Q2,Q3加仓最多的基金组合加仓食品饮料、电子、电力设备及新能源,减仓医药、房地产;减仓最多的基金组合则加仓银行、交通运输,减仓医药、电子、传媒。

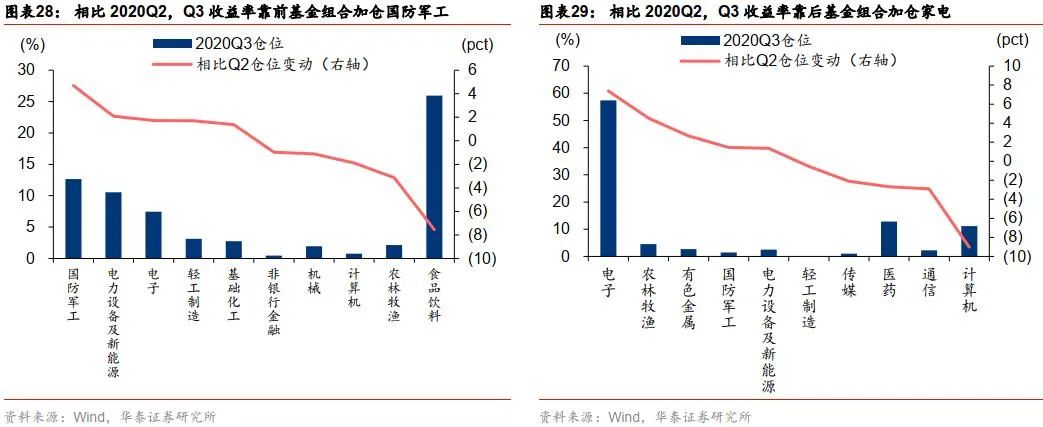

第三类:收益率靠前基金VS收益率靠后基金

我们以二季度收益率排名前50的主动偏股型基金表征收益率靠前基金组合,以二季度收益率排名后50的主动偏股型基金表征收益率靠后基金组合。

行业配置差异看,2020Q3收益率靠前基金组合主要配置于食品饮料,持仓比例接近26%;而收益率靠后基金组合主要配置电子,持仓比例57%。

行业配置和重仓股持仓变动看,收益率靠前基金加仓周期和TMT板块,收益率靠后基金加仓消费和TMT。相比2020Q2,收益率靠前基金组合加仓国防军工、电力设备及新能源、电子,减仓食品饮料、农林牧渔、计算机;收益率靠后基金组合则加仓电子、农林牧渔、有色金属,减仓计算机、通信、医药。

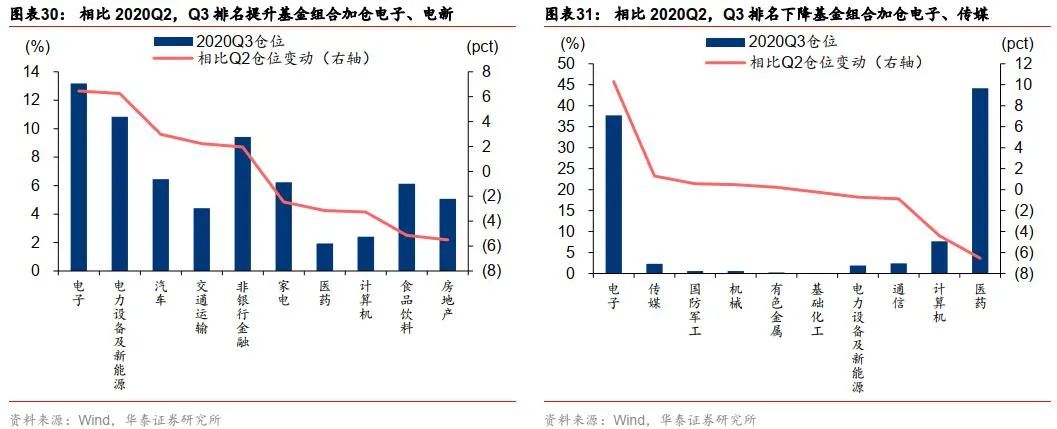

第四类:排名提升基金VS排名下降基金

我们以三季度收益率排名提升前50的主动偏股型基金表征排名提升基金组合,以三季度收益率排名下降前50的主动偏股型基金表征排名下降基金组合。

行业配置差异看,2020Q3排名提升基金组合主要配置于电子、电力设备及新能源和非银,合计持仓比例超33%;而排名下降基金组合配置集中于医药和电子,合计持仓比例82%,配置比排名提升基金组合更集中。

行业配置和重仓股持仓变动看,排名提升基金和排名下降基金均大幅加仓电子。相比2020Q2,排名提升基金组合大幅加仓电子、电力设备及新能源,减仓房地产、食品饮料、计算机和医药;排名下降基金组合加仓电子、传媒、国防军工,减仓医药、计算机、通信。

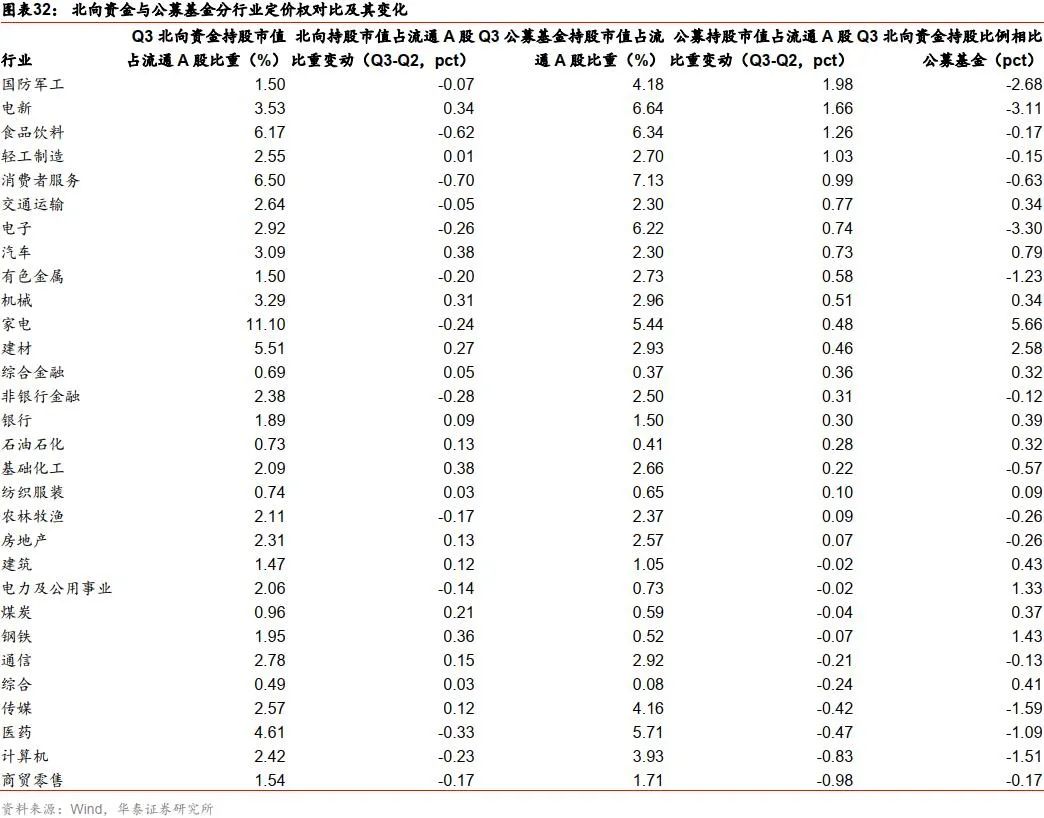

公募VS北向:分行业定价权对比

相比2020Q2,2020Q3北向资金对建筑、传媒、通信、煤炭、钢铁等的定价权边际提升,而公募定价权弱化;公募对消费者服务、食品饮料、非银金融、电子、家电、有色、农牧、军工、交运等的定价权边际提升,而北向资金定价权弱化;公募与北向资金对轻工、纺服、银行、地产、石油石化、建材、机械、电新、基础化工、汽车等的定价权均有提升,但对医药、计算机、零售、电力及公用事业的定价权均有所弱化。

本文涉及上市公司一览

风险提示

1)基金重仓股为滞后数据,与当前实际情况可能存在差异;2)中美关系压力再度升级;3)全球疫情再度爆发风险;4)宏观经济大幅下行风险等。

指数研究系列 :

【20200922】

从指数风格视角看择时选“指”策略——被动投资与指数研究系列

十四五·双循环系列 :

【20201022】区域的择区择时择线——十四五·双循环系列之四

【20201020】

三阶段节奏与五方向预判——十四五·双循环系列之三

【20201014】技术生态内循环:美、德、中比较——十四五·双循环系列之二

【20200913】供需内循环:渗透率与自主率全景手册——十四五·双循环系列报告

信号与噪声系列 :

【20200920】

节前+会前交易模式,政策敏锐度或提升——信号与噪声系列之一百八十七期

【20200628】

金融股的β和α逻辑或开始兼具

——信号与噪声系列之一百七十五期

【20200621】

增量资金有望助力指数上台阶

——信号与噪声系列之一百七十四期

【20200614】国内外疫情反弹后的A股支撑与压制力

——信号与噪声系列之一百七十三期

【20200607】主力资金或在调整仓位机构

——信号与噪声系列之一百七十二期