1.公司发布2017年年报及2018年一季报。

财务数据:

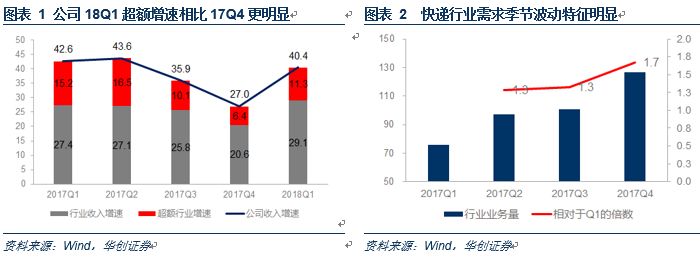

2017年实现营业收入99.86亿元,同比增长35.86%;归母净利润15.89亿元,同比增长35.01%;

17Q4营收收入31.47亿元,同比增长26.97%;归母净利4.13亿元,同比增长26.25%;

18Q1营业收入26.57亿元,同比增长40.44%;归母净利润4.04亿元,同比增长44.74%。

经营数据:

17年公司快递业务量47.20亿件,同比增长46.86%;快运业务量6.45万吨。根据测算,快递单票收入1.93元,同比下降8.8%;快递单票成本1.38,同比下降6.7%;快递单票毛利0.56元,同比下降13.8%。

分红数据:

每10股派发现金股利2.38元。

2、17年经营指标:公司进入加速成长通道。

市场份额:

公司市场份额从16年的10.3%提升至18Q1的14.7%,规模护城河不断增强。快递行业规模效应突出,公司市场份额上升→强化规模效应→增强成本优势→性价比提升,形成正向循环。

单票收入:

17年公司单票收入1.93元,同比下降8.8%。其中单票面单费为0.73元,同比下降20.1%,单票转运费1.21元,同比下降0.4%。行业仍处于快速成长期的背景下,公司适度让利,有助于放大经营优势,更快获取份额。

单票成本:

17年公司单票成本1.38元,同比下降6.7%,其中单票面单成本0.02元,同比下降61.7%;单票转运成本1.36元,同比下降5.1%。在一线龙头单票成本多数持平情况下,公司单票成本下降幅度再次超越同行,体现了公司卓越的成本控制能力。

单票毛利:

17年公司单票毛利1.93元,同比下降8.8%。适度降低的单票毛利获得了更高的件量增速,并转化为领先的收入与利润增速。

服务品质:

16-17年CR5的申诉率指标的改善与业务量增速表现出了明显的正相关性。

回顾公司16-17年的加速成长路径:干线成本控制能力卓越、品质提升明显,通过干线降本提质>总部让利赋能加盟商>加盟商的终端竞争力与稳定性提升>公司份额提升>规模扩大>成本优势巩固>公司增加投入。

3、行业供需矛盾:旺季在供给、淡季在需求。

1)行业需求端存在季节性波动

:

以2017Q1业务量为基数,2017Q2、Q3、Q4的业务量分别是Q1的1.28、1.33、1.67倍数。

行业供给端相对刚性:总部干线的产能要素中,除外包人工、外包车辆有一定弹性外,自有车辆、土地、房屋、设备等都是相对刚性的要素。

2)旺季供给端产能有瓶颈:

a.固定要素增加面临约束:

一般而言Q4旺季,要承接相对于Q1多出0.67倍产能,旺季来临前,公司会增加自有车辆、土地、房屋、设备的投入。但这些投入具有刚性,旺季后没法削减,因此公司在当年旺季前投入固定要素面临一定约束;

b.外包要素增加面临约束

:

同行做法是适度增加固定要素,搭配增加外包人工和外包车辆。但临时增加外包车辆和外包人工价格较高,业务熟练程度、规范性等不及原有体系,旺季临时增加过多外包要素会提升单票成本并拉低服务品质,所以外包要素增加也面临一定约束。

3.公司超额增速分析:淡旺季分别做对什么?

1)淡季重在提升竞争力:干线降本提质+加盟商赋能调节+终端性价比优势突出

a.干线层面:干线中转直营化、自动化、自持化

公司A股首家枢纽转运中心100%自营的加盟制快递公司,相比加盟商经营,资本开支的意愿和能力更高,相应的自动化设备应用程度更高,而自动化设备对分拨成本和效率提升效果十分显著,同等货量下可大幅度降低分拣人力,

同时公司继续实施物业自持,通过购买或租赁土地,自建转运中心,扩大运营规模和业务处理能力,由此可避免租金上升、场地不稳定的风险。

b.渠道层面:提升加盟商的竞争力与稳定性

公司单票收入略低于同行,相当于降低加盟商成本,增强加盟商的终端竞争力,改善加盟商的利润率,提振加盟商揽件动机,保证了整体网络的稳定性,并间接提升了服务品质。

“小”加盟商网络结构,全网执行力更强,保障利益平衡稳定

以全部件量除以公司一级加盟商数量计算,公司的加盟商体量与同行相比偏小。小加盟商网络结构导致公司话语权较强,具有较强的全网执行力,能够保证利益机制与经营策略精细、灵活调节并执行到位。

c.终端层面:性价比优势突出

行业处在从价格竞争到品质竞争的中间地带,即性价比竞争。根据国家邮政局“12305”相关统计数据,17年公司快递服务有效申诉率指标月平均值为2.2(每百万件有效申诉件数),远低于行业6.12的平均水平。和直营快递相比,公司终端价格优势明显,价格壁垒稳固。和通达系快递相比,在终端价格带接近的情况下,公司快递服务的品质指标领先,性价比优势突出,有利于加盟商获取份额。

2)旺季产能有瓶颈,重在优化产能配置效率:重泡货执行得力,小加盟商结构战略执行力强

行业干线产能在旺季会接近瓶颈。在有限的产能扩展空间下,公司重点在优化产能配置效率,控制重货、泡货比例,提高小件快递比例。

a.单位产能重货毛利贡献低于小件:

从韵达及同行的单票毛利拆分看,单票面单毛利为正,单票转运毛利为负,即公司赚的主要是面单费,单位产能可以容纳更多小件,收取更多面单费,毛利贡献大于重货。

b.大小货夹杂影响分拨效率,影响分拣的差错率和时效性。

c.小加盟商网络执行力强:公司17年旺季单票收入下降,主要因产品重量下降导致,反映了公司控制重货战略执行到位,也与公司小加盟商的网络结构有关。