如何才在成千上万只股票里,挑选到一只能涨十倍的股票?

今天易简财经继续连载,著名投资人金鑫的专栏——

折解十年10倍科技股。这次拆解的公司为

微软

。

公司成长史

微软是一个大家都很熟悉的公司,在过去十年,公司为股东带来7倍的回报,你可能认为,这样的回报率离10倍还有些差距,那为什么我们今天还要讲这家公司呢?

第一,在做完复盘微软公司的发展之后,微软是一家特点及其鲜明的公司;

第二,现任CEO纳德拉在2014年2月继任微软公司的CEO,在其担任CEO不到7年的日子里,记入股息收入,公

司为股东创造了年复合超过30%的回报。

如果按照这个速度,今年年仅57岁的纳德拉,

将会带领正在高歌猛进的微软公司在2023年左右市值再翻一倍,这样从2014到2023年的十年的股东回报预计将会在10-15倍左右。

2014年-2020年Microsoft股价表现

微软一共有三任CEO,首任CEO是公司的联合创始人,前世界首富Bill Gates,公司在1975年成立,在1985年推出第一代Windows操作系统后,公司1986年在纳斯达克上市,后陆续推出了Office,Xbox,SQL- Server等一系列知名的科技产品。2000年初,互联网通信技术的泡沫接近顶点,比尔盖茨将公司CEO的职务交给了自己的伴郎,斯蒂夫鲍莫尔。

1985年-2020年Microsoft股价表现

斯蒂夫鲍莫尔是盖茨最好的朋友,也是微软的老兵,然而,从普通投资者的角度来看,鲍莫尔似乎并不是那么的靠谱的CEO,常年的股价低迷,投资诺基亚手机业务的失败,以及在移动操作系统的溃败,让windows完全错过了移动互联网的浪潮,

在2014年交出CEO时,他交给股东的成绩单为14年,-24%。

尽管互联网泡沫,08年的金融危机都是种种理由,但很明显,同期标普500指数超过30%的涨幅,不少二次崛起的老牌科技公司,新兴科技公司,都说明了,这一阶段的微软无论在业务发展上还是为股东创造回报上都不成功。

2000年-2013年Microsoft股价表现

观察与启发

1. 付出并不一定就有回报:被误解的斯蒂夫鲍莫尔

很显然,不少媒体将斯蒂夫鲍莫尔时代微软的经营不佳归因于他的销售出身的背景,但如果仔细观察过去20年间,微软每年的业务变化,你会发现,其实斯蒂夫鲍莫尔的经营并没有想象中的那么差,他很好的保持了公司在PC领域的霸主地位,强化了企业服务,游戏,SAAS服务等业务线,为后来的云业务,以及业务多元化的经营打下了坚实的基础。

特别是在比尔盖茨2008年,辞去技术顾问、董事长等职务完全淡出微软之后,公司在斯蒂夫鲍莫尔的带领下,经过两年的努力推出了微软二次崛起的重要支撑业务云服务,Microsoft Azure,这块起步比亚马逊晚,但经过两代CEO努力的产品已经成为微软收入占比最高,增长最快的业务。

但似乎所有人都将功劳簿只记到的现任CEO,纳德拉的身上。

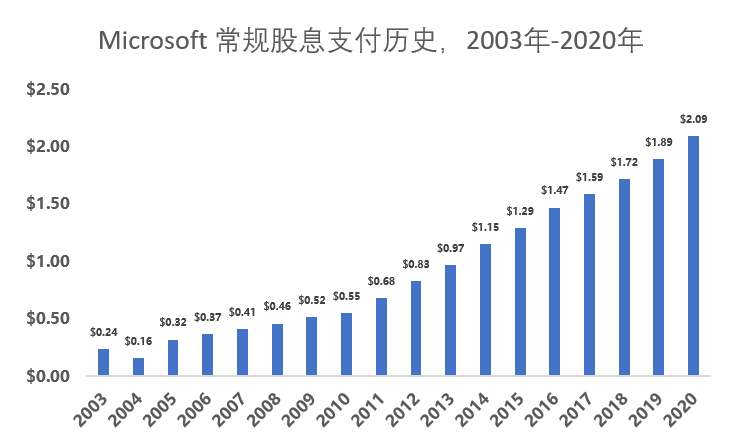

另一方面,在资本配置上,斯蒂夫鲍莫尔在任期间也很好的继承了微软的传统,每年股息的增加从来没有断过,并且不断的进行股票回购,优化资本结构。

坦白的说鲍莫尔在任期间最大的失误就是收购诺基亚的手机业务,以及手机操作系统开发的失败,而回报如此之差,

很大原因是由于担任CEO之时处于互联网泡沫的顶峰,过高的公司股价,是其任内股东回报如此低的最主要原因。

2. 持续努力的微软传统文化

乔布斯当年在访谈中对于如日中天的微软有过一段评价,我个人认为是非常客观的,微软的成功是公司努力工作文化传统的结果,

而公司最大的问题在于对于产品缺少一种追求极致的品味

。除了办公软件外,微软面向消费者业务的极度好评产品非常的有限,但公司面向企业服务的产品整体来讲都还不错,这也是为什么后续云业务可以后来追上的主要原因。

微软持续努力的文化还体现在公司在各条业务线上都做了持续而长久的努力。搜索业务Bing,虽然在业务上被Google打的找不到北,但持续的长久投入,给了未来以机会。游戏业务X-Box也在游戏产业中帮助微软占据一席之地。

从MSN到LinkedIn,微软在社交领域虽说起个大早赶个晚集,但只要在此领域一直有投入,未来就会有机会。

操作系统,应用软件,计算机硬件,甚至包括财务,ERP,编程工具等等,你很少看见硅谷的科技巨头会在如此多的业务线条上数十年的同时布局。

3. 技术男引领公司提升公司产品品味

作为“技术男”出身的纳德拉在过去近7年的时间里带来最主要的改变,就是对于产品品质的关注,以及商业模式的转变。以传统Office卖授权,到主力卖订阅,优化了公司收入模式,公司在硬件产品品质上的提升也是明显的,虽说Surface,笔记本等计算机产品在工业设计等方面距离苹果的产品还有不少的差距,但其进步的速度是显而易见的。

公司有云业务、游戏业务、应用软件业务的快速增长以及最稳健的基本盘——Windows操作系统,公司在未来能够持续保持高速增长是非常值得期待的一件事情。

国内启示

1. 核心能力的积累往往越难越持久

在上世纪末,微软的Windows操作系统彻底改变了我们的生活方式,而那时一大波借助Unix开源系统做二次开发的国产操作系统业务的国内公司越来越多。包括移动时代,不少国内优秀的手机厂商,在安卓架构下做二次的系统开发,在较短的时间内取得了很大的成功,但这种成功的可持续性相对于微软的Windows,都还有很大的差距。

华为的鸿蒙操作系统是否有可能在未来物联网时代中成为主流的操作系统,让我们有不少的期待,但很明显,

华为对于鸿蒙的投入周期之长,是国内其他科技企业完全无法相比的。

2. 公司业务的多元化要以核心现金流业务的稳定为基础

微软这么多年可以在多条业务线上不断的做尝试与突破,公司整体努力尝试的文化固然重要,但要是没有稳定的现金流做支撑,是不现实的。

从操作系统的底层突破,借助商业模式的创新,微软在数十年的时间里依托windows操作系统带来的现金流,支撑起来公司Office等一批应用软件的成功,企业服务的成功,即便是云的早期投入都离不开windows带来的现金流。

更重要的是,尽管公司尝试经常有失败,花销也不少,但公司的股息在这么多年从来没有断过,并保持了持续稳定的增长。

3. 不同公司文化孕育不同的企业

科技行业是一个不进则退的行业,所以持续性的探索至关重要,持续努力,全面出击的微软在企业文化上与苹果等其他科技企业有着很大的不同,苹果公司在面向消费者的电子产品领域将产品做到极致,并围绕消费者的体验来建立相应的生态系统,微软公司完全不会All in某一个领域,并试图在该领域建立紧密的生态系统,但公司总能在多个业务线上找到自己生存持续经营的方式,并且持续探索新的机会。

探索的过程有时候会取得成功,而有些时候则会失败,但微软公司不会放弃对于未来所有机会的探索;与此同时,在资本配置上,微软也开始向老牌传统行业的蓝筹公司一样,向公众股东不断提供年年不断增长的股息,而很多的优秀的科技企业是完全不考虑付息这一选项来回馈股东的。

总结

让微软再次崛起的不仅仅是纳德拉,而是公司在近半个世纪以来锻炼出来的勤奋与执着,当现任CEO纳德拉将同理心,以及产品品味的提升注入到公司后,公司将会有着不可限量的未来。

今天的内容就到这里,欢迎大家关注我的公众号:金思汇闻,关于投资方面有什么问题也可以添加微信:RuiDJ_Angel与我联系。

扫码关注

往期专栏:

金鑫专栏 · 寻找10倍股 | 奈飞成功背后那个低调的男人

金鑫专栏 · 寻找10倍股 | Adobe:软件行业的改革先锋

金鑫专栏 · 寻找10倍股 | 25年600倍回报,这家小众公司是如何做到的?

金鑫专栏 · 寻找10倍股 | 一家很贵的好公司:Take Two Interactive

金鑫专栏 · 寻找10倍股 | Intuit教你如何克服巨头的围剿

金鑫专栏 · 寻找10倍股 | FICO,一个有价值观的伟大企业

金鑫专栏 · 寻找10倍股 | 前进保险:美国汽车保险的一股创新力量

金鑫专栏 · 寻找10倍股 | 曼哈顿联合-应对产业变革的智力贡献者

金鑫专栏 · 寻找10倍股 | 标普环球:一个传统媒体的脱胎换骨之旅