真诚、客观、独立,提供产业的视角,是我们不懈的追求,请点击“兴证通信”热链接,关注我们!

新财富请支持:兴业证券通信团队(挂名刘亮)!

索尔斯(Source)的光模块产品主要偏向于中短距离,在数据中心、无线接入网都有非常广泛的运用。今天在这里探讨一下,高速的光模块在数据中心、无线接入网中的应用以及给光模块厂商带来的机会。

第一个部分,先给大家介绍一下高速光模块的发展路线,第二部分是讲高速光模块在数据中心的应用,第三部分讲在无线接入网络的应用。

首先我们看一下,高速光模块的发展分为三条主线:

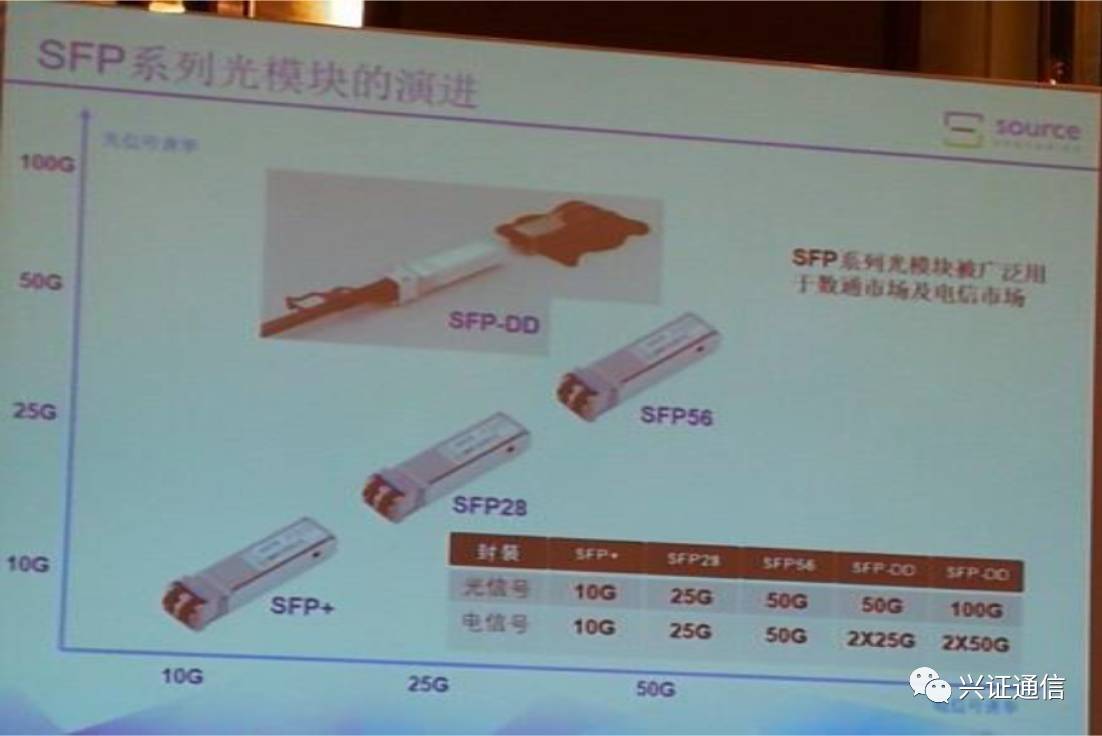

第一条主线是单波的SFP

,就是单通道光模块,这从10G的SFP+开始,到25G的SFP28,到50G的SFP56。到了50G的SFP56后,发现一个问题:SFP56要求光和电都要达到50G的传输速率,但是目前的协议无法达到要求。因此推出一个SFPDD协议,将电信号分成两路,每一路是采用25G的NRZ编码信号,给设备厂商提供一个快速的50G的升级方案。最终会走到100G、200G的更高速率。

第二条主线是四波QSFP系列

,随着数据中心对光模块速率的要求提高,PAM4信号在单板的应用还需要时间。为了短时间内提升光模块的速率,又推出一个QSFP协议。这个协议把原来单通道的光模块做成4通道,出现40G的QSFP+,100G的QSFP28,到后面的200G的QSFP56。在200G、400G上面也会出现QSFPDD,出现的原因也是为了解决电信号速率不足的问题。

第三条主线是多波CFP系列

,CFP系列在传统的电信领域大量使用。CFP系列从一开始的100G到现在的400G,CFP,CFP2,CFP4,包括CFPP8等封装的模块,下面也有一些相应的电口和光口的芯片。CFP系列的封装体积比较大,能够容忍的功耗也比较大,对光模块设计要求较低。所以对于高速率方面我们首先推出的是CFP系列,包括后面800G的光模块也首先会以CFP系列封装推出。

针对

400G的光模块,把目前市面上比较主流的三种光模块作了对比

:CFP8主要是应用于电信级网络,不太适合数据中心的高密度应用。OSFP是介于CFP8和QSFPDD之间的,包括体积和功耗。OSFP既可以在电信的中长距离中应用,也可以支持数据中心高密度应用。然而OSFP定位的模糊,所以地位比较尴尬,目前的应用也不是特别多。最后讲到QSFPDD,QSFPDD的体积和功耗是最低的,专门针对于数通市场和高密度应用而开发的。

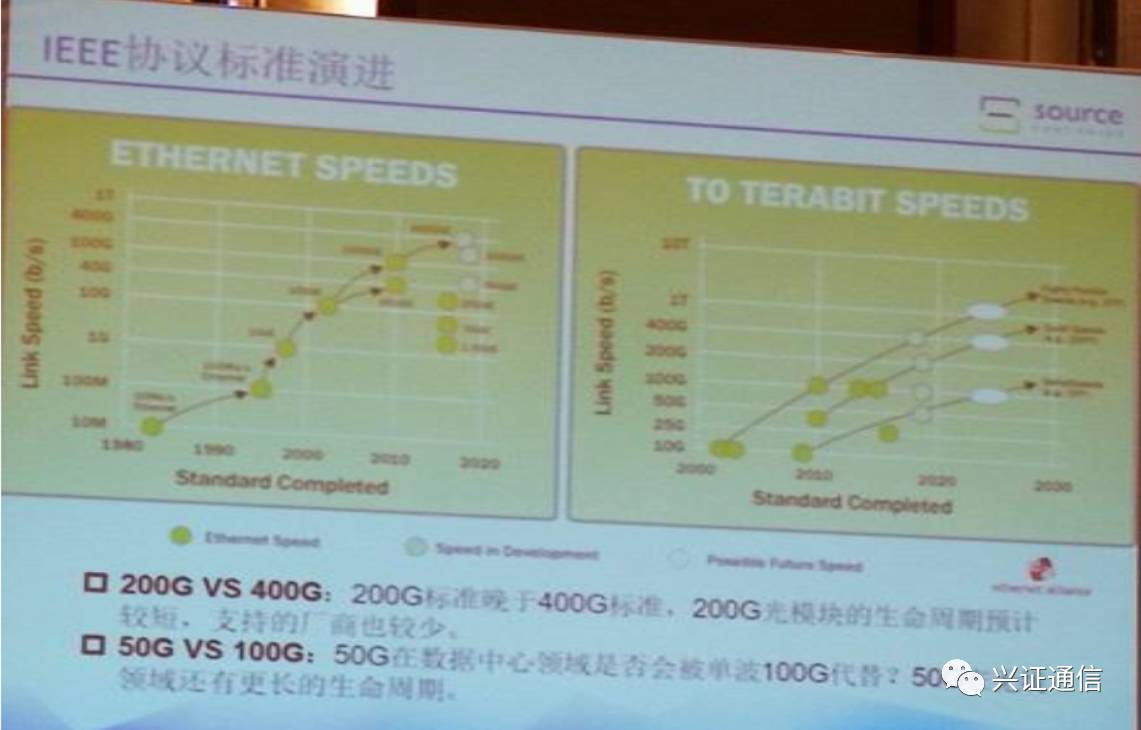

观察过去的

以太网协议演进RoadMap

,刚刚我提到的三个主线,单波,四波(QSFP),多波的CFP系列。以太网的发展跟着这三条主线在走,我们的光模块也是根据以太网的演进路线在开

发新产品。因为现在以太网线的标准是从10G、25G到40G,100G,200G,400G,标准多种多样,对我们光模块以及设备厂商,在选型上面还是有争议。

我们认为

200G光模块的寿命标准是比较短的

,当400G的光模块成熟的时候200G光模块就不需要了。从数据中心的客户那里了解到,大部分数据中心的客户希望400G一步到位,200G很有可能在一些早期升级当中才会使用。

第二个争议点在50G和100G,50G的标准是晚于100G的标准,50G在数据中心中会不会被100G直接替代掉,现在正在讨论中,数据中心中我们比较看好单波100G的。

但是50G在无线接入领域的运用,可能还会有一个更长的生命周期

。因为25G的光器件在数据中心,包括到下一代的无线接入领域可能都会大量地使用。基于25G的光器件,我们可以利用PAM4的技术,成本增加的幅度非常小,10%到15%左右,是一个高性价比的解决方案。

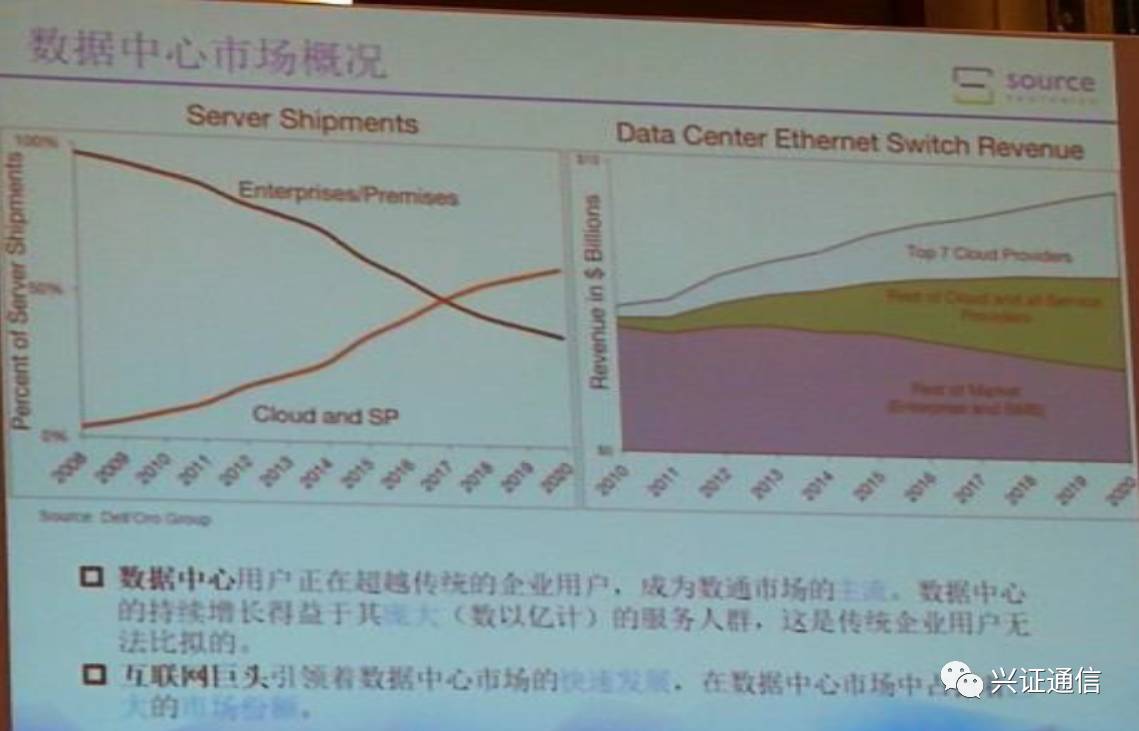

数据中心的运用

。从2008年开始,数据中心服务器的出货量一直在突飞猛涨,到2017年数据中心服务器的出货量超过整个以太网的服务器。另一方面,从客户的投入来讲,我们可以看到全球最大的七家互联网公司,他们在数据中心的硬件投入已经占到接近30%,并且不断地在增加。

为什么数据中心这几年发展这么迅猛呢?主要是来自于它的客户群,用传统的企业网,服务数以万计的公司,而数据中心服务的,是以亿级,千万级的公司。服务客户的增长导致了数据中心的发展越来越快,对光模块需求也越来越高。

中国数据中心市场的基本情况

。中国整个数据中心市场的全球占比大概是百分之七、八左右,目前数据中心最热的地方是在北美,北美的占比是45%。但是在全球公有云的增长速度来看,中国是增长最快的,在北美,由于基数比较高,增速逐渐在放缓。所以我们对中国的数据中心抱有非常大的期望。阿里作为互联网公司的龙头,占有中国数据中心市场的45%。中国的数据中心产业增长率每年以接近40%。

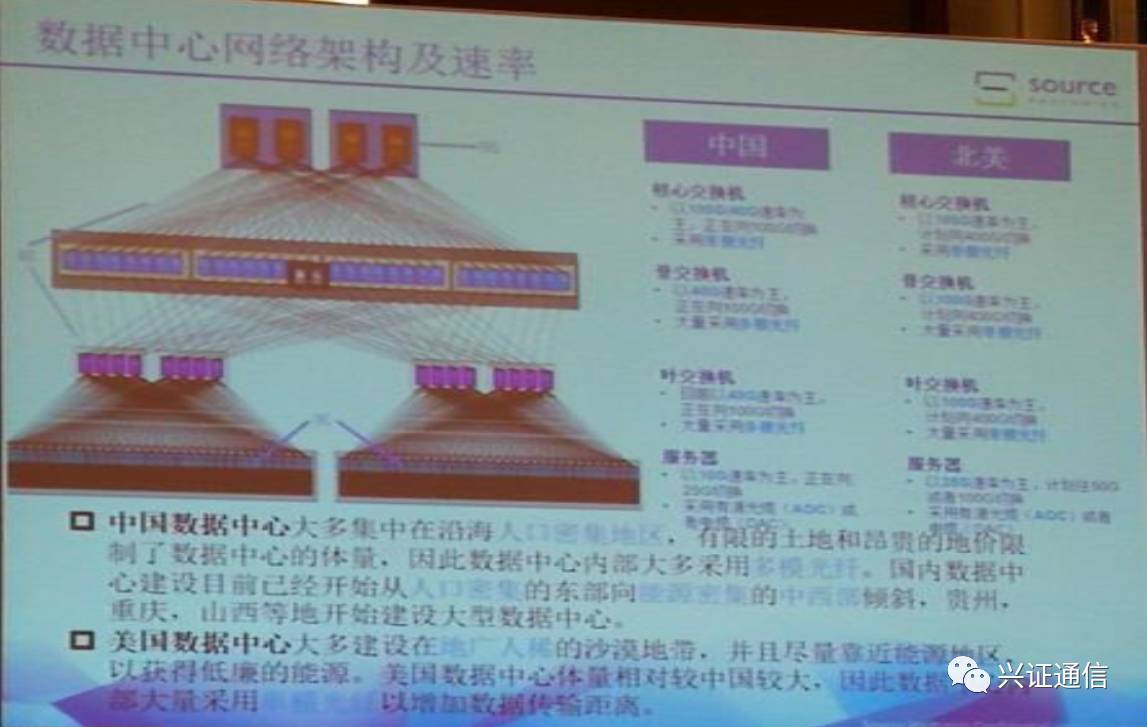

数据中心网络架构和速率的演进

。目前在国内还是在大量使用40G和10G 的光模块,从去年开始慢慢地转向25G和100G的架构。而在北美是从2016年开始大量地铺设25G和100G的线路,预计他们在2018、2019年开始转向100G和400G。

对比一下中国和北美的数据中心的差异,中国的数据中心目前大部分是在沿海城市,而沿海城市的地价比较贵,导致建设数据中心的规模受到限制,再一个就是东部的能源来自于西部,比如“西电东输”工程,也限制了数据中心的发展。而北美把数据中心大量地建在沙漠地带,并且尽量靠近能源地区,所以可以建设很大的数据中心,这对数据中心的发展也是起到了很大的作用。

但是现在我们也可以看到,国内已经开始把数据中心开始向西部迁移,在贵州,重庆,山西开始在建一些大的数据中心。特别是贵州,包括华为在内的好几家公司在开始建设数据中心。

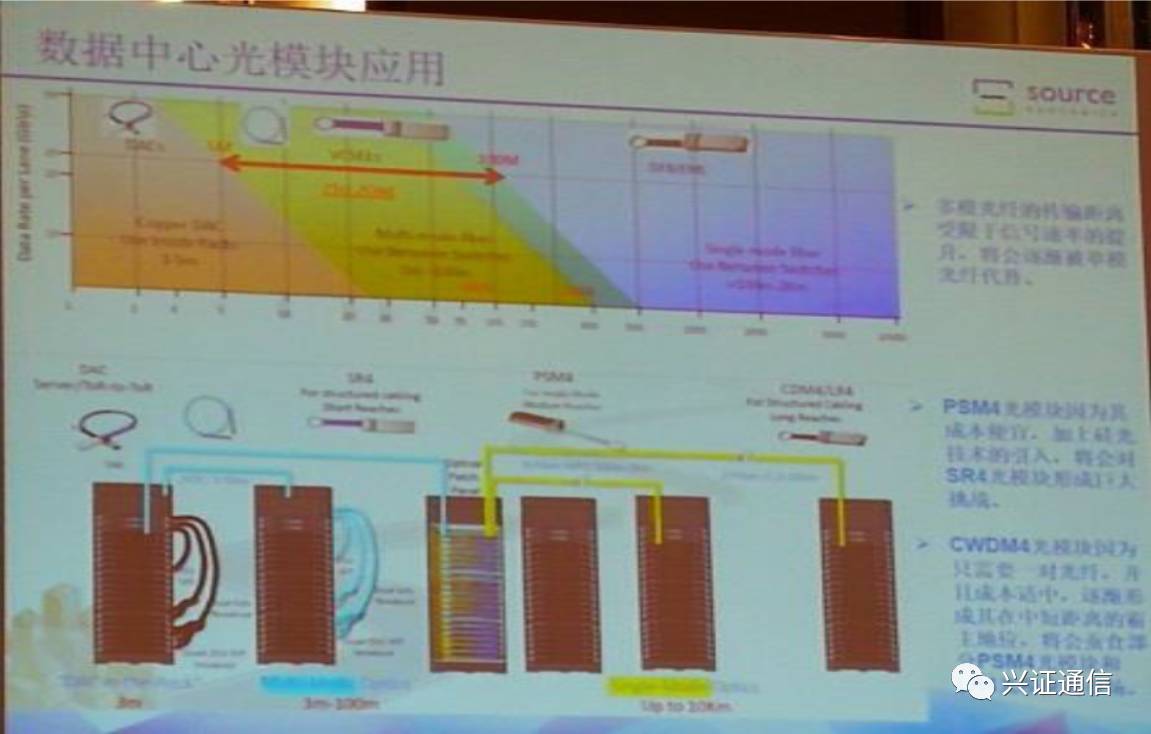

数据中心内光模块的应用