事件:

公司发布

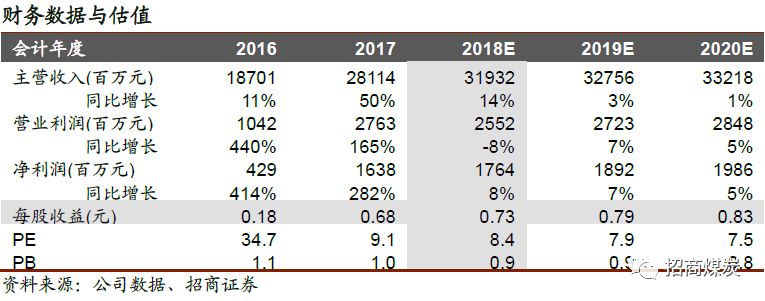

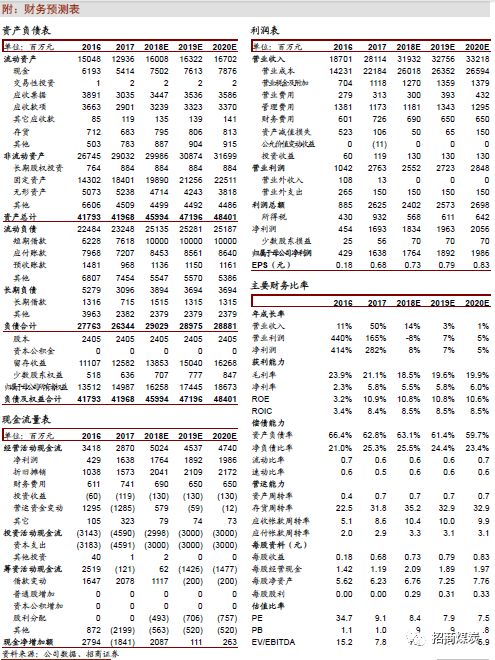

2018年中报,报告期内实现营业收入168.2亿元,同比增长14.8%;归母净利8.9亿元,对应EPS为0.37元/股,同比增长4.0%;其中扣非后归母净利8.4亿元,同比下滑5.3%。

点评:

1.

整合矿陆续投产叠加产能利用率提升,

2018H产量增长8.6%。

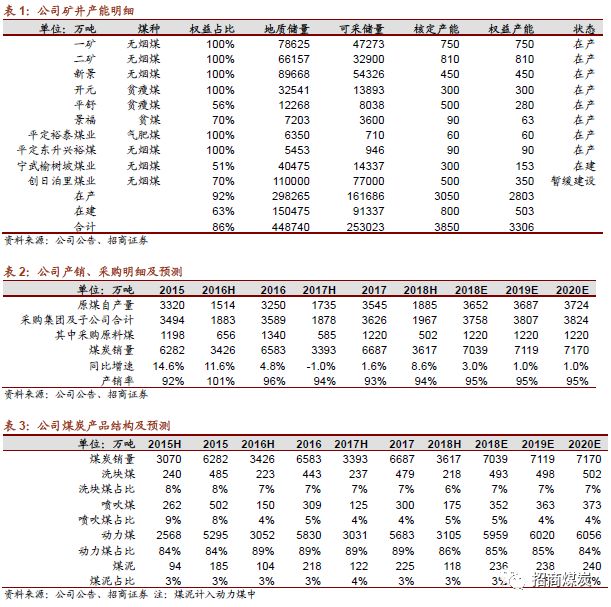

2018H煤炭原煤产量达到1885万吨,同比增长8.6%;分季度来看,Q1/Q2产量分别为913/972万吨,同比变化7.3%/9.8%,实现平稳增长,推测主要原因为榆树坡矿投产所致,此外主力矿井产能利用率进一步提升也贡献增量。展望全年,产量再创历史新高已是大概率事件,预计2018-2020年原煤产量达到3652/3687/3724万吨,同比增长3.0%/1.0%/1.0%。

2.

煤价上行成本可控,吨煤净利基本稳定。

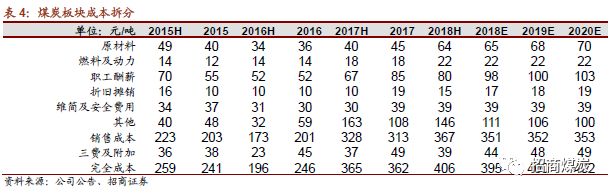

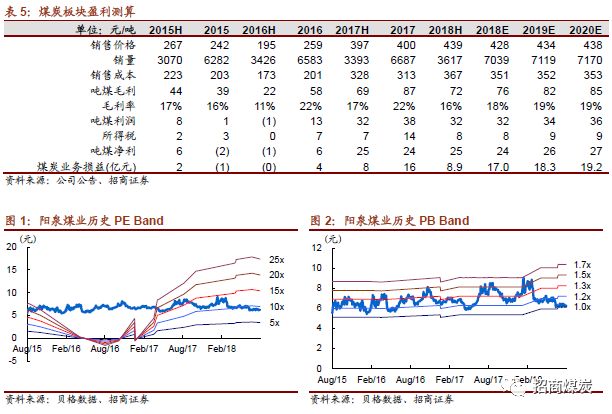

2018H综合售价达到439元/吨,同比上行10.6%,得益于喷吹煤、块煤、混煤价格均有明显上涨。以销量口径计算,2018H销售成本达到367元/吨,同比上行11.9%;其中原材料项因采购集团煤价高企上升约15%,职工薪酬项上升约20%,已基本与2017全年水平相当,判断后续反弹空间有限。因售价与成本上升幅度相当,2018H吨煤净利25元,略高于去年同期;煤炭板块实现净利8.9亿元,同比微增5.5%。

3.

山西国改进入实操阶段,公司面临障碍较小。

山西此次国改决心和力度前所未有,七大煤企在上市公司层面的资本运作已经拉开序幕。公司作为阳煤集团煤炭板块唯一上市平台,同时还采购、洗选和销售集团的所有煤炭产品,在优质资产注入运作上面临的障碍更小,也更易发挥协同效应。

4.

维持

“强烈推荐-A”评级。

未来三年煤价预计持续高位,公司作为无烟煤龙头将明显受益。预计

2018-2020年EPS分别为0.73/0.79/0.83元/股,同比变化8%/7%/5%。目前公司估值破净,处于历史低位,而盈利平稳向好,估值存在较大修复空间,给予“强烈推荐-A”评级。

风险提示:煤价大幅回调;国改进度低于预期

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。