【定增并购圈】是专注于定向增发和并购重组等一级、一级半市场的金融从业社群和项目对接平台,欢迎加入我们圈子。

扫描右方二维码添加【小秘书】微信号,以便后台备注及业务合作。

导读

五一小长假刚一过完,开盘前一天就有社群小伙伴们在讨论弘高创意(002504.SZ)是怎么回事?也就是5月3日起被实行“退市风险提示”,现已更名为*ST弘高,明明好好的,怎么突然一下就被*ST了!仔细翻看相关公告,越看越有意思,今天就和小伙伴们分享一下。

弘高创意28亿借壳东光微电

时间回到4年前,在停牌6个月后,2504的前身东光微电公告借壳方案,借壳标的资产为弘高设计100%股权。借壳完成后,弘高慧目、弘高中太合计持有公司约59.90%股权并成为公司控股股东,何宁夫妇成为公司的实际控制人,弘高设计实现借壳上市。

交易方案显示,本次重组包括资产置换及发行股份购买资产两个部分。上市公司以除6000 万元货币资金外的全部资产和负债,与弘高设计的全体股东北京弘高慧目投资有限公司、北京弘高中太投资有限公司、北京龙天陆房地产开发有限公司、李晓蕊进行重大资产置换及发行股份购买资产。

置出资产:东光微电除6,000.00万元现金外的全部资产和负债;账面价值59,483.01 万元,评估值63,638.21 万元,增值7.32%;交易作价63,640.00万元;

置入资产:弘高慧目、弘高中太、龙天陆、自然人李晓蕊(李晓蕊与龙天陆实际控制人李强系父女关系,构成一致行动人)合计拥有的弘高设计100%的股权;账面价值41,761.54万元,评估值283,750.00 万元,增值 579.45%;交易作价282,000.00 万元;

置换差额:282,000.00-63,640.00=218,360.00 万元,东光微电向弘高慧目、弘高中太、龙天陆、李晓蕊发行股份以7.98 元/股补差额。

方案显示,弘高设计目前拥有建筑装饰工程设计专项甲级资质,全资子公司弘高装饰目前拥有建筑装修装饰工程专业承包一级、建筑幕墙工程专业承包一级等资质。

弘高设计最近三个会计年度归属于股东的净利润(以扣除非经常性损益前后较低者为计算依据)分别为6626.88万元、9338.22万元和15024.83万元,弘高设计100%股权的预估值为28亿元,比所有者权益账面金额42649.89万元增值556.51%。

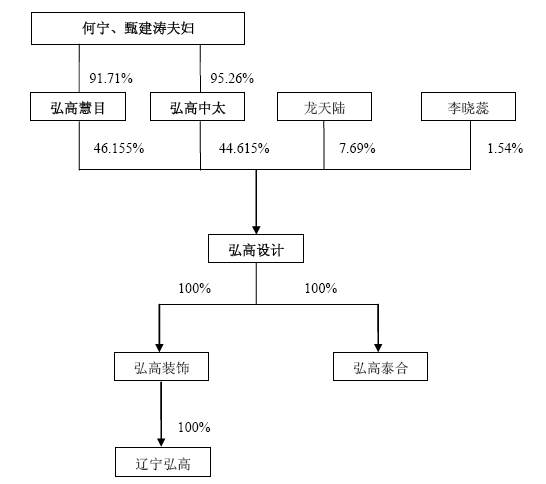

并购前:沈建平持有东光微电 25.94%的股份,为公司的控股股东及实际控制人。何宁夫妇合计持有弘高慧目91.71%股权、弘高中太 95.26%股权,弘高慧目和弘高中太构成一致行动人。弘高慧目、弘高中太分别持有弘高设计 46.15%、44.62%的股权,为弘高设计的控股股东,何宁夫妇为实际控制人。

并购后:沈建平持有的东光微电股份稀释为8.74%。弘高慧目和弘高中太分别持有东光微电30.64%和29.58%的股权,为东光微电的控股股东。东光微电实际控制人变为何宁夫妇,弘高设计成为东光微电的全资子公司,完成借壳上市。东光微电于2015年更名为弘高创意。并购后股权结构如图1。

弘高设计如何实现高估值?

资料显示,弘高设计拥有建筑装饰工程设计专项甲级资质,名列2012年度中国建筑装饰行业百强企业第15名。早在2010年下半年,就有5个具备IPO资格的顾问团队进驻弘高设计指导上市准备工作。

弘高设计主要通过全资子公司弘高装饰从事建筑装饰施工业务,并由其承接业务、组织实施和售后服务。弘高装饰主要从事承接酒店、办公楼、大型商业空间、高端公寓住宅、医院、体育馆、图书馆等大型公共建筑装饰装修工程的设计、施工及配套设施的安装。装饰业务占弘高设计主营业务收入95%以上,2014年1-6月及前三年营业收入情况如表1。

弘高设计评估基准2013年12月31日,账面价值41,761.54万元,按照收益法评估,弘高设计的股东全部权益价值评估值为283,750.00 万元,增值率 579.45%。

公司合并报表中归属于母公司的所有者权益账面值41,761.54万元,评估值283,750.00万元,增值额241,988.46万元,增值率579.45%。弘高设计评估增值较高的原因如下:

(1)弘高设计属于建筑装饰行业,具有“轻资产”的特点,其固定资产投入相对较小、价值不高,而企业的主要价值除了固定资产、营运资金等有形资源之外,还应包含企业的业务网络、服务能力、人才团队、品牌优势等重要的无形资源的贡献。

(2)由于建筑装饰行业未来具有良好的发展空间,弘高设计近年来业务发展快速,盈利水平快速提升,整体业务布局清晰,未来前景可期。

(3)弘高设计系国内知名建筑装饰企业,竞争优势较为显著。

正是弘高装饰支撑起了借壳的高估值。

国家统计局数据显示:2013年城镇固定资产投资额达436,527.70亿元,同比增长19.65% ,2003年至2013年固定资产投资复合增长率为15.40%。

尽管整体趋势还是在增加的,但固定资产投资及建筑装饰行业增速是明显持续放缓的,而借壳方案显示,弘高装饰收入并不稳定,2012-2013年间营业收入起伏较大。在这种行业大环境下,交易方案中对弘高装饰持30%、20%和15%的业绩增速,事后证明是明显高估了标的资产的竞争优势和盈利能力(相对于行业)。

借壳业绩对赌失败、会所出具非标意见

然而,也是借壳业绩对赌最后一年,也是最关键的2016年却出现了不小的状况,实控人被调查、高管离职、审计机构两度变更,以及最终被出具非标意见。

根据借壳方案,交易对方弘高慧目、弘高中太承诺拟置入资产2014 年度、2015 年度、2016年度实现的净利润(以合并报表中归属于母公司所有者的扣除非经常性损益前后孰低者为准)分别不低于2.19亿元、2.98亿元、3.92亿元。若置入资产在前述年度的实际盈利数额未达承诺,交易对方应向上市公司补偿相应股份。

回顾近三年的业绩情况,2014年上市公司实现年度业绩,2015年小幅不达标,但2016年则处于尚未可知的状态。

公告显示,经审计的弘高设计2014年度扣除非经常性损益后的归属于母公司股东的净利润为22,104.89万元,实现年度业绩承诺。2015年度扣除非经常性损益后的归属于母公司股东的净利润为28,042.88万元,完成比例为94.10%,上市公司以1元对价回购并注销弘高慧目和弘高中太持有的上市公司股份合计6,034,478股。

2016

年6月21日,公司实际控制人何宁、甄建涛收到中国证券监督管理委员会下达的调查通知书,因涉嫌违法违规,根据证券、期货、基金法律法规的有关规定,决定对实际控制人立案调查。

7

天后,2016年6月28日,公司监事甄秋影、财务总监薛彤皆因个人原因辞职。

2017年2月17日,弘高创意披露拟将其年审机构由上会变更为天职国际,且该决议已由临时股东大会审议通过。3月30日,弘高创意公告与天职国际会计师事务所协商一致解除审计协议,决定重聘上会会计师事务所为公司2016年年审机构。同时将年报预约披露时间由2017年4月18日推迟至4月29日。

弘高创意方面的解释为,天职国际在为公司进行财务报表审计过程中发现与预期的工作量差异较大,预期可能无法按时完成财务报表审计工作,而上会以前年度持续为公司提供审计服务,对公司情况非常了解。4月5日,弘高创意因一月之内两度更换审计机构被问询。

2017

年4月29日,公司公告弘高创意的审计所对出具无法表示意见审计报告的原因和依据是,由于公司与财务报告相关的内部控制出现了重大缺陷,审计所在审计过程中一直未能取得全部真实可靠完整的经营和财务资料。

审计所表示,

公司2016年度原财务总监离职后,一直未任命新财务总监,同时财务部关键岗位人员出现离职和变动。导致财务核算出现混乱。在销售与收款环节、采购与付款环节的内部控制上出现了重大缺陷,严重影响财务报表的可靠性和公允性。

由于公司与财务报告相关的内部控制出现了重大缺陷,审计所在审计过程中一直未能取得全部真实可靠完整的经营和财务资料,从而无法对财务账面数据进行核对和检查,无法执行函证、走访、盘点等必要的审计程序,也无法执行其他替代程序以对公司2016年度财务报表的营业收入、营业成本、应收款项、应付款项、存货等进一步取得充分适当的审计证据,以确定公司2016年度财务报表及附注的恰当列示和披露。

并且,公司下属的弘高设计和弘高装饰在2016年四季度工程项目出现收入成本确认异常情况,公司于2016年12月对不满足收入和成本确认条件的工程项目进行了调整,相关项目调减收入3.57亿元,调减成本约2.79亿元。同时将与调整项目相关的收到资金和支付资金计入“其他应付款”和“其他应收款”并将其进行抵消处理。

审计所表示,未能取得公司提供的相关项目收入成本调整的依据,以及收入成本调整导致的资金收付计入“其他应收款”和“其他应付款”科目并抵消的依据,也无法执行其他程序获取充分、适当的审计证据,对公司相关会计处理的真实性、合理性和完整性无法核实。

公司提供审计的财务报表显示,

2016年度归属于母公司的净利润为约2.4亿元。与公司2017年2月27日公告的业绩快报中归属于上市公司的净利润4.15亿元相比发生大幅下降,其主要原因系子公司弘高设计的净利润出现大幅下滑,截至审计报告出具日,弘高创意母公司尚未对其财务报表中的账面净值为2.82亿元的长期股权投资--弘高设计进行减值测试,因此无法获取充分适当的审计证据以判断该事项对母公司财务报表的影响程度。

根据上市公司相关会计准则,长期股权投资如存在可收回金额低于其账面价值,将按照其差额计提减值准备。且资产减值损失一经确认,在以后会计期间不再转回。

弘高创意表示,董事会拟启动相关解决方案(包括但不限于对 2016 年度会计数据的重新梳理、各类证据的补充完整、加大询证函的回函率、补充完善各类项目资料、重新梳理公司的内控及各项流程以及继续聘请上会会计师事务所或重新聘请会计师事务所对2016 年年报进行审计等),加强财务部门的团队建设,提高公司财务管理和财务核算的能力,积极、有效和稳妥地消除上述事项及其后果。

综合上述情况,如果一旦计提长期股权投资减值准备,那么,弘高设计2016年业绩将无法完成对赌承诺。

而2016年正好是借壳方案中业绩承诺的最后一年,也是承诺利润最高的一年,高达到3.92亿元,2014-2016三年累计承诺的9.09亿,该年对应占比达到43.12%。因而对应可能需要回购注销的股份数量也是最大的,考虑到弘高慧目和弘高中太目前持有合计6.11亿股(经过2016年高送转),持股占比达到59.59%,如一旦确认对赌业绩大幅不达预期,所需注销的市值预估在10亿元级别左右。

定增并购圈近期活动回顾和预告

【深圳站】2017年4月11日,《

4.11【深圳站】定增并购圈2017投资者大会成功召开

》

感谢各位小伙伴们的积极参与。

【上海站】2017年4月18日,《

4.18【上海站】定增并购圈2017投资者大会成功举办

》,

感谢各位小伙伴们的积极参与。

【北京站】2017年5月-6月,《定增并购圈2017投资者大会(北京

站)》,该活动报名相关日程和链接即将公布,敬请期待

!

想了解更多圈内实时资讯和项目信息?

或认识更多上市公司、券商投行和投资机构小伙伴?

那就赶紧申请加入定增并购圈-万人微信社群吧!

【特别声明】本文为定增并购圈原创,未经授权,不得转载。本文基于上市公司公告等已公开的资料信息或者公开媒体报道的信息创作撰写,定增并购圈及相应文章作者不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。在任何情况下,本文中的信息或所表述的意见均不构成任何人的投资建议。