正文

昨天小管家做了一个小投票,问的是

一个人要是只买一份保险的话,应该买什么险?

大部分人的选择都是重疾险!看来平时大家对保险知识的积累不少呀,小管家很是替大家高兴!

不过在公众号留言区里,也有小伙伴认为,百万医疗险性价比更高。而且在好险管家的另一个渠道留言里,还有人做了理性分析。

其实,大家说的,都没有太大毛病!

可是,一份医疗险就是万能的吗?真的能够报销百万额度吗?关于医疗险,大家肯定还会有一些投保误区和知识盲点,而且想知道百万医疗险理赔的真相是什么。小管家坐不住了,赶紧跟大家做个分享!

百万医疗险的特点

就是保费低、保额高,专业点说就是杠杆大。

比如小管家经常提到的微医保、尊享e生等,不到300元,就能获得300万保额的医疗保障,罹患重疾保额更是可以翻倍到600万。

而且医疗险报销范围广,不限制疾病。保障期限灵活,基本是买一年保一年,保障期过后身体健康的话,还可以换其他产品。

对了,对于尊享e生旗舰版这款医疗险,小管家还专门给各位设计了一个小活动哦,

戳本文字链接即可了解详情!

百万医疗险既然这么好,那是不是说明就是万能的呢?还真不是!大家肯定会陷入以下的误区:

1、过于依赖医疗报销

虽然百万医疗险不限疾病报销,而且很多产品还不限社保用药。可它还是会有报销盲区的:

1)住院报销。

现在热销的医疗险产品大多为

住院报销,就是“住院+治疗”一起,才给报销。

单单去医院挂个号,这个钱可是不报销的。也有一些医疗险会提供门诊报销,而

百万医疗险一般只提供特殊门诊的部分报销。

大家在买医疗险时,一定要看清条款。

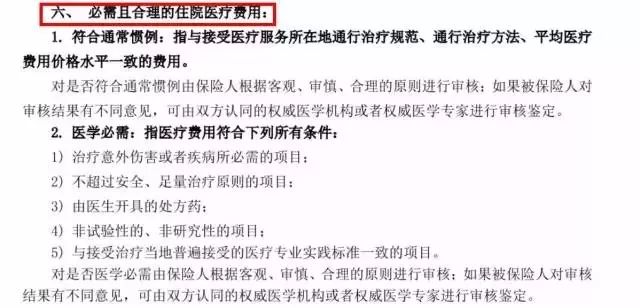

2)必需且合理的住院医疗费用。

这一块的界定存在灰色空间,也是大家最放心不下的。那何谓“

必需且合

理”呢?这里有一段释义:

用普通人能够理解的话来说,就是:

-

跟住院疾病不相关的费用,不赔

-

超过住院疾病正常使用剂量的费用,不赔

-

同等治疗效果,选择更贵的药的,不赔

要想用贵的药?可以!但必须是:

1、医生说必须用;2、没有同类效果的国产药或更便宜的药。

但大家也无需过多担心,

只要是在合理的范围内进行治疗,并谨遵医嘱用药,后期理赔纠纷就不会有太大问题。

2、过于看重免费额

目前市面上的医疗险,基本上要么是0免赔额的,要么就是1万免赔额的,最近比较新颖的还会有共享免赔额的。

但是0免赔额的医疗险,保额都普遍较低,起不到高保障的目的,比较适合与百万医疗险搭配使用。

虽然百万医疗险一般都会有1万的免赔额,不过也基本上会对重疾特别照顾,可以0免赔。

轻症疾病花费不会太高,就算支付了1万的免赔额,对家庭也不会造成太大经济损失。而要是重疾的话,百万医疗险起到了绝大的作用。所以,

小管家建议大家不用太在意1万元的免赔额,保障才是最重要的!

3、有了医疗险,不用买重疾险了

小管家先给个结论:

肯定不是!

医疗险是报销型产品,就是

先发生,后报销。

即使是使用了住院垫付,保险公司直接跟医院对接,那也是医院方面先产生费用,而后对这笔费用按比例进行报销。

重疾险是给付型产品,就是

一发生,即给付。

一次性将钱给到位,没有中间环节的住院医疗费等等的限制,不用担心治疗后不能赔付的情况发生。

另外,

医疗险不能重复报销,

所以医疗险没有必要多买。而重疾险就不一样了,你买了几份,就会给付你几份的保额。也不管你是在哪家保险公司买的,各保险公司都会将钱打给你。

重疾险有医疗险无法替代的地方,

最理想的状态是同时购置医疗险和重疾险,让保障更加全面。

结合一个案例,来给大家做个分析:

大家抓住的重点一般都是:

600万保额

、

100%报销

和

癌症0免赔

。给自己的感觉就是保额足够多,有药尽管用,有病尽管治,反正保险公司都会报销的。

须不知,这种理解是不对的。宣传文案上写的都比较简明,不能将细节全部展露出来,所以会比较容易误导消费者。之前就有一个医疗险的理赔案例,因此而起:

众安尊享e生惨痛拒赔实例,竟是它搞的鬼!

比如说,某百万医疗险的条款:

指被保险人经医院诊断必须接受住院治疗时,被保险人需个人支付的、

必需且合理的住院医疗费用

,包括床位费、膳食费、护理费、重症监护室床位费、诊疗费、检查检验费、治疗费、药品费、手术费等。

这个“

必需且合理

”,上面小管家也重点提到了,比较难以界定。大家要记住的就是:

“必需且合理”的费用,不是患者说了算,而是医生说了算,是要遵循医嘱的。

表面上看来,“合理且必须”是在维护保险公司的利益,但实际上是避免了医疗资源被滥用。只要保险公司不严重亏损,那么第二年医疗险不停售,大家还能继续买这个保险,同时也是在维护我们消费者的利益。

百万医疗险,填补了社保的不足。而且足够高的保额,也让大家获得到了足够高的保障。目前市面上的百万医疗险,基本会有1万元的免赔额,所以保费也非常便宜,大家有条件还是配置的为好。

如果比较在意那1万元免赔额的话,也可以再配置一款0免赔额的医疗险,补上这个豁口。

中国人寿的万元护就是一款不错的产品,号称百万医疗险的黄金搭配。

“必需且合理”的条款,确实绕口,而且让大家费解。但如果真的患病住院了,请大家要相信医生的实力,并相互理解,遵从医嘱,配合治疗。多一分理解,少一些医闹。

百万医疗险在宣传中虽然写的是100%赔付,但大家也要明白这点很难做到。小管家建议是

“重疾险+医疗险”进行合理搭配,相互补充,才能更加完美解决保障不足的问题。