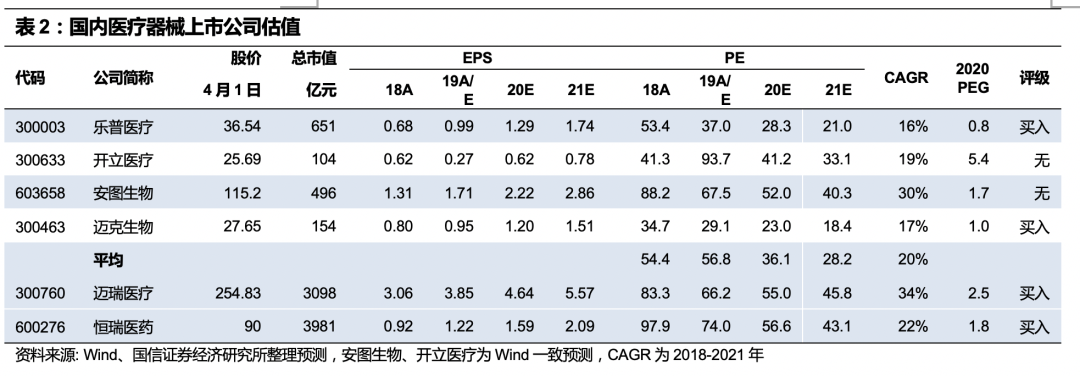

业绩高速增长,符合预期。

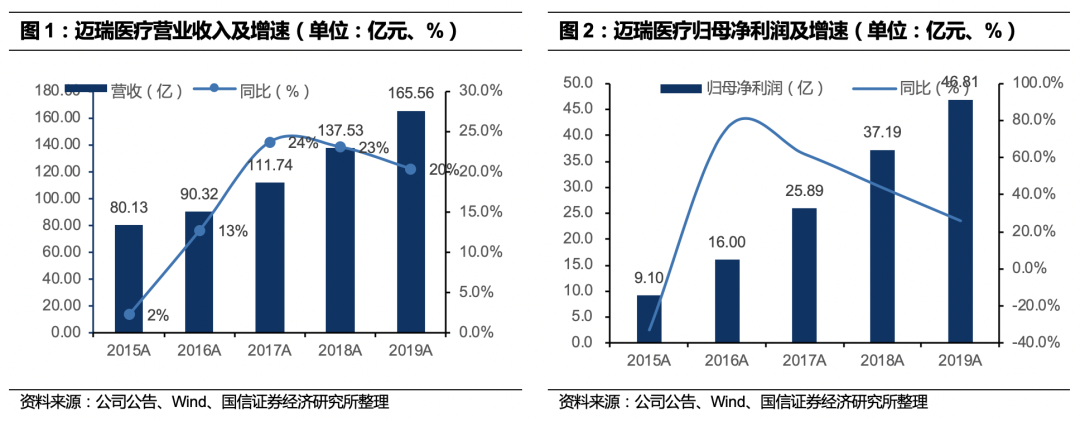

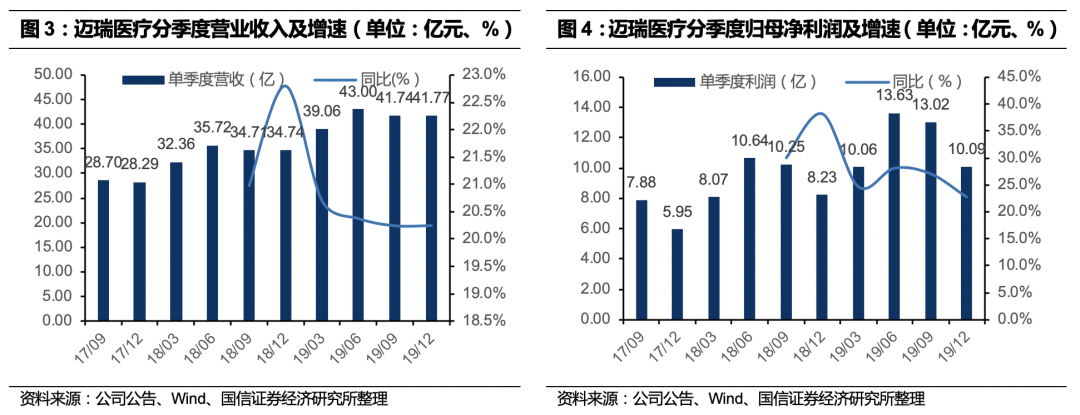

2019年实现营收165.56亿元(+20.38%),归母净利润46.81亿元(+25.85%),扣非归母净利润46.15亿元(+25.04%),保持稳健增长,各季度利润增速分别为25/28/27/23%,Q4略低主要是由于下半年汇率影响。净利润增速远高于营收,主要是由于经营效率提升,汇率波动,兑汇损益收益以及利息收入等。业绩符合预期,增速稳健。分海内外来看,国内收入达到95.34亿元,同比增长22.27%,受益于进口替代和基层扩容,营收占比提高到57.59%。国际市场77.22亿元,同比增长17.90%,且产品成功进驻多家高端医疗机构和医联体,其中北美收入16.39亿,同比增长10.29%,欧洲收入13.61亿,同比增长12.85%。拉丁美洲收入10.51亿,同比增长27.32%,亚太区收入14.50亿,同比增长27.28%,海外主要是拉美和亚太地区快速增长。公司拟以截至2019年12月31日的总股本12.17亿股为基数,向全体股东每10股派发现金股利人民币15元(含税),共计派发现金股利人民币18.24亿元(含税)。

体外诊断高速增长,生命信息稳健,影像业务经历低谷开始恢复。

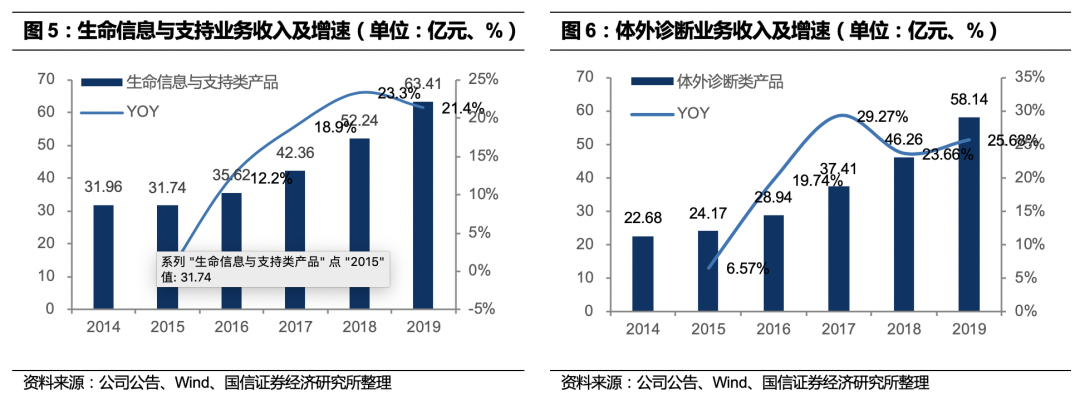

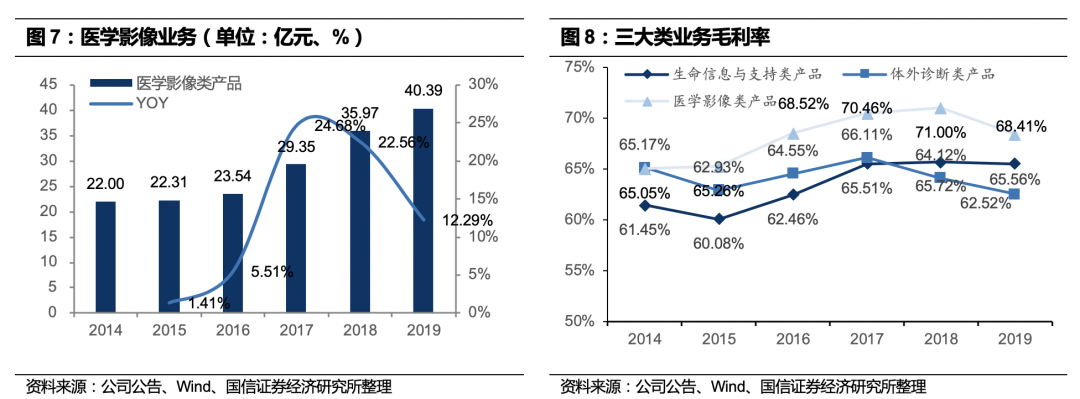

2019年生命信息与支持业务占比38.30%,实现收入63.41亿元,同比增长21.38%;体外诊断业务占比35.12%,实现营业收入58.14亿元,同比增长25.69%,医学影像业务占比24.40%,实现收入40.39亿元,同比增长12.30%。2019年三条产线的高端产品均引领增长,进驻多家高端医疗机构,提升市场份额。

-

生命信息与支持业务

:

各产品销量增速分别为监护仪(+9.47%)、麻醉机(+14.62%)、除颤仪(+34.47%)、灯床塔(+38.44%)。

输注泵、呼吸机等均高速增长。

监护仪的高端N系列占比迅速提升。

疫情短期刺激监护、移动DR、输注、呼吸等需求爆发。

增长趋势是否可以提升全年业绩还待观察全球疫情进展情况。

-

体外诊断业务

:

化学发光2019年推出的480高速发光机器装机超出预期,位列全国第一,迅速抢占市场,带来化学发光版块超过70%的高增长。

血球类仪器在国内市占率第一,并且通过高端产品和血球流水线不断在三级医院抢占外资份额,迅速缩小与希斯美康的差距。

短期疫情对于普通检验产品有所影响,但估计后续会恢复。

-

医学影像业务

:

2019年超声行业增速低迷,主要由于去年民营医院整顿,采购乏力,以及政府采购进度较慢,Q4超声市场增速有所恢复,公司去年增速远超行业,体现公司产品实力。

公司市场占有率继续逐步提高,位列第三,迅速追赶GE、Philip。

高端产品系列进入更多高端客户,凭借超声Resona系列优异的图像性能打败众多国际顶级竞争对手,成功进入了美国十佳儿童医院“辛辛那提儿童医院医学中心”。

高端R系列国内增速超过50%。

-

2019年公司医疗器械注册证数量达到504个,年内新增68个。

毛利率下降,期间费用率下降,盈利能力提升。

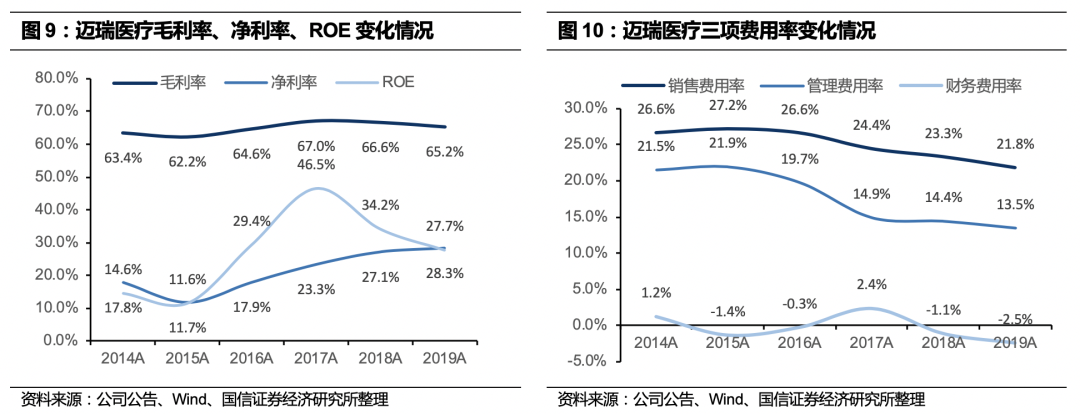

2019年销售毛利率65.24%(-1.66pp),高端产品升级会提升毛利率但同时体外诊断产品市场推广以及超声市场竞争导致整体毛利率下滑,因此总体下降,我们预计未来随着高端产品占比提升,毛利率会基本稳定。销售费用率21.78%(-1.50pp),管理费用率(含研发)13.47%(-0.94pp),财务费用率-2.46%(-1.33pp),主要是利息收入大幅增加,2019年3.3亿VS2018年0.9亿,即对净利润增速贡献约6%。期间费用率合计32.79%(-3.77pp),继续降本增效,销售净利率28.30%(+1.21pp),盈利能力进一步提升。此外,2019年由于汇率变动,对于业绩亦有正向贡献。

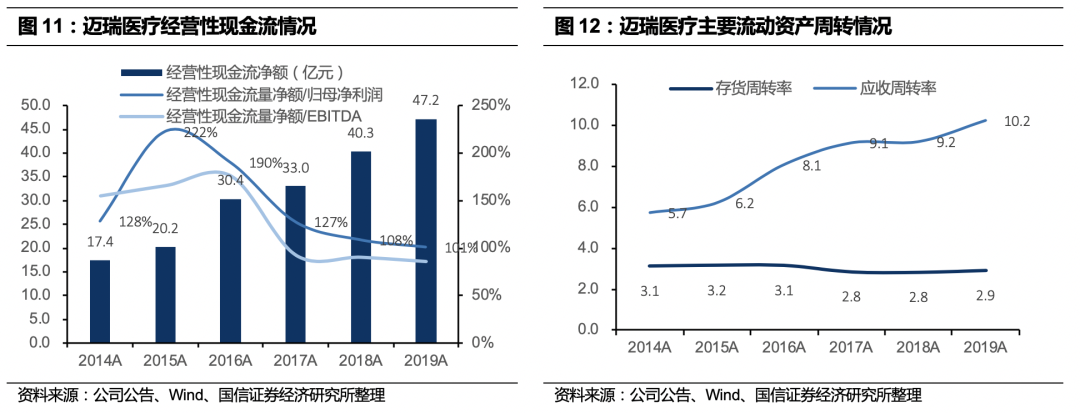

经营性现金流保持同步增长,存货周转率有所上行。

公司现金流质量一直很好,经营性现金流净额与净利润始终保持基本匹配。应收周转率近年来保持上行趋势,存货周转率大体稳健,公司动销健康。

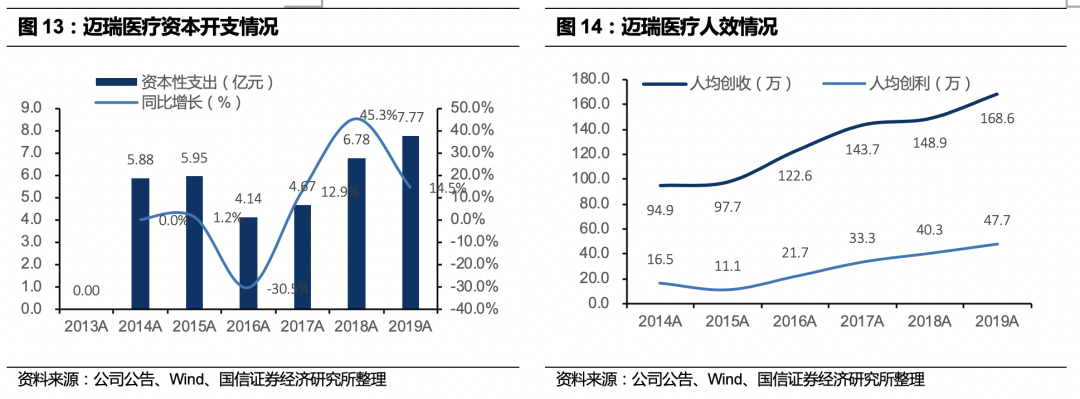

公司人效持续上升。

人均创收逐年提升,2019年人均创收168.6万。

持续高比例研发投入,壮大研发队伍。

2019

年研发费用

14.66

亿元(

+15.66%

),占收入比例达到

8.85%

。

截止

2019

年底共有

2500

余名研发工程师,新增

242

名,占全体员工的比例

24.45%

。

公司目前建立了基于全球资源配置的研发创新平台,

设有八大研发中心,分布在深圳、南京、北京、西安、成都、美国硅谷、美国新泽西和美国西雅图。

2019

年

12

月开始在武汉新建第九个研发中心,拟创建约

2000

人规模团队。

自主研发硕果累累,专利申请筑造护城河。

2019年全年新申请专利738件,授权174件。截止至2019年年底,公司共申请专利4873件,有效专利2130件。公司在高端监护仪的智能化、高端麻醉机的交互及气路、4K高清内窥镜的摄像系统、新超声成像、超声的创新应用和功能、超声智能化、高端血液细胞分析仪的高端参数、样本分析仪流水线的智能化和信息化等方面进行了重点布局。2019年,公司“一种弹性成像中的位移检测方法及装置”专利荣获第21届国家专利金奖;“一种超声成像的方法和装置”专利获得第六届广东专利金奖;“监护设备及其生理参数处理方法与系统”专利获得荣获2019年度深圳市科学技术奖-专利奖;“血液细胞分析流水线系统的研制及产业化”项目荣获2019年度深圳市科学技术奖-科技进步一等奖;Resona 7彩色超声多普勒系统获得第二届深圳环球设计大奖工业设计类金奖,这也是唯一获得金奖的医疗器械类产品。

产品推陈出新,在研产品线丰富。

2019年公司推出了亚重症中央站HYPERVISOR X、中端监护仪ePM系列、新一代AED BeneHeart S/C系列、高端麻醉机A9/A8、高端手术灯HyLED X系列、气腹机HS/GS系列硬镜系统、硬镜器械系列新产品,高端台式彩超ZS3 V9.1、中高端台式彩超DC-80XI V2.0、中端便携彩超TE7 V4.0、新低端便携彩超Z50/60、新低端黑白超DP-60/50,血液分析工作站CAL 3000 Plus,全自动化学发光免疫分析仪CL-6000i M2以及一系列生化和免疫试剂新产品、半自动尿机OPM-15系列等全新产品和升级版本。同时,公司逐步加强兽用业务的投入,推出了兽用手术灯HyLED180/580Vet、兽用监护仪uMEC10/12Vet、兽用血液细胞分析仪BC-30Vet、Vetus8/7和Z50/60兽用超声等新产品。生命信息与支持产品线的呼吸机与输注泵、体外诊断产品线的凝血与免疫发光诊断、医学影像产品线的POC超声、外科产品线的内窥镜手术器械和硬镜系统等成长性业务领域将成为新的业务增长点。我们认为公司是器械领域平台化全球化企业,从过去发展历史中,可以看到公司从监护仪到超声到体外诊断,逐步扩充品类,每次都能在一个新的领域迅速成为行业前几位,因此,我们认为公司在新的业务领域也能借助平台优势迅速壮大,成为未来增长动力。

质量管理体系达到国际高标准。

2019年公司获得中国首张MDR证书,迈瑞美国首次获得MDSAP证书。迈瑞除颤AED产品首次获得深圳标准认证。

营销网络完备,全球化运营。

截至2019年底,公司营销人员近3163人,在国内超过30个省市自治区均设有分公司,在境外超过30个国家拥有子公司,产品远销190多个国家及地区,公司已成为美国、英国、德国、法国等国领先医疗机构的长期合作伙伴。

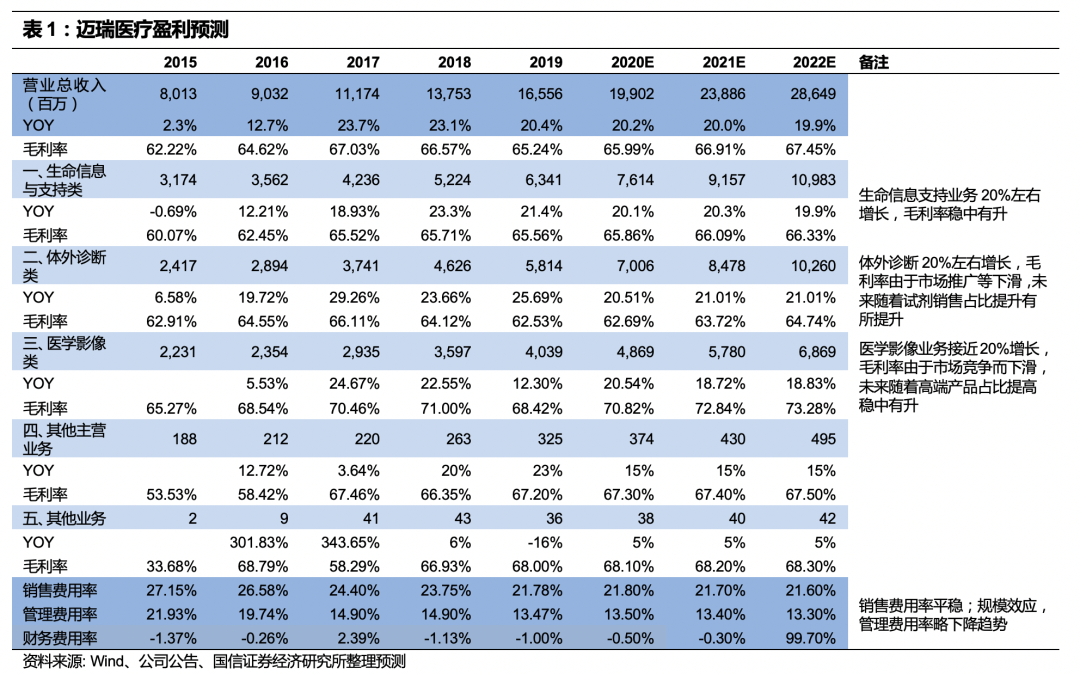

盈利预测:

我们根据公司各条产线的销量和价格进行预测,得出以下结果。

投资建议:

微调盈利预测,维持“买入”评级。

随着分级诊疗继续推动基层医疗器械配置需求提升和产品升级,公司收入保持20%以上快速发展,而规模效益以及高端产品的高速增长也将助力毛利率稳定,管理费用率和销售费用率下降,盈利能力增强。公司作为器械领域的“恒瑞”,龙头优势显著,产品立足全球市场,伴随监护、超声等高端产品发力和化学发光的迅速装机,业绩稳健增长。考虑到2019年利息收入及兑汇损益对利润贡献大,下调20/21年预测,预计2020-2022年归母净利润分别为56.4/67.7/81.5亿

(原20-21年57.6/71.0亿),增速20%/20%/20%,当前股价对应PE分别为55/46/38x,三年复合增长约20%。公司作为器械领域的龙头,产品管线丰富,立足全球市场,提高公司两年期合理估值至255-268元(原2021年估值204-222元),对应2022PE为38-40X,维持“买入”评级。