文 | 曾宁 某公司黑色金属研究总监

来源 | 金盆山

编辑 | 对冲研投 转载请注明出处

宏观决定方向 产业决定强弱

在我们的分析框架中,宏观是决定大宗商品价格占据第一位的因素,所谓宏观决定方向,产业决定强弱,宏观周期决定了商品价格的方向,而各品种本身的基本面则决定了该品种在上涨或下跌趋势中的强弱,这也是为什么周期研究在大宗商品价格分析框架中占据特殊地位的原因。

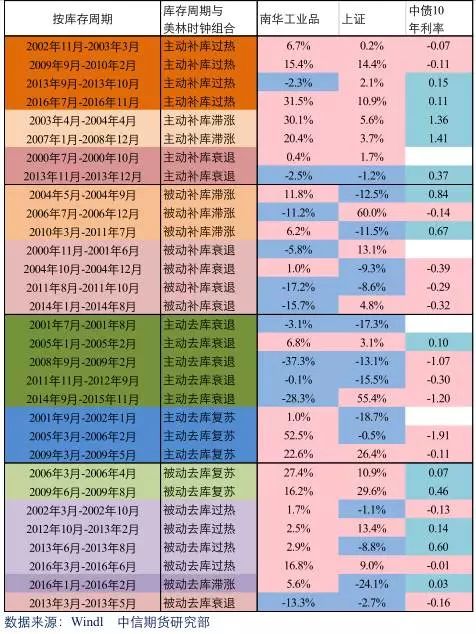

我们从库存周期叠加美林时钟、房地产周期、信用周期分析,大宗商品2016年的牛市可谓斯人已去,受到供给侧改革造成的结构性短缺影响,近期螺纹利润迭创新高,但我们认为在宏观驱动转弱的背景下,螺纹的高利润也难以持续。

(一)主动补库转入被动补库

2016年商品价格的大涨可谓天时地利人和,“天时”即供给侧改革的强力推行,“地利”即各种刺激政策的推波助澜,但我们认为最重要的是“人和”——库存周期的内生性作用。

我们分析各种历史事件,往往会区分必然性和偶然性,其中必然性往往是由内生性作用引起的,2016年全行业由被动去库存向主动补库存的转变正是推动大宗商品反弹的内生性原因,而供给侧改革和刺激政策可归因于外生性因素。

但在经济仍然处于长周期下行的背景下,本轮主动补库存周期已经结束,从4月份的数据来看,4月份工业企业营业收入同比增速已经由3月份的高峰14%下降至13.5%,工业企业产成品存货则从8.2%上升至10.4%。

由于工业企业营业收入和PPI高度相关,而PPI则已经连续两个月下行,在大宗商品整体走弱的背景以及去年的高基数效用下,未来PPI将继续下行,因此未来工业企业营业收入将大概率跟随PPI下行。

从全行业来看,从去年7月份以来的主动补库周期将大概率转向被动补库周期。

自2012年以来美林时钟即成为了“电风扇”,本次美林时钟的转变也不例外。本轮主动补库周期有很大一部分时间和美林时钟的“过热”阶段是重叠的,但随着通胀的回落以及3月份之后实体经济见顶(工业增加值和制造业PMI双重验证),美林“电风扇”快速的从“过热”转向了“衰退”,原先市场普遍担忧的“滞涨”被证伪。

我在之前的一篇文章中谈到,若把库存周期和美林时钟结合起来分析,从历史经验来判断,被动补库存需要在美林时钟中的“滞涨”情形下才大概率对大宗商品有利,若被动补库存对应的是经济和通胀双下行的“衰退”状态,则大宗商品整体上大概率是下跌的。

原先市场担忧“滞涨”,这使得春节后大宗商品曾在高位纠结,但随着通胀被证伪,大宗商品面临“被动补库存”和“衰退”的双重夹击,文华商品指数成功筑就双顶从高位回落。

(二)地产周期处在高点

目前房地产仍然看似繁华似锦,截止4月的房地产投资、土地购置面积等数据仍然非常好,两者增速均创下了新高,而对后市,市场似乎达成了一致论调,即房地产投资将下滑,但下滑幅度有限。

作为钢材需求最重要的驱动因素,对于房地产需求我尝试从以下两个方面理解:

1、本轮房地产和汽车的上行周期的共同特点是均受到政策刺激,政策的刺激往往使得需求透支,从而使得政策效应结束后下滑的速度超出预期。传统上房地产销量是投资的领先指标,但是由于棚改货币化的原因,房地产销量失真,从汽车销量的增速更能显现经济的内生性需求。

从汽车行业来看,4月份汽车销售增速为-2.2%,在购置税减半政策退出以及春节效应结束后,汽车市场呈现出了“速冻”的状态。从汽车销量和房地产投资的关系来看,汽车销售对房地产投资的领先作用非常明显。同样是受到政策刺激的推动,在需求透支以及政策打压下,房地产投资未来下行的速度是否会超出普遍预期?

从博弈的角度来看,政策的刺激往往放大周期的波动,并进一步放大商品价格的波动。我们看到本轮房地产投资上行的幅度是“有限”的,即使如此通过“金融加速器”的作用使得商品涨幅超出预期,那么,即使未来房地产下行的幅度“有限”,在反向“金融加速器”的作用下,商品价格的下跌幅度也会超出基本面供需

的范畴。

2、从土地成交面积来看,5月份以来土地交易市场速冻。从高频的百大城市土地成交面积来看,截止5月28日的四周移动平均同比增速已经下降至-28.4%,而上个月还是两位数的增长。以汽车行业为参照,这有可能是房地产未来下降幅度超出普遍预期的征兆。

(三)信用周期继续紧缩

金融去杠杆进程刚刚开始,M1增速和M2增速持续下降,信用紧缩对实体经济的影响将逐步显现。从M1增速和钢材价格来看,钢材价格一般滞后M1增速8-10个月左右,本轮钢材价格高点出现在3月份,滞后M1增速的拐点9个月,未来随着金融去杠杆的持续进行,对实体经济的影响将逐步显现。

相信周期 螺纹高利润难持续

目前螺纹钢呈现出了高利润、高基差的双高现象,如何回归成为了所有业内人士共同关注的话题。在多空博弈中,电弧炉和复产高炉产能能弥补多少缺口是博弈的核心,对于未来走势,笔者尝试从以下方面去梳理:

(一)核心还是周期

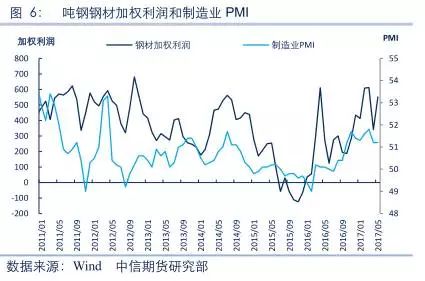

从钢材的毛利来看,其周期和经济周期高度一致。以钢材主要品种测算的吨钢加权利润来看,其历史周期和代表经济周期的制造业PMI趋势高度一致。

如前文所述,在库存周期、美林时钟、房地产周期和信用周期均向下的宏观大背景下,未来国内实体经济继续回落是大势所趋,且有迹象表明需求回落的幅度可能超出预期,那么,与其押注在电弧炉和复产高炉产能这张暗牌上,不如相信周期的力量。

从短期来看,螺纹钢的阶段性错配使得资金在短期内做多是理性的,但是从更长的周期来看,短期的错配却给了建立中长期回归头寸的机会。

(二)煤炭前车之鉴 政策是否有顶?

从当前钢材行业各品种的利润情况来看,吨钢加权毛利率达到25%,而螺线毛利率达到30%。盘面利润也连创新高,螺纹盘面毛利率同样达30%,热卷盘面利润则在25%左右。

从政策的角度来看,不管是煤炭还是钢材的供给侧改革都是为了给行业合理的利润,恢复负债率高的企业造血功能,而绝不是造成物资短缺,使得某个行业获得暴利。

去年煤炭行业的过度去产能使得煤炭价格一度飞涨,最终使得政策放松,我们通过煤炭行业去产能的经验可以认为钢材行业的去产能政策也是有顶的,钢材行业难以持续获得暴利。

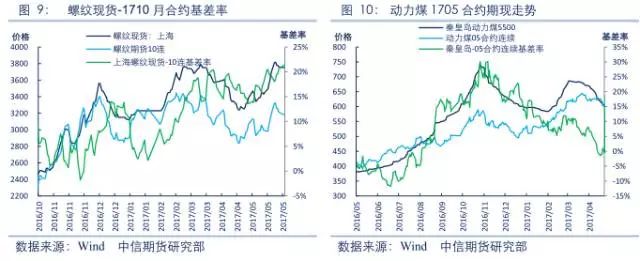

(三)交割尚远 时间将换来空间

螺纹的另一矛盾是期货的深度贴水或者是现货的高升水,当前现货基差的升水率超过20%,但是,期货的深贴水并不必然意味着期货的上涨。同样以煤炭行业为例,去年11月中旬动力煤1705合约期现基差率一度超过30%,但随着政策的放松,最终以期现联袂下跌、且现货跌幅更大的方式完成贴水修复。

当前距离螺纹1710合约交割还有四个半月的时间,一旦过了6月份需求最旺的时期,且后期需求如上文分析不及预期,随着时间的推移后期螺纹可能出现同样的情形。

和去年的双焦相比,当前的螺纹钢“天时地利人和”已经三缺二,仅剩供给侧改革一条腿,我们认为在当前的大环境下螺纹钢是难以出现去年煤焦那样连续拉涨的行情的。

诚然,当前电弧炉新增产能是一张未翻的暗牌,但是,如果等到暗牌成为了明牌,也就失去了交易机会。从战略角度看,2016年做多的思路已变,在前述几大宏观环境的制约下,未来较长时间的交易思路将是逢反弹做空的思路。

从螺纹钢来看,6月份表观消费处于年内最高峰,阶段性的短缺仍然将持续,可能使得钢材利润维持高位,甚至再度冲高,但是,从战略角度来看,冲高反弹将是做空钢材价格或者做空利润的机会。

从期货价格来看,螺纹钢价格构筑顶部的迹象很明显,1710合约3300以上将是高压区,在当前的宏观环境下难以冲破自去年12月以来形成的顶部区间。

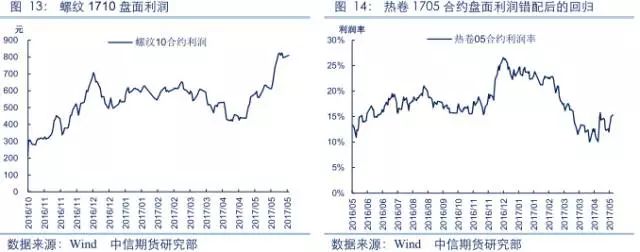

从盘面利润来看,1710合约也难以维持在800以上的利润(以5月31日结算价计算,个人模型测算的盘面利润是810)。如前文所言,短期的错配将带来长期回归的入场机会,非常典型的例子是去年12月底的热卷。

当时热卷需求同样非常旺盛,这使得热卷1705合约的盘面利润被推高到800以上,毛利率25%以上。但是,市场忽视了汽车购置税减半退出政策后热卷需求的下降,随着热卷需求的下降以及螺线铁水调剂到热卷,热卷毛利随后大幅下降至300左右。

当前螺纹的情形和当时热卷的情形有类似之处,若前述宏观条件如预期,当前螺纹的高利润从中长期来看也将是错配,我们认为螺纹钢1710盘面利润在800以上、螺纹钢1801盘面利润在600以上均是做空的机会。

(四)关注卷螺差的机会

卷螺差受到许多资金的关注,之前很多资金从统计逻辑出发在1710合约做扩卷螺差即做多热卷做空螺纹,但是,这些资金忽视了供给侧改革对1710合约的影响是最大的,即使从统计角度来看,历史上卷螺差也要到8月份之后才明显走扩。

而从卷螺现货价差的历史规律来看,一般而言卷螺价差存在一年的周期,自去年12月卷螺差见顶之后,一般而言需要到今年年底或者明年年初才能见底回归,从这个角度来看,做多1710卷螺差并不具备安全性,而对于1801合约的卷螺差则可以尝试性接入。

从基本面分析,后期卷螺差回归的逻辑,我们仍然可以从需求和利润出发。如果如前文所述后期需求走弱,则螺纹利润回落速度将快于热卷,1801卷螺差则可能回归至正常的200-300区间。

- END -