事件:

公司发布2017年三季报。公司前三季度实现营业收入31.74亿元,同比增长48.51%;实现归属于母公司所有者的净利润5139万元,同比下降50.45%。其中第三季度实现营收13.38亿元,同比增长52.57%;归母净利润3301万元,同比下降54.39%,综合毛利率49.97%,稳中略升。2017Q3归母净利润同比下滑主要源于期间研发与销售费用的快速增长(公司加大新一代数字产品技术研发,2017Q3管理费用3.77亿元,同比增长107%;全球营销网络扩展导致2017Q3销售费用2.47亿元,同比增长72%)。海外业务快速扩张与国内业务发展将助推公司全年业绩快速增长,预计归母净利润为5~7亿元,同比增长24.43%~74.2%。

全年海外业务持续高速增长,整合赛普乐、诺赛特渠道,全球营销能力进一步增强。

公司在海外不断斩获新订单(菲律宾项目

8300

万元;

Tetra

产品安哥拉与

FIFA

项目中标金额

2.54

亿元,合同总金额占比

16

年收入

9.7%

),以及部分海外项目收入逐步确认,公司下半年海外业务将保持高速增长。

中标海外项目一方面可以显著增厚公司业绩;另一方面可以看出公司海外市场规模与及品牌影响力的快速扩张。

近期公司通过赛普乐(赛普乐并表前进行了大幅商誉减值,影响业绩不确定因素消除,预计赛普乐

2017

年

6-12

月业务有望盈亏平衡,不会拖累上市公司业绩)中标了希思罗机场

193

万英镑

Tetra

通信网络建设项目订单,说明公司与赛普乐营销渠道整合顺利,全球营销能力进一步得到了快速增强,预计未来在欧洲市场有望获得更大市场份额。

我们认为后续公司海外业务增长势头陡峭向上,全球市场份额将快速提升。

三大业务多点开花,国内市场呈现稳定快速成长。

作为

PDT

标准的领导者,公司持续受益国内公共安全专网通信市场大规模

PDT

新建与更换,上半年新签订

PDT

合同金额同比增长近一倍,预计全年保持高速成长。伴随国内地铁(近期公司成为长沙市轨道交通

5

号线一期工程专用无线通信系统采购及集成项目中标候选人,拟中标金额:

2058.12

万元)、机场专网大规模新建,预计公司

Tetra

产品国内销售有望快速增长;公司不断研发高附加值的

DMR

终端产品,在国内市场也取得较好成绩。

定增募资

7.7

亿元用于新项目研发,宽窄带融合变革时代,公司有望对摩托罗拉形成压倒性技术优势。

公司面向第三期员工持股计划与控股股东非公开发行

6826

万股,募资

7.7

亿元用于专网通信项目研发。在专网宽窄融合时代,公司大力投入研发相关核心技术,有望在变革中对摩托罗拉形成压倒性技术优势:

1

、国内(尤其是深圳)在

LTE

领域积累巨大的技术与人才优势,海能达将优先借力,员工持股计划将维护团队稳定,促动力释放;

2

、海能达持续在新一代宽窄融合领域研发投入,力度超过摩托罗拉(海能达研发费用支出营收占比从

2014

年

7%

提升至

2016

年

9%

;摩托罗拉(

MSI

)占比从

14

年

10%

下滑到

9%

)。海能达在新技术方向大力布局,将帮助公司避免在新领域遭遇之前专利诉讼干扰,助推公司在全球市场份额进一步提升。

盈利预测:

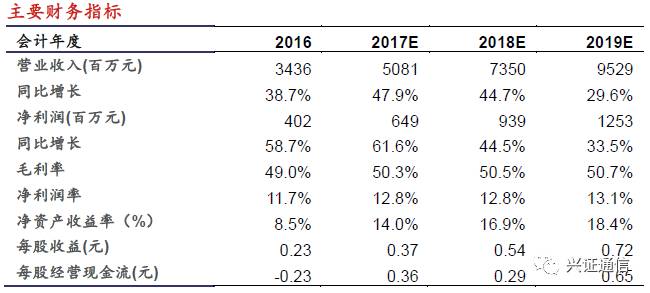

预计公司2017-2019年净利润分别为6.49亿、9.39亿、12.53亿,对应EPS为0.37元、0.54元、0.72元,对应EPS分别为PE分别为46倍、32倍和24倍,给予“增持”评级。

风险提示:

收购标的业务整合不及预期;专利诉讼影响公司全球布局进程;专业无线通信行业竞争加剧的风险;公司海外业务占比较高,汇率损失将对公司业绩产生影响;中兴高达与摩托罗拉战略合作可能导致国内市场竞争格局变化。