风格转换是近期市场一直讨论的焦点,因为国内外事件的影响,这种转换讨论又增加了更多的不确定性因素。因为去年的市场主流风格是蓝筹股和成长股,所谓风格转换无非就是转向小盘股了,也就是我们常说的中小创。在年报和季报密集披露的4月,我们尝试从业绩的角度,来看看中小创是否能够支撑起风格转换的观点。

一、2017年年报净利润整体回落

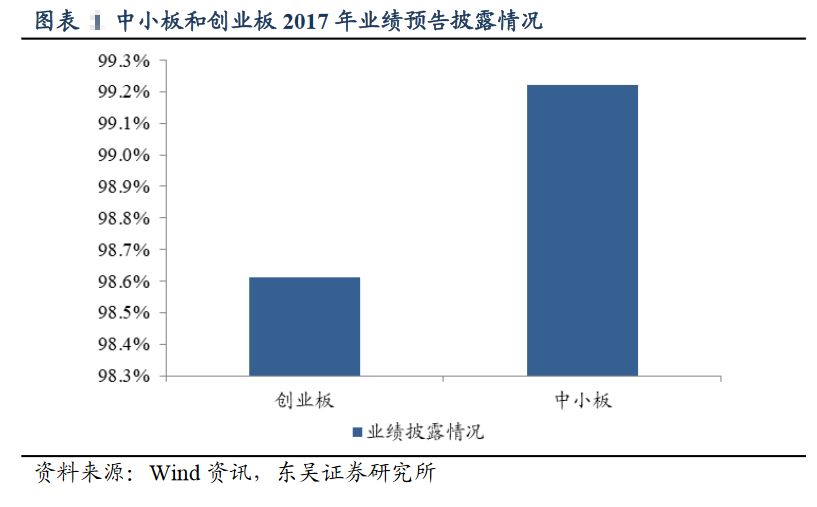

截至目前,针对 2017 年业绩预告,创业板披露比率达 98.6% ,中小板业绩披露比率达 99.2% ,基本能够说明两个板块的整体特征。

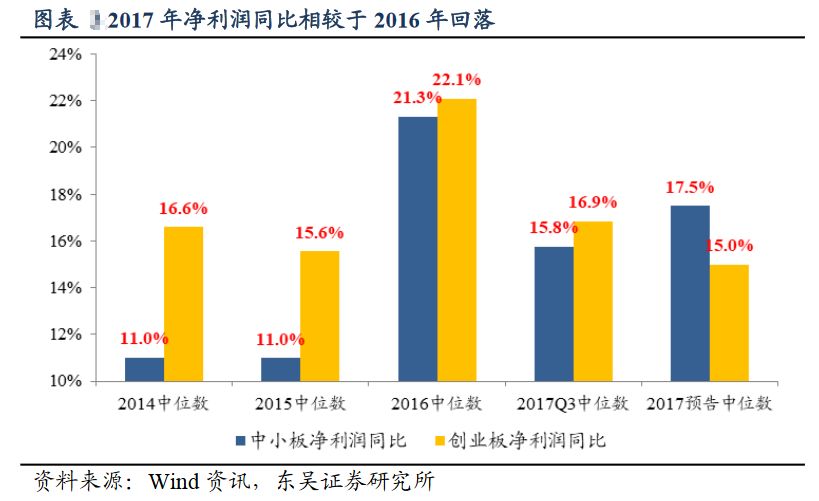

东吴证券研究报告指出,总体来看, 2014 年、 2015 年、 2016 年、 2017 年 Q3 、 2017 年,中小 板净利润同比中位数分别为 11.02% 、 10.99% 、 21.32% 、 15.76% 、 17.50% ,创业板净利润同比中位数分别为 16.59% 、 15.56% 、 22. 10% 、 16.85% 、 15.00% 。

就变化趋势来看,

就中小板而言, 2017年全年相较于2016年回落, 但 2017年全年相较于 2017 年 Q3 有所回升;就创业板而言, 2017年全年相较于 2016 年回落,而且 2017年全年相较于 2017 年 Q3 同样回落 。

分行业来看,

改善幅度最大的前 10 个行业分别是, 电力及公用事业、综合、餐饮 旅游、交通运输、银行、石油石化、商贸零售、建筑、机械、基础化 工。整体而言,这些多是偏经济后周期的行业 。 下行幅度最大的前 10 个行业分别是, 农林牧渔、国防军工、钢铁、 通信、有色金属、电力设备、汽车、家电、房地产、传媒 。

盈利加速上行行业:

剔除统计样本小于 5 的行业,

2017 年全年相比于 2016 年 全年、 2017 年中报和三季报均加速上行的中信二级行业有, 综合II、 景区和旅行社、电子设备II、金属制品II、运输设备、计算机软件、 其他医药医疗、化学制药。

盈利加速下行行业:

剔除统计样本小于 5 的行业,

2017 年全年相比于 2016 年 全年、 2017 年中报和三季报均减速的中信二级行业有, 稀有金属II、 工业金属、照明设备及其他、电站设备II、生物医药II、航空航天、 其他元器件II、纺织制造、 牧业、农业、通信设备制造、计算机硬件 。

二、一季报超六成公司预喜

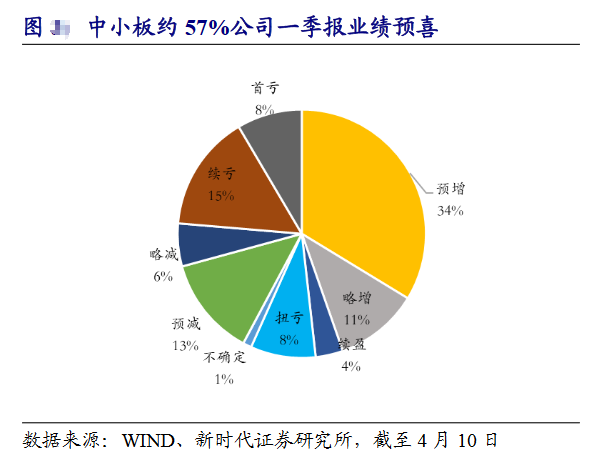

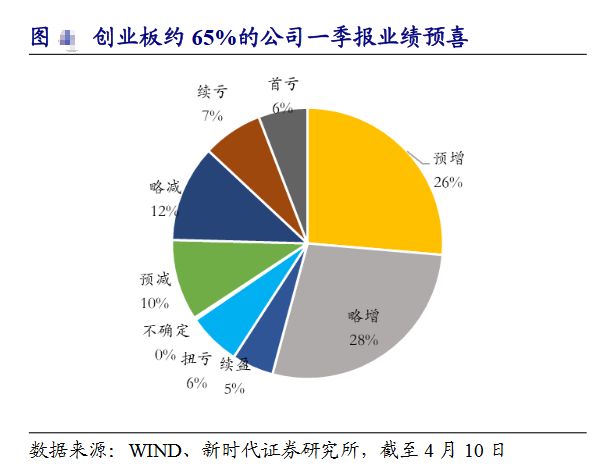

截至4月10日,创业板按规定有683家公司披露2018年一季度业绩预告(披露率95% ), 中小板共计发布448家(披露率49%),中小创业绩披露率合计70% ,基本上能看清楚中小创一季度的盈利情况。

新时代证券研究报告指出,在所有披露业绩预 告的中小创公司 中, 331 家预增, 239 家略增, 50 家续盈, 81 家扭亏 , 合计约 62% 的公司业 绩预喜。

从业绩增速情况看 , 2018 年一季度披露的 1131 家中小创公司中有 264 家业绩增速大于100% ,占比 23.3% ;有 138 家公司增速在50% - 100%的区 间,占比 12.2% ;有 384 家公司为负增长,占比 33.9% 。

新时代证券参照一季度业 绩预告净利润上下限取平均值的方法作为公司一季度业绩估计值进行测算。

分版块来看,中小创盈利大幅改善,但大小市值公司业绩出现分化。

中小板: 2018 年一季度 50 亿以下市值公司净利润增速( + 13 . 6 % ) 较 2017 年 四季度 ( - 28.8% ) 有所回暖 ,但仍小于50 - 100亿市值( + 16. 9 % )和100 - 300亿市值公司(+ 117 %)增速。

创业板: 2018 年一季度 50 亿以下市值公 司增速( 1 5 .8 % ) 较 2017 年四季度( - 54.3% ) 明显回升,但 50 - 100 亿市值( 27 .6% ) 和 100 - 300 亿市值公司( 2 0. 0 % )的盈利增速情况更好。

2018年一季度传媒、 医药生物、 通信、计算机 等行业对创业板业绩增速贡献与 2017年相比 明显改善 。

2018 年一季度创业板(剔除温乐)净利润 增速为 37.4% ,其中传媒( +12.6% )、医药生物( +5.4% )、化工( +4.8% )、 通信( +3.3% ) 、计算机( +1.5% ) 等行业贡献率居前 ,相比 2017 年明显改善。

新时代证券指出,2018 年将是三年 业绩承诺集中到期的一年,传媒、医药生物、机械设备、 计算机和电子行业的部分公司仍需要重点关注。

2015 年是 A 股史上的并购高峰期,全年 完成并购重组公司数量为 285 家。其中传媒、医药生物、机械设备、计算机 和电子行业位居前列,完成数量分别为 36 、 26 、 24 、 22 和 21 家。 从行业的 商誉占净资产比例看, 传媒、计算机 行业 商誉占净资产比例超过 20% ,医药 生物、电气设备、通信行业商誉占净资产比例超过 10% ,均维持在高位。

2018 年并购三年业绩承诺将集中到期,并购协同作用能 否发挥值得关注。

整体来看,中小创公司2017年净利润同比回落,中小板2017年全年相较于2017年 Q3有所回升;创业板2017年全年相较于2017年Q3同样回落。

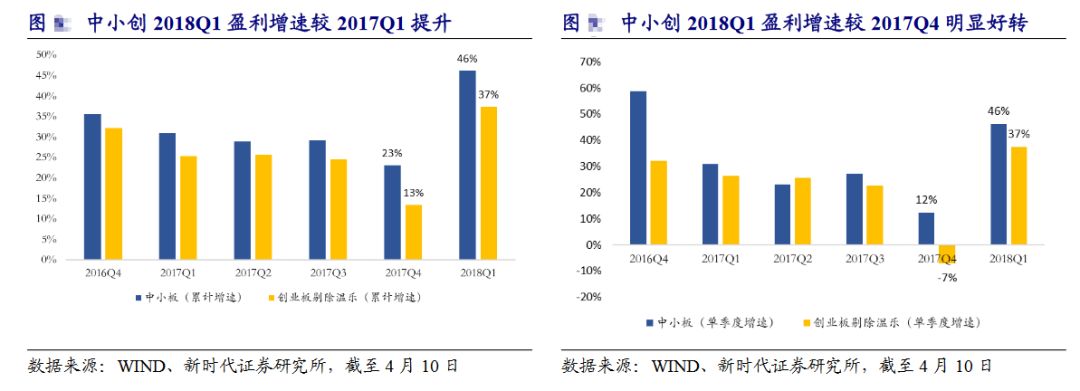

从一季报来看,中小创2018年一季度盈利增速较2017年一季度提升,一季度盈利增速较2017年四季度明显好转。这或许也是市场对于风格转换看法不一,以及市场并没有明显风格特征的重要原因。

信达证券认为,市场弱势震荡时,风格偏好的转变需要盈利增长作为支撑。

回顾过去, A 股有两轮持续时间较长的大小盘风格,均发生在市场 整体弱势震荡时期,且持续时间超过了 6 个月,即 2012 年末至 2014 年 6 月的成长股行情和 2016 年初至今的蓝筹估行情,均表现为业绩估值双升态势。

进一步分析,信达证券认为业绩的变化更为重要,估值反映了业绩的预期,后续市场也验证了业绩增速的上行,由此带来了“戴维斯双击”,形成估值和业绩双生态势,但目前创业板业绩难以形成较强的上行预期。

长按二维码可收看直播

扫码下载进门财经

声明:

在任何情况下,本微信公众号所推送信息或所表述的意见并不构成本微信公众号对任何人的投资建议。读者应对本微信公众号中的内容自行加以判断,并承担因使用内容而引起的所有风险;不应以本微信公众号推送内容取代其独立判断或仅根据本微信公众号推送内容做出决策。除非法律法规有明确规定,在任何情况下进门财经无法且不会对因读者使用本微信公众号的内容等行为而引致的任何损失或损害承担任何责任。市场有风险,投资需谨慎!