现在是机会,还是另一个坑?

先用百度的词条来解释一下,弯道超车是什么定义?

弯道超车本是赛车运动中的一个常见术语,意思是利用弯道超越对方。现在这一用语已被赋予新的内涵,广泛用于政治、经济和社会生活的各个领域,其中“弯道”被理解为社会进程中的某些变化或人生道路上的一些关键点。

如果,你是一个赛车爱好者,你可能去亲身体会过F1赛车,除了那轰鸣的引擎把你的耳膜振的生疼外,就是看着那些时速300多公里的风驰电掣,每个转弯都不带一点刹车的飘移过去。或者,你是漫画爱好者,也看过头文字D,那些在秋名山的漆黑夜晚的赌上生命的弯道。

半导体也要弯道超车

不知道从什么时候起,半导体这个业界也开始用上了这个词:弯道超车。百度的搜索告诉我,有29,200个网页有关这个词条。包括诸如MEMS,晶圆代工Foundry,存储器,照明等具体产品或多或少的都在提这个目标。

特别是最近这段时间,欧美的半导体公司分分合合很多,一方面把自己defoucs的产品线出售,一方面又在加强自己重点的产品市场。

诚然,现在的半导体市场,一面是越来越薄的利润,一面是越来越不受资本市场的待见,美国的半导体从业人员一直是下降的趋势,美国劳工统计局2016 年9 月的数字,半导体暨电子元件制造业就业人数月减1,700 人至35.86 万人,创1985 年开始统计以来最低纪录,较史上最高纪录(2001 年1 月的71.45 万)暴减50%。华尔街已经不再视IC这样重资产,投资大,收益慢的产业为宠儿了。

再者,国内的市场愈发的重要:我们现在不仅有广大的国内市场,更有口袋很深的资本的投资,秉承着我们以市场换技术,以时间换空间的一贯传统的手法,有的观念颇有“资本主义日薄西山”,“趁你病,要你命”的想法。

在这里,我斗胆给这个“弯道超车”的想法泼点冷水,不会把这团热情浇灭,只是给大家提供一点别的思路。

由LCD弯道超车引发的思考

在这里,我要举一个例子来看:LCD液晶面板。因为,我觉得这个产业和我们半导体有相似之处。

据海关统计数据,液晶面板的进出口逆差自2004年开始逐渐增加,2008年达到峰值的217.22亿美元。2013年,中国液晶面板进口额高达503亿美元,仅次于集成电路、石油和铁矿石。这一点上,和半导体器件基本状况是一致的。

“十二五”期间,在政策与资本的双重支持下,液晶面板国产化步伐不断加快。目前,生产线从7条增长到22条,市场占有率也从3%左右上升到22%,根据《 2014-2016年新型显示产业创新发展行动计划》,到2016年,我国新型显示产业按面积计算出货量力争达到世界第二,全球市场占有率超过20%,产业总体规模超过3000亿元。我们国内的几大电视机生产厂:长虹,海尔,海信,康佳,创维,TCL用的LCD大多数也都是国内的生产厂家,如京东方,华星光电的液晶面板了。

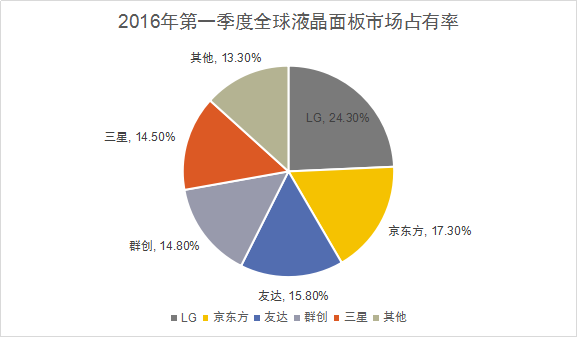

IHS的2016年第一季度的全球液晶面板市场占有率:

我们具体来看一下京东方:2015年京东方实现营业收入486.2亿元,同比增长32%;净利润16.4亿元,同比下滑36%;现金流净额达104.9亿元,同比增长近30%。收入增加了,可利润下降了,这个是因为全球的液晶面板价格下滑,其中,电视机用面板价格下降了30-40%,手机用液晶价格下降了20%左右。

京东方发布的2016年第三季财报显示,京东方实现营业收入194亿元,净利润6.57亿元。(看这个数字,也很我们半导体很类似,都是辛苦活)

再看一下对标的三星显示部门,因为三星在2012年已经把三星LCD和三星MOBILE DISPLAY合并,现在三星Display公司归属于三星SDI,所以看不到具体的液晶产品财报,但是在2012年三星的液晶显示产品的年营业额是200亿美元,据德意志银行估计,Samsung SDI拥有的Samsung Display股份的市值约为3.9万亿韩元。今年第三季度,SamsungSDI持有的Samsung Display股份为该公司带来约1100亿韩元的利润(按照今天的外汇,1100亿韩元相当于0.93亿美元,也就是6.42亿人民币,当然这么算不是很准确)

看来,做液晶面板生意,不管是国内的,还是韩国的2大巨头,日子都不太好过,但是这里有一个新的趋势:AMOLED。

2015年起,韩国的Samsung Display、LG Display及日本的Japan Display都在大幅缩减中小尺寸TFT LCD产能,转向扩增AMOLED产能。这个崭新的AMOLED出现后,导致自2016年起,全球中小尺寸TFT LCD出貨量將逐年下滑,DIGITIMES Research估计,至2021年,全球中小尺寸TFT LCD面板出货量将为21.9亿片,相较于2017年的26.5亿片,年复合成长率(CAGR)将为-4.6%。这其中,手机应用受AMOLED影响最大,虽然整体手机用面板出货量将由2017年的25.5亿片成长至2021年的27.6亿片,CAGR为2.0%,但AMOLED面板渗透率将由2017年的17.7%提升至2021年的40.9%,使手机用TFT LCD出货量持续下滑,预估2017~2021年CAGR将为-6.1%。

尤其在2019年,预计进入量产的AMOLED6代线的有Samsung Display, LG, Japan Display,Sharp,京东方(成都),天马(武汉),和辉(上海)以及维信诺(河北),还有柔宇的深圳5.5代线。

表一:国内AMOLED产能计划

目前三星显然是智能手机AMOLED面板顶级供应商,预计在未来几年中保持领先地位。Digitimes报告显示,到2019年,该公司将把AMOLED显示屏出货量提升到5.6亿片,和去年出货量相比,增幅高达114%。三星自身(三星手机)是主要的AMOLED显示屏客户,将这一举措中受益。三星电子今年对AMOLED显示屏的需求达到2.39亿片,并且将在2019年达到2.9亿片。

2016年由于大陆AMOLED面板产能不足及良率不高,采用本土生产的AMOLED面板的手机品牌仅有酷派、小米及中兴3家

酷派子品牌ivvi于2015年下半开始量产采用AMOLED面板的i系列机种,是大陆主要品牌中率先采用本土生产AMOLED面板者。其唯一面板供货商为和辉,规格为5~5.2吋、HD分辨率(1,280x720)。先后3个机种,累积出货量约100~120万片。

中兴也积极推出采用AMOLED面板的手机。基本面板采购策略为:Full HD机种(1,920x1,080)采用三星显示器面板,HD机种采用本地AMOLED面板,A910采用5.5吋、HD分辨率AMOLED面板,主要面板供货商为天马,其次为维信诺旗下昆山国显光电,,于2016年6月开始出货,到9月达高峰,最高单月出货量20万片,累计出货量约50万片。

小米于2016年7月发布红米Pro,采用5.5吋、Full HD分辨率面板。以和辉为主要供货商、昆山国显光电为辅,单月需求量约30万片,至年底累积需求量达120万片。

2016年大陆面板厂手机用AMOLED面板出货量预估近250万片,其中,和辉出货比重接近7成。

写到这里,我个人的看法是,我们花了很多资金,时间,在LCD这个产业上,取得了很大的进步,基本可以说,“弯道”超过去了,我们超过了台湾的液晶面板产业,也超过了日本的对手(Sharp已经被鸿海买下了,JDI还在继续期盼日本政府投资补血),可是等我们超过这2个对手,想继续超过三星的时候,发现,弯道过去后,游戏的规则变了,对手不和我们玩LCD了,他们有新的产品,新的市场,新的技术,也有了新的游戏规则。

也许,当我们准备在弯道玩飘移的时候,三星已经发现,LCD的电视机市场需要改变,从高清1080P到2K,4K超高清,电视机的市场在饱和,手机的市场需要新的技术,达到更省电,更鲜艳,现在全世界智能手机的数量已经超过了全球的人口数量,更何况,世界上还有很多人口智能手机还没有覆盖到。

怎样才是真正的弯道超车?

回到我们半导体这个产业,我想,关于弯道超车,有几个点需要注意:

1.判断现在是不是弯道?也就是,在技术上或者商业模式上,有没有全新的,可以突破现有垄断者的有力武器

2.自己本身漂移的技术过关吗?不要花了钱,花了时间还有期盼的感情,结果玩大了,直接弯道翻车了。要审核这个超车的成本,对新技术的掌握能力。

3.确保超车后的直道,你继续能跟上前车,超过他!毕竟,弯道是短距离,直道的比赛才是长时间的耐力。假设你的对手是博尔特,就算你弯道超过了他,后面的100米直线跑,他还是轻松的把你甩在后面。

以上就是我的一些理解和意见,希望对大家的“赶英超美”有所帮助。

关于作者