【报告导

读】

疫情对航空需求的影响,只是平移,不是消失。若蓝领顺利复工,需求将于二季度开始复苏,暑运将迎补偿性增长,三季度基本面有望超预期表现。

【投资要点】

-

回顾

:2003

年非典中的需求起伏。

航空是典型的可选消费。非典疫情显著影响航空短期需求。长期来看,航空需求只是平移,不是消失。非典疫情导致2003年中国航空客运量呈现“深V”波动。随着疫情爆发,客流量快速缩减。在疫情进入稳定期后,滞后两个月完全恢复。需求复苏阶段呈现三个结构性特点:(1)中心城市型特征明显,疫情严重地区恢复相对缓慢。(2)公商务早于旅游需求复苏。(3)国际航线滞后于国内航线于次年井喷。从股价表现来看,由于市场对于需求冲击预期充分,航空股下跌早,且跌幅较深。让投资者印象深刻的是,疫情尚处于爆发期,港股航空股便已于4月底触底反弹。并在下半年波动上行,最终实现全年明显的绝对收益与相对收益。

-

2020年疫情下的春运——当下就是最坏的时候。

春运前13天航空客流同比增长8.6%,且座收明显上升,与节前局方预测及航司预售情况基本一致。随着公众对疫情的广泛认知,并响应号召居家隔离,较多旅客取消出行或提前返程,客运量自1月23日(腊月二十九)开始同比缩减,且降幅逐日扩大(标志性事件:武汉封城)。腊月二十九至正月初四客运量同比下降33%。正月初五之后返程客流后移且大幅减少,节后正常出行亦受明显抑制,正月初五至二十客运量同比缩减83%。各航司从除夕开始陆续减班,努力保证运营的航班有正的边际贡献。考虑到航司的高固定成本,以及免费退票等政策要求,预计短期盈利冲击巨大,对航司现金流造成严峻挑战。

-

展望:暑运或超预期表现。

此次疫情与非典存在疫区人口特征、蓝领居住特征及政府强力介入等三方面差异,因此2月中下旬的“蓝领复工”将是决定疫情影响时长的关键。蓝领复工聚集居住如果导致二次疫情,则更需要关注的是中观经济整体风险。考虑到政府的系列强力防控,我们以“蓝领顺利复工”作为基本情景。假设疫情在未来一个月得到有效控制,并逐步进入稳定期,预计公商务需求有望率先复苏,旅游需求将滞后至暑运集中释放。一季度短期业绩冲击较为确定,匡算行业或将亏损150-210亿元。考虑到2020机队规模将维持低速增长,若暑假不会被明显缩短,暑运行业基本面有望超预期表现。

-

航空股长期投资价值凸显。

市场对航空冲击预期最早,反映也最早。目前估值贴近1倍PB,处于近几年估值偏底部区域。疫情不改行业长期趋势,以及拥有优质航线网络时刻的航司的内在价值。继续看好行业长期供需向好,以及优质航司定价能力持续提升。维持增持评级。

-

风险提示。

疫情二次扩散风险,汇率油价风险,政策风险,安全事故。

目录

1. 回顾:2003年非典中的需求起伏

1.1. 2003年客流V型波动的三阶段

1.2. 需求复苏的滞后性——需求滞后两个月

1.3. 需求复苏的三个结构性特点

1.4. 政府给予系列扶持政策

1.5. 股价表现:航空股反弹早,涨幅大

2. 2020年疫情下的春运

2.1. 疫情扰动春运客流节奏

2.2. 大幅减班,力保正边贡

3. 展望:暑运或超预期表现

3.1. “蓝领复工”决定疫情影响时长

3.2. 两种情景假设——基准假设“蓝领顺利复工”

3.3. 短期经营压力大,预计一季度行业大额亏损

3.4. 二季度需求或仍低迷,暑运将超预期表现

4. 航空股长期投资价值凸显

5. 风险提示

【报告正文】

1. 回顾:2003

年非典中的需求起伏

2003年中国民航客运量不足9千万人次,2019年已超6亿人次。

十余年间中国航空消费渗透率的持续提升,已使航空市场发生了较大的结构性变化。

考虑到疫情对公众出行意愿影响的相似性,我们认为非典疫情对于航空的客流影响及复苏特征还是具有参考意义的。

航空是典型的可选消费,非典疫情显著影响航空短期需求。

长期来看,航空的需求只是平移,不是消失。

1.1.

2003年客流V型波动的三阶段

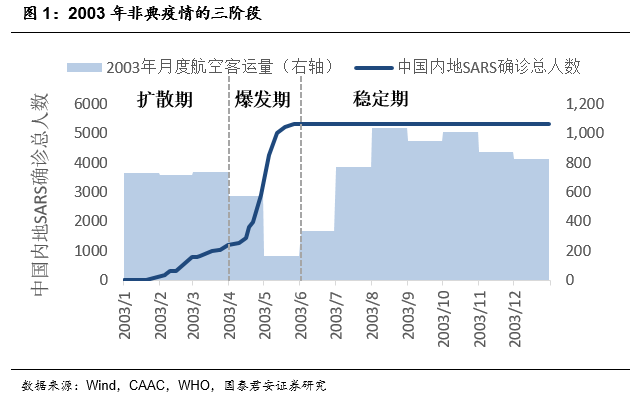

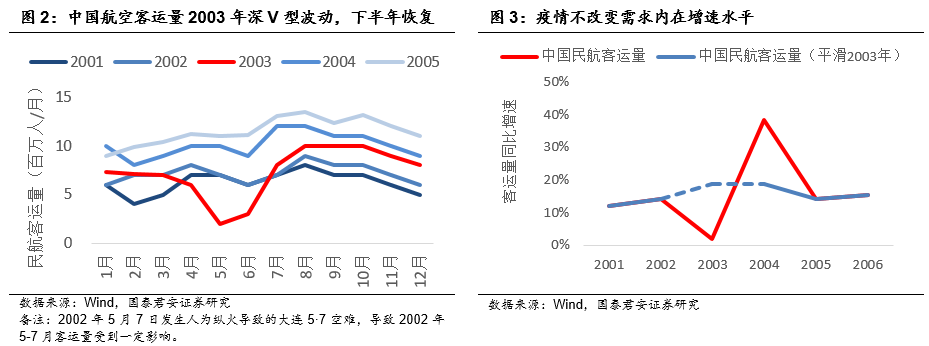

非典疫情导致2003年中国航空客运量呈现“深V”波动。

随着疫情的发展,以及公众的认知,非典对航空客运需求的影响呈现三阶段变化:

非典疫情扩散,但公众认知度较低。

航空客运量仍保持正增长。2003年一季度客运量同比增长14%,维持自然增速水平。

非典疫情呈爆发式增长,新增确诊病例快速增长。4月2日世卫组织发布香港与广东旅游警告。4月20日中国政府官方通报后,公众快速广泛认知疫情。公商务活动停滞,旅游探亲需求受明显抑制。

标志性事件:4月20日卫生部宣布疫情每日一报。

航空客运量开始缩减,且降幅逐月扩大。2003年二季度客运量同比缩减49%,其中5月同比降幅达78%。

6月初中国内地及香港地区已无新增非典病例。

世卫组织于5月23日至6月24日陆续解除中国各地旅游警告。

标志性事件:

北京“双解除”——6月24日世界卫生组织宣布撤销对北京的旅行警告,并将北京从非典疫区名单中删除。

至此,中国各地已被全面解除旅游警告。

航空客运量于7月恢复同比正增长,并在之后的5个月呈现补偿性增长。

8-12月客运量同比增幅高达23%,显著高于2000-2005年16%的自然增速中枢。

航空是典型的可选消费,非典疫情显著影响短期出行需求。

长期来看,航空的需求只是平移,不是消失。

剔除非典影响,2002-2004年两年航空客流复合增速为19%,甚至略高于2000-2005年16%的自然增速中枢,也超出实业界2003年中对需求复苏的预期。

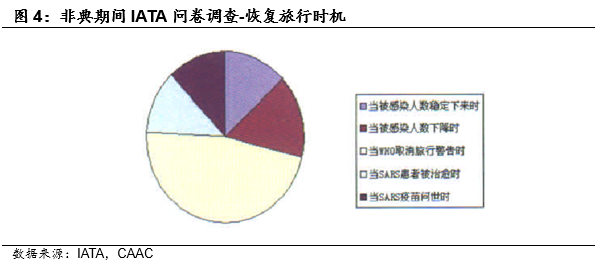

1.2. 需求复苏的滞后性——需求滞后两个月

非典期间IATA关于恢复旅行时机的问卷调查结果显示,近一半的旅客选择“当WHO取消旅行警告时”恢复旅行。

世界卫生组织对一个地区撤销旅行警告的4项条件是:

留院病人少于60人;

连续5天平均每天新增病例保持5人以下;

本地区的传染链被控制;

没有向外地输出患者。

2003年,6月初每天新增非典病例已降至零,但6月份航空客运量仍同比缩减43%。

6月24日北京“双解除”,至此世卫组织对中国内地及香港地区已无旅行警告,7月份航空客运量同比恢复正增长。

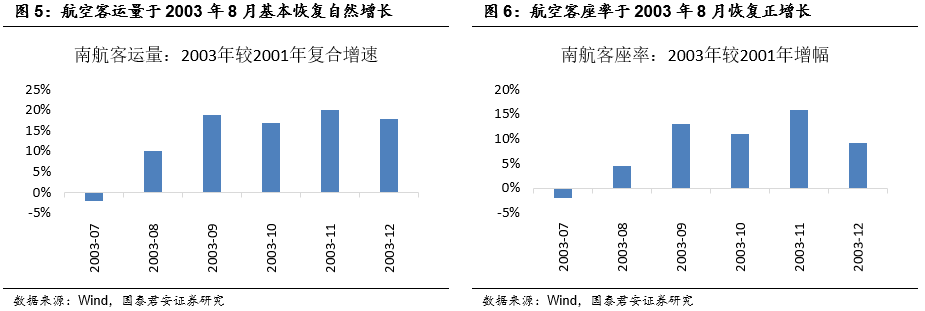

需要注意的是,2002年5月7日发生的“大连空难”事故(人为纵火),对2002年5-7月的航空出行需求产生了一定的负面影响。

考虑此低基数因素,实际上2003年8月航空需求才基本恢复自然增长,滞后于疫情传播结束(国内无新增非典病例)约两个月。

以南方航空数据为例,剔除2002年低基数影响因素,2003年7月客运量与客座率较2001年同期仍缩减,2003年8月开始客运量两年复合增速恢复至10%以上,同时客座率恢复上行趋势。

1.3. 航空复苏的三个结构性特点

按照出行目的,航空需求分为公商务(公费)、旅游探亲(自费)两大类。

当公众对疫情广泛认知后,两类需求均立即受到明显抑制。

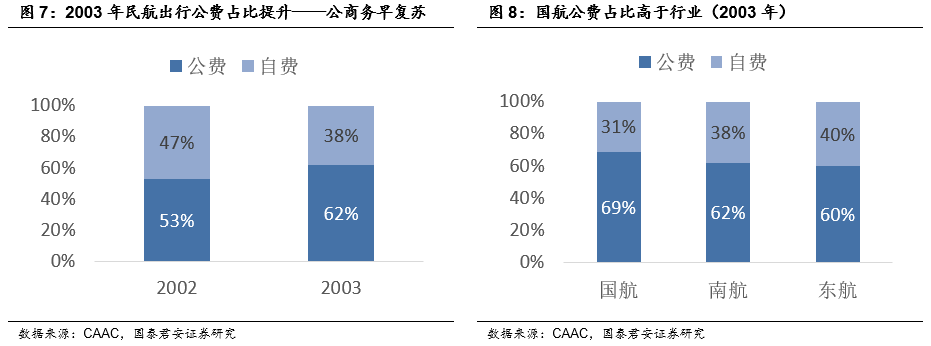

随着疫情得到有效控制,公商务需求率先复苏,而旅游需求复苏普遍需要一定的心理建设期、行程筹备以及假期安排等。2003年民航出行公费占比较2002年明显提升9个百分点,我们猜测背后正是公商务需求的率先复苏。

公商务先行复苏,也使得公商务占比较高的大型航司经营情况较行业略好。

2003年航空业主营业务收入830亿元,同比增加1.1%;

主营业务成本685亿元,同比增加11.4%。

全年亏损27亿元,同比减利30亿元。

其中,当时运输量占比超50%的三大航合计亏损12亿元,国航仍实现小幅盈利。

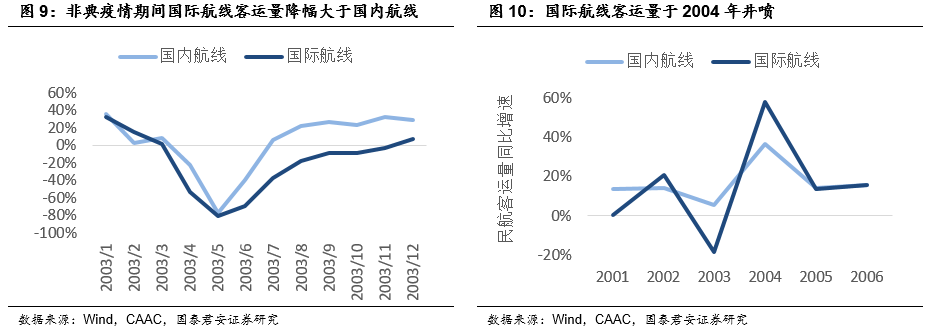

非典疫情对国际航线需求影响幅度更大,且复苏更为缓慢。

国内航线客运量于2003下半年已恢复强劲增长,而国际航线下半年仍同比缩减,直到2004年才明显复苏。

复苏滞后,同样不影响需求内生增长动能。2002-2004年国际客运量复合增速13%,仍保持自然增速。

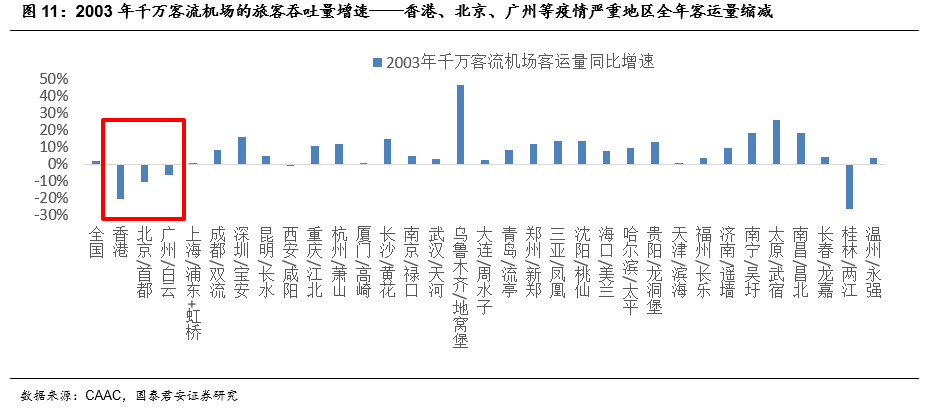

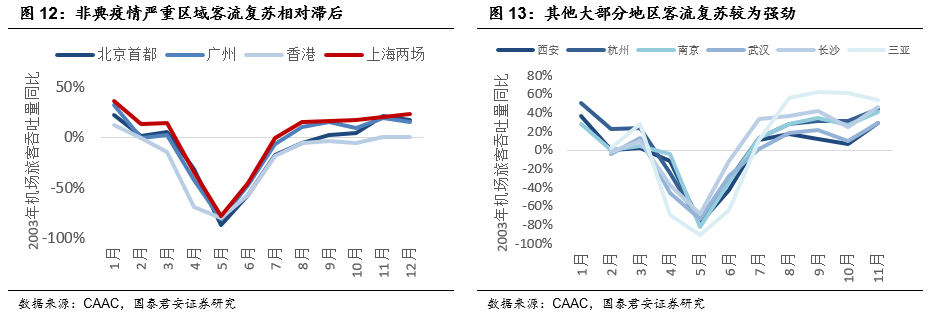

2003年的非典疫情呈现少量中心城市集中爆发特征,全国性扩散较为有限。

中心城市型特征可能也是疫情在短时间内得到有效控制的重要原因之一。

疫情严重地区航空需求影响明显。

北京、广州、香港等当时疫情严重的中心城市,2003年全年客流增速呈现不同程度的下降,明显弱于全国2003年2%的正增长。

我们猜测可能也与国际航线恢复缓慢有关。

除桂林、西安等个别入境旅游特征明显的城市外,中国其他大部分地区2003年全年客流仍保持正增长。

1.4. 政府给予系列扶持政策

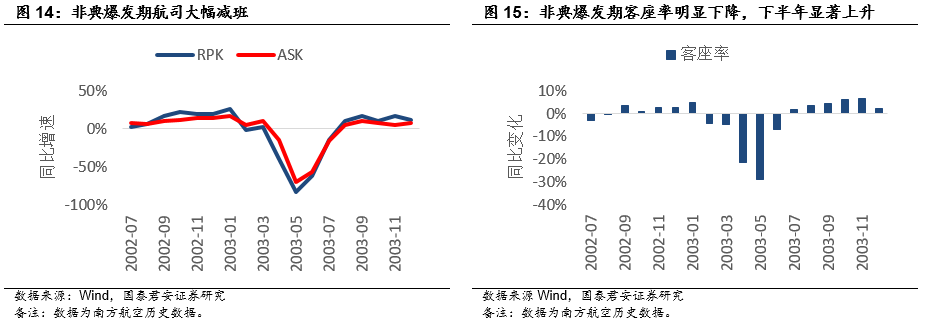

面对非典疫情导致的客流量快速缩减,航司大幅削减航班。

在疫情爆发的二季度,航司大幅削减航班近五成,仍无法避免客座率降至50%以下。

航空业高固定成本决定,大幅减班导致航司短期明显亏损。

随着疫情进入稳定期,航司恢复航班运营,并在下半年保持较低运力增速。

下半年需求复苏好于实业界预期,客座率同比出现明显提升。

同时,为减轻“非典”疫情影响,缓解民航业经济效益严峻形势,国家采取一系列扶持政策。

2003年5月至12月,国家免征民航基础设施建设基金23.3亿元,免征营业税、城市维护建设税和教育附加等税金14.3亿元,共计37.6亿元。

2003年四季度航司在传统淡季实现了难得的盈利。

1.5. 股价表现:航空股反弹早,涨幅大