点击『大宗内参』微信号底部菜单『签到有礼』即有机会获得现金红包、VIP观众券、瑞泰酒业提供的价值468元“好莱坞”红酒一瓶。

采

访对象:财新智库莫尼塔研究院首席经济学家 钟正生

过去十年,民间投资曾是中国经济发展中最具活力的部分。

2006年-2012年,民间投资增速保持在30%-50%的高水平,对中国经济的高速增长发挥了举足轻重的作用;2012年-2015年,受困于外需持续低迷、地产步入下行周期、及实体经济投资回报低迷,民间投资增速有所下移,但仍然是投资增长最快的部门。经过十年的高速增长,民间投资在整体固定资产投资中的占比,从2006年初的36%迅猛上升到2015年12月的64%,成为中国经济增长的关键引擎。在此背景下,2016上半年,民间投资的断崖式下滑引起高度关注,民间投资增速十年里首次低于总投资增速,且这一状况目前为止已持续达15个月。

2016年5月,国务院通过决议对促进民间投资政策落实情况开展专项督查工作,随后发改委、银监会、财政部等部门都相继采取措施促进民间投资活力的恢复。2016年底的中央经济工作会议更是强调“稳定民营企业家信心”和“保护企业家精神,支持企业家专心创新创业”。在这些政策背景下,2017年初民间投资增速的确出现了明显的企稳回升。

我们曾在去年报告《民间投资告急:原因剖析与政策展望》中分析了民间投资失速下滑的原因。这些原因包括实体投资回报率下行、政府投资的挤出效应、及金融市场的分流作用。一年过后,上述情况发生了何种变化?民间投资的活力切实恢复了么?本篇报告作为续篇,对上述三方面原因进行更新分析。

我们认为,本轮经济沉浮之下“国进民退”的趋势,可能成为压制民间投资活力,削弱增长内生动能的“糖衣陷阱”,尤需引以为重!

2015年以来,

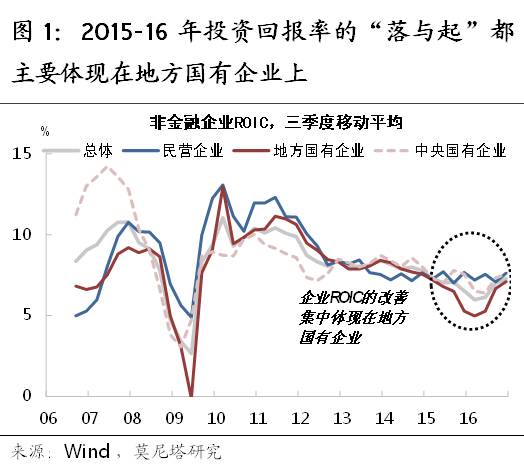

实体投资回报率随国企而“沉”,又因国企而“浮”。

2012年以来,受困于外需持续低迷,及地产步入下行周期,我国实体经济的投资回报率逐年走低。以可比口径计算,2012-2014年,上市公司非金融企业平均ROIC从9.9%逐步下移至7.8%,在此过程中,国有企业和民营企业的盈利能力基本是同步下滑的。然而,2015年到2016年1季度,整体ROIC加速下行至6%的谷底,而这一次,国有企业和民营企业之间出现了明显分化:地方国有企业ROIC由2014年底的7.6%下滑至2016年1季度的5%,而同期民营企业一直保持在7%以上波动。2016年2季度以来,该组数据显示实体经济投资回报率逐步回升,然而分所有制来看,这一回升又主要体现为国有企业盈利的恢复:地方国有企业ROIC由2016年1季度的5%回升到7.1%,民营企业依然保持在7%以上波动(图1)。

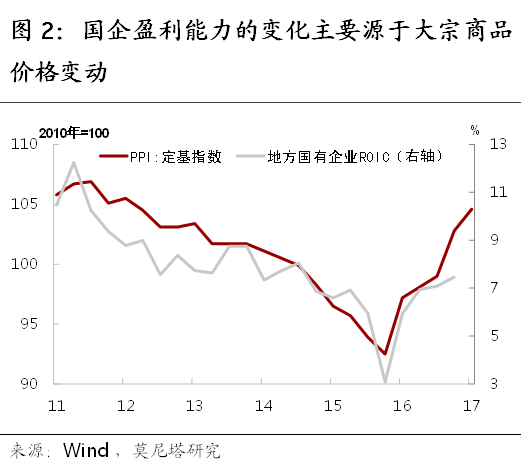

国企盈利能力沉浮的背后,大宗商品价格波动才是主要推动力。

2012年以后,国际大宗商品价格疲软不振,反映在中国工业品价格上:PPI定基指数持续下滑,并从2014年4季度开始加速下跌,到2015年4季度的低谷期,已较2010年跌去7.5%。而国有企业盈利能力的下滑,与工业品价格的下跌高度同步(图2)。2016年以来,得益于中国房地产新一轮的上行周期和基建投资的积极发力,工业品终端需求得到一定恢复;更重要的是,供给侧“去产能”的推进,令上游工业品供给出现了颇为明显的收缩。在此情况下,PPI定基指数快速回升,目前已恢复至2012年中的水平。与此同步,地方国有企业的盈利能力也明显复苏。也就是说,2015年以来,国企盈利能力的剧烈变化,并非国企本身经营效率退化或改进的结果,而更多受到工业品价格变化的外生影响。

特别是,供给侧“去产能”导致利润在国有企业和民营企业之间分配不均,传统经济部门的“国进民退”趋势值得关注。

按照上中下游的分解来看,我国工业品价格的波动,几乎完全受到上游行业价格的驱动(详见报告《PPI向CPI传导:直觉与真相》)。而无疑,本轮上游工业品价格大涨与上游工业的“去产能”密切相关。

需要引起重视的是,工业品价格上涨后,国企与民企利润分配格局的变化。

首先,

2016年以来的工业企业利润改善几乎完全体现为上游行业的利润改善,而在下游需求不足的情况下,中游行业的利润持续受到挤压,下游利润改善也是滞后且不甚明显的(图3)。

其次,

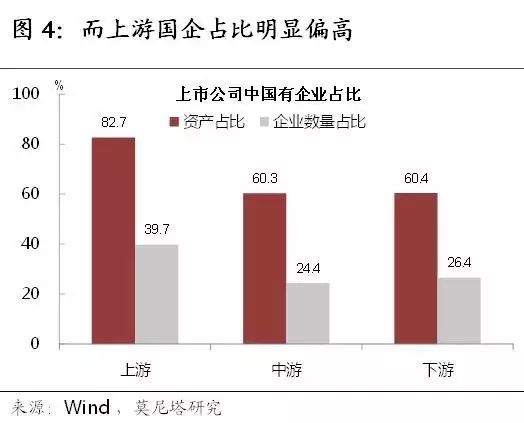

一个不争的事实是,上游行业以国企居多。以上市公司数据统计,目前国企在上游行业的资产占比达到83%,企业数量占比为40%,而在中、下游行业资产占比仅为60%,企业数量占比为25%左右(图4)。

最后,

这反映出的问题就是,

“去产能”导致的工业品涨价,令上游国企受益更多,也给国企带来了更强的投资扩张冲动;而中游较多的民营企业甚至遭受了持续的利润挤压,其投资收缩的压力不言而喻。

我们在去年的报告中,指出了政府投资对民间投资产生“挤出效应”的两个方面

。一是,财政政策与民间投资难以形成共振,因财政政策发力多集中在第三产业,而民间投资则主要集中于第二产业;二是,政府在加速进入一些具有垄断性质的高回报领域,特别是,越是在投资回报率高的行业,政府投资相对民间投资的增速越高。

一年过后,上述两方面问题都得到了颇为明显的改善,但国企“与民争利”的隐忧并未消散。

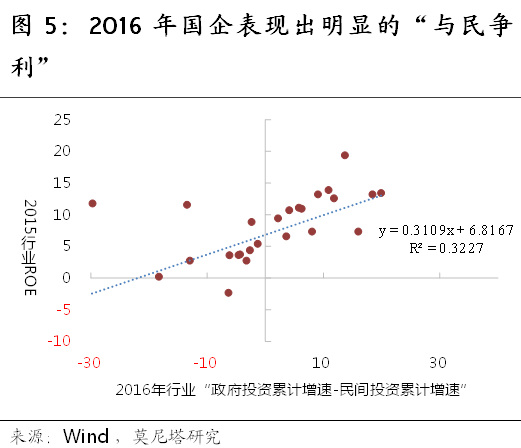

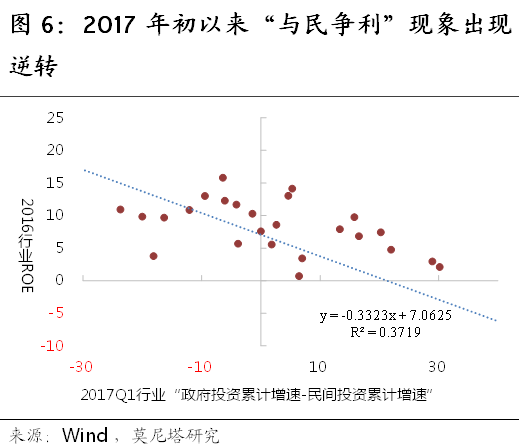

一方面,经过PPP模式从初创到超速发展,2016年PPP项目落地量逐步提升,到2017年1季度,进入执行阶段的项目金额达到2.87万亿(2016年1季度仅为0.51万亿)。借由PPP的逐步落地,民间投资对财政政策的参与度得到增强。另一方面,2017年以来,国企在行业选择上“与民争利”的趋势似乎出现了逆转。2016年,政府大举进驻的是那些2015年盈利状况更好的行业(图5);而2017年1季度,政府开始进驻到那些2016年盈利状况不那么好的行业(图6)。然而,探究这背后的细节,情况似乎并不是简单的国企转为“与民让利”这般乐观。

我们先看一些发生极端变化的行业。2017年1季度,政府投资从去年1季度的“隐退”,转为“进军”的行业是:

通用设备制造、汽车制造、煤炭、有色和黑色金属冶炼加工业。这些行业的普遍特点是,2016年盈利状况都出现了大幅改善(这背后是挖掘机、汽车等销量大增,以及供给侧结构性改革的背景)

(

图7

)

。相反,

2017年1季度,政府投资从去年1季度的“进军”,转为“隐退”的行业是:

建筑、水利环境和公共设施管理、卫生和社会工作、文体娱乐、农林牧渔、有色金属矿采选、及电气制造业。其中,建筑、水利环境和公共设施管理、卫生和社会工作、文体娱乐业,都是政府投资长期盘踞的领域,民间投资占比只有20%-50%;而政府转为淡出的有色金属矿采选及电气制造业,又都表现出投资回报率停滞不前的特点。作为殊例的农林牧渔业,2016年投资回报率大幅回升,但政府投资由进入转为退出,这或与农业供给侧改革的推进密切相关。

透过上述分析,

国企之所以在2

017

年1季度不再表现为“与民争利”,更真切的原因或许如下。

其一,受益于上游工业价格上涨,国企在传统行业的盈利能力得到明显修复,从而在高回报领域挤出民间投资、“与民争利”的冲动有所下降。其二,以钢铁、煤炭为代表的上游行业盈利大幅好转,国企对这些发生明显边际改善的行业,事实上在从“隐退”转为“进军”,依然具有“与民争利”的冲动。但这些行业ROE的绝对值仍然较低,因而看起来国企似乎在加速进入一些低回报的领域。其三,

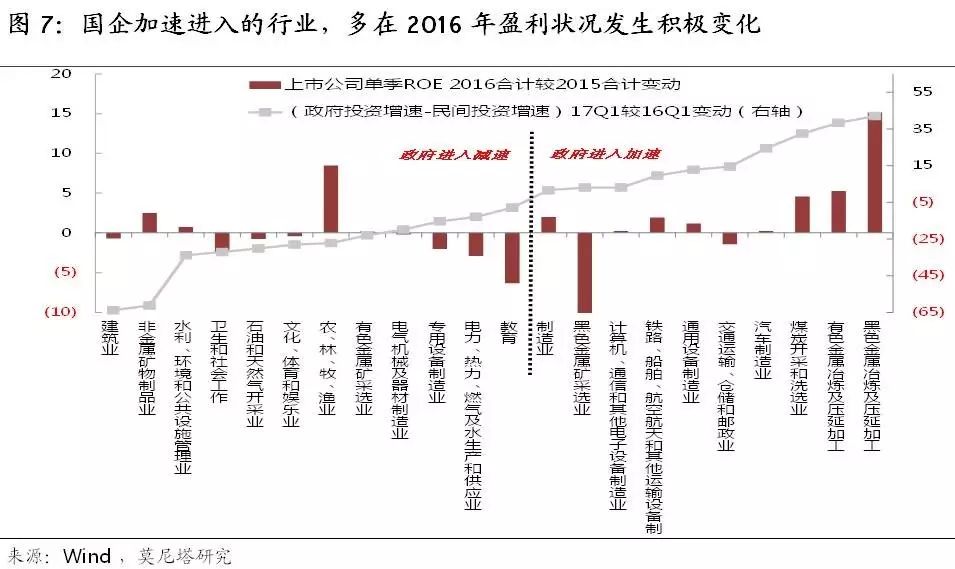

总体来看,国企加速进入的行业,绝大多数是2016年盈利状况发生积极变化的行业;而国企减速进入的行业,盈利状况大多出现了消极的变化

。

一言以蔽之,国企“与民让利”只是一个静态的表象,对国企“与民争利”的冲动仍然不可掉以轻心

。

金融市场的分流作用,曾是加剧民间投资低迷的重要原因。

民间投资本身的信贷可得性本就明显弱于国企,加上前两年股市、期市和债市轮番火爆,而实体投资回报率一如既往地难改颓势,令民间资本演绎出“脱实向虚”的趋势。

然而

,

一年后的今天,金融市场“变了天”。

货币政策从实质宽松,转向了“调节好流动性闸门”和“加强金融监管”。经过货币投放的“缩短放长”、公开市场的“准加息”、MPA考核的升级,以及近期银监会监管风暴的骤然来袭,货币市场利率从持续1年多的“一条直线”,转为大幅波动上行。在资金面紧张的状况下,股市、期市和债市均“熄了火”,金融市场对民间投资的分流作用似乎不再成立。但这番轰轰烈烈的“金融去杠杆”,也许会对民间投资挫伤更重。

目前的宏观政策环境,可能通过以下几个渠道压制民间投资的信心恢复。

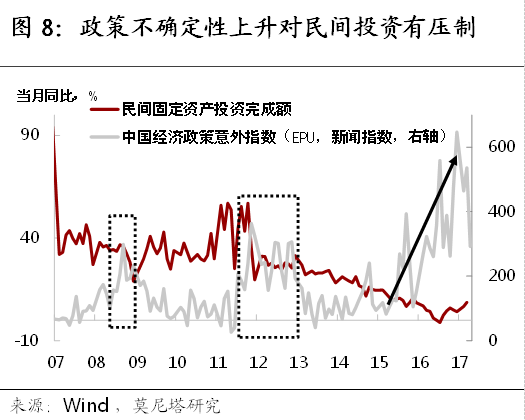

其一,相对国有企业来说,民营企业家无疑更惧怕经济政策的不确定性。

斯坦福大学和芝加哥大学的三位学者编制并持续发布全球“经济政策不确定性指数”(EPU),用以反映世界各大经济体经济和政策的不确定性。以该指数衡量,2015下半年以来,我国经济政策不确定性震荡飙升,2016年12月曾创下历史最高水平,2017年4月该指数虽出现了大幅回落,但绝对水平仍处高位。2008年和2011-12年,中国EPU指数升至高位,同期民间投资都曾受到压制(图8)。目前,中国在金融去杠杆向何而去,房地产调控的滞后反应如何,经济增长的新旧动能如何演绎等问题上,依然充满着未知与不确定性。在此背景下,民营企业家信心的恢复仍需假以时日。

其二,

高调推进金融去杠杆

,可能会

“误伤”

民间投资。

当前,在国内外经济环境都相对有利的情况下,考虑到中央政府“维护金融安全”的决心,一段时间内金融监管的力度或都难言松动。我们已经看到、并将持续看到的几个变化,均可能强化“国进民退”的趋势。

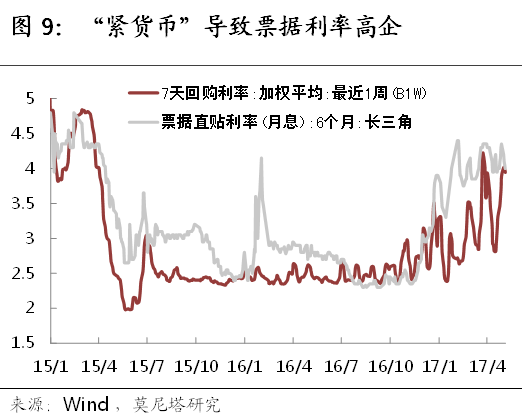

第一个变化,

货币市场利率震荡走高,显著推高以此为定价依据的票据利率(图9)。民营企业对票据融资更为依赖,融资成本随之走升。

第二个变化,

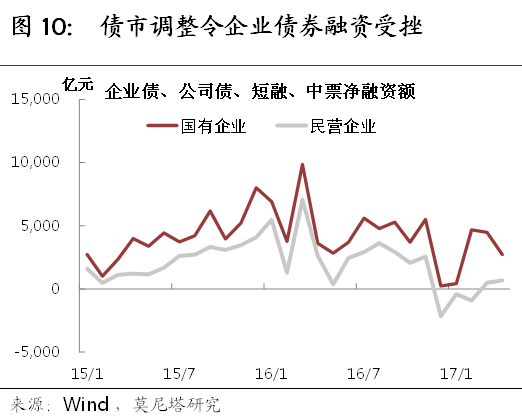

银监会针对影子银行的监管风暴下,近期信用利差迅速走阔,信用债发行利率高企(不断曝出有超过7%的发行利率),4月就有超过1400亿元的债券取消或推迟发行。债券融资受阻,进一步减少了民企的融资渠道(图10)。

第三个变化

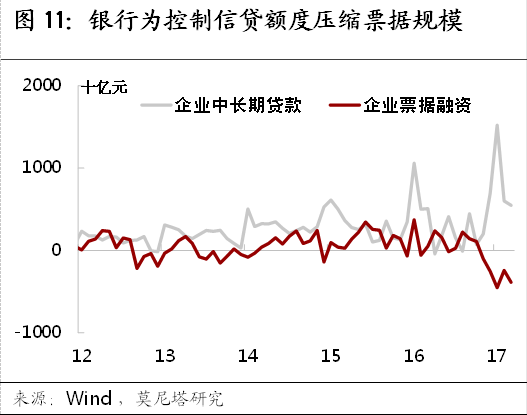

,不同于民营企业,国企债券融资受挫后,可以转而诉诸银行表内和表外信贷,这会推升银行的信贷需求。然而,面对央行对信贷投放额度的管控,银行势必更偏向于满足国有企业的信贷需求,而倾向于压缩对民营企业的信贷投放。今年年初以来,企业中长期贷款与企业票据融资走势的背离,或许就是对银行有偏信贷投放的反映(图11)。反过来,银行压缩票据规模,又是导致票据利率高企不下的另一重要原因。

综上,

当前宏观经济和金融政策的种种变化和不确定性,对国有企业和民营企业的冲击并非对称;金融市场从轮番火爆转向全面熄火,民间投资所面临的却是从“不愿投”到“没钱投”的无奈转变。防止“国进民退”的趋势加剧,促进经济增长内生活力的回归,需要宏观经济政策之间更加智慧、更为审慎

的

协调。

文章来源

:

莫尼塔宏观研究

我们将用有限的时间打造无限的市场潜能,

旨为您准确把握

传统认知,

用独特标签开启您的价值探索之旅!

本节目于每周日17:30首播,

次周六09:00重播,

于

第一财经电视、

now财经、

新加坡星和有线同步播出。

更多信息敬请关注期货周刊官方微信

微信ID:大宗内参

微信ID:大宗内参

长按左侧二维码关

长按左侧二维码关