央行关于房贷比的调控政策才没过几日,今天又出新规!又是针对楼市调控!

央行营业管理部今日发布的《关于加强北京地区住房信贷业务风险管理的通知》,不少条款显然就是针对规避调控的 “歪门邪道”而来的。都说“上有政策,下有对策”,可是这次的“下有对策”这么快就行不通了。

3月17日,北京出台史上最严的楼市调控新政的消息刚一传出,我就收到了一个朋友的微信,下面是对话真实内容:

朋友:调控了能控制住吗?

我:认房又认贷是最严厉的。

朋友:2月都涨没边儿了,你觉得能控制住?

我:应该能的。

朋友:嗯嗯,离婚潮涌现。

我:哈哈,你要离吗?

朋友:可以离,但没钱买……这么贵还那么多人买,不知道钱哪来的。

朋友之所以问调控能控制住吗?可能是因为,北京经历多次调控后,房价越调越涨,她对这次调控效果也抱有怀疑态度。

不得不说,这位朋友很有预见性,近期,通过“假离婚”贷款买房,享受首套房贷政策的现象增加不少。不过,她只预见到了规避新政的方法,却没有预见到政府为避免这些规避办法还留了“后手”。

这不,今天政府又出了组合拳,你能想到那些“歪门儿邪道儿”全被堵死了!

对于央行营业管理部今日发布的《关于加强北京地区住房信贷业务风险管理的通知》,来听听专业贷款机构“伟嘉安捷”的解读。

1、“假离婚”贷款买房?——NO

新政:北京离婚一年以内再贷款买房,按二套房执行。而且,不仅商业贷款按照二套房信贷政策执行,而且住房公积金贷款也按二套房公积金贷款政策执行。

伟嘉安捷:这意味着,再想通过“假离婚”恢复单身的方式“投机”买房,享受首套房贷政策,已经行不通了!

2、征信记录查不到公积金贷款记录?——NO

新政:在公积金贷款数据接入征信系统前,商业银行要定期汇总房贷信息提交公积金中心反查后,再反馈给商业银行。对征信系统中已确认有商贷记录的,可不查公积金贷款记录,按照二套房贷政策执行。各商业银行对客户的住房记录、商贷记录、公积金贷款记录要留档备查。

伟嘉安捷:这意味着,以为征信系统中查不到此前的公积金贷款记录,就可以按首套房政策再买一套的“侥幸”心理也不能再有了!这也算二套房!

3、用各类“加杠杆”金融产品购房?——NO

新政:严查首付款资金来源,对使用“首付贷”等金融产品加杠杆的客户,应拒绝发放贷款。同时,严禁以消费贷、个人经营性贷款等名义贷出资金用于支付购房首付。

伟嘉安捷:这意味着,想通过信用贷款的方式来补齐首付资金缺口的做法也被叫停。

4、不实银行收入流水和证明?——NO

新政:严格审核借款人还款能力,对于购房人提供虚假收入证明或不符合月供收入比(不超过50%)要求的,不得放贷。对于已成年、未就业、没有固定收入且还款资金来源于其他共同还款人的借款人,原则上可参照二套房信贷政策执行。

伟嘉安捷:这意味着,还款能力很重要,再想通过造假银行收入证明和流水的方式来达到买房目的,没门儿!

5、用“高评估值”来减少首付款?——NO

新政:加强对房地产真实价值的评估,要提高对房产价值真实客观的判断和评估能力,要依据房屋的合理评估价值进行放贷。

伟嘉安捷:这意味着,过去那种为了少掏首付款,故意通过各种渠道将房屋的评估值提高的做法,再也行不通了!

就在央行营业管理部收紧上述北京购房门槛的前一天,北京地税局已经将外地人的购房资格进一步收紧。下面这个空子也没法钻了!

6、外地人社保不连续用个税代替?——NO

新政:购房资格审核中个税政策执行标准从严,非京籍纳税从连续5年(每年至少一次)改成连续60个月,与社保缴纳的模式统一。

伟嘉安捷:这意味着,过去因社保需连续缴纳60个月,而个税只需一年缴一次,有部分购房者钻次漏洞,实际采取个税认定的标准去购房,降低购房门槛的做法也不行了。

上述新政均表明,想在北京买房,你能想到的各种“歪门儿邪道儿”已经行不通了!那么再来回顾一下史上最严“认房又认贷”政策的购房门槛有多高吧。

“3.17”新政规定:居民家庭名下在本市已拥有1套住房,以及在本市无住房但有商贷或公积金贷款记录的,再买房都算第二套,其中,再买普通住房首付6成(之前是5成),再买非普通住房首付8成(之前是7成)。

同时,个人住房贷款年限从此前的30年缩短至25年(含公积金贷款)。另外,企业购买的商品住房再次上市交易,需满3年及以上。

值得注意的是,上述“认房又认贷”中,“认房”,只认北京市范围内的房,而“认贷”,则认全国范围的贷。(敲黑板,看重点)而且,贷款记录是按家庭算的,不管本人还是配偶,只要贷过款的,就算有贷款记录了。

这意味着,虽然在北京没有贷款记录,但在外地有贷款记录,只要在人行征信系统中显示有过房贷记录的,不管是否还完,再买都算二套。但外地不管有几次贷款,都只算一次,再买算二套。而通过离婚规避新政的办法并不可行。

不只是二套房贷款门槛提高,首套房的门槛也进一步提高。目前,北京各商业银行在严格执行二套房“认房又认贷”标准的基础上,减少了首套房贷款利率折扣,也从之前的9折回调至95折。

您可能会说,既然二套房购房门槛这么高,我买不起豪宅(8成首付),买普通住宅(6成首付)总可以了吧?首付要低2成呢!

先来看下北京对于普通住房的认定标准吧,有图!

根据去年“9.30”新政——北京普通住宅需要同时满足三大条件:住宅小区建筑容积率在1.0(含)以上、单套建筑面积在140平方米(含)以下,实际成交价低于同区域享受优惠政策住房平均交易价格1.2倍以下。

根据2014年最新调整的普通住房认定标准:五环内为单价39600元/平方米、总价468万元;五环到六环为单价31680元/平方米、总价374万元;六环外为单价23760元/平方米,总价281万元。单价、总价两个标准符合其一即可。

在北京,所购住房凡不满上述任何一条的,即属于非普通住宅。

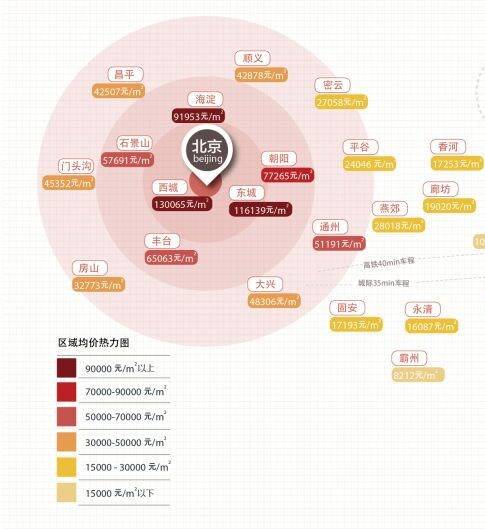

别高兴太早,这是2014年的房价标准,下图是现在的北京房价,看了别哭啊!

(3月北京二手房价格 来源:安居客数据研究院)

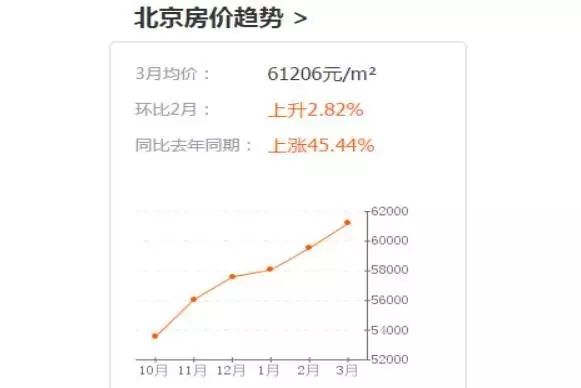

(北京二手房价格 来源:安居客官网)

亚豪机构市场总监郭毅指出,目前北京“普通住宅”认定标准为五至六环为单价不超过31680元/平方米,而今年北京五六环之间纯商品房普通住宅成交均价已高达48632元/平方米,由此可见,北京六环内已全部 “非普”,甚至六环外部分项目也已迈入“非普”的行列,因此,对于新房市场而言,二套房首付比例已基本都攀升至8成。

“另外,‘317’新政对于二套房的认定更加严格,对于部分有过贷款记录的改善型需求,即使卖掉手中房产,也被认定为二套,首付由原来首套“非普”的4成提升到现在的二套“非普”的8成,按照今年以来全市六环内740万元的套均总价来计算,首付需多付出近300万元,因此,新政对于这部分改善型需求群体来说影响最大。”郭毅说,结合目前北京新房市场的价格水平,这部分“卖一买一”的改善型需求所占比重较大,对于需求端的直接遏制也使得开发商不得不调整供应节奏。

对于新政后,北京楼市未来预期,郭毅认为,新政祭出之后,从需求源头的遏制将导致未来一段时间成交企稳甚至下行。一方面受到未来市场预期的影响,一方面为应对预售价格的管制,未来将会出现房企降低价格预期,加快取证入市的现象,预计5、6月份供应量将会出现回升。

新政实施后,北京市规划国土委接连推出8宗住宅用地,除其中一宗含部分回迁房外,其余全部用于建设自住性商品房。据券商中国记者统计,这8宗地合计规划建筑面积超过73万平方米,按照每套房平均80平方米计算,大约能供应9140套低价住宅。

除了从房地产市场供给端大幅增加土地供应,北京市住建委还对房地产市场乱象进行严查,重点查处涉及“天价学区房”地区的房地产中介机构。继3月22日关停了11家房地产中介门店后,3月23日又查处了链家、我爱我家、中原中介公司在西城区的10家中介门店,目前已被停业整顿。为抑制恶炒学区房的乱象,北京市住建委还正式发文要求平房过道要“验明正身”并写入不动产证,同时,还将严控住宅平房擅自分割的行为。

另外,北京市发改委也发布《关于规范商品房经营企业价格行为的提醒书》,要求严格按照申报价格明码标价对外销售。

对于新政后续的措施,北京规划国土委相关负责人表示,目前,全市商品住宅供地数量已超过去年全年商品住宅土地供应量,后续土地供应力度也不会减弱,三季度有望完成全年供应计划。

北京市住建委有关负责人也表示,下一步,住建委将会同发改、工商等部门继续加大联合执法查处力度,重拳打击捂盘惜售、囤积房源、闲置土地、炒地以及房地产中介机构违规代理“天价学区房”、发布虚假房源及价格信息、参与炒房、哄抬房价等违法违规行为,并公开曝光。对违规主体,将实施联合惩戒,确保调控政策措施落到实处。

这仅仅是北京楼市调控新政刚刚出台一周内,有关部门相继出台的一系列组合拳,未来工具箱里还有储备政策呢,您觉得这次调控会有效果吗?

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。