文 戴康/曾岩

A股年报一季报收入和盈利同比增速持续回升,非金融ROE持续上行,资产周转率拐点回升,我们预计杠杆率调整具有滞后性未来将支撑ROE继续向上。当前A股的最大的边际变化来自于金融去杠杆加速带来的流动性收紧与风险偏好下行,A股的估值水平阶段性受到抑制,速败或速胜论均不可取。我们建议在配置上要盈利与贴现率并重。推荐“高大上组合”—高景气度/大市值龙头/ROE向上的股票(轻工制造/基础化工/电子以及业绩稳定的大市值价值蓝筹龙头),主题看好雄安。

盈利持续修复,边际变化来自贴现率抬升

A股年报一季报业绩出色,符合我们去年11月所提出的“中国开启一轮可持续的盈利修复周期,A股迎来盈利牵牛”的判断。我们认为资产周转率的企稳和杠杆率滞后调整都意味着ROE的中长期修复尚处于前期,我们维持2016.11.13《慢牛换芯,盈利牵牛》所作出的“本轮盈利能力修复的持续性将长过2011年以来的任何一次”判断。当前A股的最大的边际变化来自于金融去杠杆加速对DDM模型分母端贴现率的影响,金融市场加强监管带来的流动性收紧与风险偏好下行将使得A股的估值水平阶段性受到抑制。我们建议在配置上要盈利与贴现率并重。推荐“高大上组合”—高景气度/大市值龙头/ROE向上的股票。

金融去杠杆加速阶段速败或速胜论均不可取

我们建议不要再用去年的视角看当前的金融去杠杆。其一,去年下半年直至今年一季度的金融去杠杆都是偏温和。但今年二季度以来我们可以看到三会在不同程度上都走在加强监管的方向上,变化来自于人事调整带来的揭盖子,也来自于大会前唯一的空窗期,而且宏观经济稳定也提供了监管力度的腾挪空间。其二,A股估值水平和利率水平都比去年有一定上升,在流动性收紧的过程中进行金融去杠杆对资产价格的影响会更大。相比2013年钱荒,我们认为本轮金融去杠杆加速对A股的负面影响更为缓和但持续性较长。银行系统尚处于自查阶段,委外应对时间有所平滑且主要冲击长久期信用债而非资金供求更敏感的短端利率。因此速败或速胜论均不可取。

委外实际赎回权益很有限,大盘蓝筹无忧

有部分投资者担心银行委外持仓比例较高的大盘蓝筹股抛售压力最大。但我们认为风险偏好降低和流动性收紧导致局部杠杆去化对A股结构上的影响要大于委外实际赎回的影响。委外基金规模约为1000亿,制造业、金融业是委外基金最为偏爱的行业。目前609只委外基金前十大重仓行业市值中有47%进入了制造业,21%进入了金融业。从4月12日市场调整以来,我们看到委外基金重仓股反而取得超额收益,也验证我们前期一直在提示的市场广度和风险偏好下降时要配置低估值价值蓝筹龙头的观点(参见4.23《风险偏好降维,抱紧价值龙头》)。

资产周转率回升,ROE回升基础更坚实

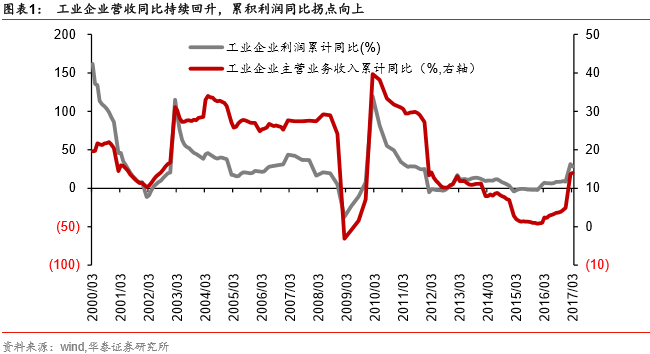

A股年报一季报收入和盈利同比增速持续回升,创2011年来历史新高。全部A股非金融ROE在2016Q3 (6.6%)的基础上持续上行,2016Q4和2017Q1分别为7.3%和7.7%。资产周转率2017Q1从2016Q4的56.9% 跃升至58.3%。销售净利率的贡献度逐渐减弱,中游行业毛利趋势出现分化,整体而言盈利传导而非挤压,2016年下半年至今企业持续补库存,原材料高位并未吞噬工业企业利润。我们预计杠杆率调整具有滞后性未来将支撑ROE继续向上,当前仍处于ROE中长期修复的前期。关于ROE的判断请参见我们的系列报告20160531《ROE三季度回升驱动A股”L+U”》、20161031《ROE拐点如期而至》、20170430《盈利传导顺畅,ROE持续回升》。

配置景气向上/价值龙头“高大上组合”

本轮A股始终面临一个中期趋势的组合:盈利能力持续修复+流动性收紧+监管加强。所以我们去年以来始终强调在脱虚入实令A股估值水平无法得到系统性提升的环境下要买内生性增长改善的股票(盈利慢牛)。当前金融去杠杆加速,流动性收紧与风险偏好降维得到进一步确认。业绩稳定的低贝塔股票会越来越受到中低风险偏好投资者的青睐,而风险偏好较高的投资者则更青睐景气度超预期的股票。根据最新的财报,我们建议关注景气度较高且ROE有向上趋势的轻工制造/基础化工/电子板块以及业绩稳定的大市值价值蓝筹龙头股。主题投资,继续看好雄安主题,关注“绿色雄安”(先河环保/首创股份/恒泰艾普)与土地基建(京汉股份/金隅股份)。

华泰策略近期相关报告及点评 :

【20170430】《盈利传导顺畅,ROE持续回升-2016年年报及2017年一季报点评系列之一》

【20170427】《雄安归来,混改蓄势—A股风雷主题周报第2期》

【20170425】《金融去杠杆这次影响有何不同—格物致知系列之七》

【20170413】《雄安主题:安居雄安,REITs破局-“雄安猜想”系列之三》

【20170412】《雄安主题:智慧雄安,未来样板—“雄安猜想”系列之二》

【20170411】《雄安主题:绿色雄安,除旧布新— “雄安猜想”系列之一》

【20170409】《广度未升,买入雄安—信号与噪声系列之二十:第14周A股策略周报》

【20170406】《雄安主题:Day1深度复盘后要call这些票!》

【20170404】《加仓周期,买入雄安—信号与噪声系列之十九:第13周A股策略周报》

【20170404】《雄安主题:雄则安—A+H九大行业联合解读雄安主题会议纪要》

【20170403】《雄安主题:雄鸡一唱天下白—雄安主题国际比较和主题复盘比较深度研究》

【20170406】主题:《雄安主题:Day1深度复盘后要call这些票!》

【20170404】主题风雷76:《雄安主题:雄则安—A+H九大行业联合解读雄安主题会议纪要》

【20170403】主题风雷75:《雄安主题:雄鸡一唱天下白—雄安主题国际比较和主题复盘比较深度研究》

【20170328】《四条思路布局“非一线”消费升级—人口回流下的“非一线”消费升级系列之四》

【20170327】《产业转移下的“非一线”城市掘金—人口回流下的“非一线”消费升级系列之三》

【20170324】《现金流视角寻找走出偿债周期的行业》

【20170322】《成本收益比视角掘金“非一线”—人口回流下的非一线消费升级系列之二》

【20170320】《潜在的“中国神华”—格物致知系列之六》

【20170318】《人口回流下的三四线消费掘金(上)》

【20170318】《人口回流下的三四线消费掘金(下)》

【20170316】《华泰电话会议纪要:人口回流下的三四线城市消费升级掘金》

华泰策略团队成员介绍

戴康 CFA(首席策略)

中国人民大学经济学硕士,七年A股策略研究经验,先后负责过行业比较、大势研判、主题投资三个方向。作为团队最核心成员荣获2015年度新财富最佳分析师策略研究第一名。2014年度新财富最佳分析师策略研究第二名。

曾岩(行业比较/专题研究)

厦门大学投资学硕士,六年A股策略研究经验,先后就职于方正证券、中泰(原齐鲁)证券,负责过大势研判、行业比较等方向。对自上而下行业配置有较深理解。现负责专题研究和行业配置。

陈莉敏(主题策略)

厦门大学财务学硕士,管理学金融学双学士。三年A股TMT行业研究经验,对科技创新、商业模式创新有深厚的积累和专业的分析解读。专注主题投资研究。

张馨元(行业比较)

上海社会科学院产业经济学硕士。四年A股策略研究经验,对改革政策、产业发展趋势有长期积累和深入理解,专注行业比较研究。

李弘扬(主题策略)

北京大学汇丰商学院管理学硕士,香港大学金融学硕士,浙江大学工学学士。两年A股策略研究经验,对资本市场、商业模式、产业创新有独到理解。专注主题投资研究。

藕文(专题研究)

英国帝国理工大学风险管理与金融工程硕士,英国卡迪夫大学经济学、银行与金融学士。两年A股策略研究经验,专注提供多方位多角度的专题研究。

华泰策略戴康团队,致力于构建大势研判、行业比较、主题策略、专题研究四位一体的研究力量,诚邀优秀伙伴加盟中...

本研究报告已由华泰证券研究所正式对外发布,本公众号旨在沟通研究信息,交流研究经验,任何完整的研究观点应以正式发布的报告为准。在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。本公众号版权仅为华泰证券公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000