点上方蓝字可关注

关注Jun保屋,教你买保险

微信公众号

:

junbaou

01

前几天上市了一款新的重疾险:

光大永明超级玛丽重疾险(旗舰版)

,很多伙伴应该已经知道了,因为我已经被催更了好多遍了,我们今天就来了解这款产品。

要先说明的是

,我前面跟大家推荐过一款

超级玛丽重疾险

,但今天的超级玛丽旗舰版跟它没有任何的关系,它们是两款完全不同的保险,至少承保公司都不一样,前面那款是瑞泰人寿承保,今天这款是光大永明人寿承保;

其实,标题已经表明了我对超级玛丽旗舰版这款产品的评价,看似有一点点夸张,但了解完这款产品后,我相信你会跟我持一样的观点;

在前面很长的一段时间里,

百年康惠保旗舰版

是我最推荐的重疾险,它也一直是消费型重疾险的标杆产品,并且一直被模仿,从未被超越;

这一次,超级玛丽旗舰版总算是越过了高山,成为了更值得买的重疾险;

超级玛丽旗舰版到底比康惠保旗舰版优秀在哪里呢?

下面来详细了解。

02

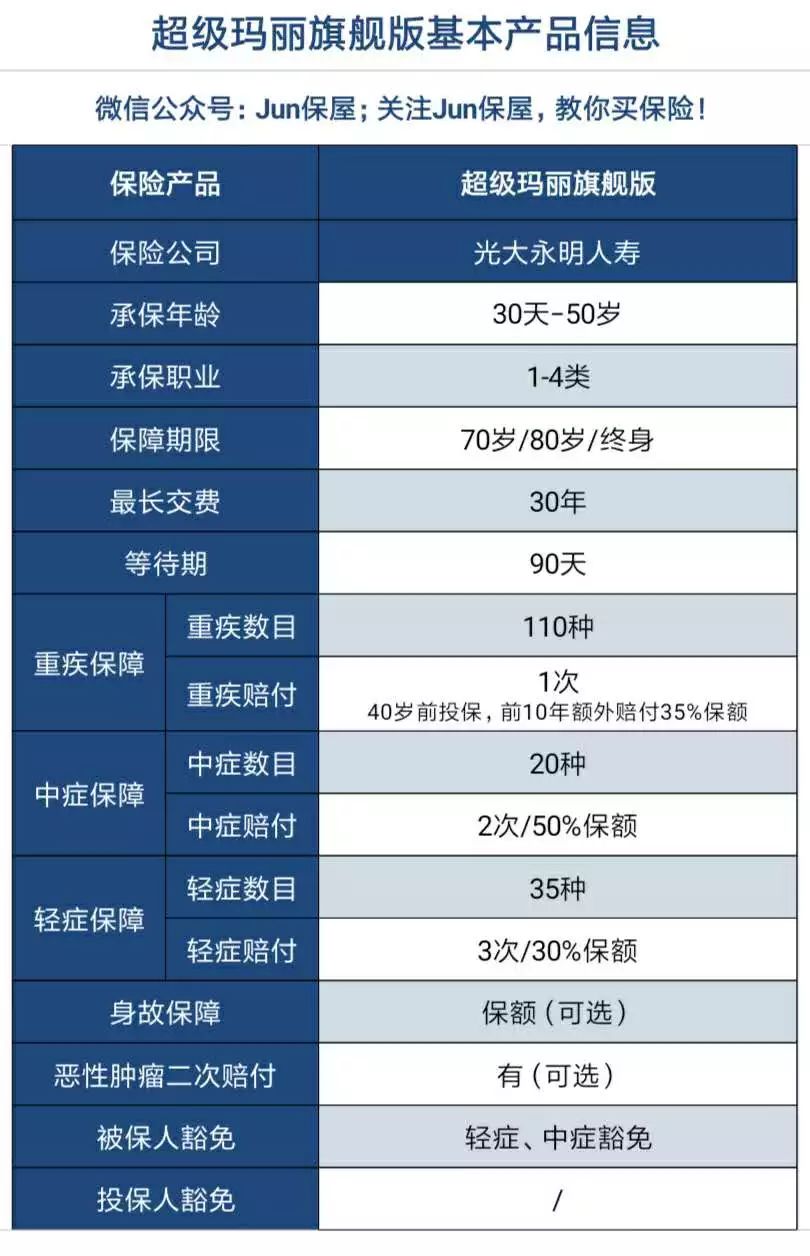

首先,最重要的,还是要弄明白超级玛丽旗舰版都提供哪些保障,这是了解一款保险产品的基础。

从上图能够看到,超级玛丽旗舰版的保障主要有五项,分必选与可选两部分;

1)必选保障有三项:

110种重大疾病+35种轻症+20种中症;

其中,重疾只赔付一次;轻症最多赔付3次,每次30%保额;中症最多赔付2次,每次50%保额;

另外,0-40岁投保,

前10个保单年度内患重大疾病理赔,可以多赔付35%保额

,这也是超级玛丽旗舰版的一个小特色。

2)可选保障有两项:

恶性肿瘤额外赔付+身故保险金;

恶性肿瘤额外赔付,也就是我们常说的恶性肿瘤二次赔付,可以保障恶性肿瘤新发、复发、转移、持续存在,是目前比较常见的一个重疾附加保障。

超级玛丽旗舰版可选身故保障是赔付保额的,而康惠保旗舰版可选身故保障是返还保费的,这是它们俩的一个区别。

到这里,你是否对

超级玛丽旗舰版的产品形态已经清楚?

1)如果仅买必选保障(重疾+轻症+中症),它就是一款纯消费型的重疾险,类似于康惠保旗舰版重疾险;

2)如果附加身故保障,那它就是一款含有身故赔付保额的重疾险,类似于

康乐e生2019

;

至于恶性肿瘤二次赔付保障,它算是当下比较热门的附加保障,附加或不附加,都不影响产品形态,我们后面也会专门分析。

超级玛丽旗舰版更详细产品信息如下表:

03

通过上面的分析,可以看到,超级玛丽旗舰版在保障上是一款非常标准、也非常普通的产品,不论是中症、恶性肿瘤二次赔付,还是前10年额外赔付,其他重疾险也都有。

那它何以成为我眼中最值得买的重疾险呢?

超级玛丽旗舰版的一大优势是恶性肿瘤二次赔付,它提供如下保障:

1)首次重疾是癌症:

3年后,癌症新发、复发、转移、持续可以再赔100%保额;

2)首次重疾不是癌症:

1年后,新发癌症可以再赔100%保额。

虽然目前很多重疾险产品都有该项保障,

但

超级玛丽旗舰版恶性肿瘤二次赔付的优势是:

保费

非常的便宜。

到底有多便宜呢?跟同类产品比较比较就知道了;

芯爱重疾险

、

瑞泰超级玛丽

、

康乐e生2019

都可以附加恶性肿瘤二次赔付保障;

超级玛丽旗舰版与这些产品的恶性肿瘤二次赔付保费成本对比如下:

表格略复杂,其实只用看红色部分就可以,它们就是最终计算出来的各产品癌症二次赔付保费成本。

计算的基本逻辑是:

癌症二次赔付保费成本=附加癌症二次赔付时产品保费-不附加癌症二次赔付时产品保费;

比如,对于30岁男性买超级玛丽旗舰版,50万保额,保障至70岁,30年交费;

不附加癌症二次赔付时,保费是3360元/年,附加癌症二次赔付时,保费是3705元/年;

那我们就可以算出,此时恶性肿瘤二次赔付的保费成本是345元/年;

可以看到,对于30岁被保人,买50万保额,不论是保障至70岁还是终身,超级玛丽旗舰版附

恶性肿瘤二次赔付的保费只增加300-500元,非常的便宜;

而其他产品附恶性肿瘤二次赔付,保费基本要增加1000元以上,虽然瑞泰超级玛丽也相对便宜,但是它只保障16种高发恶性肿瘤二次赔付。

经常有伙伴咨询我,恶性肿瘤二次赔付要不要附加?

对于这个问题,我也很纠结,我认为恶性肿瘤二次赔付这一保障还是很有用,但是附加上该项保障又非常的贵!

而这一次,超级玛丽旗舰版把恶性肿瘤二次赔付这一保障的保费成本大大降低,所以我们再也不用纠结这个问题了。

我强烈建议各位伙伴购买超级玛丽旗舰版时把恶性肿瘤二次赔付保障附加上。

04

超级玛丽旗舰版的目标是要干掉康惠保旗舰版的,所以性价比肯定不会差;

但超级玛丽旗舰版性价比到底有多高?是不是真的比康惠保旗舰版更便宜呢?

两款产品的详细对比如下: