点击上方蓝字,关注“招商计算机团队”

公司2017中报再次爆发,卓越成长性显露无疑,新机遇和空间开始酝酿。逻辑可验,安全边际高,确定性强,看好公司的长线成长逻辑,继续强烈推荐。

事件:公司发布2017年中报,实现营业收入4.03亿元,同比增长69.56%,实现归属于上市公司股东的净利润2,602万元,同比增长143.62%。

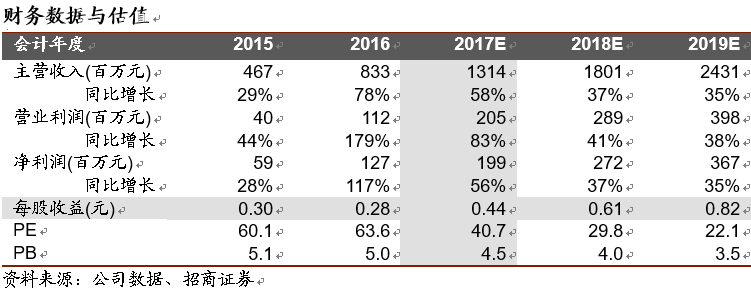

GIS王者,卓越成长性显露无疑,新机遇酝酿新空间:公司中报业绩实现了144%的超预期高增长,爆发力十足。而从年初开始,市场普遍对公司今年业务爆发力的持续性认知不足,特别是不动产登记相关业务。而从目前公司的拿单情况和业务趋势看,2017全年实现爆发已无悬念。再往更长远看,首先,来自不动产登记的这把火有望继续烧到2018年,能为接下来2年的业绩奠定一个比较好的基础。其次,我们认为当不动产登记的高峰过去后,也并不会出现市场所担心的业绩“断崖式”下跌的情况,不动产登记后会引出许多新的地理信息化方面的建设需求,而目前公司也的确逐渐开始迎来一些新的机遇(上半年,农村建设用地调查项目、自然资源确权登记项目试点启动),这都将为公司打开“之前并没有预期”的新业务空间。在此之上,未来2-3年,国土三调、大数据、及国际业务也有望接过接力棒,成为新的业绩燃料。

逻辑可验,安全边际高,聚焦确定性强的细分领域龙头:我们曾出过三篇订单统计的系列报告,以各第三方招投标平台发布的订单数据作为样本,连续跟踪了公司的订单情况。根据我们的统计随着时间进入17年,不动产登记相关的订单不减反增,并且有订单均额明显增高的趋势,这也符合我们对公司17年成长逻辑的判断:以不动产登记为主线,由订单数量驱动转向订单金额驱动。扎实的订单数据是公司业绩爆发最有力的证据,也是把握公司业务趋势最好的依据。我们认为在当前的市场环境下,作为一家逻辑可验,安全边际高,业绩爆发力强的龙头,是不可多得的最优选择。

维持“强烈推荐-A”评级:考虑公司传统业务面临的行业机遇及新业务的爆发性,维持2017-18年净利润预测为1.99/2.72亿元。维持“强烈推荐-A”评级。

风险提示:1、不动产登记市场低于预期。2、竞争激烈导致毛利率下降较快。

【往期回顾】:

1、深度覆盖:《超图软件--行走中的GIS巨象将迎来黎明的钟响》-2016/03/21,http://dwz.cn/3c29hO

2、《超图软件调研速递》-2016/03/28,http://dwz.cn/3c2aIu

3、点评《超图软件2016一季报点评:业绩加速期到来》-2016/04/24, http://dwz.cn/3CDdyA

4、深度跟踪:《超图软件:星星之火已燎原(让订单数据说话)》-2016/06/21,http://www.dwz.cn/3CGy77

5、点评《超图软件点评:收购北京安图,外延步伐环环相扣》-2016/06/21,

http://dwz.cn/3HByAF

6、《附PPT—超图软件交流速递_20160701》-2016/07/04,http://dwz.cn/3Ma6pe

7、《超图软件交流速递_20160718》-2016/07/18,http://dwz.cn/3OBTE5

8、《超图软件2016中报点评:内生加速,外延助力》-2016/08/22,http://dwz.cn/4nmuop

9、《超图软件:高歌猛进,内外兼修》-2016/10/16,http://dwz.cn/4sqovA

10、《超图软件:加速起跑,业绩有望继续放量》-2016/10/27,http://dwz.cn/5a5DPU

11、《超图软件:收数慧,打开大数据和人工智能新篇章》-2017/03/19,http://dwz.cn/5BiCE7

12、《超图软件:鏖战正酣,继往开来》,2017/03/23,http://dwz.cn/5HmEXE

13、《(最完整)超图软件交流速递_20170410》,2017/04/10,http://dwz.cn/5Mew8s

14、《超图软件:春风吹战鼓擂——订单统计系列(二)》,2017/04/16,http://dwz.cn/5MLHID

15、《业绩开门红,吹响新一年冲锋号角》,2017/04/26,http://dwz.cn/5W3GFH

16、《超图软件:大订单超预期,全年业绩无忧》,2017/05/11,http://dwz.cn/63yujL

17、《超图软件:王者的荣耀——订单统计系列(三)》,2017/07/14,http://dwz.cn/6hYzIo

扫描下方二维码关注“招商计算机团队”微信公众号