广发证券首席宏观分析师 郭磊 博士

问题一,

5月PMI数据反映出来的经济信号如何?

问题二,

高频数据和PMI的指向一致吗?

问题三,

为什么小企业景气度高,大企业景气度低?

问题四,

库存分项有被动补库存阶段的特征么?

问题五,

高企的

非制造业究竟有哪些行业在带动?零售、建筑、房地产各自表现如何?

问题六,

PMI数据对于我们认识当前大类资产表现有何启示?

本报告

和上篇报告

《非再通胀交易,亦非通缩交易时段》

可对照看,上篇偏框架,本篇偏验证。这两篇代表着我们对于当前经济的最新解读。随着4-5月经济数据的陆续出台,对经济超乐观(新周期)、超悲观(周期破灭)的情绪都在退去,我们关于三周期叠加的结论正在得到验证。

问题一:5月PMI数据反映出来的经济信号如何?

第一, 数据整体偏强,制造业持平,非制造业回升。

5月制造业PMI为51.2,环比持平;非制造业PMI为54.5,环比回升0.5个点。一平一升明显偏强。

第二, 如果考虑季节性,制造业数据可能是小幅放缓。

关于中采PMI是否应该季调,中采在《解读PMI:走在市场之前》中曾解释说中采使用的是一种具有自主知识产权的季节调整方法,且因为数据不到10年,不建议再做数学季调。对此我们的一个理解是:数据没有包含数学方法下的季调,不存在重复季调的问题;数据看上去仍存在季节性,做简单的季调处理应是合理的;且目前数据链也已超过10年。

季节调整后5月PMI为51.1,略低于上月的51.2。

问题二:5月的高频数据和PMI指向一致吗?

发电耗煤增速低于前4个月,高于去年四季度,这一点大致代表工业。

5月发电耗煤增速为11%,低于4月的14%,3月的18%,1-2月的16%,但高于去年四季度的8-10%。这一组数据能够大致描述当前工业的相对状况。

卫星中国制造业指数5月为50.36,环比大致放缓至去年10月水平,这一点可以作为工业表现的参考。

5月SMI为50.36,低于1-4月的52.0、51.1、51.8和51.3,大致放缓至去年10月水平。SMI是以中国工业基地的新开工和库存为观测指标,可以当作是制造业表现的一个参考。

生意社BCI的5月数值为-0.19,处于收缩区,但好于上月,这一点代表上游。

生意社大宗商品供需指数(BCI)为-0.19,好于4月的-0.36和3月的-0.47,但明显差于2016年7月至2017年2月。这一组数据能够大致代表上游行业的相对状况。BCI监测的8个板块,跌幅最大的能源板块同比为-3.54%,其次是橡塑的-2.57%,涨幅最大的是钢铁板块的2.37%,其次是建材的0.50%。

问题三:为什么小企业景气度高,大企业景气度低?

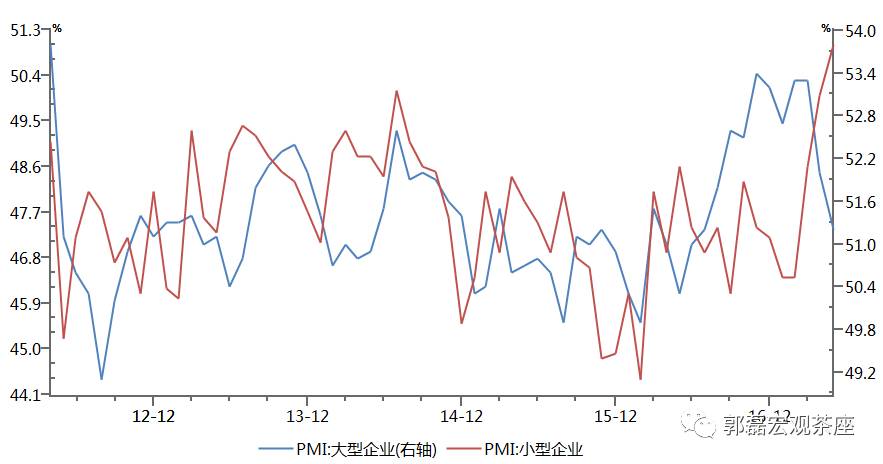

大企业PMI自2月触顶以来第四个月放缓,小企业PMI却环比大升1.0个点,继续创新高。我们推断这背后可能有几种原因。

原因一:5月包含“一带一路”国际高峰论坛环期间保限产的影响。

根据中国水泥杂志、数字水泥网等信息来源,一带一路国际高峰论坛期间,华北六省市都推动了环保限产,这可能导致月度重化工业数据偏低,对大企业PMI有一定影响。

原因二:相当一部分小企业处于贸易产业链修复的影响之下。

从中国出口集装箱运价指数(CCFI)来看,2016年二季度以来出口产业链一直处于修复趋势中,这一点可能对小企业景气度影响明显。

原因三:从上游价格,到库存周期敏感型的大企业,再外溢到小企业有一个渐进的传递过程。

从4月工业数据来看,随着上游价格的回落,对库存周期比较敏感的上游行业先出现放缓,上游以大中型企业为主。对一个典型的产业链传递来说,一家大中型企业的景气变化将通过订单效应向大量小企业传递,这中间存在一个时滞。

问题四:库存分项有“被动补库存”的特征么?

严格来说,单月PMI库存不能用来判断库存周期。

PMI库存相当于一个环比库存数据,尽管环比的趋势性是和同比吻合的,但看历史数据我们不难发现,即使在库存上升期中,也一样频繁有环比下降;即使在库存下降期中,也一样有频繁的环比上升出现,而且不完全由于季节性影响。

但值得注意的是5月价格指标回落依旧较快,价格领先于库存。

5月原材料购进价格和出厂价格环比分别放缓2.3个点和1.1个点,回落幅度已经较3月和4月收窄,但依旧较快。连续3个月以上的价格回落在逻辑上指向后续补库存动能放缓。

5月PMI产成品库存同比环比均是年内最低,确实反映库存动能偏弱。

5月PMI产成品库存环比为-1.6,同比为-0.2,均是过去5个月最弱。从4月工业企业产成品数据来看,4月已经开启被动补库存。5月可能尚不至于进入主动去库存,但库存动能确实偏低。

问题五:非制造业究竟有哪些行业在带动?零售、建筑、房地产各自表现如何?

如前所述,5月非制造业PMI为54.5,环比回升0.5个点。

非制造业为何会有上佳表现?究竟是哪些行业在带动?据中新社引述的中国物流与采购联合会副会长蔡进关于5月非制造业数据的点评报道,一些关键信息包括:

零售业商务活动指数大幅上升。

亮点之一是网络消费相关的邮政寄递活动;亮点之二是住宿和景区服务业等与旅游消费。

土木工程建筑业的新订单指数环比升幅明显。

这一点证明基建活动依旧在活跃之中。从非制造业的分项建筑业指数来看,5月为60.4,低于4月的高点,但大致处于3月以来的高位。

房地产业商务活动指数继续回落。

在零售、建筑业表现不错的背景下,房地产是非制造业的一个主要拖累项。从70个大中城市房价来看,2016年12月为一个周期性性顶部,而一季度的新开工又是一个偏高点,目前均处于回落区间,所以房地产商务活动的放缓料将持续。

问题六:PMI数据对于我们认识当前大类资产表现有何启示?

从5月PMI数据来看,一则经济确实在放缓,PMI分项和其他经济数据一样,大部分都较3-4月的高位有所回落;二则经济有明显的韧性,基本上属于一轮脉冲之后的正常放缓;目前PMI的整体水位大致是2013年Q4以来最高,且没有任何“断崖式”回落的数据,部分数据如非制造业PMI还在继续创新高,目前经济数据隐含的GDP增速应该在6.8左右,并不算低。

我们在上篇报告《非通胀交易,亦非通缩交易时段》中指出,

当前经济既不是新周期(把朱格拉周期视为唯一周期),也不是周期破灭(把库存周期视为唯一周期),

而是一个三周期叠加下有下行拖动也有上行支撑的温和放缓过程。从大类资产环境来说,

目前既不属于通缩交易,也不属于再通胀交易

,而是一种混搭状态。

主要风险:

经济

上行或下行压力超预期

俗话说,宏观框架看广发

国内实体系列

【广发宏观郭磊】非再通胀交易,亦非通缩交易时段

【广发宏观郭磊】经济如期温和放缓:前因及后果

【广发宏观贺骁束】财政体系:基于政府收支、分税制及预决算管理的解读

【广发宏观郭磊】利率的三个标尺

【广发宏观郭磊】核心CPI与真实通胀周期

【广发宏观】我们前期重要报告整理版

【广发宏观贺骁束】通胀:基于CPI分项的具体测算

【广发宏观郭磊】如果是被动补库存会如何

【广发宏观郭磊】商品收益率的宏观信号价值

【广发宏观贺骁束】通胀:基于产出缺口的两种测算

【广发宏观郭磊】一季度数据公布后的经济逻辑变化

【广发宏观郭磊】经济表现的背后驱动及其未来趋势

【广发宏观郭磊】关注顺差

/

名义

GDP

的趋势及其影响

【广发宏观郭磊】通胀:背离及合一

【广发宏观郭磊】

PMI

数据隐含着什么

【广发宏观郭磊】设立雄安新区的三个目的

【广发宏观郭磊】三周期叠加框架详解

【广发宏观郭磊】企业利润向何处去

【广发宏观郭磊】数据、驱动因素及宏观面的三条线索

【广发宏观郭磊】出口徘徊难掩BDI新高,贸易逆差属暂时现象

【广发宏观郭磊】我们该如何看

CPI

【广发宏观郭磊、贺骁束】制造业投资:基于库存和资本开支角度的梳理

【广发宏观郭磊】三四线消费升级的宏观线索

【广发宏观郭磊】名义济增速重回高位:事实、影响及历史参考情形2003-2004

【广发宏观郭磊】库兹涅茨周期、朱格拉周期、库存周期的三期叠加

国内货币系列

【广发宏观周君芝】如何理解货币政策的执行风格

【广发宏观周君芝】金融杠杆的动态演绎:周期轮回,结构变化