导读

1)锂:

碳酸锂和氢氧化锂价格领涨整个锂电材料板块。电池级碳酸锂价格本周上涨4.9%至17.1万元/吨,工业级碳酸锂本周上涨4.1%至15.2万元/吨,涨幅最为明显。另外,电池级氢氧化锂价格周涨幅也达到了4.1%,目前每吨为15.35万元/吨。涨幅较大的原因主要系下游高镍三元材料企业陆续准备年底备货,国际市场需求增长,加上碳酸锂价格高位持稳,未来一周单水氢氧化锂价格还将小幅回升。

碳酸锂现货市场可成交量较少,仍有大量前期订单未交付,生产商也无库存供应,供应持续紧张

。

2)钴:

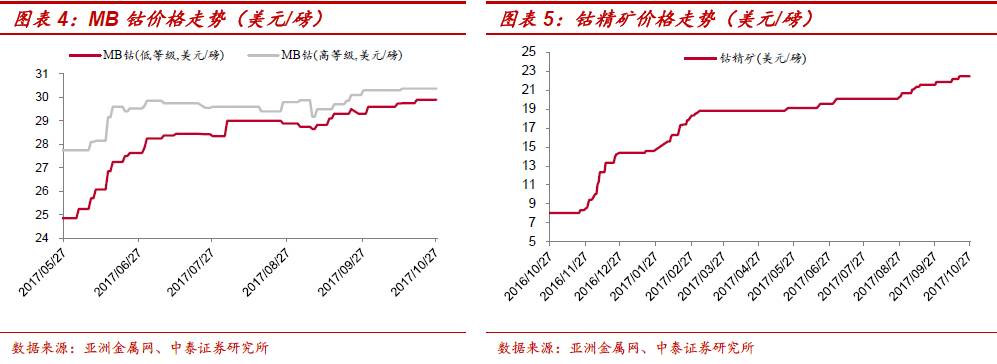

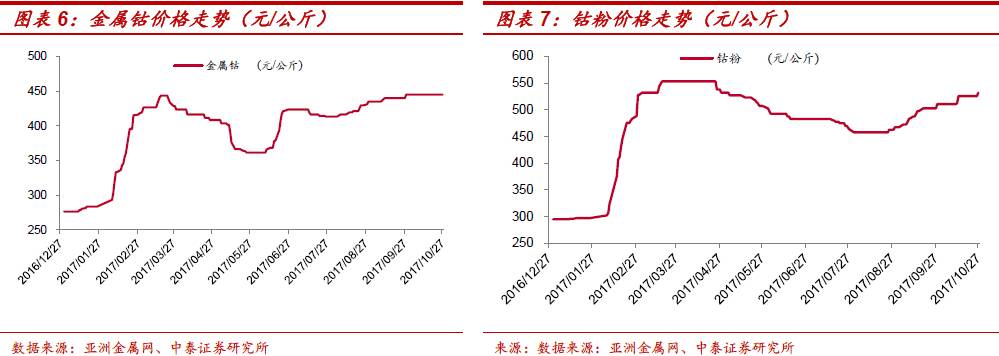

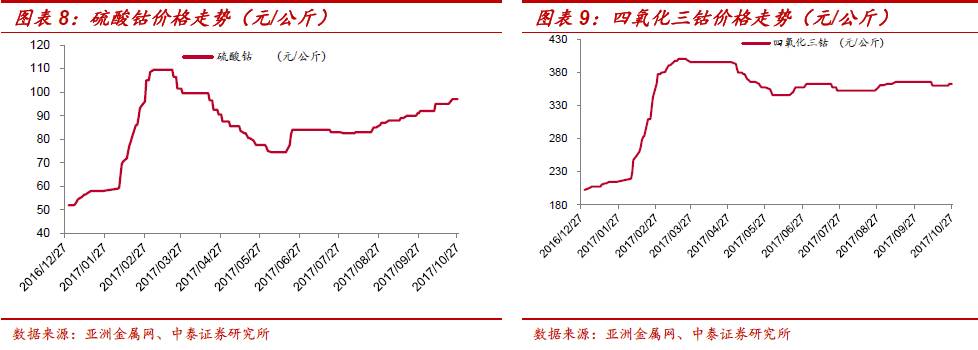

外盘价格持稳,国内硫酸钴、钴粉走高。外盘MB高级钴价格维持在30.4美元/磅,国内主要钴粉供应商本周提高钴粉报价至561.5元/公斤。下游硬质合金厂家手中库存多已不足,预计下周或者11月初开始采购,未来一周中国钴粉价格将逐步回升。由于原料市场价格持续上扬,钴酸锂市场订单未再继续减少,四氧化三钴预计未来一周将有上涨动力。

下游三元材料市场需求稳定,硫酸钴价格较上周上涨7.8%至97000元/吨,目前库存不多,继续看好后市。

3)小金属:

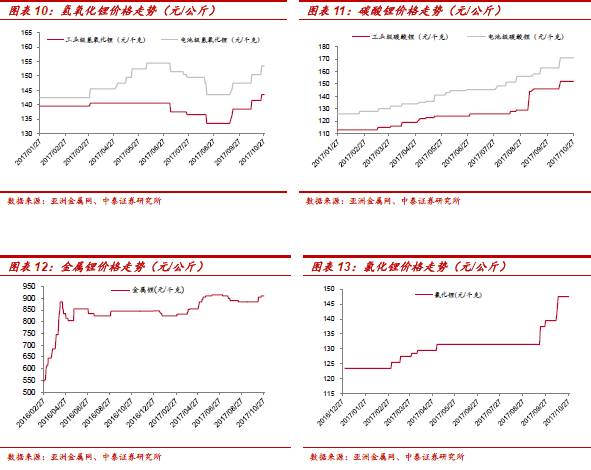

铟后市继续看涨,钨钼弱势难改。目前中国铟锭99.99%min主流出口离岸价格在210-220美元/公斤,较上周末上扬5美元/公斤。受国内铟锭价格上涨影响,铟锭出口价格随即提高,成交活跃,后市继续看涨。国内钼铁市场成交平淡,交投不活跃。碳化钨终端需求低迷,消费商压价意愿增强,碳化钨市场价格走弱,预计未来一周价格或将继续维持弱势状态。稀土价格本周明显回落,氧化镨钕下滑18.9%,单吨价格已跌至38.5万元,氧化铈下跌1.4%至36.5万元/吨。

4)投资建议:

本周“特斯拉或将落户上海”的报道对整个锂电材料板块构成了明显的正面催化,临近年底国内新能源汽车的政策是否会发生也变化也值得继续关注。而微观层面上,下游高镍三元材料企业陆续准备年底备货,锂、钴价格继续维持高位并有上涨动能。

我们继续坚定看好锂电材料板块,核心标的:①锂:赣锋锂业、天齐锂业、雅化集团;②钴:华友钴业、寒锐钴业、洛阳钼业;③铜箔:诺德股份。

行情回顾:碳酸锂、钴领涨,氧化镨钕回落

本周,锂电材料价格方面,碳酸锂和氢氧化锂领涨整个板块。电池级碳酸锂本周上涨4.9%至17.1万元/吨,工业级碳酸锂本周上涨4.1%至15.2万元/吨,涨幅最为明显。另外,电池级氢氧化锂价格周涨幅也达到了4.1%,目前每吨为15.35万元/吨。

外盘钴的价格本周持稳,内盘硫酸钴价格本周上涨7.8%至9.7万元/吨,钴矿价格小幅上涨,周涨幅为2.7%。其余钴产品价格较为平稳。铜箔加工费至7月份调价以来较为稳定。

稀土价格本周明显回落,氧化镨钕下滑18.9%,单吨价格已跌至38.5万元,氧化铈下跌1.4%至36.5万元/吨。

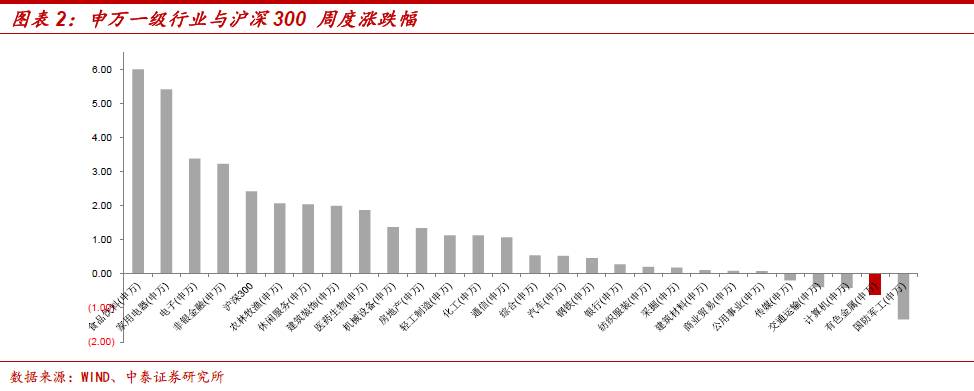

本周上证指数收于3416.81点,较10月20日收盘上涨1.13%,站上3400点位置;深证成指收于11444.52点,较10月20日收盘上涨1.83%;沪深300收于4021.97点,较10月20日收盘上涨2.42%;申万有色金属板块收于4358.40,较10月20日收盘下跌0.60%,跑输上证综指1.73个百分点。

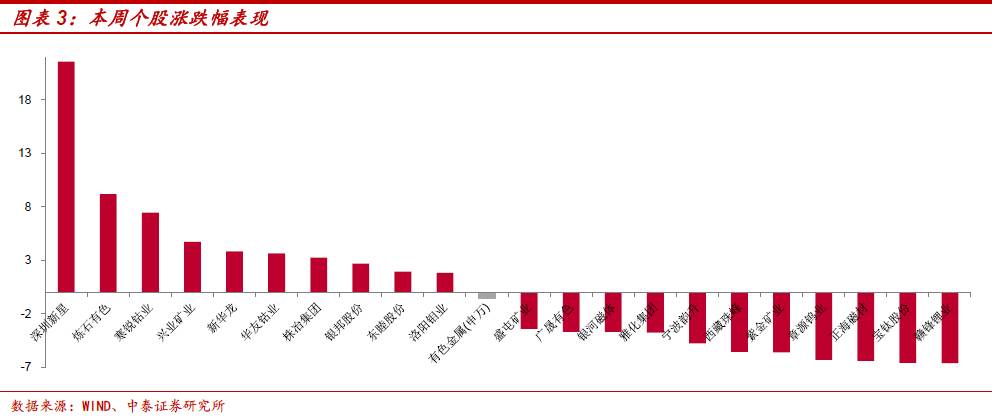

从板块表现来看,本周有色行情继续分化。所统计94只个股中:29只出现不同程度上涨,10只个股持平,55只个股下跌。其中,深圳新星周涨幅最大(+21.59%)。赣锋锂业周跌幅最明显(-6.61%)。锂电材料板块表现较上周有所走弱,但本周受商务部确认特斯拉正在和上海市政府洽谈建厂事宜的影响,寒锐钴业、华友钴业持续走强,周涨幅分别达7.47%、3.67%,分列所统计个股涨幅第三名、第七名。

锂电材料及小金属价格观察:高镍三元发展加速,钴锂价格依旧坚挺

(1)

钴产品方面:外盘价格持稳,国内硫酸钴、钴粉走高

从

根据亚洲金属网价格行情,本周中国市场钴粉99.5%min价格依然较上周持稳于518-533元/公斤。因原料价格持回升且碳酸钴采购困难,国内主要钴粉供应商本周提高钴粉报价至560元/公斤。下游硬质合金厂家手中库存多已不足,预计下周或者11月初开始采购,未来一周中国钴粉价格将逐步回升。

中国市场四氧化三钴73.5%min价格较上周上涨2元/公斤至360-365元/公斤。由于原料市场价格持续上扬,钴酸锂市场订单未再继续减少,四氧化三钴生产商拒绝低价出售。由于原材料价格仍在继续走高,预计未来一周四氧化三钴价格还将继续上涨。

中国市场四氧化三钴73.5%min价格较上周上涨2元/公斤至360-365元/公斤。由于原料市场价格持续上扬,钴酸锂市场订单未再继续减少,四氧化三钴生产商拒绝低价出售。由于原材料价格仍在继续走高,预计未来一周四氧化三钴价格还将继续上涨。

中国市场硫酸钴20.5%min价格较上周上涨7.8%至97000元/吨。因目前硫酸钴生产商原料库存不足,且价格持续走高,下游三元材料市场需求稳定,生产商拒绝低价出售。预计未来一周硫酸钴价格还将继续走高。据国内某硫酸钴供应商表示,现在原料价格大幅上涨,目前原料库存和硫酸钴库存都不多,下游需求向好,认为11月份硫酸钴价格还会继续上涨

。

(2)锂产品方面:受下游高镍三元加快备货,锂盐价格大幅上涨

本周,锂产品价格涨幅较大。中国市场电池级碳酸锂价格较上周上涨4.9%至17.1万元/吨,工业级碳酸锂价格较上周上4.1%至15.2万元/吨,电池级单水氢氧化锂价格较上周上涨4.1%至15.3万元/吨。涨幅较大的原因主要系下游高镍三元材料企业陆续准备年底备货,国际市场需求增长,加上碳酸锂价格高位持稳,市场认为未来一周单水氢氧化锂价格还将小幅回升。碳酸锂现货市场可成交量较少,仍有大量前期订单未交付,生产商也无库存供应,供应持续紧张。

(3)

其他小金属行情:铟后市继续看涨,钨钼弱势难改

锑:

当前国内氧化锑主流到厂含税承兑成交价在47000-48000元/吨,较上周末降幅约500元/吨。当前氧化锑现货市场流通量不多,预计氧化锑市场价格调整幅度有限。受氧化锑价格下跌影响,乙二醇锑主流成交价微跌至45000-46000元/吨,较上周价格下滑约500元/吨。市场需求清淡,未来一周或将维持弱势缓和状态。

钼:

本周国内钼铁市场成交平淡,钼铁60%min市场价格维持在9.2-9.4万元/吨(23.16-23.66美元/公斤钼)现金出厂,消费商仅按需采购,交投不活跃,市场人士预计,未来一周中国钼铁价格将保持稳固。海关数据显示,9月份中国钼粉出口量为52.258吨,环比增长79.2%;出口均价为27.56美元/公斤,环比上涨3.0%。1-9月份,中国钼粉累计出口量为381.16吨,出口均价为27.47美元/公斤;累计进口氧化钼为5570.09吨,较上年同期下降5.4%。

钨:

本周中国中颗粒碳化钨2.5-7.0μm市场主流价格在253-256元/公斤,较本周初价格降幅约2元/公斤。终端需求低迷,消费商压价意愿增强,碳化钨市场价格走弱,预计未来一周价格或将继续维持弱势状态。

钽:

中国进口钽矿价格较上周末上涨2美元/磅至78-80美元/磅中国到岸。由于国内冶炼厂原料缺乏,急于补仓,因此多数钽矿供应商上调报价以试探市场。中国冶金级氧化钽价格持稳。尽管下游行业需求较弱,多数消费商谨慎采购,然而多数冶炼厂继续持稳报价,现货市场成交较少。根据亚洲金属网的统计数据,2017年9月中国钽铌精矿进口量约595吨,环比增加55.2%,较去年同比减少29.3%。

钒:

钒粉价格下滑,钒氮市场成交增加。环保检查结束,市场供应回复正常,预计下周价格或将继续小幅下挫。目前中国钒氮主流价格为150000-153000元/吨出厂180天承兑,较上周末下降约4000元/吨。下周随着钢厂开始招标,市场成交有望增加。

锆:

二氧化锆呈增势,氧氯化锆快速上涨。二氧化锆较上周持平,部分消费商开始按需补库,然而在市场供应紧张的背景下,预计未来两周二氧化锆价格将呈增势。氧氯化锆方面鉴于原材料片碱价格升高,环保成本陡增,加上江西设备检修以及即将到来的的北方供暖季,导致环保督查更加严格,市场供应愈发紧张。预计未来两周国内普通氧氯化锆价格将继续走高。

铟:

目前中国铟锭99.99%min主流出口离岸价格在210-220美元/公斤,较上周末上扬5美元/公斤,后市继续看涨。受国内铟锭价格上涨影响,铟锭出口价格随即提高,成交活跃,后市继续看涨。

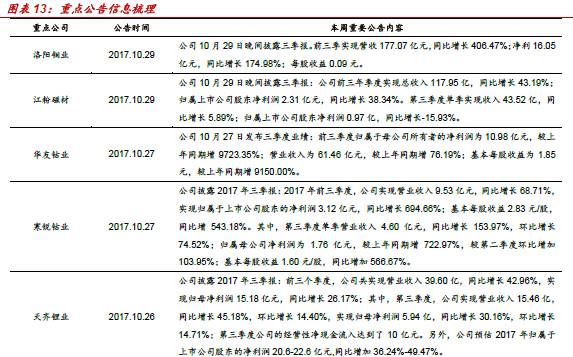

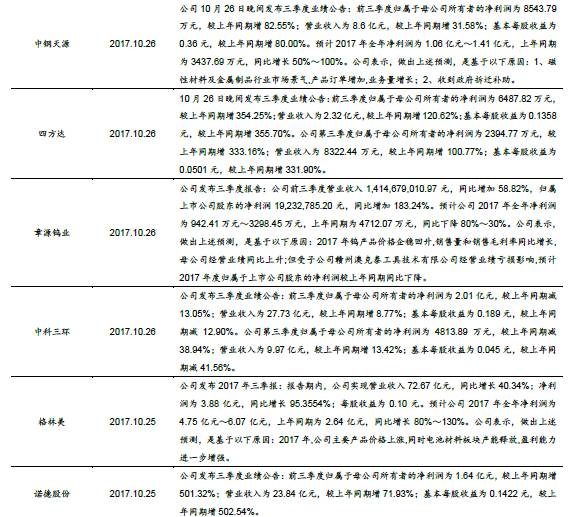

重点公告信息梳理

锂电材料及小金属行业动态

特斯拉工厂落户中国渐清晰,利好中国锂电产业链。

商务部发言人高峰称:“关于特斯拉建厂,目前特斯拉公司正在与上海市政府的有关部门进行沟通。”如果特斯拉在华落地,将利好本地动力电池供应链。(锂电网)

加拿大第一钴业公司开始探测Cobalt One和CobalTech共有矿产地。

加拿大第一钴业公司(First CobaltCorp)宣布开始在属于Cobaltone公司(CobaltOne Ltd.)及Cobaltone公司(CobalTechMining Inc)的矿产地进行勘探及结构测绘,其结果将用于加拿大安大略合并土地包的冬季钻井计划。勘探目标包括Caswell,Ophir及SilverBanner矿山,这是众所周知的富钴区,还包括克尔湖和梅登湖地区几个矿山。(亚洲金属网)