来源:郎club(ID:lang-club)

一、分析背景

“新财富最佳分析师”自评选至今已有 14 个年头,因其广泛的影响力,越来越受到监管层、证券投资界、主流舆论及广大普通投资者的关注。正因如此,新财富榜单的权威性和公信力更值得我们多加考量。在第 15 届“新财富最佳分析师”即将展开评选之际,我们分析了过去三年获得新财富各行业首席的分析师在获奖后一年内所推荐的股票,以此来判断各位分析师的荐股能力及榜单的参考价值。

二、主要结论

我们分别通过荐股年度、荐股行业、股市周期三个维度,结合沪深 300 指数、申万行业指数,按 15 天、30 天、90 天、180 天对近三届新财富首席分析师所荐股票收益率进行比较分析,发现结果如下:

1.2014 年首席分析师荐股 15 天、30 天涨幅均值、中位数均跑赢沪深 300 指数,90 天、 180 天涨幅均值略领先于沪深 300 指数,但涨幅中位数大幅落后于沪深 300 指数,少数股票超高收益贡献较大。

2.2015、2016 年分析师荐股 15 天、30 天、90 天、180 天涨幅均落后于同期沪深 300 指数涨幅,跑赢沪深 300 指数个股数占比、跑赢沪深 300 指数行业数占比及获得正收益个股数占比均低于 50%。

3.从荐股行业来看,除 2016 年 15 天、30 天数据表现较好外,考察近三届半月度、月度、季度涨幅,都有超过 70%的行业跑赢申万行业指数的个股数量不到一半,跑赢行业指数的行业数不到 50%。

4.不同周期阶段荐股表现差异较大,牛市荐股 15 天、30 天、90 天涨幅普遍超过沪深 300 指数且获得正收益,跑赢指数个股数占比、获得正收益个股数占比均超过 50%;熊市及平衡市荐股 15 天、30 天、90 天涨幅大多落后于沪深 300 指数且获得负收益,跑赢指数个股数占比、获得正收益个股数占比均不到 50%。

三、数据说明

为考察榜单参考价值,我们对近三届新财富首席在获奖后一年内所推荐的股票进行分析,获奖时间为每年 11 月下旬,故荐股时间选取获奖当年 12 月至次年 11 月区间。如 2014 年荐股即 2014.12.1 到 2015.11.30 区间推荐的股票。

由于新财富排名以小组评选,小组人数较多,组员存在机构变动情况,且单个分析师可能分析多个行业的股票,故统一选取新财富第一名小组组长推荐的上榜行业股票。

荐股数据来源于大智慧“公司研究”板块中给出评级的报告,包括事件点评、深度研究、业绩点评、调研访谈等。给出的评级主要有中性、审慎推荐、买入、增持、强烈推荐五级,为使分析结果更加严谨,我们剔除“中性”及“审慎推荐”的股票,保留“买入”及以上评级的股票作为样本。

分析师在上市前推荐的新股存在两个问题,一是买中概率,大多数股民买不上;二是等买中时已是多个涨停打开的高位,故将这部分股票从样本中剔除。

为便于比较基准的选择,分析师推荐的港股从样本中剔除。

重复推荐的股票因荐股时点不同具有自身的参考价值,予以保留。

我们按照以上标准分别选取近三届新财富第一名小组组长所荐股票,涵盖 29 个行业,55位证券分析师,1046 支股票,累计荐股 4899 次。因技术限制及分析师机构变动,少数上榜分析师的荐股未能获取,以下为实际获取的统计数据(表 1、表 2):

四、分析方法

对于个股,本文对推荐股票按照 15 天、30 天、90 天、180 天为时间节点对价格涨幅进行分析,分别选取研报发布当天的收盘价,往后递推半个月、一个月、一个季度、半年当天收盘价,计算个股在时间节点上的涨幅,并与同期沪深 300 指数、申万行业指数涨幅进行比较。

对于年度及行业荐股涨幅,为避免受到极值影响,我们分别选取涨幅算数平均值、涨幅中位数、跑赢指数个股数占比、获得正收益个股数占比四个指标来考察收益情况。

五、荐股分析

1.荐股涨幅 VS 同期沪深 300 涨幅

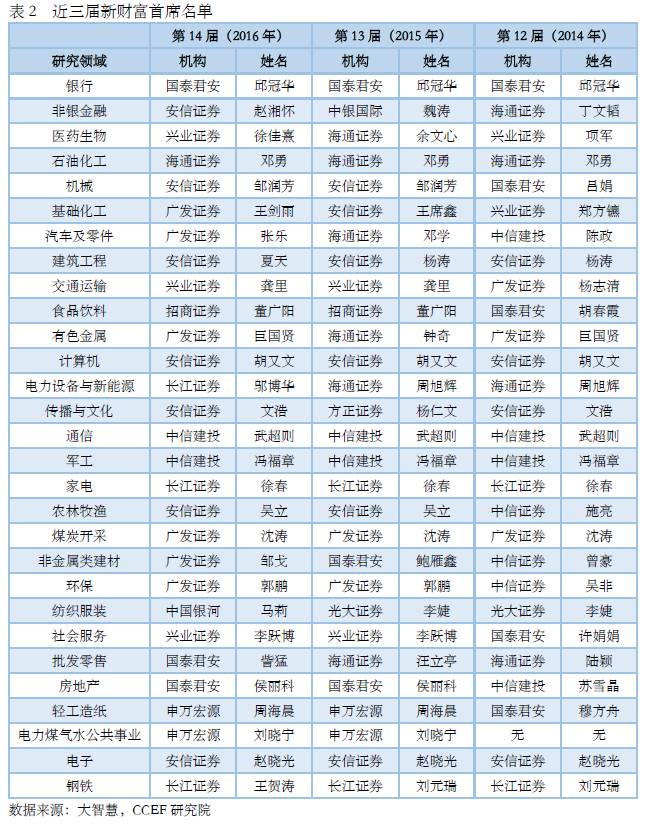

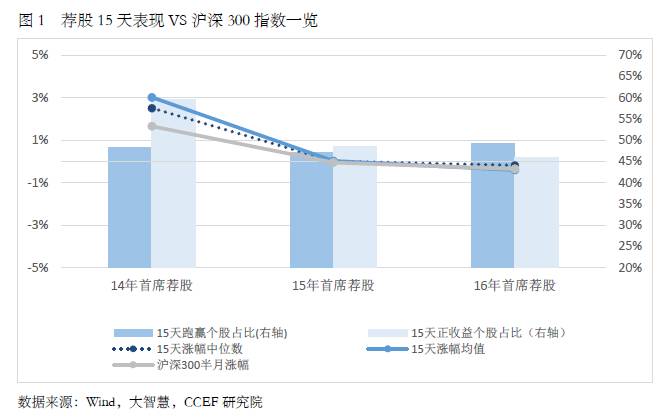

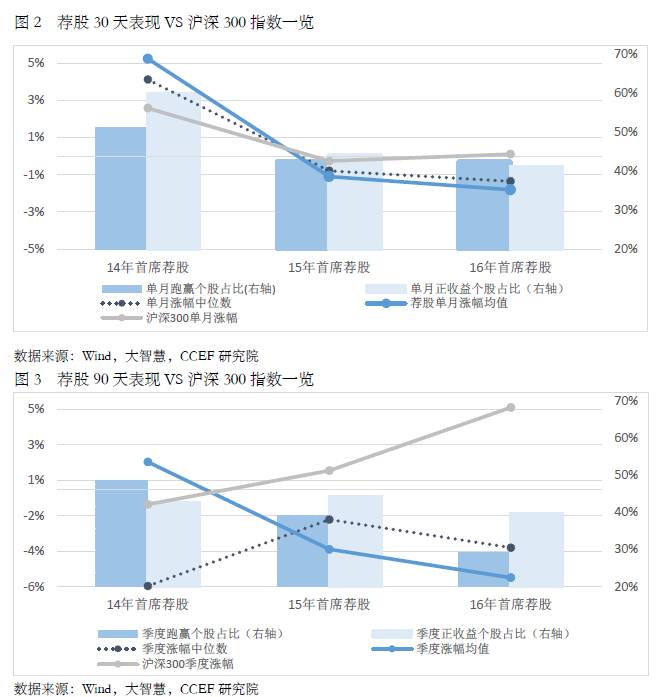

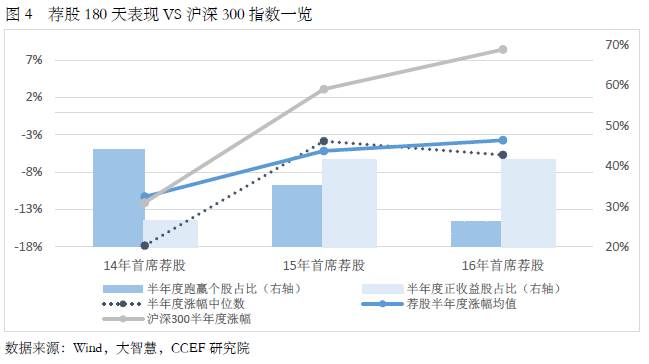

从总体数据表现来看,2014 年首席荐股表现较为突出,尤其是 15 天、30 天涨幅均值、中位数均大幅领先于沪深 300 指数,跑赢指数个股数占比与沪深 300 持平,获得正收益个股数占比达到 60%(图 1、2)。90 天、180 天涨幅均值略领先于沪深 300 指数,但是涨幅中位数大幅落后于沪深 300 指数,跑赢指数个股数占比、获得正收益个股数占比均不到 50%(图 3、4)。

其中,14 年季度、半年度涨幅均值分别为 2.39%、-11.3%,中位数分别为-5.46%、-17.85%,涨幅均值和中位数表现差异较大的原因在于,2014 年荐股涨幅均值受到个别股票极大值影响较大,仅大智慧就获得了 393%、143%的季度、半年度涨幅。

2015、2016 年的首席荐股 15 天、30 天、90 天、180 天涨幅均不同程度落后于沪深 300 指数,最高持平,最低落后 12.2%,各年度跑赢沪深 300 指数的荐股数、获得绝对正收益个股数普遍不超过 50%。

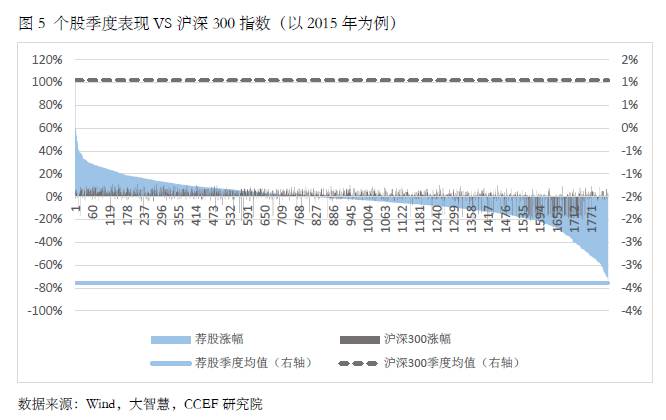

个股我们以 2015 年荐股后 90 天的表现为例,如图 5 所示,获得负收益个股面积略大于正收益个股面积,2014 及 2016 年的季度、半年度数据有相似表现。

2.行业涨幅 VS 同期沪深 300 指数涨幅

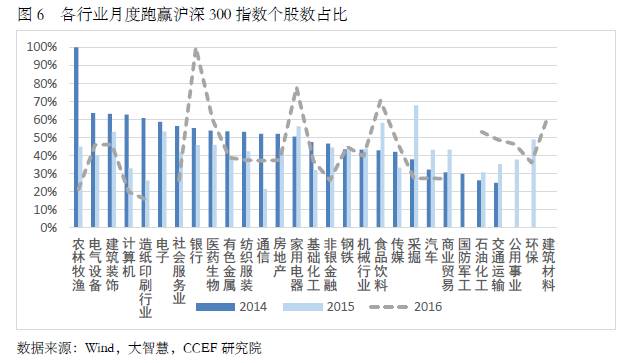

从行业角度比较近三届分析师荐股可以看到,2014 年 26 个行业中有 23 个行业获得月度正收益,13 个行业月度、季度跑赢沪深 300 指数,占比 50%;2015、2016 年 28 个行业中获得月度、季度平均正收益的行业不到 40%,跑赢沪深 300 指数的行业不超过 20%。

3.行业荐股涨幅 VS 同期行业指数涨幅

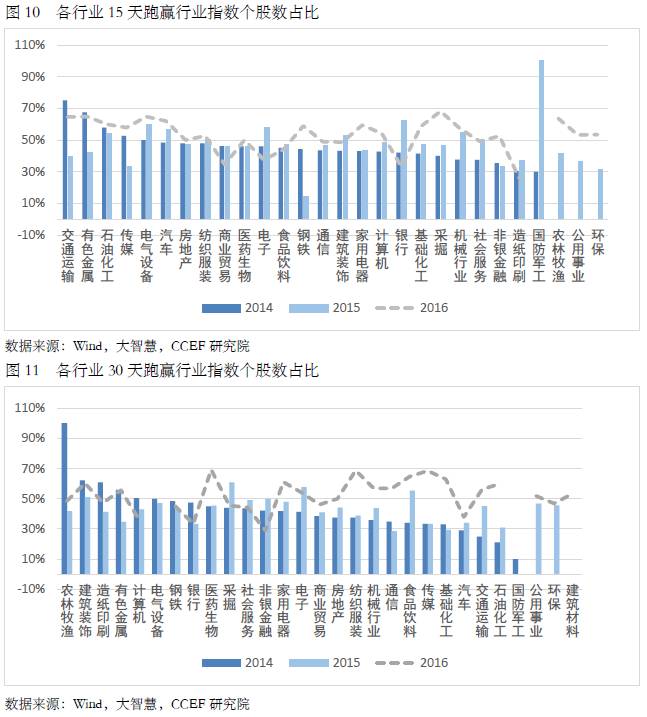

因为各位首席分析师年度荐股数量不同,为了避免权重的影响导致与沪深 300 指数比较存在偏差,我们将各年度荐股数据分别与申万行业指数进行了比较。15 天、30 天数据显示(图 10、11),2014、2015 年跑赢行业指数个股数超过一半的行业不超过 8 个,2016 年则有一半以上的行业跑赢行业指数个股数超过 50%。

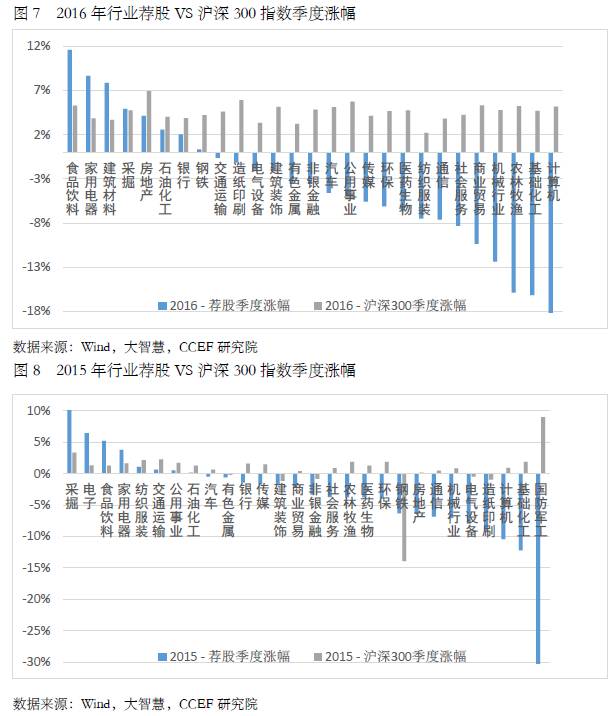

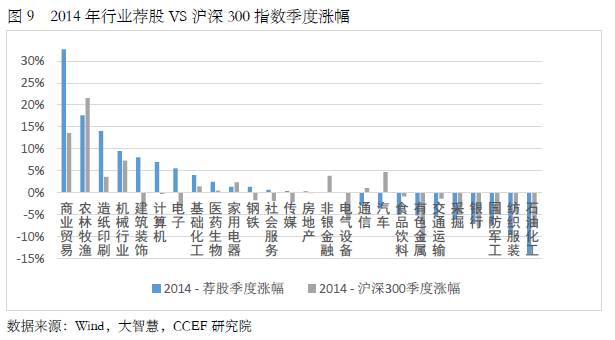

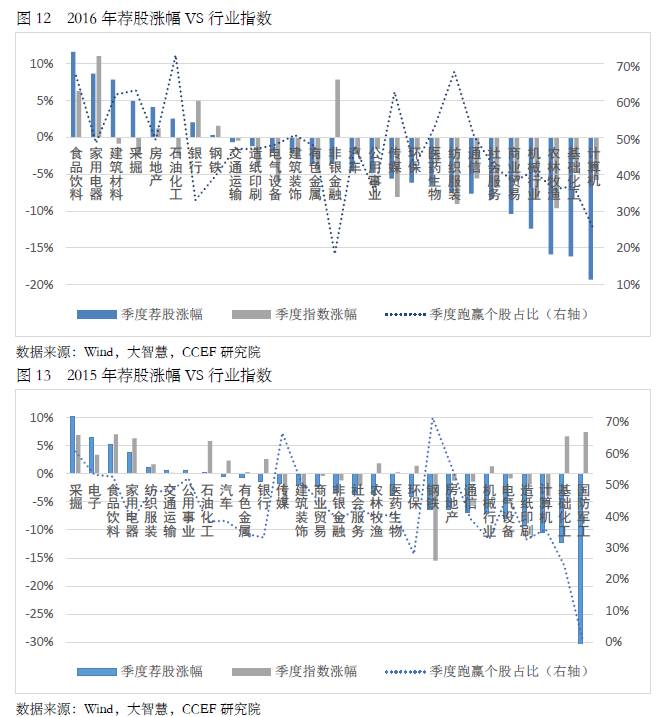

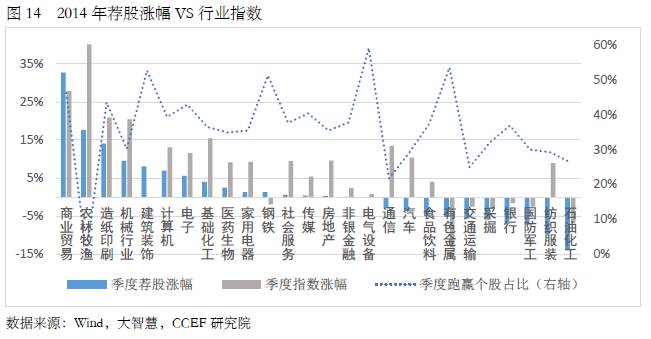

29 个行业中,2016 年有 21 个行业 15 天荐股涨幅超过申万行业指数,季度数据为 11 个(图 12),2015、2014 年 15 天、30 天、90 天、180 天荐股涨幅超过申万行业指数的行业数均不到 50%(图 13、14)。

跑赢指数的个股数量较高的几个行业因年度不同、考察期限不同并不固定。2014 年季度跑赢行业指数个股数占比超过一半的行业为建筑工程、有色金属、电气设备行业,2015年为传媒和钢铁行业,2016 年为石油化工、纺织服装、传媒等行业。其中,2016 年的石油化工、纺织服装,2015 年的钢铁行业表现尤为突出,跑赢行业指数的个股数占比达到了70%。而除此以外,每年都有超过 70%的行业跑赢指数的个股数量不到一半。图 10 各行业 15 天跑赢行业指数个股数占比

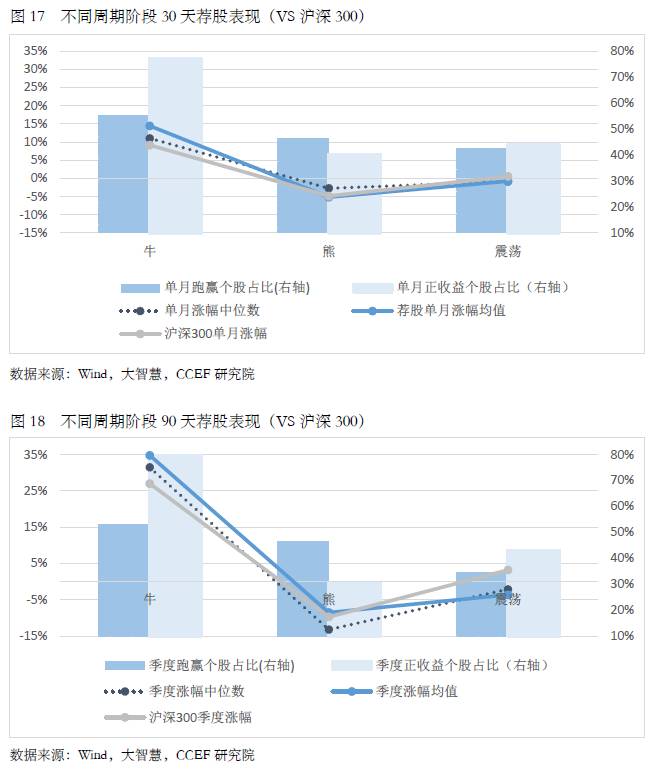

4.不同周期阶段荐股表现

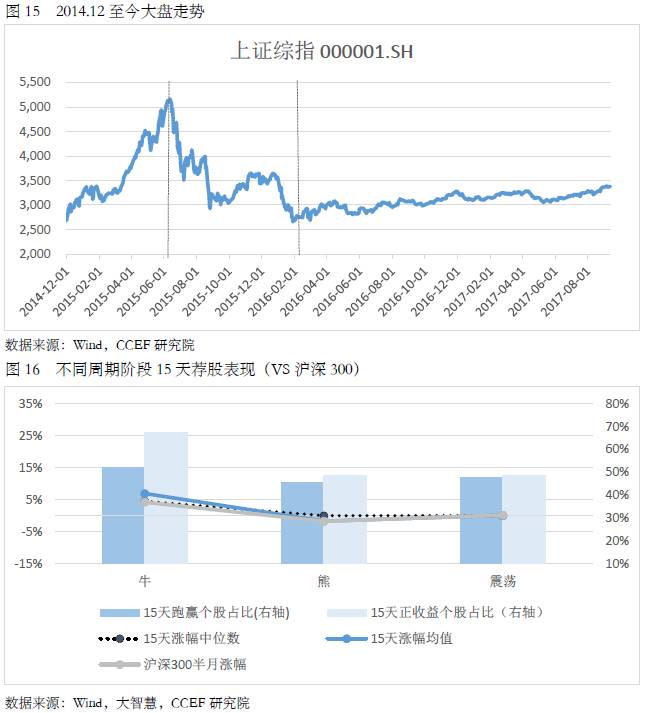

我们分别按照 2014.12-2015.5、2015.6-2016.1、2016.2-至今将股市划分为牛市、熊市、平衡市(图 15),并分别按照这三个阶段考察在不同市场环境下荐股的表现。

可以看到(图 16、17、18),在牛市环境下,分析师荐股 15 天、30 天、90 天涨幅平均值、中位数均领先于沪深 300,且考察区间越长,整体收益越高,荐股涨幅领先沪深 300 指数幅度越大。跑赢沪深 300 个股数占比超过 50%,获得正收益个股数占比最高达到80%。

在熊市环境下,分析师荐股 15 天、30 天、90 天涨幅平均值、中位数与沪深 300 指数上下相差不超过 2%,考察区间越长,整体收益越低,荐股涨幅落后沪深 300 指数幅度越大。跑赢沪深 300 指数个股数占比、获得正收益个股数占比均不到 50%。

在平衡市环境下,分析师荐股 15 天、30 天、90 天涨幅平均值、中位数均落后于沪深300,整体收益介于牛熊市之间,考察区间越长,荐股涨幅落后沪深 300 指数幅度越大。跑赢沪深 300 指数个股数占比、获得正收益个股数占比均不到 50%。

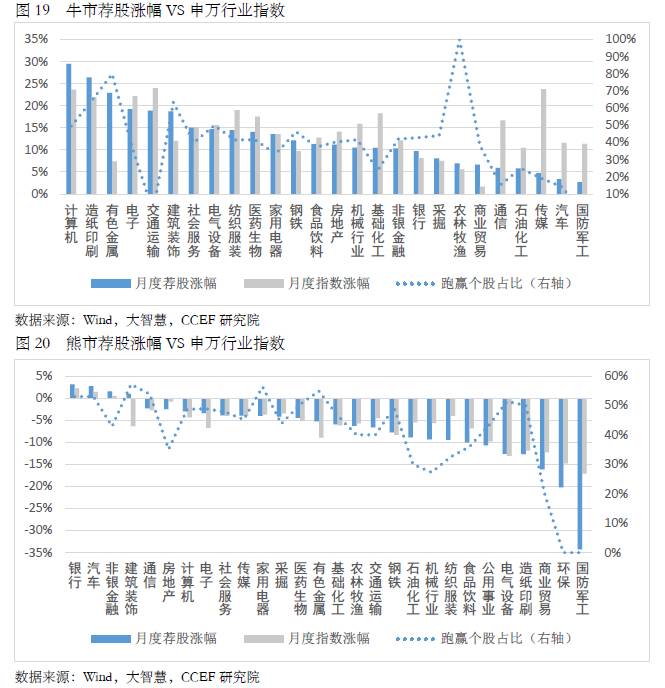

从行业维度来看,考察 15 天、30 天、90 天数据表现,牛市环境下,80%以上的行业获得平均正收益;跑赢行业指数的行业数不到 50%,且考察区间越长,该比例越小;仅有20%的行业跑赢个股数占比超过一半。

熊市环境下,70%以上的行业获得平均负收益,考察区间越长获得负收益行业数越多,跑赢行业指数的行业数越少,跑赢个股数占比超过一半的行业不到 50%。

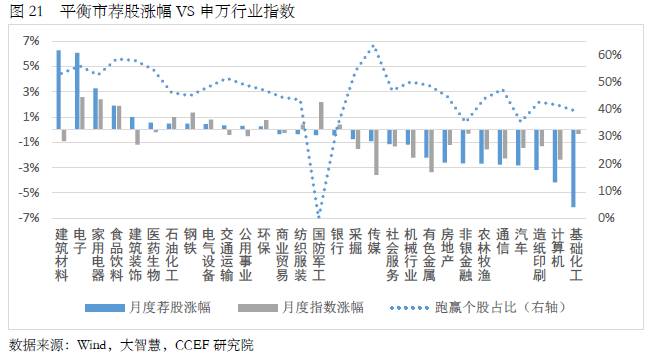

平衡市环境下,行业收益波动较大,仅有 60%的行业可以获得 15 天正收益,但有 75% 的行业可以跑赢行业指数;获得 30 天、90 天正收益或跑赢行业指数或跑赢个股数占比超过一半的行业均不到 50%。

下图 19、20、21 以月度数据图例展示:

本文仅代表作者观点,不代表财经早餐观点。

财经早餐(微信号:Femorning):每天早晨,最新鲜、最全面的财经资讯尽在财经早餐!

亲,吃完早餐还不过瘾的,可点击下方的“阅读原文”,下载APP感受更丰富的阅读体验!欢迎使用财经早餐小程序,专为财经资讯搜索而生!