【报告导读】

四季度或将成为市场对圆通速递盈利预期改善的分水岭,核心原因是成本下行的加速与旺季定价策略的改善。

【投资要点】

1.维持目标价14.36元,重申增持评级。

圆通速递2018年成本下行或将提速,原因在于对车辆、自动化设备的投入,以及对加盟商和定价的精细化管理逐见成效。圆通战略储备充足,若盈利弹性释放,将大幅改善市场线性外推的预期。我们维持2018-20年EPS 0.65/ 0.79 / 0.90 元的预测,维持目标价14.36元,重申增持评级。

2.

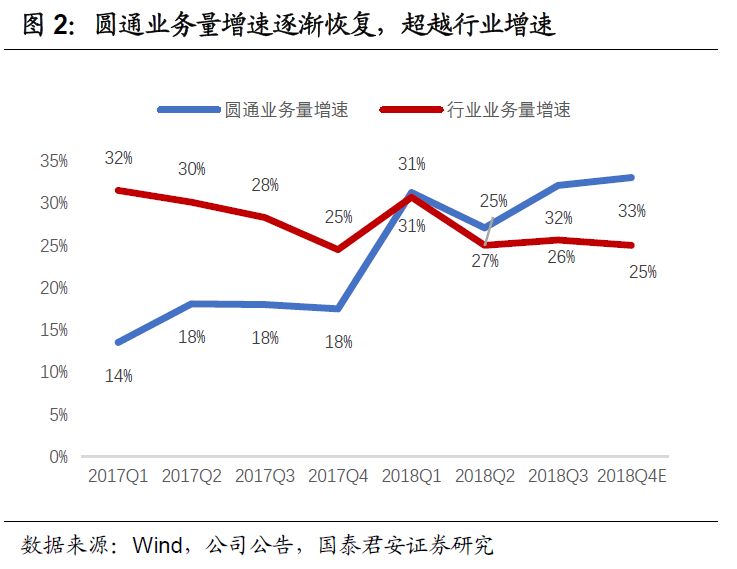

四季度成本下行趋势或提速。

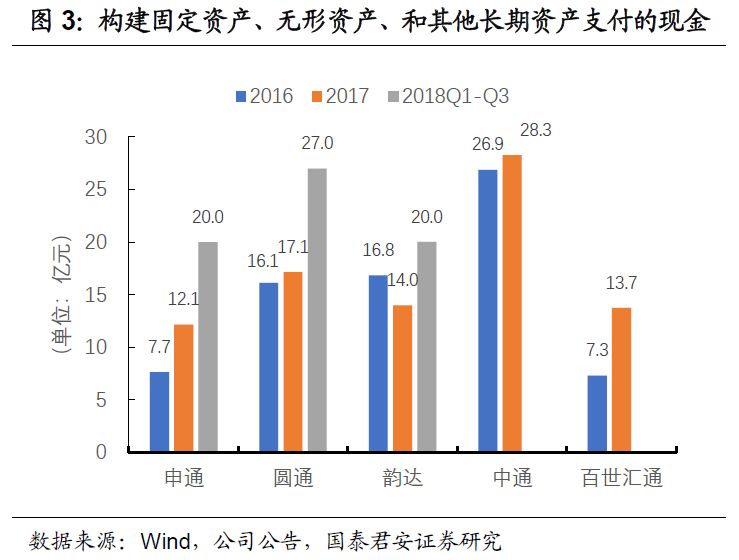

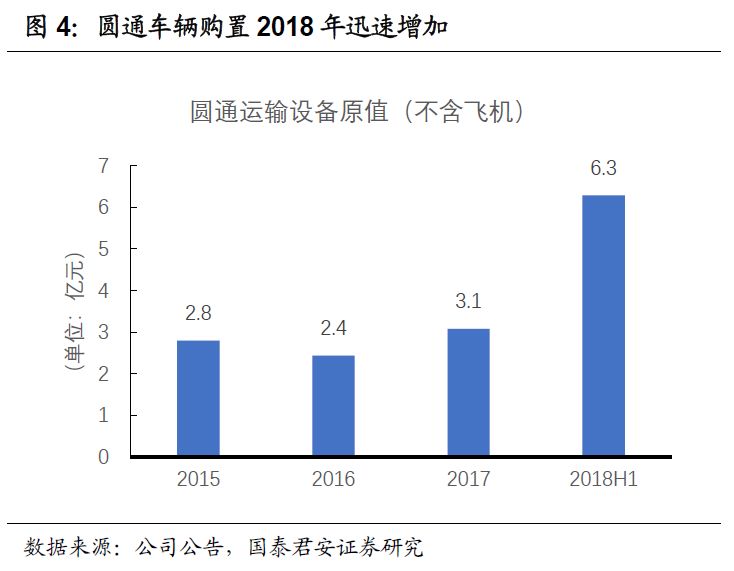

公司上半年大幅投资自有车辆6.3亿元,单件运输成本已从2017年的0.93元逐季下降至2018三季度的0.78元。三季度,公司快速布局了约20套自动化分拣设备,9月底自动化设备共超过30套。这些投资,对旺季的成本改善将尤为显著。我们预计公司四季度成本同比将进一步下降,与同行的差距渐小。

3.

加盟商精细化管理,旺季定价策略改善。

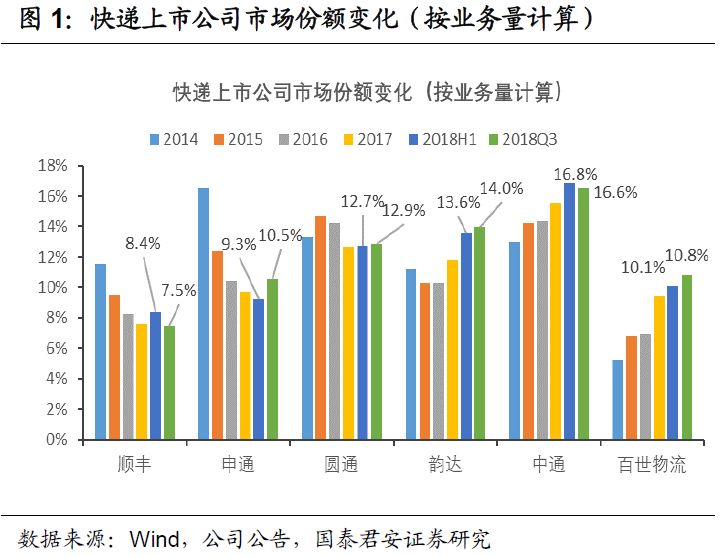

公司对加盟商的分拆逐步精细,加盟商数量从2016年底的2593家上升到了2018上半年的3281家,单加盟商业务量已达到通达系中最低。下半年上线的新CRM系统,为公司优化了旺季定价策略,预计四季度收入端也将迎来改善。

4.

口径问题带来误读,盈利弹性或超预期。

公司7月份开始调整网点间结算口径,可比口径价格表现实际优于同行。我们认为,公司对长短期资产的投入、对管理的精细化改善,不仅在价格波动有限的前提下使市场份额回升,也将会在旺季体现出超预期的盈利弹性。

5.

风险提示。

行业增速骤降;行业竞争急速加剧;网点出现不稳定因素;与阿里巴巴的关系产生突变;竞争格局出现意外变化。

【附录】