作者:李迅雷

来源:lixunlei(ID:lixunlei0722)

这世界变化真快,几年前美国还在奥巴马的主导下力推TPP(跨太平洋伙伴关系协定),中国为了跟上TPP的节奏,三年前决定试点自由贸易区。如今,特朗普刚上台便宣布美国撤出TPP谈判,这应是特朗普实施贸易保护的第一步棋。曾经竭力主张自由贸易的美国,现在却成了贸易保护主义的先锋,目的是“让美国再次变得伟大”?这对中国经济而言,无疑是雪上加霜。

中国强势崛起:

源于劳动生产率大幅提升

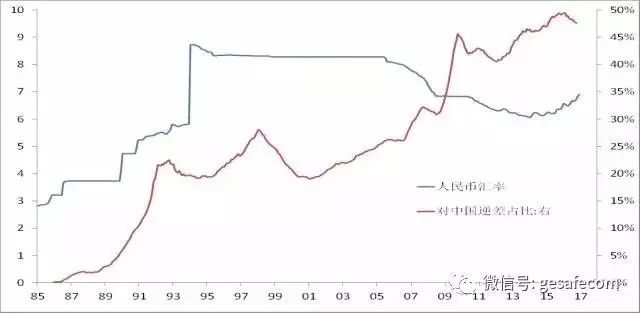

2015年,中国对美出口顺差大约3700亿美元,占美国当年7500亿外贸逆差的近50%,作为商人出身的特朗普显然非常清楚利害所在,他也曾呼吁人民币应升值,甚至指责中国操纵汇率。

中国在美国外贸逆差中的占比

资料来源:美国BEA,国家统计局(王晓东供图)

上图显示,无论人民币升值还是贬值,中国对美贸易顺差都在不断上升,说明汇率高低不是决定出口竞争力的主要因素。同样的案例发生在日本,日本经过60年代的强劲增长之后,70年代初美国进口商品中日本份额达到15%,日元升值历程也由此展开,到1985年,日元兑美元汇率从70年代初的350大幅升值至250,但依然没能阻挡日本出口的强势增长,美国进口商品总额中来自日本的占到20%,对日贸易逆差占比也高达33%。

1985年日本被迫签订广场协议,美国等发达国家要求日元升值,但这依旧未改变日本的出口强势,尽管以日元标价的出口增幅明显回落,但以美元标价的出口增幅却依然强势,对美顺差水平进一步抬升,曾一度占到美国贸易逆差的近70%。日本出口的真正衰落,与其工资水平相对于劳动生产率大幅提升有关,这也是所有发达经济体的共性,如到80年代末,日本制造业的小时工资达到15美元,与美国制造业工人的工资水平相当。这就给 中国出口的强势崛起带来了机会,因此,制造业的全球性产业转移,就从欧美——日本——亚洲四小龙——中国大陆梯次转移。

尽管中国的劳动力成本也在快速上升,甚至不少低端产业已经向印度、印尼、越南等国转移,但中国对全球的出口份额却依然在不断上升,如今已经接近14%。这又是什么原因呢?

王晓东认为,劳动生产率的提升,才是决定出口竞争力的核心因素。如日本在60、70年代,虽然名义工资涨幅惊人,但由于劳动生产率平均有高达10%左右的年增幅,故单位工资成本的实际增幅相当有限。

构成劳动生产率的三要素是劳动力素质+资本密度+全要素生产率,中国劳动生产率提升对制造业的贡献,则主要来自劳动力素质的提高。

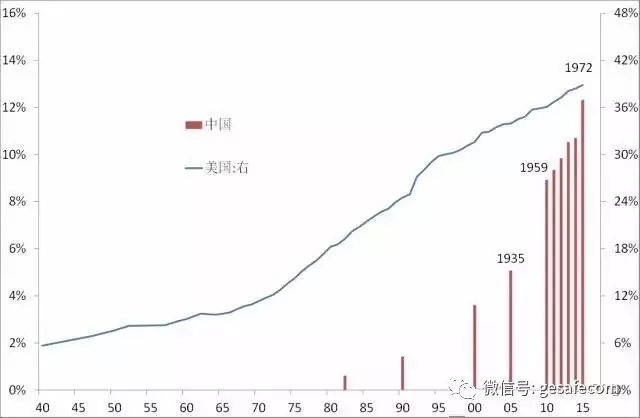

王晓东发现,至2015年,美国有近40%的人受过大专以上教育,而中国只有12%,相当于美国1972年的水平。

尽管中美劳动力素质差距巨大,但中国劳动力素质的改善幅度却非常惊人:2000年中国大专以上学历者仅占全国人口的3.6%,相当于美国30年代中期水平,到了2010年上升至9.0%,相当于美国1959年的水平,即10年走过了美国24年的路。

中美大专学历以上人口占总人口比较

资料来源:美国BEA,国家统计局(王晓东供图)

过去30多年来,中国在基础设施建设的投入规模估计超过美国最近100年的投入量,这是中国制造业崛起的根本原因,也是其他新兴经济体望尘莫及的。据说苹果90%的供应商及厂家在中国,中国工人的薪酬水平虽然上升了不少,但目前仍只有美国的五分之一;尽管印度等新兴经济体的用工成本低廉,但产业配套、交通运输条件和劳动力素质等方面与中国相比仍有不少差距。

因此,当发达国家劳动力的工作强度大为降低、社会福利水平大幅提高、中低端制造业向外转移之后,服务业的比重上升和制造业比重的下降就成为产业分工全球化的结果。中国实际上成为了世界工厂,为全球高福利的发达国家提供廉价的商品,大量的中国工人在生产线上从事枯燥、机械和长时间的劳动,并拿着低微的工资(与发达国家相比)。

尽管全球劳动力的收入分配非常不合理,但全球的分工却是市场配置资源的结果。因此,当前那些逆全球化或再工业化的提法,其实都是违反市场基本规律的。但在现实利益面前,曾经主张自由经济的国家却开始反对自由经济,这就是所谓的时过境迁。

全球经济发展格局:

合作共赢是口号,此消彼长是结果

在国际关系的处理上,各国似乎都宣称“合作共赢”,但从实际结果看,合作很难,共赢几乎不可能,除非是几个国家联盟去对付一个国家。从上世纪60、70年代到90年代,东亚奇迹不断延续,从日本到亚洲四小龙都尽享全球产业转移的盛宴,但毕竟这些经济体的经济总量和人口总量不算太大,没有对其他国家构成太大的威胁。

随着中国经济的崛起,日本和亚洲四小龙的出口竞争优势黯然失色,日本在经历了连续六年的外贸逆差后,2016年才稍有顺差,四小龙经济增速也早已大幅下降,从1989年日本经济泡沫的破灭到1998年亚洲金融危机的爆发,恰恰都发生在中国经济对外开放、积极引进外资的过程中,

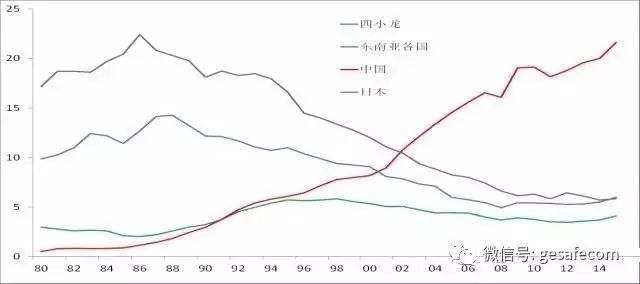

如中国对美出口份额,正是从80年代末开始显著提升的,这正是日本和亚洲四小龙对美出口份额下降的开始。

亚洲国家与地区对美出口份额此消彼长

资料来源:美国BEA,国家统计局(王晓东供图)

上图可见,尽管东南亚国家也具有劳动力成本低的优势,却未能像中国这样出现出口高增长的势头,原因就是劳动生产率的提升不快,缺乏像中国这样庞大的人口基数和规模经济优势。

特朗普新政的本质:

损人不利己还是击垮对手

国际间不同经济体的竞争结果就是此消彼长,作为曾经历过两度破产的商人,特朗普比那些政治家出身背景的总统应该更加清楚商业竞争的残酷性,这就可以理解他为何要做这三件事来得罪相关国家:阻止非法移民进入美国,通过减税促进美国的海外资本回流,通过提高关税来减少美国的贸易逆差。

他的这些做法,对国内经济而言,未必有大的改观,因为发达国家的劳动力成本高,进口商品价格提高,会导致国内相关企业生产成本及居民的消费成本提高。同时要考虑到其他国家对美国实施贸易及非贸易方面的经济报复,所以,他的经济政策实质上从短期看是损人不利己,如他提出在美国和墨西哥边境修建隔离墙,同时还要求墨西哥为其买单,其实既损害两国关系,又劳民伤财。

从长期看,特朗普新政或许非常险恶,尽管短期不利己,但一旦能将对手击垮,则美国在全球老大地位将重新稳固。过去,当美国全球老大的地位十分稳固时,历任总统都有着国际主义的情怀,充当世界警察。如今,G2的格局愈加明显,中国的经济增速又远超美国,因此,名粹主义替代国际主义,保护贸易取代自由贸易,这似乎也合乎逻辑。

因此,特朗普的每一步棋都好像是冲着中国而来,从鼓励美国企业从其他国家撤资返美到提高进口关税,都将对中国的外贸和投资乃至构成不利影响,进而影响到中国的就业,因为作为人口规模超大的中国,

建立世界工厂从本质看就是“移民替代”。

当前中国正面临产能过剩的压力,如果中国对美国出口份额的下滑,将影响中国的出口和就业,如仅苹果公司设在中国的工厂和供应链就解决了200万中国劳动力的就业。

回顾历史,导致国内产能过剩的真正原因是2009-2010年中国为了应对美国次贷危机而实施了巨额基础设施投资规划。尽管1998年中国为应对东亚经济危机,也实施过类似的规划,但那一次民间投资的参与度较高,

2009年之后基础设施投资的民间参与度就逐年下降,这就使得政府的投资比重不断上升,并伴随着产能过剩和债务水平的大幅上升。

所以,特朗普的经济政策,对中国而言,颇有点“屋漏偏逢连夜雨”的味道。

尽管中国把去产能、去库存和去杠杆作为供给侧结构性改革的几大任务,但从去年执行效果推测,任重而道远,原因在于,要维持6.5%以上的经济增速,主要得靠基建投资拉动。如果今年的出口继续负增长,则经济下行的压力会更大,因为投资和消费都继续呈现下行趋势。

那么,中国该怎样应对呢?看来还是应该坚持改革开放的思想,尽管加强管制可以在短期内隔离风险,却无助于去杠杆和化解泡沫。

加大推进国企改革、财税改革的力度,大幅度降低企业税负,

将有助于提高企业竞争力,同时也能留住民间资金,同时吸引外资,提高民间投资的比例。

延伸阅读:特朗普能让美国制造业再崛起吗

中美固定资产投资规模比较

2016年国内初步核算的经济数据公布了,GDP增速为6.7%,固定资产投资增速回落至8.8%,全国固定资产投资(不含农户)596501亿元,接近60万亿,按6.83:1折合美元计算,为8.73万亿美元。美国2014年和2015年的固定资产投资规模分别为3.48万亿和3.67万亿美元,这意味着中国固定资产投资规模超过美国1.3倍左右。

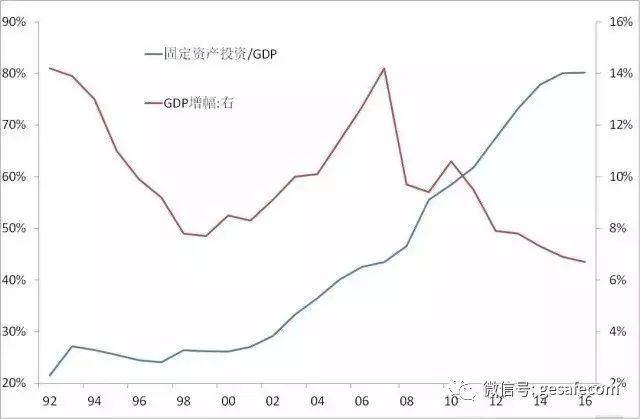

此外,中国固定资产投资额占GDP比重呈现不断上升趋势,

从90年代初的20%,提高至2016年的80%。

从下图可见,GDP增速在不断回落,而固定资产投资/GDP却在不断上升,说明中国经济对投资的依赖度越来越高,但投入产出比在不断下降。

中国固定资产投资占GDP比重不断上升

数据来源:国家统计局

反观美国的固定资产投资变化图,发现其固定资产投资占GDP的比例只有20%左右,与中国形成鲜明反差。值得关注的是,美国政府部门的投资占整个固定资产投资长期维持在20%左右,故80%是非政府投资。2016年中国政府及国企的投资额占固定资产投资总额的比重大约39%,约为美国政府投资占比的两倍,说明一个是大政府小市场,另一个是小政府大市场, 前者对经济话语权远大于后者。

联邦政府投资能力不足GDP一个百分点

如前所述,

美国的固定资产投资占GDP比重只有20%,政府投资占固定资产投资又只有20%,

即政府固定资产投资占GDP比重只有4%,这4%中不仅包括联邦政府无法干预的州政府投资占比,还包括防务性投资支出,剩下的才是联邦政府非防务性支出部分。

美国政府固定资产投资占比

数据来源:美国经济研究局(全部数据均取五年均值)