来源 |

全景财经

(ID:

p5w2012

)

作者 |

全小景

已获授权转载,文章观点不代表金融行业网立场。

刚刚结束的2019上半年财报季,若以净利润排名,2019年上半年最赚钱的前20家上市公司,上市银行占据了11个席位:

其中,“宇宙第一大行”工商银行(601398),以1686.9亿元的净利润,高居榜首。2019上半年净利润超过1000亿的上市公司仅有5家,银行便包揽了其中4个席位:工商银行、建设银行、农业银行、中国银行。

另外,保险巨头:中国平安(601318)以1057亿元净利润第一次跻身前5名,且净利润同比增幅超68%,首次半年净赚超1000亿元。

值得一提的是,2019年1-6月份,770家创业板上市公司的净利润总和为471亿元,仅有工商银行净利润的27.9%。

除了超强的赚钱能力,2019上半年的财报,还呈现了上市银行给予的房地产贷款的最新。在最严调控时期,上市银行的涉房贷款数据最牵动着众人的眼球。

7月31日,央行曾发布一则公告,

房地产行业占用了较多的信贷资源

。同时,央行明确对房地产信贷领域提出以下3点要求:

1

、保持个人住房贷款合理适度增长,严禁消费贷款违规用于购房;

2

、加强对银行理财、委托贷款等渠道流入房地产的资金管理;

3

、

加强对存在高杠杆经营的大型房企的融资行为的监管和风险提示

,合理管控企业有息负债规模和资产负债率。

这无疑是房地产最害怕的一则政策:

银行将控制对房地产贷款的投放规模

。

那么,在双方“分手”前夕:2019上半年,上市银行给予房地产行业的贷款规模到底有多少呢?

01

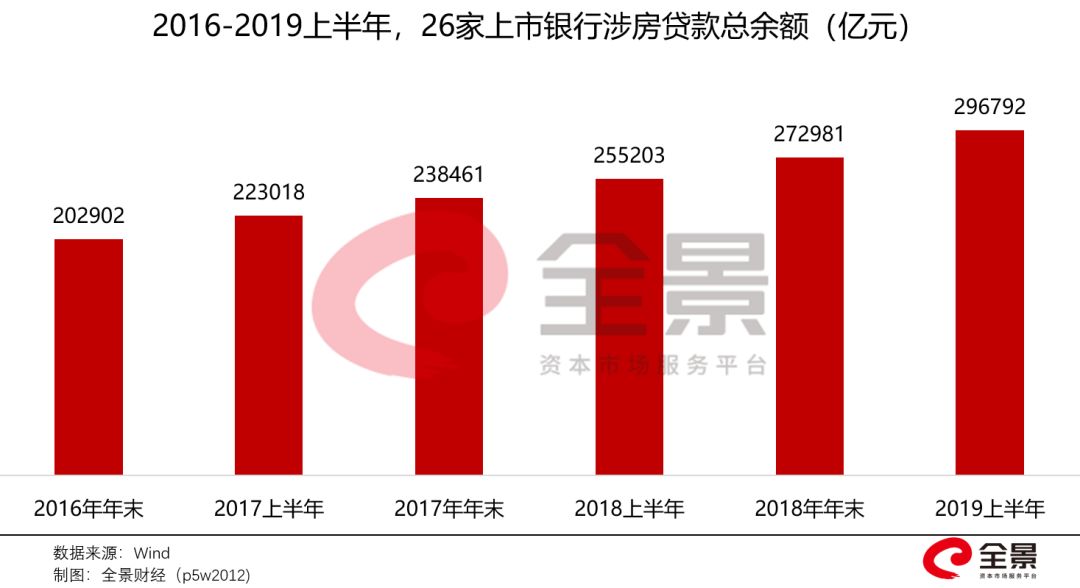

26家上市银行,涉房贷款逼近30万亿

但从26家上市银行2019年中报披露的涉房贷款数据看,2019年上半年二者的关系仍然是“你侬我侬”。

据Wind数据统计,截止到2019年6月31日,

26家上市银行(2018年前上市)的涉房贷款合计达29.7万亿元

,较2019年年初的27.3万亿元增长了2.38万亿元,半年时间的增幅为8.7%。

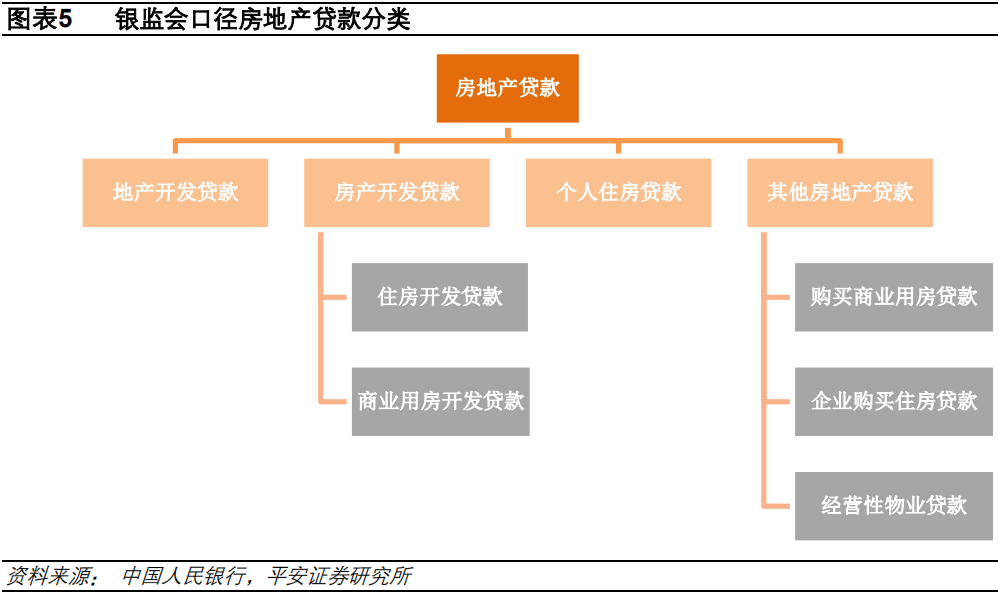

上市银行涉房贷款主要包含2个方面:一是与房地产直接相关的贷款,包括个人住房贷款、房地产企业开发贷款等;二是以房地产作为抵押物的其他贷款,包含地方政府及其他非房地产企业以房地产作为抵押物获得的银行贷款。

而上市银行的2019年中报,则披露了对房地产行业的公司类贷款、个人住房贷款2部分。以2018年前上市的26家银行为统计口径,其最新的房地产直接贷款数据为:

截止到2019年上半年,26家上市银行对房地产公司类贷款余额为5.8万亿,增幅为3.8%;

个人住房贷款余额为23.9万亿,增幅为7.7%。

虽然,涉房贷款总额仍在继续上升,但增速有所放缓。意味着商业银行对于房地产类贷款愈发谨慎。

同时,随着7月31日央行的最严调控政策下发,可以预见的是,未来上市银行的涉房贷款规模增速将下滑,甚至出现缩减的情况。

02

房地产开发贷,逼近6万亿元

2019年以来,市场普遍预测商业银行与房企的亲密度下降,但房地产企业的开发贷的数据却给出了真相。

据Wind数据,截至2019年中期,26家上市银行对房地产企业开发贷款余额合计5.8万亿元,较2019年年初的5.59万亿元仅增加了2100亿元,增长幅度较2018下半年明显放缓。

其中,五大国有银行(中、农、工、建、交)的开发贷余额合计达3.1万亿元,占开发贷款总规模的54%。

26家上市银行中,多达23家银行的开发贷余额较2019年年初上升,其中10家银行开发贷余额较年初增幅超15%。

其中,贵阳银行、江苏银行、上海银行对于房地产开发商最为热情,上半年开发贷增幅均超过了30%。

从上市银行的开发贷余额占比来看,上海银行的开发贷余额占公司类贷款总额的比例高达22.72%,且较年初提升了2.23个百分点。

5大国有银行中,中国银行最为激进,对房企的开发贷余额为9972亿元,占公司类贷款总额比例达12.8%,占比较年初仍在提升。而其他4大行的开发贷占比均不高,在4.8%-7%之间。

业内人士表示,近年来,上市银行的开发贷抵质押率有所下降,且部分中小型房企的还款能力有所下降,意味着开发贷对应的坏账风险或许有所上升。

03

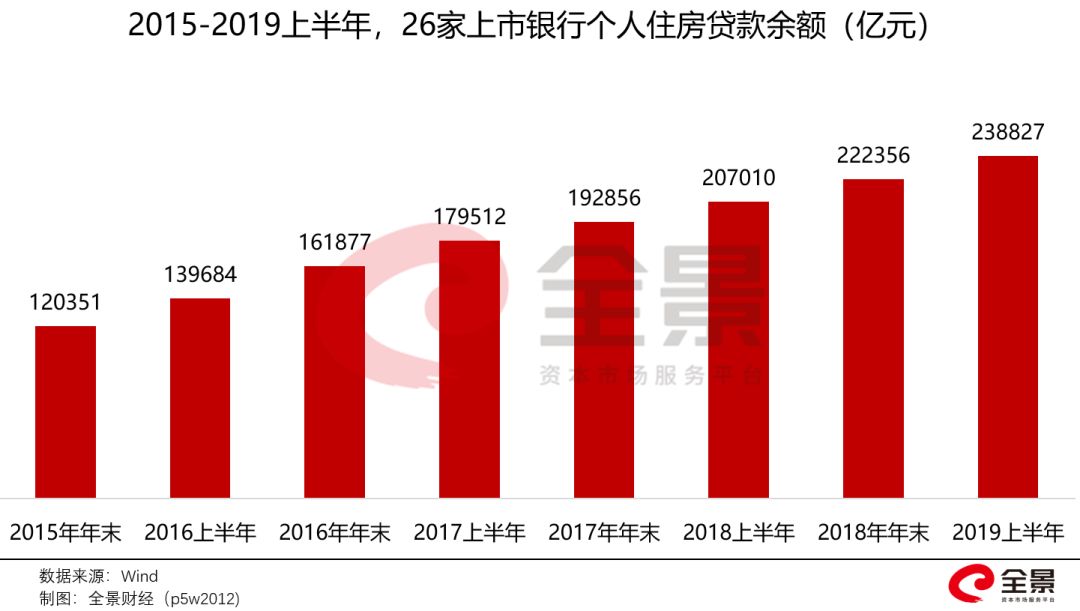

个人住房贷款,突破24万亿!

26家上市银行的涉房贷款,个人住房贷款的规模远远高于地产商的开发贷,而且在银行的贷款业务中占据最重要的位置。

据Wind数据,截止到2019年6月30日,26家上市银行的个人住房贷款余额合计为23.9万亿元,较2019年年初的22.2万亿元,继续增长1.7万亿元,增幅为7.7%。

其中,5大国有银行占据了个人房贷市场的半壁江山,截止到2019年6月30日,5大行的个人住房贷款余额累计高达18.76万亿,占26家上市银行总规模的78%。

其中,26家上市银行中个人房贷余额最低的系宁波银行,仅为13亿元,与位列第一位的建设银行,相差3900倍。

而从个人住房贷款规模增长情况来看,26家上市银行中,多达25家银行的房贷余额较2019年年初有所上升,仅杭州银行一家出现下滑,其中13家上市银行的房贷余额增幅超10%。

总体来看,2019年上半年,上市银行对于个人房贷的热情只增未减。

不可否认的是,房地产类贷款对于银行来说是优质资产,对房地产商的开发贷、个人住房贷款不良率都低于整体贷款不良率。

但自从楼市最严调控以来,房地产贷款的风险也发生了变化。

平安证券测算,公司类房贷不良率出现较大幅度的上升,特别是四大行,公司类房贷不良率已经接近整体贷款不良率。

04

不断攀升的居民杠杆、嗷嗷待哺的中小企业

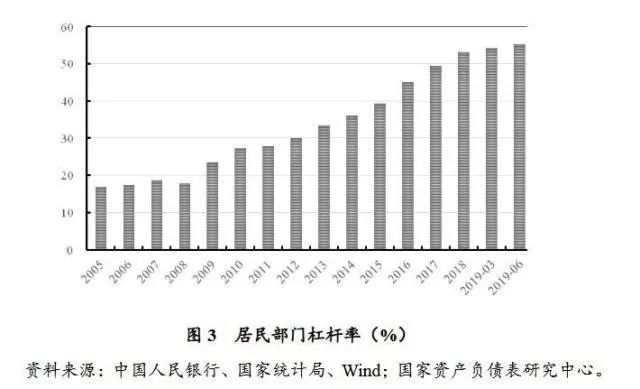

银行报表中的不断增长的个人房贷另一面,是不断攀升的居民杠杆率。

8月27日,国家金融与发展实验室国家资产负债表研究中心发布《2019年二季度中国杠杆率报告》显示,

2019年二季度的居民杠杆率从2018年末的53.2%增加到55.3%,半年累计上升2.1个百分点。